Global Gene Therapy Vector Production Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.86 Billion

USD

10.88 Billion

2025

2033

USD

2.86 Billion

USD

10.88 Billion

2025

2033

| 2026 –2033 | |

| USD 2.86 Billion | |

| USD 10.88 Billion | |

| % | |

|

Sistemas de producción de vectores, sistemas de producción de vectores, sistemas de producción de vectores, sistemas de producción de vectores, sistemas vectoriales asociados (AAV)

Mercado de sistemas de producción de vectores de terapia genéticaDescripción general

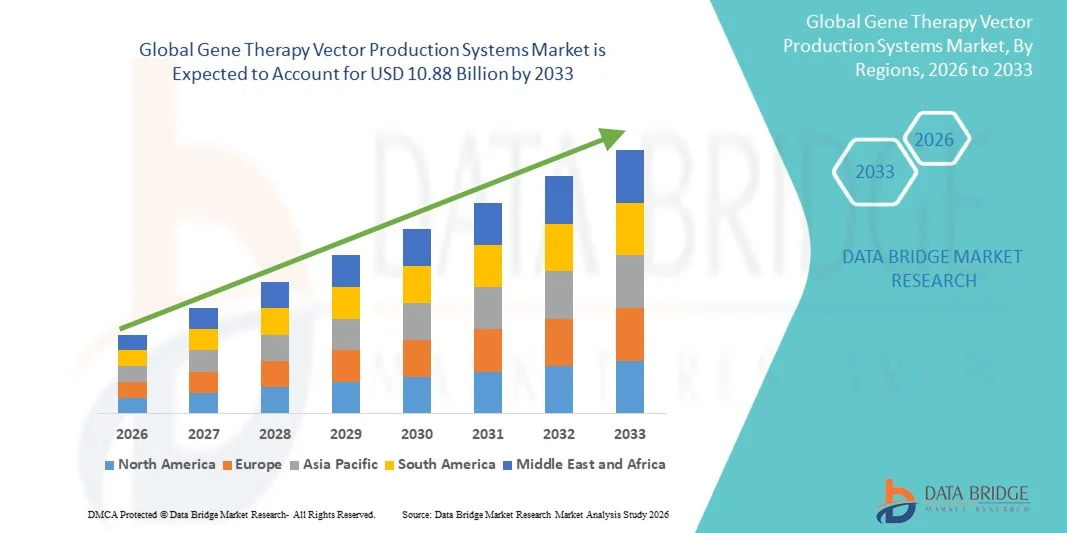

El mercado de sistemas de producción de vectores de terapia génica se valoró en 2,86 mil millones de dólares en 2025 y se prevé que alcance los 10,88 mil millones de dólares en 2033, creciendo a una tasa compuesta anual del 18,20% entre 2026 y 2033. El mercado está presenciando un crecimiento sólido impulsado por la creciente comercialización de terapias génicas, la ampliación de los proyectos clínicos, el aumento de las inversiones en infraestructura de biofabricación avanzada y la creciente demanda de vectores virales de alta calidad. tecnologías de producción.

El rápido aumento de las aprobaciones regulatorias para terapias genéticas y celulares, junto con los avances en las plataformas de fabricación de vectores escalables y las tecnologías de automatización, está alentando a las empresas biofarmacéuticas y a las CDMO a ampliar sus capacidades de producción. La creciente demanda de sistemas de fabricación de alto rendimiento que cumplan con las GMP y las innovaciones en el procesamiento ascendente y descendente continúan acelerando la expansión del mercado en todo el mundo.

Tendencias y perspectivas clave del mercado

- América del Norte dominó el mercado de sistemas de producción de vectores de terapia génica con la mayor participación en los ingresos del 39,12% en 2025, respaldada por fuertes inversiones en biotecnología, infraestructura de fabricación avanzada y una gran cantidad de programas clínicos de terapia génica en curso.

- El segmento de sistemas de producción de vectores virales lideró el mercado con una participación del 68,45 % en 2025, impulsado por la adopción generalizada de AAV y vectores lentivirales para terapias genéticas aprobadas y en desarrollo.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 18,5% entre 2026 y 2033, impulsada por la expansión de las capacidades de fabricación biofarmacéutica, el aumento de la financiación gubernamental y el aumento de las actividades de investigación clínica en China, Japón, Corea del Sur e India.

- Los sistemas de líneas celulares de productores estables son el segmento tecnológico de más rápido crecimiento y se prevé que registren una tasa compuesta anual del 18,3 %, lo que refleja la creciente demanda de fabricación comercial escalable, reproducible y rentable.

- El segmento de empresas biofarmacéuticas domina la categoría de usuarios finales con una participación de ingresos del 43,76 % en 2025, respaldada por crecientes inversiones en fabricación interna de vectores e instalaciones de producción a escala comercial.

- La producción a escala comercial representa el 46,81% del mercado, impulsada por las crecientes aprobaciones de terapias genéticas y la transición de múltiples productos en desarrollo hacia la comercialización.

- El segmento de soluciones de automatización y software de fabricación es la categoría de componentes de más rápido crecimiento, con una tasa compuesta anual del 18,1 %, impulsada por la creciente adopción del bioprocesamiento digital, el monitoreo de calidad habilitado por IA y los flujos de trabajo de fabricación automatizados.

Tamaño del mercado y pronóstico

- Valor de mercado global (2025): 2,86 mil millones de dólares

- Valor de mercado esperado (2033): USD 10,88 mil millones

- CAGR prevista (2026-2033): 18,20 %

- Región líder en 2025: América del Norte

- Región de más rápido crecimiento: Asia-Pacífico

Informe Alcance y mercado de Sistemas de producción de vectores de terapia génicaSegmentación

|

Atributos |

Clave de los sistemas de producción de vectores de terapia génicaPerspectivas del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte · A NOSOTROS. · Canadá · México Europa · Alemania · Francia · Reino Unido · Países Bajos · Suiza · Bélgica · Rusia · Italia · España · Pavo · Resto de Europa Asia-Pacífico · Porcelana · Japón · India · Corea del Sur · Singapur · Malasia · Australia · Tailandia · Indonesia · Filipinas · Resto de Asia-Pacífico Medio Oriente y África · Arabia Saudita · EAU · Sudáfrica · Egipto ·Israel · Resto de Medio Oriente y África Sudamerica · Brasil · Argentina · Resto de Sudamérica |

|

Actores clave del mercado |

· Thermo Fisher Scientific Inc. (EE.UU.) · Danaher Corporation (EE.UU.) · Merck KGaA (Alemania) · Sartorius AG (Alemania) · Cytiva (Estados Unidos) · Lonza Group AG (Suiza) · FUJIFILM Holdings Corporation (Japón) · Charles River Laboratories International, Inc. (EE.UU.) · Catalent, Inc. (EE.UU.) · Oxford Biomedica plc (Reino Unido) · REGENXBIO Inc. (EE.UU.) · Andelyn Biosciences, Inc. (Estados Unidos) · Forge Biologics, Inc. (EE.UU.) · Genezen Laboratories, Inc. (EE.UU.) · Terapias avanzadas WuXi (EE. UU.) · SK pharmteco (Corea del Sur) · Yposkesi (Francia) · Miltenyi Biotec B.V. & Co. KG (Alemania) · Bio-Techne Corporation (EE.UU.) · Eppendorf SE (Alemania) · Corporación Asahi Kasei (Japón) · Takara Bio Inc. (Japón) · VectorBuilder Inc. (EE.UU.) · Catapulta de terapia celular y genética (Reino Unido) · Batavia Biosciences B.V. (Países Bajos) · Viralgen Vector Core S.L. (España) · Samsung Biologics Co., Ltd. (Corea del Sur) · AGC Biologics (EE.UU.) · BioCentriq (Estados Unidos) · Novartis AG (Suiza) · ElevateBio, LLC (EE.UU.) · RoslinCT (Reino Unido) · KBI Biopharma Inc. (EE.UU.) · Resiliencia (National Resilience, Inc.) (EE.UU.) |

|

Oportunidades de mercado |

· Ampliación de la capacidad de fabricación a escala comercial de terapias génicas · Aumento de la adopción de plataformas de producción de vectores de sistemas cerrados y automatizados · Aumento de la subcontratación de la fabricación de vectores a CDMO especializadas |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Sistemas de producción de vectores de terapia génica Tendencias del mercado

Tendencia: creciente adopción de sistemas de fabricación automatizados y cerrados

Los fabricantes de terapias génicas están adoptando cada vez más plataformas de producción de sistemas cerrados y automatizados para mejorar la eficiencia de fabricación, minimizar los riesgos de contaminación y garantizar la coherencia entre lotes. La integración de biorreactores de un solo uso, sistemas automatizados de cultivo celular, monitoreo de bioprocesos digitales y análisis de fabricación habilitados por IA está optimizando los flujos de trabajo ascendentes y descendentes al tiempo que reduce los costos de producción. Las tecnologías de fabricación continua y el monitoreo de calidad en tiempo real están mejorando aún más la escalabilidad, lo que permite a los fabricantes satisfacer la demanda en rápido crecimiento de terapias genéticas comerciales al mismo tiempo que cumplen con los estrictos requisitos de GMP.

Dinámica del mercado de sistemas de producción de vectores de terapia génica

Impulsor clave del mercado: aumento de la comercialización de terapias genéticas y ampliación de la cartera clínica

El creciente número de terapias genéticas aprobadas y programas clínicos en etapa avanzada ha aumentado significativamente la demanda de sistemas de producción de vectores escalables. Las empresas biofarmacéuticas están ampliando la capacidad de fabricación para respaldar los lanzamientos comerciales y al mismo tiempo mejorar los rendimientos de producción y el cumplimiento normativo. Las inversiones continuas en tecnologías de fabricación de vectores virales, junto con el aumento de la financiación para la investigación de terapias génicas oncológicas y de enfermedades raras, están acelerando la adopción de plataformas de producción avanzadas tanto en instalaciones internas como en organizaciones de fabricación por contrato.

Restricción/desafío clave: alta inversión de capital y procesos de fabricación complejos

Una limitación importante en el mercado de sistemas de producción de vectores de terapia génica es la inversión sustancial necesaria para establecer instalaciones de fabricación que cumplan con las GMP. Los sistemas de producción avanzados requieren una infraestructura de salas blancas especializada, biorreactores de alto rendimiento, tecnologías de purificación, equipos de pruebas analíticas y personal altamente calificado. Además, los complejos flujos de trabajo de fabricación, los estrictos requisitos regulatorios y los desafíos asociados con la ampliación de la producción de vectores virales continúan aumentando los costos operativos y limitando la entrada al mercado de las empresas de biotecnología más pequeñas.

La expansión de varias instalaciones comerciales de fabricación de vectores virales en América del Norte y Europa durante 2025, con líneas de producción automatizadas a gran escala y laboratorios de control de calidad avanzados, pone de relieve el importante compromiso financiero necesario para una infraestructura de fabricación de terapia génica de última generación, lo que subraya el desafío actual para los fabricantes emergentes.

Oportunidad de mercado clave: expansión de los servicios CDMO y tecnologías de fabricación de vectores de próxima generación

El rápido crecimiento de las organizaciones de fabricación y desarrollo por contrato (CDMO) presenta una oportunidad importante para el mercado. La creciente subcontratación de la fabricación de vectores virales permite a las empresas de biotecnología acelerar el desarrollo clínico y al mismo tiempo evitar inversiones de capital sustanciales en instalaciones de producción. Además, los avances en el cultivo de células en suspensión, las líneas celulares productoras estables, el bioprocesamiento continuo, la optimización de procesos impulsada por la IA y las plataformas de fabricación modulares están mejorando la eficiencia de la producción, reduciendo los costos y ampliando la capacidad de fabricación global. Se espera que estas innovaciones creen oportunidades de crecimiento sustanciales en América del Norte, Europa y los mercados de biotecnología en rápido desarrollo en Asia y el Pacífico.

Alcance del mercado de Sistemas de producción de vectores de terapia génica

El mercado de sistemas de producción de vectores de terapia génica está segmentado según el tipo de vector, el tipo de vector viral, el sistema de producción, el flujo de trabajo, la aplicación, el usuario final, la tecnología, la escala de producción, la implementación y el componente.

- Por tipo de vector

Según el tipo de vector, el mercado de sistemas de producción de vectores de terapia génica se segmenta en sistemas de producción de vectores virales y sistemas de producción de vectores no virales. El segmento de sistemas de producción de vectores virales dominó el mercado con una participación del 68,45% en 2025, debido a su uso generalizado en la fabricación comercial de terapias génicas, su alta eficiencia de transducción y su fuerte aceptación regulatoria para las terapias aprobadas. Los vectores virales, en particular los AAV y los sistemas lentivirales, se han convertido en la plataforma preferida para administrar genes terapéuticos en oncología, enfermedades raras y trastornos genéticos hereditarios. Las crecientes inversiones en instalaciones de fabricación comerciales y la expansión de los proyectos clínicos continúan reforzando el liderazgo de este segmento.

Se prevé que el segmento de sistemas de producción de vectores no virales registre el crecimiento más rápido con una tasa compuesta anual del 18,1 % entre 2026 y 2033, impulsado por la creciente investigación sobre tecnologías de administración de genes más seguras y rentables. Los avances en nanopartículas lipídicas, sistemas de administración basados en polímeros y tecnologías de electroporación están respaldando una adopción más amplia de plataformas de fabricación no virales, en particular para aplicaciones de edición del genoma y terapias con ácidos nucleicos de próxima generación.

- Por tipo de vector viral

Según el tipo de vector viral, el mercado de sistemas de producción de vectores de terapia génica se segmenta en sistemas de vectores virales adenoasociados (AAV), sistemas de vectores lentivirales, sistemas de vectores adenovirales, sistemas de vectores retrovirales, sistemas de vectores baculovirales y otros. El segmento de sistemas de vectores virales adenoasociados (AAV) lideró el mercado con una participación del 39,84 % en 2025, respaldado por su amplio uso en terapias genéticas aprobadas, su perfil de seguridad favorable y sus capacidades de expresión genética a largo plazo. Las empresas farmacéuticas continúan ampliando la capacidad de fabricación de AAV para satisfacer la creciente demanda comercial de terapias dirigidas a enfermedades neurológicas, oftálmicas y genéticas raras.

Se espera que el segmento de sistemas de vectores lentivirales experimente el crecimiento más rápido con una tasa compuesta anual del 18,4 % entre 2026 y 2033, impulsado por una mayor utilización en terapias con células CAR-T, ingeniería de células madre y terapias celulares modificadas genéticamente ex vivo. Las mejoras continuas en el rendimiento de los vectores, la escalabilidad de la fabricación y las tecnologías de bioseguridad están acelerando aún más la adopción.

- Por sistema de producción

Sobre la base del sistema de producción, el mercado de sistemas de producción de vectores de terapia génica se segmenta en sistemas basados en células de mamíferos, sistemas basados en células de insectos, sistemas de cultivo de células en suspensión, sistemas de cultivo de células adherentes y sistemas de producción sin células. El segmento de sistemas basados en células de mamíferos dominó el mercado con una participación del 44,28% en 2025 debido a su capacidad para producir vectores virales de alta calidad con las modificaciones postraduccionales apropiadas necesarias para las aplicaciones clínicas. Estos sistemas siguen siendo el estándar de la industria para la fabricación de vectores virales compatibles con GMP utilizados en la producción comercial de terapia génica.

Se prevé que el segmento de sistemas de cultivo de células en suspensión experimente la CAGR más rápida del 18,3 % entre 2026 y 2033, impulsada por la creciente adopción de tecnologías de biorreactores escalables que permiten mayores volúmenes de producción, una mejor consistencia del proceso y menores costos de fabricación. Las crecientes inversiones en instalaciones de fabricación comercial a gran escala continúan respaldando la expansión del segmento.

- Por flujo de trabajo

Sobre la base del flujo de trabajo, el mercado de sistemas de producción de vectores de terapia genética se segmenta en procesamiento ascendente, procesamiento descendente, llenado, acabado y envasado, y control de calidad y pruebas analíticas. El segmento de procesamiento ascendente dominó el mercado con una participación del 36,92% en 2025 debido a las crecientes inversiones en optimización de cultivos celulares, tecnologías de transfección transitoria y sistemas de biorreactores de alta densidad que maximizan el rendimiento de los vectores y la eficiencia de fabricación. El creciente número de instalaciones de fabricación comercial en todo el mundo continúa fortaleciendo la demanda de soluciones avanzadas de producción upstream.

Se prevé que el segmento de control de calidad y pruebas analíticas experimente la CAGR más rápida del 18,4% entre 2026 y 2033, impulsada por requisitos regulatorios globales cada vez más estrictos para la caracterización de vectores, pruebas de potencia, garantía de esterilidad y consistencia del producto. La adopción de tecnologías analíticas automatizadas y plataformas de gestión de calidad digital está respaldando aún más el crecimiento del segmento.

- Por aplicación

Sobre la base de la aplicación, el mercado de sistemas de producción de vectores de terapia génica se segmenta en desarrollo de terapia génica, fabricación de terapia celular, desarrollo de vacunas, aplicaciones de investigación, ensayos clínicos y fabricación comercial. El segmento de desarrollo de terapia génica dominó el mercado con una participación del 31,47% en 2025 debido a la rápida expansión de la cartera de terapias génicas dirigidas a enfermedades raras, oncología, trastornos cardiovasculares y afecciones neurológicas. Las crecientes inversiones por parte de empresas de biotecnología y fabricantes farmacéuticos en programas de desarrollo clínico continúan impulsando la demanda de sistemas avanzados de producción de vectores.

Se espera que el segmento de fabricación comercial experimente la CAGR más rápida del 118,2 % entre 2026 y 2033, impulsada por el creciente número de aprobaciones regulatorias para terapias génicas y la expansión de las actividades de comercialización en todo el mundo. La expansión de la capacidad de fabricación a gran escala, las tecnologías de automatización y la optimización de procesos están permitiendo a los fabricantes satisfacer la creciente demanda global manteniendo al mismo tiempo la calidad del producto y el cumplimiento normativo.

- Por usuario final

Según el usuario final, el mercado de sistemas de producción de vectores de terapia génica se segmenta en empresas biofarmacéuticas, organizaciones de fabricación y desarrollo por contrato (CDMO), institutos académicos y de investigación, empresas de biotecnología y hospitales y organizaciones de investigación clínica. El segmento de empresas biofarmacéuticas dominó el mercado con una participación del 43,76% en 2025 debido al aumento de las inversiones en la fabricación comercial de terapia génica, la ampliación de las capacidades de producción interna y el creciente número de productos de terapia génica aprobados. Las principales empresas farmacéuticas están estableciendo instalaciones de producción de vectores dedicadas para fortalecer la resiliencia de la cadena de suministro, mejorar la eficiencia de fabricación y acelerar la comercialización de productos. La creciente inversión en tecnologías avanzadas de bioprocesos y automatización está reforzando aún más la posición de liderazgo del segmento en el mercado.

Se espera que el segmento de organizaciones de fabricación y desarrollo por contrato (CDMO) experimente la CAGR más rápida del 18,1 % entre 2026 y 2033, impulsada por la creciente subcontratación de la fabricación de vectores virales por parte de empresas de biotecnología que buscan reducir el gasto de capital y acelerar los cronogramas de desarrollo clínico. La creciente demanda de fabricación que cumpla con las GMP, experiencia en producción especializada y capacidad de fabricación flexible está impulsando significativamente la adopción de servicios CDMO en todo el mundo.

- Por tecnología

Sobre la base de la tecnología, el mercado de sistemas de producción de vectores de terapia génica se segmenta en sistemas de transfección transitoria, sistemas de líneas celulares productoras estables, sistemas de producción de plásmidos y plataformas de fabricación automatizadas. El segmento de sistemas de transfección transitoria dominó el mercado con una participación del 38,64% en 2025 debido a su aplicación generalizada en la producción de vectores en etapa clínica, flexibilidad operativa y plazos de desarrollo relativamente cortos. Estos sistemas se utilizan ampliamente para fabricar AAV y vectores lentivirales en la investigación, la clínica y la producción comercial temprana.

Se espera que el segmento de plataformas de fabricación automatizadas experimente la CAGR más rápida del 18,3% entre 2026 y 2033, impulsada por la creciente adopción de tecnologías de fabricación digital, la automatización de procesos robóticos y la monitorización de bioprocesos habilitada por IA. Los sistemas de producción automatizados mejoran la consistencia de la fabricación, reducen los riesgos de contaminación, minimizan los requisitos de mano de obra y permiten la producción continua, lo que los hace cada vez más atractivos para la fabricación a escala comercial.

- Por escala de producción

Según la escala de producción, el mercado de sistemas de producción de vectores de terapia génica se segmenta en escala preclínica, escala clínica y escala comercial. El segmento de escala comercial dominó el mercado con una participación del 46,81% en 2025 debido a la creciente comercialización de terapias genéticas, el aumento de las aprobaciones regulatorias y la expansión de la infraestructura de fabricación global. Los fabricantes farmacéuticos continúan invirtiendo en instalaciones de producción de alta capacidad equipadas con biorreactores avanzados, sistemas de purificación y tecnologías de control de calidad automatizadas para respaldar la producción de gran volumen.

Se espera que el segmento de escala clínica registre la CAGR más rápida del 18,2% entre 2026 y 2033, impulsado por el número en rápida expansión de ensayos clínicos de terapia génica de fase I, II y III en todo el mundo. La creciente demanda de plataformas de fabricación flexibles capaces de soportar múltiples programas clínicos está contribuyendo significativamente al crecimiento del mercado.

- Por implementación

Sobre la base de la implementación, el mercado de sistemas de producción de vectores de terapia génica se segmenta en fabricación interna y fabricación subcontratada. El segmento de fabricación interna dominó el mercado con una participación del 58,37% en 2025 debido a las crecientes inversiones de las principales empresas farmacéuticas y biotecnológicas en instalaciones de fabricación GMP dedicadas. La producción interna proporciona un mayor control de procesos, protección de la propiedad intelectual, seguridad de la cadena de suministro y cumplimiento normativo, al tiempo que permite a los fabricantes optimizar la eficiencia de la producción y reducir los costos de fabricación a largo plazo.

Se espera que el segmento de fabricación subcontratada experimente la CAGR más rápida del 18,5% entre 2026 y 2033, impulsada por la creciente dependencia de CDMO especializadas que ofrecen capacidades de fabricación escalables, experiencia regulatoria y un tiempo de comercialización reducido. Las pequeñas y medianas empresas de biotecnología están subcontratando cada vez más la producción de vectores para evitar altas inversiones de capital y complejidad operativa.

- Por componente

Según el componente, el mercado de sistemas de producción de vectores de terapia génica se segmenta en biorreactores, sistemas de filtración, sistemas de cromatografía, medios y reactivos de cultivo celular, instrumentos analíticos y soluciones de software y automatización. El segmento de reactivos y medios de cultivo celular dominó el mercado con una participación del 27,54% en 2025 debido al consumo continuo en todos los procesos de fabricación y a la creciente demanda de formulaciones de medios de alto rendimiento que mejoren el crecimiento celular y la productividad de los vectores. El creciente número de instalaciones de fabricación comercial y la expansión de las actividades de investigación clínica continúan impulsando la demanda de reactivos y consumibles de alta calidad.

Se prevé que el segmento de soluciones de software y automatización experimente la CAGR más rápida del 9,1% entre 2026 y 2033, impulsada por la creciente adopción de plataformas de fabricación digital, optimización de procesos habilitada por IA, registros electrónicos de lotes, mantenimiento predictivo y monitoreo de producción en tiempo real. Estas tecnologías mejoran la eficiencia de la fabricación, mejoran el cumplimiento normativo y respaldan la transición hacia la fabricación biofarmacéutica habilitada por la Industria 4.0.

Análisis regional del mercado de sistemas de producción de vectores de terapia génica

América del Norte dominó el mercado de sistemas de producción de vectores de terapia génica y representó la mayor participación en los ingresos del 39,12% en 2025, respaldada por un sólido ecosistema biotecnológico, un aumento de las aprobaciones regulatorias para terapias génicas e inversiones sustanciales en infraestructura de biofabricación avanzada. La región se beneficia de la presencia de compañías farmacéuticas líderes, organizaciones de fabricación y desarrollo por contrato (CDMO) e instituciones de investigación que participan activamente en el desarrollo de terapias genéticas y celulares. La expansión continua de las instalaciones de fabricación GMP, la financiación gubernamental favorable y la rápida adopción de tecnologías de automatización fortalecen aún más el liderazgo de América del Norte en el mercado global.

Información sobre el mercado de sistemas de producción de vectores de terapia génica de EE. UU.

El mercado estadounidense de sistemas de producción de vectores de terapia génica está experimentando un crecimiento significativo debido al aumento de las inversiones en investigación de terapias génicas y celulares, la ampliación de la capacidad de fabricación comercial y el aumento de las aprobaciones regulatorias para terapias innovadoras. El sector biotecnológico bien establecido del país, combinado con una sólida financiación de capital de riesgo y colaboraciones estratégicas entre compañías farmacéuticas y CDMO, continúa impulsando la demanda de sistemas avanzados de fabricación de vectores. Además, la creciente adopción de tecnologías de bioprocesamiento automatizado, plataformas de fabricación de un solo uso y monitoreo de calidad basado en inteligencia artificial está mejorando la eficiencia de la fabricación y al mismo tiempo respalda la rápida comercialización de terapias génicas.

Información sobre el mercado europeo de sistemas de producción de vectores de terapia génica

El mercado europeo de sistemas de producción de vectores de terapia génica representa una parte sustancial de los ingresos globales, impulsado por crecientes inversiones en fabricación biofarmacéutica avanzada, iniciativas regulatorias de apoyo y sólidas capacidades de investigación académica. La creciente demanda de tecnologías de fabricación de vectores virales, la expansión de la actividad de ensayos clínicos y el aumento de las colaboraciones entre empresas de biotecnología y organizaciones de investigación están acelerando el crecimiento del mercado en toda la región. Además, las continuas inversiones en instalaciones de producción GMP y la innovación de procesos están fortaleciendo la posición de Europa como centro líder para la fabricación de terapias avanzadas.

Información sobre el mercado de sistemas de producción de vectores de terapia génica del Reino Unido

El mercado de sistemas de producción de vectores de terapia génica del Reino Unido está experimentando una expansión constante, respaldado por sólidas iniciativas gubernamentales que promueven productos medicinales de terapia avanzada (ATMP), crecientes inversiones en biotecnología e infraestructura de investigación biomédica de clase mundial. La creciente colaboración entre instituciones académicas, empresas de biotecnología y fabricantes contratados está acelerando el desarrollo y la comercialización de terapias genéticas innovadoras. Además, la creciente adopción de sistemas de fabricación automatizados y tecnologías analíticas avanzadas está mejorando la eficiencia de la producción y el cumplimiento normativo en todo el país.

Información del mercado de sistemas de producción de vectores de terapia génica de Alemania

El mercado alemán de sistemas de producción de vectores de terapia génica se está expandiendo constantemente debido a las avanzadas capacidades de fabricación farmacéutica del país, el sector biotecnológico altamente desarrollado y las crecientes inversiones en medicina de precisión. Los fabricantes y organizaciones de investigación alemanes están adoptando tecnologías de bioprocesamiento de próxima generación para mejorar la eficiencia de la producción de vectores y la calidad del producto. La creciente demanda de plataformas de fabricación escalables, junto con la innovación continua en tecnologías de cultivo celular, sistemas de purificación y soluciones de fabricación digital, continúa impulsando el crecimiento del mercado en todo el país.

Información sobre el mercado de sistemas de producción de vectores de terapia génica de Asia y el Pacífico

Se espera que el mercado de sistemas de producción de vectores de terapia génica de Asia y el Pacífico experimente el crecimiento más rápido, con una tasa compuesta anual proyectada del 18,5 % entre 2026 y 2033, impulsada por industrias biotecnológicas en rápida expansión, el aumento de la financiación gubernamental para las ciencias biológicas y las crecientes inversiones en infraestructura de fabricación avanzada en China, Japón, Corea del Sur e India. La creciente actividad de ensayos clínicos, la creciente subcontratación de la fabricación de vectores y el establecimiento de nuevas instalaciones de producción de GMP están contribuyendo significativamente a la expansión del mercado regional. Además, las políticas gubernamentales favorables que apoyan la innovación biotecnológica y el creciente gasto en atención médica continúan acelerando el desarrollo del mercado en toda la región.

Información sobre el mercado de sistemas de producción de vectores de terapia génica de Japón

El mercado japonés de sistemas de producción de vectores de terapia génica está experimentando un crecimiento constante debido al aumento de las inversiones en medicina regenerativa, atención médica de precisión y fabricación biofarmacéutica avanzada. El fuerte enfoque del país en la investigación y la innovación, combinado con vías regulatorias de apoyo para las terapias regenerativas, está fomentando la adopción de tecnologías avanzadas de producción de vectores virales. Además, las colaboraciones entre empresas farmacéuticas, institutos de investigación y organizaciones de fabricación están mejorando las capacidades de producción nacional y al mismo tiempo respaldan la comercialización de terapias genéticas de próxima generación.

Información del mercado de sistemas de producción de vectores de terapia génica de China

El mercado chino de sistemas de producción de vectores de terapia génica está creciendo rápidamente, impulsado por importantes inversiones gubernamentales en biotecnología, la ampliación de las capacidades de fabricación de productos farmacéuticos y el aumento de las actividades de investigación clínica. El país está siendo testigo de un crecimiento significativo en las empresas de biotecnología locales que desarrollan terapias genéticas y celulares, lo que genera una fuerte demanda de sistemas de fabricación de vectores escalables. Además, la creciente adopción de plataformas de producción automatizadas, la expansión de instalaciones de fabricación con certificación GMP y las crecientes asociaciones con empresas biotecnológicas globales están posicionando a China como uno de los mercados de más rápido crecimiento para los sistemas de producción de vectores de terapia génica en todo el mundo.

Cuota de mercado de sistemas de producción de vectores de terapia génica

La industria de sistemas de producción de vectores de terapia génica está dirigida principalmente por empresas bien establecidas, que incluyen:

- Thermo Fisher Scientific Inc. (EE. UU.)

- Danaher Corporation (EE.UU.)

- Merck KGaA (Alemania)

- Sartorius AG (Alemania)

- Cytiva (Estados Unidos)

- Lonza Group AG (Suiza)

- FUJIFILM Holdings Corporation (Japón)

- Charles River Laboratories International, Inc. (EE. UU.)

- Catalent, Inc. (EE. UU.)

- Oxford Biomedica plc (Reino Unido)

- REGENXBIO Inc. (EE. UU.)

- Andelyn Biosciences, Inc. (EE. UU.)

- Forge Biologics, Inc. (EE. UU.)

- Genezen Laboratories, Inc. (EE. UU.)

- Terapias avanzadas WuXi (EE. UU.)

- SK pharmteco (Corea del Sur)

- Yposkesi (Francia)

- Miltenyi Biotec B.V. & Co. KG (Alemania)

- Bio-Techne Corporation (EE.UU.)

- Eppendorf SE (Alemania)

- Corporación Asahi Kasei (Japón)

- Takara Bio Inc. (Japón)

- VectorBuilder Inc. (EE.UU.)

- Catapulta de terapia celular y genética (Reino Unido)

- Batavia Biosciences B.V. (Países Bajos)

- Viralgen Vector Core S.L. (España)

- Samsung Biologics Co., Ltd. (Corea del Sur)

- AGC Biologics (EE. UU.)

- BioCentriq (EE.UU.)

- Novartis AG (Suiza)

- ElevateBio, LLC (EE. UU.)

- RoslinCT (Reino Unido)

- KBI Biopharma Inc. (EE. UU.)

- Resiliencia (National Resilience, Inc.) (EE.UU.)

Últimos desarrollos en el mercado de sistemas de producción de vectores de terapia génica

- En octubre de 2025, Thermo Fisher Scientific Inc. amplió su cartera de fabricación de vectores virales mediante la introducción de una plataforma avanzada de bioprocesamiento de un solo uso diseñada para la producción de vectores lentivirales y AAV a escala comercial. La plataforma integra tecnologías de procesamiento automatizadas ascendentes y descendentes, lo que permite mayores rendimientos de producción, una mejor consistencia del proceso y menores riesgos de contaminación. Este desarrollo fortalece la posición de Thermo Fisher Scientific en el mercado de fabricación de terapia génica al respaldar una producción escalable que cumple con GMP para aplicaciones clínicas y comerciales.

- En septiembre de 2025, Sartorius AG lanzó una plataforma de biorreactor automatizado de próxima generación optimizada específicamente para la fabricación de vectores virales. El nuevo sistema presenta análisis de procesos integrados, monitoreo en tiempo real y control de bioprocesos digitales para mejorar la eficiencia de fabricación y la calidad del producto. El lanzamiento mejora la cartera de tecnologías de fabricación avanzadas de Sartorius y al mismo tiempo ayuda a las empresas biofarmacéuticas a acelerar el desarrollo y la comercialización de terapias génicas.

- En julio de 2025, Cytiva introdujo un flujo de trabajo de purificación integrado para la producción de vectores virales, combinando sistemas de cromatografía de alto rendimiento con tecnologías de filtración automatizadas. La solución mejora la recuperación de vectores, acorta los plazos de purificación y mejora la productividad general de fabricación. Esta innovación fortalece las capacidades de Cytiva para respaldar la fabricación de terapia génica comercial a gran escala y al mismo tiempo mejora la eficiencia operativa.

- En abril de 2025, Lonza Group AG amplió su red global de fabricación de vectores virales aumentando la capacidad de producción GMP de AAV y vectores lentivirales en sus instalaciones de biofabricación avanzadas. La expansión respalda la creciente demanda de los clientes de fabricación de vectores a escala comercial y proporciona capacidad adicional para programas de terapia génica comercial y en etapa clínica en todo el mundo.

- En noviembre de 2024, Merck KGaA introdujo nuevas tecnologías analíticas para la caracterización de vectores virales y el control de calidad, lo que permitió realizar pruebas de liberación de productos más rápidas y mejorar el cumplimiento normativo. La plataforma analítica mejorada admite una evaluación integral de la identidad, pureza, potencia y seguridad de los vectores, lo que ayuda a los fabricantes a mejorar la confiabilidad de la producción y al mismo tiempo acelera la comercialización de terapias genéticas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.