Global Glass Interposers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

146.54 Million

USD

382.20 Million

2025

2033

USD

146.54 Million

USD

382.20 Million

2025

2033

| 2026 –2033 | |

| USD 146.54 Million | |

| USD 382.20 Million | |

| % | |

|

Segmentación del mercado global de interconectores de vidrio, por tamaño de oblea (menos de 200 mm, 200 mm, 300 mm y otros), aplicación (embalaje 3D, embalaje 2.5D, embalaje Fan-Out y otros), tecnología de sustrato (vías pasantes de vidrio (TGV), capa de redistribución (RDL) - primera/última, embalaje a nivel de panel de vidrio (PLP) y otros), industria de uso final (electrónica de consumo, telecomunicaciones, automoción, defensa y aeroespacial, atención médica y otros) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de interponedores de vidrio

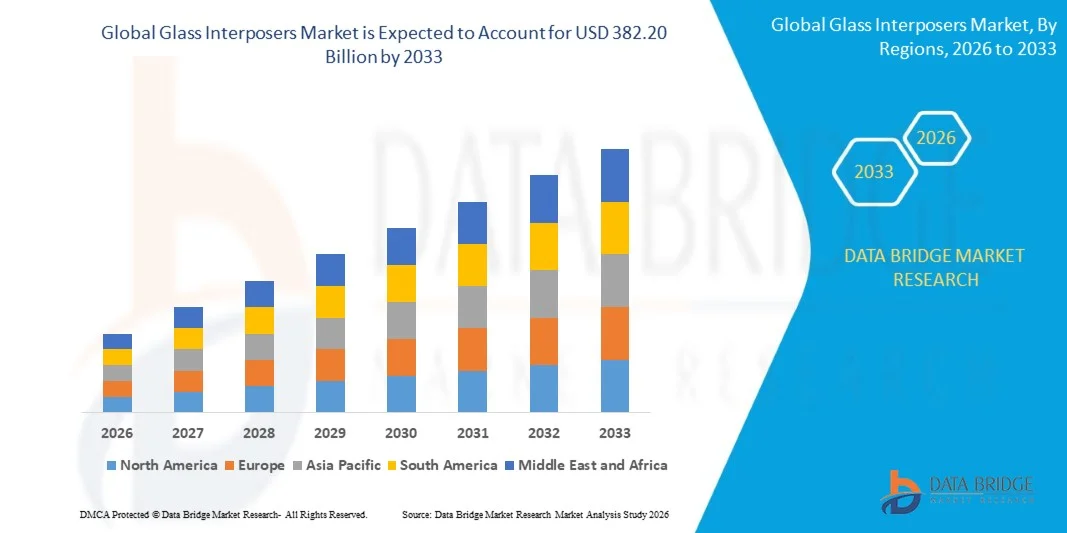

- El tamaño del mercado global de interponedores de vidrio se valoró en 146,54 millones de dólares en 2025 y se espera que alcance los 382,20 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 12,73% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías avanzadas de empaquetado de semiconductores, incluyendo la integración 2.5D y 3D, que requieren interponedores de alto rendimiento para soportar una mayor densidad de chiplets, una mejor integridad de la señal y una gestión térmica eficiente.

- Además, la demanda de dispositivos electrónicos de consumo, electrónica automotriz y de telecomunicaciones miniaturizados y de alta velocidad está acelerando la adopción de interconectores de vidrio. Las empresas están aprovechando cada vez más los sustratos de vidrio para permitir formatos compactos, operación de alta frecuencia e integración heterogénea, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de interponedores de vidrio

- Los interponedores de vidrio, que proporcionan sustratos rígidos y de alto rendimiento para el encapsulado de semiconductores, se están convirtiendo en componentes críticos en la memoria de alto ancho de banda de próxima generación, los procesadores de IA y los dispositivos de RF debido a su baja pérdida dieléctrica, estabilidad dimensional y superior integridad de la señal.

- La creciente demanda de interconectores de vidrio se debe principalmente a la adopción generalizada de la computación de alto rendimiento, las redes 5G/6G, los vehículos eléctricos y los dispositivos de consumo miniaturizados. Las crecientes inversiones en I+D de semiconductores y en infraestructura de fabricación respaldan aún más la expansión del mercado al permitir soluciones de empaquetado innovadoras que mejoran el rendimiento y la fiabilidad de los dispositivos.

- La región de Asia-Pacífico dominó el mercado de interconectores de vidrio con una cuota del 52,8% en 2025, debido a la rápida adopción de empaques de semiconductores avanzados, la expansión de la fabricación de productos electrónicos de consumo y la fuerte presencia de centros de fabricación de semiconductores.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de interconectores de vidrio durante el período de pronóstico, debido a la alta demanda de empaques avanzados de semiconductores en centros de datos, telecomunicaciones y electrónica de consumo.

- El segmento de 300 mm dominó el mercado con una cuota del 60,6 % en 2025, gracias a su capacidad para soportar una mayor densidad de interconexión, un mejor rendimiento térmico y su idoneidad para aplicaciones avanzadas de semiconductores. Los principales fabricantes de semiconductores prefieren las obleas de 300 mm para la producción en masa de chips de alto rendimiento utilizados en centros de datos y electrónica de consumo.

Alcance del informe y segmentación del mercado de interponedores de vidrio

|

Atributos |

Información clave del mercado de interconectores de vidrio |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis experto en profundidad, datos de producción y capacidad de cada empresa representados geográficamente, esquemas de red de distribuidores y socios, análisis detallados y actualizados de las tendencias de precios y análisis de las deficiencias de la cadena de suministro y la demanda. |

Tendencias del mercado de interponedores de vidrio

“Aumento en la adopción de soluciones de embalaje 2.5D y 3D”

- Una tendencia importante en el mercado de interconectores de vidrio es la creciente adopción de tecnologías de empaquetado 2.5D y 3D, impulsada por la demanda de dispositivos semiconductores de mayor rendimiento, miniaturizados y energéticamente eficientes. Estas soluciones de empaquetado permiten una mayor densidad de interconexión, una mejor integridad de la señal y una mejor gestión térmica, lo que satisface las necesidades cambiantes de la informática avanzada y la electrónica de alta gama.

- Por ejemplo, TSMC utiliza interconectores de vidrio en su tecnología CoWoS (Chip-on-Wafer-on-Substrate) para integrar memoria de alto ancho de banda con chips lógicos, lo que permite un empaquetado 2.5D y 3D eficiente para aplicaciones de IA y HPC. Esta adopción subraya el papel de los interconectores de vidrio en la mejora del rendimiento de los dispositivos, al tiempo que permite formatos compactos.

- La creciente penetración de los sistemas de computación de alto rendimiento (HPC), incluyendo GPU y aceleradores de IA, impulsa la necesidad de soluciones de interconexión fiables que admitan interconexiones densas. Los interconectores de vidrio son los preferidos debido a sus propiedades eléctricas superiores y su estabilidad dimensional bajo estrés térmico.

- Las aplicaciones de electrónica de consumo, incluidos los teléfonos inteligentes y los dispositivos portátiles, están integrando soluciones de empaquetado avanzadas para lograr diseños compactos sin comprometer la velocidad ni la eficiencia. Esta tendencia está reforzando el papel de los interconectores de vidrio como facilitadores de la electrónica miniaturizada de próxima generación.

- El sector automotriz está adoptando empaques de semiconductores avanzados para dar soporte a la conducción autónoma, los sistemas ADAS y las plataformas de infoentretenimiento. Los interponedores de vidrio proporcionan la alta fidelidad de señal y la disipación de calor necesarias para los chips de grado automotriz que operan en condiciones exigentes.

- El mercado está presenciando crecientes inversiones en investigación sobre empaquetado a nivel de oblea y colaboración entre empresas de semiconductores para mejorar el rendimiento de los interponedores. Estas iniciativas están reforzando la adopción de interponedores de vidrio como componentes críticos para sistemas electrónicos avanzados.

Dinámica del mercado de interponedores de vidrio

Conductor

“Aumentando la demanda de dispositivos semiconductores miniaturizados y de alto rendimiento”

- La creciente complejidad de los dispositivos semiconductores y la necesidad de una mayor potencia de cálculo están impulsando la demanda de interconectores de vidrio que admitan interconexiones densas y una gestión térmica eficiente. Estos interconectores permiten a los diseñadores integrar múltiples chiplets o chips de memoria en un solo paquete manteniendo el rendimiento.

- Por ejemplo, empresas como AMD utilizan interconectores de vidrio en sus módulos de memoria de alto ancho de banda para procesadores Radeon y EPYC para lograr una mayor eficiencia energética y una transferencia de datos más rápida. Esto demuestra el papel fundamental de los interconectores de vidrio para habilitar soluciones de computación de alto rendimiento.

- La creciente adopción de sistemas de IA, HPC y redes está aumentando la necesidad de soluciones de encapsulado que puedan manejar señales de alta velocidad con una interferencia mínima. Los interponedores de vidrio proporcionan baja pérdida dieléctrica y estabilidad mecánica, lo que los hace ideales para este tipo de aplicaciones.

- Las tendencias de miniaturización en la electrónica de consumo y los dispositivos IoT requieren tecnologías de interconexión que ocupen menos espacio y ofrezcan una alta capacidad de integración. Los interconectores de vidrio son cada vez más preferidos debido a sus capacidades de enrutamiento de paso fino y sus ventajas en cuanto al factor de forma.

- El énfasis en el diseño de semiconductores energéticamente eficientes está impulsando la demanda de interconectores que minimicen la pérdida de potencia y mejoren el rendimiento térmico. Esta tendencia está acelerando su adopción en múltiples industrias y consolidando los interconectores de vidrio como un elemento clave para la electrónica moderna.

Restricción/Desafío

“Altos costos de fabricación y procesos de producción complejos”

- El mercado de interponedores de vidrio se enfrenta a limitaciones debido al alto coste de las materias primas y a los procesos de fabricación de alta precisión necesarios para producir interponedores de alta calidad. Estos factores limitan la adopción generalizada y aumentan la complejidad de la producción para los fabricantes.

- Por ejemplo, empresas como IBM y TSMC dependen de técnicas avanzadas de litografía, adelgazamiento y unión para fabricar interponedores de vidrio para sus encapsulados de alto rendimiento. Estos procesos requieren una gran inversión de capital y una considerable experiencia, lo que incrementa los costos generales de producción.

- Mantener la precisión dimensional y una baja deformación durante la fabricación de interponedores requiere equipos especializados y estrictos estándares de control de calidad. Estas complejidades de fabricación prolongan los plazos de producción y elevan los costos en toda la cadena de suministro.

- La dependencia de mano de obra altamente cualificada y entornos de salas blancas contribuye aún más a los desafíos operativos. Los fabricantes deben equilibrar el coste, el rendimiento y la productividad para satisfacer la creciente demanda de la industria.

- Ampliar la producción para dar cabida a aplicaciones de alto volumen, garantizando al mismo tiempo la fiabilidad y precios competitivos, sigue siendo un desafío importante. Estas limitaciones ponen de manifiesto la necesidad de optimizar los procesos y de impulsar la innovación tecnológica para respaldar un mayor crecimiento del mercado.

Alcance del mercado de interponedores de vidrio

El mercado se segmenta en función del tamaño de la oblea, la aplicación, la tecnología del sustrato y el sector de uso final.

• Por tamaño de oblea

Según el tamaño de la oblea, el mercado de interconectores de vidrio se segmenta en menos de 200 mm, 200 mm, 300 mm y otros. El segmento de 300 mm dominó el mercado con la mayor cuota de ingresos, un 60,6 % en 2025, impulsado por su capacidad para admitir una mayor densidad de interconexión, un mejor rendimiento térmico y su idoneidad para aplicaciones de semiconductores avanzadas. Los principales fabricantes de semiconductores prefieren las obleas de 300 mm para la producción en grandes volúmenes de chips de alto rendimiento utilizados en centros de datos y electrónica de consumo. La popularidad de este segmento también se ve reforzada por la creciente integración de sistemas heterogéneos en un único sustrato, lo que permite diseños complejos de múltiples chips y un empaquetado eficiente.

Se prevé que el segmento de 200 mm experimente el mayor crecimiento entre 2026 y 2033, impulsado por su adopción en aplicaciones de semiconductores de gama media y la fabricación rentable para nichos de mercado en electrónica. Los fabricantes más pequeños y las aplicaciones especializadas suelen preferir las obleas de 200 mm para soluciones de encapsulado donde la flexibilidad y la reducción de costes de producción son cruciales. Su crecimiento se ve respaldado por la creciente demanda en dispositivos automotrices y de IoT, donde una densidad de interconexión moderada es suficiente y se priorizan los plazos de implementación rápidos.

• Mediante solicitud

Según su aplicación, el mercado de interconectores de vidrio se segmenta en empaquetado 3D, empaquetado 2.5D, empaquetado fan-out y otros. El segmento de empaquetado 2.5D dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por su capacidad para integrar múltiples chips de alto rendimiento en un solo interconector, reduciendo la latencia y mejorando la integridad de la señal. Las principales empresas de semiconductores utilizan el empaquetado 2.5D para optimizar el rendimiento de las GPU, FPGA y chips de red, que requieren un alto ancho de banda y un bajo consumo de energía. Este segmento se beneficia de la creciente adopción de la integración heterogénea y las técnicas de empaquetado avanzadas en la computación en la nube y las cargas de trabajo de IA.

Se prevé que el segmento de empaquetado fan-out experimente el mayor crecimiento entre 2026 y 2033, impulsado por su formato delgado, su rendimiento térmico mejorado y su idoneidad para aplicaciones en dispositivos móviles y electrónica de consumo. Las empresas que desarrollan procesadores móviles de alta densidad y dispositivos portátiles están adoptando cada vez más el empaquetado fan-out para satisfacer las demandas de miniaturización y rendimiento. Su crecimiento se ve reforzado por las innovaciones en compuestos de moldeo y tecnologías de capas de redistribución, que permiten una producción eficiente y escalable para diversas aplicaciones.

• Mediante tecnología de sustrato

En función de la tecnología del sustrato, el mercado de interconectores de vidrio se segmenta en vías pasantes de vidrio (TGV), capa de redistribución (RDL) inicial/final, encapsulado a nivel de panel de vidrio (PLP) y otros. El segmento TGV dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por su rendimiento eléctrico superior, soporte de alta frecuencia y capacidad para reducir los efectos parásitos de la interconexión. Los interconectores basados en TGV son ampliamente preferidos en equipos de computación de alta gama, IA y telecomunicaciones que requieren transmisión de señal de alta velocidad y fiabilidad térmica. Este segmento se ve respaldado además por las crecientes inversiones de los principales fabricantes de semiconductores en el desarrollo de soluciones de encapsulado avanzadas habilitadas para TGV.

Se prevé que el segmento RDL-first/last experimente el mayor crecimiento entre 2026 y 2033, impulsado por su rentabilidad, flexibilidad de diseño y compatibilidad con el empaquetado a nivel de oblea con distribución de pines. Empresas como ASE Technology están aprovechando cada vez más los enfoques RDL-first/last para optimizar el rendimiento en aplicaciones de automoción y electrónica de consumo. La creciente demanda de interconexiones de paso fino e integración multichip está impulsando la rápida adopción de esta tecnología en diversas plataformas de empaquetado de semiconductores.

• Por industria de uso final

En función del sector de uso final, el mercado de interconectores de vidrio se segmenta en electrónica de consumo, telecomunicaciones, automoción, defensa y aeroespacial, sanidad y otros. El segmento de electrónica de consumo dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la adopción generalizada de smartphones, tabletas, dispositivos portátiles y consolas de videojuegos que requieren un encapsulado de chips de alto rendimiento. Los principales fabricantes de electrónica invierten fuertemente en soluciones de interconectores de vidrio para lograr diseños compactos, de alta velocidad y energéticamente eficientes para los dispositivos de próxima generación. El dominio de este segmento se ve reforzado por los rápidos ciclos de innovación y la creciente demanda de memoria y procesadores de alto ancho de banda en la electrónica portátil.

Se prevé que el sector automotriz experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de sistemas avanzados de asistencia al conductor (ADAS), vehículos eléctricos y sistemas de infoentretenimiento. Empresas como NXP Semiconductors e Infineon están invirtiendo en soluciones de interconexión de vidrio para mejorar la fiabilidad, la gestión térmica y la densidad de integración en la electrónica automotriz. Se espera que el creciente interés en la electrificación de vehículos, la movilidad inteligente y las tecnologías de conducción autónoma mantenga una fuerte demanda de interconectores de alto rendimiento en este sector.

Análisis regional del mercado de interponedores de vidrio

- La región de Asia-Pacífico dominó el mercado de interconectores de vidrio con la mayor cuota de ingresos, un 52,8% en 2025, impulsada por la rápida adopción de empaques de semiconductores avanzados, la expansión de la fabricación de productos electrónicos de consumo y la fuerte presencia de centros de fabricación de semiconductores.

- El ecosistema de fabricación rentable de la región, las crecientes inversiones en computación de alto rendimiento y el aumento de las exportaciones de componentes semiconductores están acelerando la expansión del mercado.

- La disponibilidad de mano de obra cualificada, los incentivos gubernamentales para las industrias electrónica y de semiconductores, y la creciente industrialización en las economías en desarrollo están impulsando aún más la demanda de interconectores de vidrio en aplicaciones como el empaquetado 2.5D y 3D.

Análisis del mercado de interponedores de vidrio en China

En 2025, China ostentaba la mayor cuota del mercado de interconectores de vidrio en Asia-Pacífico, gracias a su liderazgo en la fabricación de semiconductores y a su creciente capacidad de producción. El país se beneficia de un importante apoyo gubernamental, una sólida infraestructura industrial e inversiones activas en I+D para tecnologías de empaquetado avanzadas. El creciente consumo interno de electrónica de consumo, la mayor adopción de sistemas informáticos de alto rendimiento y la producción de semiconductores orientada a la exportación son factores clave para este crecimiento.

Análisis del mercado de interponedores de vidrio en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la expansión de la fabricación de semiconductores, el aumento de las inversiones en clústeres de fabricación de productos electrónicos y las iniciativas gubernamentales para promover la autosuficiencia en las cadenas de suministro de semiconductores. Iniciativas como el programa de Incentivos Vinculados a la Producción (PLI, por sus siglas en inglés) y el creciente enfoque en las exportaciones de productos electrónicos están fortaleciendo la demanda de interconectores de vidrio. La creciente adopción de electrónica automotriz, dispositivos de consumo e infraestructura de telecomunicaciones acelera aún más el crecimiento del mercado.

Análisis del mercado europeo de interponedores de vidrio

El mercado europeo de interconectores de vidrio experimenta un crecimiento constante, impulsado por la alta demanda de encapsulados avanzados en aplicaciones de automoción, telecomunicaciones e informática de alto rendimiento. La región prioriza los altos estándares de calidad, el cumplimiento de las normativas medioambientales y la fabricación de precisión, especialmente en Alemania, Francia y los Países Bajos. El aumento de las inversiones en I+D de semiconductores, la colaboración entre universidades y empresas tecnológicas, y el creciente interés por la miniaturización y los dispositivos de alta velocidad impulsan la expansión del mercado.

Análisis del mercado de interponedores de vidrio en Alemania

El mercado alemán se caracteriza por su liderazgo en electrónica automotriz, fabricación de semiconductores de precisión y soluciones informáticas de alto rendimiento. Una sólida infraestructura de I+D, la colaboración entre instituciones académicas y fabricantes de semiconductores, y el enfoque en las aplicaciones de la Industria 4.0 fomentan la innovación continua en tecnologías de interconexión de vidrio. La demanda es particularmente alta en los sectores de electrónica automotriz, de defensa e industrial.

Análisis del mercado de interponedores de vidrio en el Reino Unido

El mercado británico se beneficia de su consolidado ecosistema de diseño de semiconductores, el creciente enfoque en la fabricación de productos electrónicos de alto valor y las inversiones en I+D para soluciones de encapsulado avanzadas. Los esfuerzos por fortalecer las capacidades nacionales en el sector de los semiconductores, la colaboración entre universidades y empresas tecnológicas, y la creciente adopción de aplicaciones de encapsulado 2.5D y 3D contribuyen al crecimiento del mercado.

Análisis del mercado de interponedores de vidrio en Norteamérica

Se prevé que Norteamérica experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la alta demanda de empaquetado avanzado de semiconductores en centros de datos, telecomunicaciones y electrónica de consumo. Las inversiones en IA, computación de alto rendimiento (HPC) y vehículos eléctricos están impulsando la demanda de interconectores de alta densidad. La región también se beneficia de la relocalización de la fabricación de semiconductores, las colaboraciones estratégicas entre empresas sin fábrica propia y fundiciones, y el sólido apoyo gubernamental al desarrollo de la tecnología de semiconductores.

Análisis del mercado de interponedores de vidrio en EE. UU.

En 2025, Estados Unidos representó la mayor cuota de mercado en Norteamérica, gracias a su avanzado ecosistema de semiconductores, su sólida capacidad de I+D y sus importantes inversiones en diseño y fabricación de chips. El enfoque del país en la innovación, la adopción de empaques 2.5D/3D y el crecimiento en electrónica de consumo, centros de datos y electrónica automotriz son factores clave para este crecimiento. La presencia de importantes empresas de semiconductores y cadenas de suministro consolidadas refuerzan aún más la posición de Estados Unidos en el mercado.

Cuota de mercado de los interponedores de vidrio

La industria de los interponedores de vidrio está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- TSMC (Taiwán)

- Corning Incorporated (EE. UU.)

- AGC Inc. (Japón)

- Samtec (EE. UU.)

- Dai Nippon Printing Co., Ltd. (Japón)

- Taller de Fotónica (Lituania)

- SCHOTT AG (Alemania)

- Nippon Electric Glass (Japón)

- PLANOPTIK AG (Alemania)

- Triton Microtechnologies, Inc. (EE. UU.)

- RENA (Suiza)

- 3DGS (EE. UU.)

- Murata Manufacturing Co., Ltd. (Japón)

- TECNISCO, LTD. (Japón)

- Kiso Micro Co., Ltd. (Japón)

Últimos avances en el mercado global de interponedores de vidrio

- En febrero de 2026, los principales fabricantes de semiconductores, Intel y Samsung, anunciaron oficialmente un giro estratégico hacia los sustratos de vidrio para el empaquetado avanzado de IA, lo que marcó un cambio crucial de materiales, pasando de sustratos de resina orgánica a arquitecturas de vidrio rígidas y ultraplanas capaces de soportar las enormes matrices de chiplets necesarias para la IA de próxima generación y las aplicaciones de computación de alto rendimiento. Esta transición subraya el papel de los interponedores de vidrio para permitir una mejor gestión térmica y un rendimiento de interconexión superior en los chips de centros de datos de IA, lo que podría acelerar la adopción de soluciones de interponedores de vidrio en los mercados de infraestructura empresarial y en la nube.

- En enero de 2025, AGC Inc. presentó un sustrato de vidrio ultrafino de 30 µm con componentes pasivos integrados, diseñado para el empaquetado de chips y obleas con distribución de pines, mejorando el factor de forma, el rendimiento de la señal y la gestión térmica para dispositivos de realidad aumentada/realidad mixta (RA/RM) y dispositivos de consumo de próxima generación. Esta innovación refuerza la viabilidad de los interconectores de vidrio en aplicaciones compactas de alta densidad, mejorando su competitividad frente a los materiales de sustrato tradicionales en los mercados de electrónica móvil y portátil.

- En septiembre de 2024, Corning presentó su vidrio EXTREME ULE, un material de expansión ultrabaja de última generación diseñado para la producción avanzada de microchips, incluyendo la litografía EUV y la fabricación de semiconductores de alto rendimiento, que ofrece mayor estabilidad dimensional bajo estrés térmico. Al permitir capas interponedoras más precisas y fiables, este desarrollo de material ayuda a abordar los problemas de deformación e integridad de la señal, reforzando el atractivo de los interponedores de vidrio en soluciones de encapsulado de vanguardia.

- En agosto de 2024, SCHOTT AG lanzó una formulación de vidrio de baja pérdida con una constante dieléctrica εᵣ = 4,0 y una tangente de pérdida ultrabaja (tan δ = 0,0021 a 10 GHz), presentada en SEMICON Taiwan y destinada a aplicaciones de alta frecuencia como 5G/6G, RF y dominios digitales de alta velocidad, donde mantener la integridad de la señal es fundamental. Este innovador material mejora significativamente el rendimiento de alta frecuencia de los interponedores de vidrio, ampliando su aplicabilidad en los segmentos de empaquetado inalámbrico y de telecomunicaciones.

- En 2024, Nippon Electric Glass presentó sustratos de vidrio de próxima generación optimizados para TGV (vías pasantes de vidrio) para empaquetado avanzado, diseñados para admitir vías pasantes de vidrio (TGV) con mejor capacidad de fabricación y preparación para el empaquetado a nivel de panel. Este desarrollo indica la preparación para la producción de interponedores de vidrio de mayor formato, lo que permite un empaquetado de alta densidad y alto rendimiento, y acelera la comercialización de sustratos de núcleo de vidrio en plataformas de integración heterogéneas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.