Global Glaucoma Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.46 Billion

USD

16.31 Billion

2025

2033

USD

9.46 Billion

USD

16.31 Billion

2025

2033

| 2026 –2033 | |

| USD 9.46 Billion | |

| USD 16.31 Billion | |

| % | |

|

Segmentación del mercado mundial del glaucoma por tipo (glaucoma de ángulo cerrado [GAC], glaucoma de ángulo abierto [GAA], glaucoma secundario, glaucoma congénito y otros), clase de fármaco (betabloqueantes, prostaglandinas, agonistas alfa adrenérgicos, inhibidores de la anhidrasa carbónica, fármacos combinados y otros), vía de administración (oral, inyecciones, intravítrea y otras), usuarios finales (hospitales, centros especializados y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias del sector y previsiones hasta 2033.

Tamaño del mercado del glaucoma

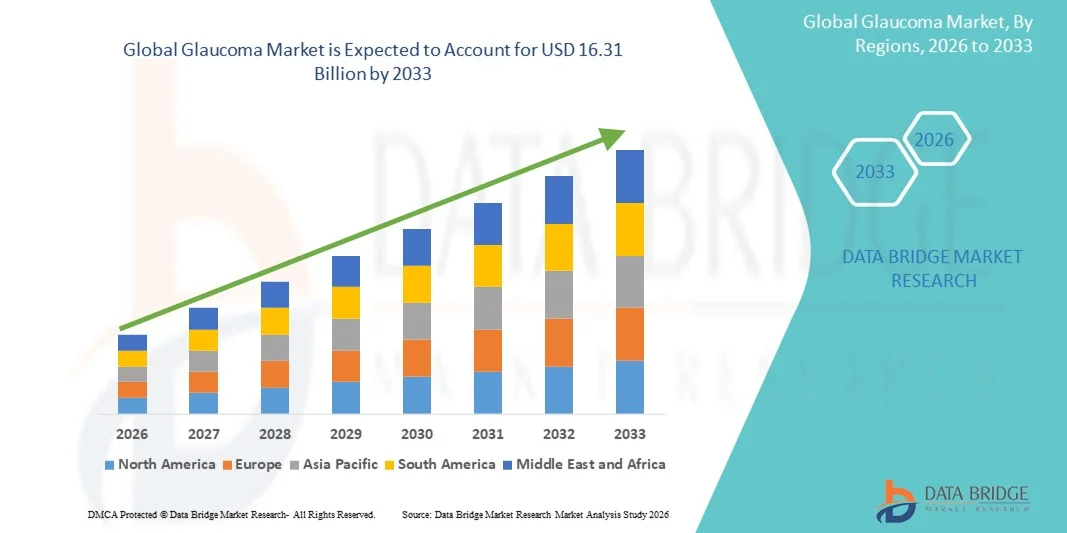

- El tamaño del mercado mundial del glaucoma se valoró en 9.460 millones de dólares en 2025 y se espera que alcance los 16.310 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 7,05% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia del glaucoma como consecuencia del envejecimiento de la población, una mayor concienciación y los avances tecnológicos en el diagnóstico y el tratamiento, incluidas las cirugías mínimamente invasivas y los sistemas de administración de fármacos de liberación prolongada.

- Además, la creciente demanda de soluciones eficaces, seguras y fáciles de usar para el tratamiento del glaucoma, tanto por parte de los profesionales sanitarios como de los pacientes, está consolidando las terapias y los dispositivos modernos como el estándar de atención preferido. Estos factores convergentes están acelerando la adopción de tratamientos avanzados para el glaucoma, impulsando así significativamente el crecimiento del sector.

Análisis del mercado del glaucoma

- El glaucoma, que abarca trastornos del nervio óptico que pueden provocar pérdida de visión irreversible, se trata cada vez más mediante medicamentos, terapias láser y cirugías mínimamente invasivas, lo que lo convierte en un segmento crítico dentro de la atención oftalmológica.

- La creciente demanda de tratamientos para el glaucoma se debe principalmente al aumento de la prevalencia de esta enfermedad como consecuencia del envejecimiento de la población, la diabetes y otros factores de riesgo, junto con la mejora de las pruebas de detección, el diagnóstico precoz y los avances tecnológicos en terapias de liberación prolongada e implantes quirúrgicos.

- América del Norte dominó el mercado del glaucoma con la mayor cuota de ingresos (38,9%) en 2025, gracias a una infraestructura sanitaria avanzada, altos niveles de concienciación y una sólida actividad en I+D. En Estados Unidos se observó un crecimiento sustancial en el diagnóstico y tratamiento del glaucoma, impulsado por las innovaciones tanto en terapias farmacológicas como en dispositivos quirúrgicos mínimamente invasivos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado del glaucoma durante el período de pronóstico, debido al aumento de la población geriátrica, la creciente concienciación sobre la salud, la mejora del acceso a la atención médica en las economías emergentes y las iniciativas gubernamentales favorables.

- El segmento de glaucoma de ángulo abierto dominó el mercado del glaucoma con una cuota de mercado del 55,4 % en 2025, debido a su mayor prevalencia mundial, la lenta progresión de la enfermedad que permite un diagnóstico precoz y la disponibilidad de opciones de tratamiento eficaces, incluidos medicamentos y procedimientos quirúrgicos mínimamente invasivos.

Alcance del informe y segmentación del mercado del glaucoma

|

Atributos |

Información clave del mercado del glaucoma |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado del glaucoma

Mayor comodidad gracias a la IA y los diagnósticos avanzados

- Una tendencia significativa y en auge en el mercado mundial del glaucoma es la integración de la inteligencia artificial (IA) y las técnicas avanzadas de diagnóstico por imagen, como la tomografía de coherencia óptica (OCT) y el análisis de fondo de ojo mediante IA, en los flujos de trabajo de cribado y seguimiento del glaucoma para mejorar la detección precoz y la precisión del tratamiento.

- Por ejemplo, los sistemas de imagen de fondo de ojo basados en IA pueden detectar cambios glaucomatosos con alta sensibilidad y especificidad, lo que permite realizar cribados masivos en zonas con acceso limitado a oftalmólogos.

- La integración de la IA en la atención del glaucoma permite funciones como la predicción del riesgo de progresión de la enfermedad, la monitorización remota de las fluctuaciones de la presión intraocular y las alertas automatizadas para una intervención oportuna, mejorando así la comodidad del paciente y los resultados.

- La integración perfecta de plataformas de diagnóstico, análisis de IA, dispositivos quirúrgicos y sistemas de administración de fármacos está permitiendo un ecosistema de atención del glaucoma más unificado y centrado en el paciente, vinculando las pruebas de detección, los ajustes del tratamiento, el control de la adherencia y el seguimiento de los resultados.

- La creciente adopción de plataformas de teleoftalmología está mejorando la monitorización y las consultas remotas de los pacientes, reduciendo las visitas a las clínicas y mejorando el cumplimiento del tratamiento, especialmente en las regiones rurales y desatendidas.

- La colaboración entre fabricantes de dispositivos oftálmicos, empresas de IA y startups de salud digital está acelerando el desarrollo de soluciones inteligentes y conectadas para el glaucoma, impulsando la innovación y la diferenciación en el mercado.

- Esta tendencia hacia un manejo del glaucoma inteligente, conectado e individualizado está transformando las expectativas de la atención oftalmológica e impulsando la adopción de diagnósticos digitales y soluciones de teleoftalmología junto con las terapias tradicionales.

Dinámica del mercado del glaucoma

Conductor

Mayor prevalencia debido al envejecimiento de la población y a mejores diagnósticos

- La creciente prevalencia del glaucoma causada por el envejecimiento de la población, la diabetes y otros factores de riesgo, junto con la mejora de las pruebas de detección y el diagnóstico precoz, es un factor clave para el mercado del glaucoma.

- Por ejemplo, estudios epidemiológicos informan que la incidencia de glaucoma ha aumentado a aproximadamente 23,46 por cada 10 000 personas-año entre adultos de 40 a 79 años, particularmente en los grupos de mayor edad, lo que impulsa la demanda de tratamiento y seguimiento.

- Los proveedores de atención médica están ampliando los programas de detección sistemática del glaucoma, especialmente en los mercados emergentes con tasas de diagnóstico previamente bajas, lo que aumenta el número de pacientes que pueden recibir tratamiento.

- El mayor número de pacientes que acceden precozmente al tratamiento del glaucoma está generando una mayor demanda de productos farmacéuticos, intervenciones quirúrgicas y dispositivos médicos, lo que contribuye a la expansión del mercado.

- Las crecientes campañas de concienciación de las organizaciones sanitarias y los gobiernos sobre la importancia de la detección precoz del glaucoma están animando a más personas a buscar tratamiento.

- Los avances tecnológicos en la administración de fármacos de liberación prolongada y las opciones quirúrgicas mínimamente invasivas están mejorando la adherencia al tratamiento y los resultados para los pacientes, impulsando aún más el crecimiento del mercado.

- Por lo tanto, la combinación de una mayor prevalencia de la enfermedad y una detección mejorada continúa proporcionando un fuerte impulso de crecimiento al mercado mundial del glaucoma.

Restricción/Desafío

Problemas de adherencia, efectos secundarios y obstáculos regulatorios

- La falta de adherencia de los pacientes a los tratamientos tópicos para el glaucoma, muchos de los cuales los interrumpen a los pocos meses, sigue siendo un reto importante que limita el control eficaz de la enfermedad y el crecimiento general del mercado.

- Los efectos secundarios oculares o sistémicos adversos de los medicamentos, junto con la necesidad de evidencia de seguridad a largo plazo para implantes o dispositivos quirúrgicos mínimamente invasivos, pueden reducir su adopción.

- Por ejemplo, las autoridades reguladoras exigen datos exhaustivos sobre la seguridad y la eficacia posteriores a la aprobación de los implantes de liberación prolongada y los dispositivos MIGS, lo que prolonga los plazos de desarrollo y aumenta los costos.

- El acceso limitado, los altos costos del tratamiento en comparación con la terapia tradicional y la infraestructura oftalmológica insuficiente en las regiones emergentes pueden limitar la adopción generalizada.

- La complejidad de los regímenes de tratamiento, las frecuentes pautas de dosificación y la falta de educación del paciente pueden exacerbar aún más los problemas de incumplimiento terapéutico.

- Las barreras de entrada al mercado para nuevas formulaciones de medicamentos y dispositivos innovadores, debido a las estrictas aprobaciones y regulaciones de precios, pueden ralentizar el crecimiento de los actores emergentes.

- En conjunto, estos desafíos —adherencia al tratamiento, efectos secundarios, requisitos regulatorios y deficiencias de acceso— representan obstáculos importantes para aprovechar todo el potencial del mercado del glaucoma.

Alcance del mercado del glaucoma

El mercado está segmentado en función del tipo, la clase de fármaco, la vía de administración, los usuarios finales y el canal de distribución.

- Por tipo

Según su tipo, el mercado del glaucoma se segmenta en glaucoma de ángulo cerrado (GAC), glaucoma de ángulo abierto (GAA), glaucoma secundario, glaucoma congénito y otros. El segmento de glaucoma de ángulo abierto (GAA) dominó el mercado con la mayor cuota de ingresos, un 55,4 % en 2025, debido a su mayor prevalencia mundial. El GAA progresa lentamente, lo que permite un diagnóstico y tratamiento precoces, incrementando así la demanda de tratamientos farmacológicos y quirúrgicos. Este segmento se beneficia de la amplia disponibilidad de medicamentos eficaces, como los análogos de prostaglandinas y los betabloqueantes, así como de dispositivos quirúrgicos mínimamente invasivos. Los programas de cribado dirigidos a adultos mayores de 40 años impulsan aún más la adopción de terapias para el GAA. El segmento también experimenta un fuerte crecimiento en los países desarrollados gracias a la infraestructura diagnóstica avanzada y a una mayor concienciación de los pacientes. Las plataformas de teleoftalmología y las herramientas de cribado basadas en IA están mejorando la detección precoz, reforzando el dominio de este segmento.

Se prevé que el segmento de glaucoma de ángulo cerrado (GAC) experimente el mayor crecimiento, con una tasa del 6,2 % entre 2026 y 2033, debido a su presentación aguda que requiere tratamiento rápido y a una mayor concienciación sobre la atención de urgencias. El GAC puede provocar pérdida repentina de la visión si no se trata, lo que incrementa las visitas al hospital y la necesidad de intervenciones quirúrgicas. Las crecientes campañas de concienciación y los programas de cribado en Asia-Pacífico y Latinoamérica están contribuyendo a una mayor rapidez en el diagnóstico. Además, los avances tecnológicos en terapia láser y opciones quirúrgicas mínimamente invasivas están mejorando la eficacia del tratamiento y la adherencia del paciente. Los hospitales y centros especializados están adoptando cada vez más dispositivos innovadores para el manejo del GAC, lo que impulsa el crecimiento del segmento. Se espera que las estrategias de intervención temprana y las iniciativas de educación del paciente aceleren aún más su adopción durante el período previsto.

- Por clase de fármaco

Según su clase farmacológica, el mercado del glaucoma se segmenta en betabloqueantes, prostaglandinas, agonistas alfa adrenérgicos, inhibidores de la anhidrasa carbónica, fármacos combinados y otros. El segmento de prostaglandinas dominó el mercado con una cuota de ingresos del 48 % en 2025, gracias a su administración diaria única, su alta eficacia en la reducción de la presión intraocular (PIO) y una mejor adherencia al tratamiento. Las prostaglandinas se recomiendan ampliamente como tratamiento de primera línea para el glaucoma de ángulo abierto (GAA), respaldadas por evidencia clínica de una reducción superior de la PIO. Este segmento también goza de gran popularidad en los países desarrollados con prácticas de prescripción sólidas y un alto nivel de concienciación por parte de los pacientes. El aumento de la población geriátrica y la creciente prevalencia de casos de glaucoma crónico impulsan una demanda constante. Las compañías farmacéuticas continúan desarrollando nuevas formulaciones y sistemas de administración, como implantes de liberación prolongada, lo que refuerza aún más su dominio. Este segmento también se beneficia de las políticas de reembolso en Norteamérica y Europa, que facilitan el acceso a terapias avanzadas.

Se prevé que el segmento de fármacos combinados experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 6,5 %, entre 2026 y 2033, impulsada por la creciente demanda de medicamentos que mejoran la eficacia y reducen el número de gotas necesarias diariamente. Las terapias combinadas abordan los problemas de adherencia al tratamiento y son especialmente útiles para pacientes con glaucoma de moderado a grave. El lanzamiento de combinaciones a dosis fijas y nuevas formulaciones aumenta la comodidad y reduce los efectos secundarios. Los mercados emergentes, con una mayor concienciación y una infraestructura sanitaria en mejora, muestran una mayor adopción de fármacos combinados. Los hospitales y las clínicas especializadas recomiendan cada vez más la terapia combinada para optimizar los resultados del tratamiento. El crecimiento del segmento se ve aún más impulsado por el aumento de las aprobaciones regulatorias y los estudios clínicos que respaldan la eficacia de los fármacos combinados.

- Por vía administrativa

Según la vía de administración, el mercado del glaucoma se segmenta en oral, inyectable, intravítreo y otras. La vía oral dominó el mercado con una cuota de ingresos del 50 % en 2025, debido principalmente al uso generalizado de inhibidores orales de la anhidrasa carbónica para controlar la presión intraocular. Los medicamentos orales son especialmente importantes para los pacientes que no responden al tratamiento tópico o que requieren un tratamiento sistémico. Esta vía se beneficia de su amplia adopción en hospitales y centros especializados, con protocolos de prescripción establecidos y familiaridad por parte de los pacientes. La investigación clínica en curso está mejorando las formulaciones para minimizar los efectos secundarios sistémicos. Este segmento también registra un mayor uso en regiones con acceso limitado a tratamientos quirúrgicos avanzados. Los programas de cumplimiento terapéutico y las iniciativas educativas mejoran la aceptación y el uso sostenido, lo que refuerza el dominio de este segmento.

Se prevé que la vía intravítrea experimente el mayor crecimiento, con un 7,1 % entre 2026 y 2033, impulsado por las innovaciones en implantes de liberación sostenida y terapias inyectables. La administración intravítrea permite un tratamiento específico para casos de glaucoma avanzado o refractario y reduce la necesidad de administrar gotas oftálmicas con frecuencia. Los avances tecnológicos en implantes biodegradables y dispositivos de microinyección están mejorando la seguridad y la eficacia. Los hospitales y centros oftalmológicos especializados están adoptando cada vez más los abordajes intravítreos para casos complejos. El creciente conocimiento sobre las terapias avanzadas y la disposición de los pacientes a optar por procedimientos mínimamente invasivos impulsan aún más el crecimiento de este segmento. La ampliación de las políticas de reembolso y el apoyo clínico a las terapias intravítreas en las regiones desarrolladas acelera su adopción.

- Por los usuarios finales

Según el tipo de usuario final, el mercado del glaucoma se segmenta en hospitales, centros especializados y otros. El segmento de hospitales dominó el mercado con una cuota de ingresos del 60 % en 2025, impulsado por el elevado volumen de pacientes, la disponibilidad de herramientas de diagnóstico avanzadas y la presencia de departamentos de oftalmología especializados. Los hospitales ofrecen una solución integral para el diagnóstico, el tratamiento y el seguimiento, atrayendo a pacientes con glaucoma tanto en fase inicial como avanzada. Este segmento también se beneficia de la cobertura de los seguros y del reembolso de las terapias hospitalarias. La colaboración entre hospitales y empresas farmacéuticas y de dispositivos médicos mejora aún más el acceso a tratamientos innovadores. Los programas de educación y divulgación para pacientes que llevan a cabo los hospitales mejoran la adherencia al tratamiento. Los hospitales también lideran la adopción de plataformas de detección basadas en inteligencia artificial y de teleoftalmología, consolidando así su posición de liderazgo.

Se prevé que el segmento de Centros Especializados experimente el mayor crecimiento, con una tasa del 8,2 % entre 2026 y 2033, impulsado por el creciente número de clínicas oftalmológicas especializadas y la alta preferencia de los pacientes por un manejo personalizado del glaucoma. Estos centros ofrecen servicios especializados como cirugía mínimamente invasiva del glaucoma (MIGS), terapia láser e implantes de fármacos de liberación prolongada. El creciente conocimiento sobre las opciones de tratamiento avanzadas anima a los pacientes a buscar atención en centros especializados. Las inversiones en tecnología, la capacitación del personal y el marketing dirigido por estos centros fomentan la confianza y la adopción por parte de los pacientes. El crecimiento de la población urbana y la mayor accesibilidad a los centros especializados en países en desarrollo también contribuyen a este rápido crecimiento. Los servicios de teleconsulta y monitorización remota que ofrecen los centros especializados impulsan aún más la adopción y la expansión de estos servicios.

- Por canal de distribución

Según el canal de distribución, el mercado del glaucoma se segmenta en farmacia hospitalaria, farmacia online y farmacia minorista. El segmento de farmacia hospitalaria dominó el mercado con una cuota de ingresos del 57 % en 2025, gracias a la disponibilidad directa de medicamentos y dispositivos médicos para el glaucoma prescritos para los pacientes que acuden a los hospitales. Las farmacias hospitalarias facilitan la adherencia al tratamiento al garantizar que los pacientes reciban la medicación recomendada inmediatamente después de la consulta. Este segmento se beneficia de los reembolsos de los seguros y de las colaboraciones con empresas farmacéuticas. Los hospitales también ofrecen asesoramiento y orientación para la correcta administración de los tratamientos. La comodidad y la confianza asociadas a las farmacias hospitalarias refuerzan su posición dominante. La adopción de sistemas farmacéuticos integrados en los hospitales optimiza aún más el suministro y la atención al paciente.

Se prevé que el segmento de farmacias online experimente el mayor crecimiento, con un 12 % entre 2026 y 2033, impulsado por la creciente tendencia del comercio electrónico , el aumento de la penetración de los teléfonos inteligentes y la preferencia por la entrega de medicamentos a domicilio. Las farmacias online mejoran el acceso de los pacientes en zonas remotas, lo que aumenta la adherencia al tratamiento del glaucoma crónico. La disponibilidad de programas de renovación de recetas por suscripción y servicios de teleconsulta complementa las ventas online. Las campañas de concienciación y las aprobaciones regulatorias para la distribución de medicamentos online en diversos países respaldan el crecimiento del segmento. La integración con aplicaciones móviles y sistemas de recordatorio para el cumplimiento de la dosificación impulsa aún más su adopción. La creciente familiaridad con las plataformas de salud digital entre la población geriátrica y la población con conocimientos tecnológicos acelera la adopción de las farmacias online.

Análisis regional del mercado del glaucoma

- América del Norte dominó el mercado del glaucoma con la mayor cuota de ingresos (38,9%) en 2025, gracias a una infraestructura sanitaria avanzada, altos niveles de concienciación y una sólida actividad en I+D. En Estados Unidos se observó un crecimiento sustancial en el diagnóstico y tratamiento del glaucoma, impulsado por las innovaciones tanto en terapias farmacológicas como en dispositivos quirúrgicos mínimamente invasivos.

- Los pacientes y los profesionales sanitarios de la región valoran enormemente la detección precoz, las terapias avanzadas y las opciones quirúrgicas mínimamente invasivas, lo que conlleva una mayor adopción de medicamentos, terapias láser e intervenciones basadas en dispositivos.

- Esta adopción generalizada se ve respaldada además por sólidas iniciativas gubernamentales, una alta concienciación sobre la salud ocular, una amplia cobertura de seguros y la presencia de importantes empresas oftalmológicas, lo que consolida a Norteamérica como una región líder en la atención del glaucoma.

Perspectivas del mercado estadounidense del glaucoma

En 2025, el mercado estadounidense de glaucoma representó el 37 % de los ingresos en Norteamérica, impulsado por la creciente prevalencia de esta enfermedad, la infraestructura sanitaria avanzada y las iniciativas de diagnóstico precoz. Pacientes y profesionales sanitarios priorizan cada vez más las revisiones periódicas, los tratamientos farmacológicos eficaces y las intervenciones quirúrgicas mínimamente invasivas. La creciente concienciación sobre los riesgos del glaucoma, junto con los avances tecnológicos en diagnósticos basados en IA, teleoftalmología y sistemas de liberación prolongada de fármacos, impulsa aún más el mercado. Además, la cobertura de los seguros y las políticas de reembolso para medicamentos y dispositivos contra el glaucoma contribuyen significativamente a su expansión.

Perspectivas del mercado europeo del glaucoma

Se prevé que el mercado europeo del glaucoma experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por el envejecimiento de la población, los altos estándares de atención médica y una mayor concienciación sobre el diagnóstico y tratamiento precoces. El aumento de la urbanización, junto con la demanda de terapias avanzadas y procedimientos mínimamente invasivos, está fomentando la adopción de tratamientos para el glaucoma. Los pacientes europeos se sienten atraídos por opciones de tratamiento innovadoras, como los fármacos combinados y los dispositivos MIGS. La región está experimentando un crecimiento significativo en hospitales, centros especializados y clínicas, donde la atención del glaucoma se está incorporando tanto a los chequeos médicos rutinarios como a los planes de tratamiento avanzados.

Perspectivas del mercado de glaucoma en el Reino Unido

Se prevé que el mercado de glaucoma en el Reino Unido experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos oculares crónicos, una mayor concienciación sobre la detección precoz y la adopción de terapias avanzadas. La preocupación por la pérdida de visión y la calidad de vida motiva a pacientes y profesionales sanitarios a buscar una intervención oportuna. Se espera que el consolidado sistema sanitario del Reino Unido, junto con la disponibilidad de fármacos innovadores y dispositivos mínimamente invasivos, continúe estimulando el crecimiento del mercado. La teleoftalmología y los diagnósticos asistidos por IA también contribuyen a una mayor participación del paciente y una mejor adherencia al tratamiento.

Perspectivas del mercado alemán del glaucoma

Se prevé que el mercado alemán del glaucoma experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una alta concienciación sobre la salud ocular, una sólida infraestructura sanitaria y la demanda de soluciones de tratamiento tecnológicamente avanzadas. El énfasis de Alemania en la innovación y el diagnóstico precoz fomenta la adopción de intervenciones tanto farmacológicas como quirúrgicas. La integración de soluciones de salud digital, como la monitorización basada en inteligencia artificial, la teleconsulta y los sistemas de liberación prolongada de fármacos, está aumentando la eficiencia y la comodidad en el manejo del glaucoma. Pacientes y médicos optan cada vez más por planes de tratamiento personalizados que se ajustan a las normativas locales y a las mejores prácticas clínicas.

Perspectivas del mercado de glaucoma en Asia-Pacífico

Se prevé que el mercado de glaucoma en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 7,8 % durante el período de pronóstico de 2026 a 2033, impulsado por el envejecimiento de la población, la creciente prevalencia de la diabetes y la mayor concienciación sobre los síntomas del glaucoma en países como China, Japón e India. La expansión de la infraestructura sanitaria de la región, las iniciativas gubernamentales que promueven la atención oftalmológica y la adopción de diagnósticos y terapias avanzadas impulsan el crecimiento del mercado. Además, la asequibilidad de formulaciones farmacológicas y dispositivos quirúrgicos innovadores, junto con una mayor accesibilidad en zonas urbanas y semiurbanas, contribuye a su rápida adopción.

Perspectivas del mercado japonés del glaucoma

El mercado japonés del glaucoma está experimentando un auge debido al envejecimiento de la población, los altos estándares sanitarios y la fuerte adopción de tecnologías innovadoras de diagnóstico y tratamiento. Japón hace especial hincapié en la atención preventiva y el manejo temprano de la enfermedad, lo que impulsa la adopción de diagnósticos asistidos por IA, la teleoftalmología y los procedimientos quirúrgicos mínimamente invasivos. La integración de sistemas avanzados de administración de fármacos, junto con programas de educación para el paciente, está impulsando este crecimiento. Además, el entorno sanitario de alta tecnología de Japón favorece el uso generalizado de implantes de liberación prolongada y terapias farmacológicas combinadas tanto en hospitales como en clínicas especializadas.

Perspectivas del mercado de glaucoma en la India

En 2025, el mercado indio de glaucoma representó la mayor cuota de ingresos en la región Asia-Pacífico, debido a la creciente concienciación sobre las enfermedades oculares, el aumento de la población de la tercera edad y el mayor acceso a la atención médica. India está experimentando una creciente adopción de tecnologías de diagnóstico avanzadas, terapias farmacológicas combinadas y dispositivos quirúrgicos mínimamente invasivos. El impulso hacia la mejora de la infraestructura sanitaria, los programas gubernamentales de atención oftalmológica y la disponibilidad de opciones de tratamiento asequibles son factores clave que impulsan el mercado. Además, los hospitales privados y los centros oftalmológicos especializados desempeñan un papel fundamental en el diagnóstico oportuno y el tratamiento eficaz del glaucoma en las zonas urbanas y semiurbanas.

Cuota de mercado del glaucoma

La industria del glaucoma está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Glaukos (EE. UU.)

- Alcon Inc. (EE. UU.)

- Johnson & Johnson Vision Care, Inc. (EE. UU.)

- Santen Pharmaceutical Co., Ltd. (Japón)

- iSTAR Medical (Suiza)

- New World Medical, Inc. (EE. UU.)

- Corporación Iridex (EE. UU.)

- Nova Eye Medical (EE. UU.)

- Iantrek (EE. UU.)

- Lumenis Ltd. (Israel)

- Carl Zeiss Meditec AG (Alemania)

- Teva Pharmaceuticals Industries Ltd. (Israel)

- NicOx (Francia)

- Bausch + Lomb (EE. UU.)

- Sight Sciences, Inc. (EE. UU.)

- MicroSurgical Technology, Inc. (EE. UU.)

- Oertli Instrumente AG (Suiza)

- Corporación Topcon (Japón)

- ASICO, LLC (EE. UU.)

¿Cuáles son los últimos avances en el mercado mundial del glaucoma?

- En junio de 2025, Glaukos anunció que había recibido la certificación del Reglamento de Dispositivos Médicos (MDR) de la Unión Europea (UE) para su iStent infinite® y otros dispositivos de cirugía mínimamente invasiva del glaucoma (MIGS), lo que supuso sus primeras aprobaciones bajo el nuevo y más riguroso marco regulatorio europeo y posicionó a la empresa para expandir su lanzamiento comercial en Europa.

- En abril de 2025, surgieron evidencias clínicas que respaldaban el uso de la trabeculoplastia láser selectiva (SLT) como tratamiento de primera línea para el glaucoma, demostrando reducciones significativas de la presión intraocular y mejores resultados cuando se utilizaba en las primeras etapas de la enfermedad. Esto refleja el cambio de paradigma terapéutico, que se aleja de la dependencia exclusiva de medicamentos tópicos.

- En octubre de 2024, una revisión publicada por Reuters destacó que la terapia láser (específicamente la trabeculoplastia láser selectiva) era más eficaz que el tratamiento con gotas oftálmicas para ralentizar la progresión del glaucoma, lo que sugiere que los enfoques quirúrgicos e intervencionistas tempranos podrían preferirse cada vez más a los regímenes tradicionales de medicación tópica.

- En diciembre de 2023, Glaukos recibió la aprobación de la FDA para su implante iDose TR, para la administración única por ojo de 75 µg de travoprost, indicado para reducir la presión intraocular (PIO) en pacientes con hipertensión ocular o glaucoma de ángulo abierto. La aprobación se basó en dos ensayos pivotales de fase 3 (1150 participantes en 89 centros) que demostraron una reducción de la PIO comparable a la del timolol y un buen perfil de seguridad. El producto se considera un cambio de paradigma, pasando de las gotas oftálmicas diarias a los implantes de liberación prolongada.

- En febrero de 2023, Glaukos Corporation presentó una solicitud de autorización de comercialización (NDA, por sus siglas en inglés) ante la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA, por sus siglas en inglés) para su iDose® TR (implante intracamerular de travoprost), el primer implante intraocular de larga duración de su clase, diseñado para administrar de forma continua niveles terapéuticos del fármaco dentro del ojo a pacientes con glaucoma de ángulo abierto o hipertensión ocular. El anuncio de la compañía destacó el potencial para abordar el problema persistente del incumplimiento terapéutico de los pacientes con tratamientos tópicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.