Global Glucose Meters Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.00 Billion

USD

30.44 Billion

2025

2033

USD

14.00 Billion

USD

30.44 Billion

2025

2033

| 2026 –2033 | |

| USD 14.00 Billion | |

| USD 30.44 Billion | |

| % | |

|

Segmentación del mercado global de glucómetros por producto (dispositivos de monitorización continua de glucosa y sistemas de automonitorización de glucosa en sangre [SMBG]), tipo (glucómetro fotoeléctrico y glucómetro de electrodos), técnica (invasiva y no invasiva), ergonomía (portátiles y no portátiles), canal de distribución (ventas institucionales y minoristas), aplicación (diabetes tipo 1, diabetes tipo 2 y diabetes gestacional), usuario final (hospitales y atención domiciliaria) - Tendencias y pronóstico de la industria hasta 2032

Tamaño del mercado de medidores de glucosa

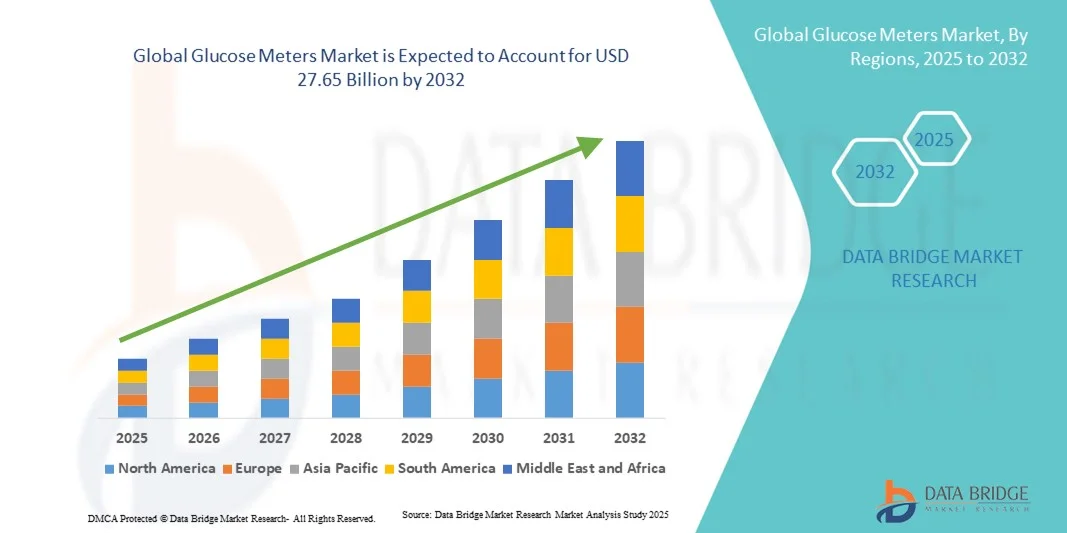

- El tamaño del mercado mundial de medidores de glucosa se valoró en USD 12,71 mil millones en 2024 y se espera que alcance los USD 27,65 mil millones para 2032 , con una CAGR del 10,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la diabetes y otros trastornos relacionados con la glucemia, junto con una mayor concienciación entre los pacientes sobre la importancia de la monitorización regular de la glucemia. Los avances tecnológicos en dispositivos portátiles, digitales y de monitorización continua de la glucosa están impulsando aún más su adopción tanto en entornos domiciliarios como clínicos.

- Además, la creciente demanda de dispositivos de monitorización de glucosa precisos, fáciles de usar y conectados está posicionando a los glucómetros como la solución preferida para el control proactivo de la diabetes. Estos factores convergentes están acelerando la adopción de soluciones de glucómetros, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de medidores de glucosa

- Los medidores de glucosa, que proporcionan una medición rápida y precisa de la glucosa en sangre, son herramientas cada vez más esenciales para el control de la diabetes tanto en el hogar como en entornos clínicos debido a su conveniencia, portabilidad e integración con plataformas de salud digitales.

- La creciente demanda de medidores de glucosa se debe principalmente a la creciente prevalencia de la diabetes en todo el mundo, la creciente conciencia sobre el autocontrol y la adopción de dispositivos de atención médica conectados que permiten a los pacientes rastrear y gestionar sus niveles de azúcar en sangre de manera eficiente.

- Norteamérica dominó el mercado de medidores de glucosa con la mayor participación en ingresos, un 38,5 % en 2024, gracias a una infraestructura sanitaria avanzada, una alta prevalencia de diabetes y una sólida adopción de soluciones de salud digital. Estados Unidos experimentó un crecimiento sustancial gracias a una mayor concienciación sobre el control de la diabetes, la integración de dispositivos conectados de monitorización de glucosa con aplicaciones móviles y políticas de reembolso favorables.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de medidores de glucosa durante el período de pronóstico, impulsada por la creciente prevalencia de diabetes, el aumento de la urbanización, la expansión del acceso a la atención médica y la creciente adopción de dispositivos de autocontrol en países como China, India y Japón.

- El segmento invasivo dominó el mercado de medidores de glucosa con la mayor participación en los ingresos del 63,5 % en 2024, atribuido a su precisión validada y su amplia aceptación clínica.

Alcance del informe y segmentación del mercado de medidores de glucosa

|

Atributos |

Análisis clave del mercado de los medidores de glucosa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de medidores de glucosa

Mayor comodidad y precisión en el control de glucosa en casa

- Una tendencia significativa y en auge en el mercado global de medidores de glucosa es el creciente énfasis en la precisión, la facilidad de uso y la integración fluida con las rutinas de gestión personal de la salud. Esta tendencia está mejorando significativamente las capacidades de automonitoreo y gestión de enfermedades del paciente.

- Por ejemplo, los medidores de glucosa modernos ahora ofrecen resultados de pruebas rápidos, requieren muestras de sangre más pequeñas e interfaces fáciles de usar, lo que permite a las personas monitorear de manera eficiente sus niveles de azúcar en sangre en casa o mientras viajan.

- La integración del mantenimiento de registros digitales y la conectividad de aplicaciones móviles permite a los usuarios realizar un seguimiento de tendencias, establecer recordatorios y compartir datos con proveedores de atención médica, lo que mejora la gestión proactiva de enfermedades y la atención personalizada.

- Los avances en la tecnología de sensores y el diseño de tiras reactivas han mejorado la precisión y confiabilidad de los medidores de glucosa, lo que los convierte en herramientas esenciales para el manejo de la diabetes tipo 1 y tipo 2.

- El mercado está siendo testigo del desarrollo de diseños compactos, portátiles y ergonómicos que satisfacen diversas necesidades de los usuarios, promoviendo un monitoreo regular y constante.

- Las empresas también se están centrando en la asequibilidad y la accesibilidad, garantizando que los medidores de glucosa estén disponibles en diferentes regiones y grupos de ingresos, ampliando así la base de usuarios.

- La creciente conciencia sobre la diabetes, junto con el aumento de los problemas de salud relacionados con el estilo de vida, continúa impulsando la demanda de soluciones de monitoreo de glucosa en el hogar.

- La expansión del mercado está respaldada por innovaciones continuas de productos, aprobaciones regulatorias y asociaciones entre fabricantes de dispositivos y proveedores de atención médica, lo que garantiza que los usuarios tengan acceso a soluciones de monitoreo confiables y convenientes.

Dinámica del mercado de los medidores de glucosa

Conductor

Necesidad creciente debido a la creciente prevalencia de la diabetes y el monitoreo en el hogar

- La creciente prevalencia de la diabetes en todo el mundo, junto con la creciente conciencia de la importancia del control regular de la glucosa en sangre, es un factor importante para la mayor demanda de medidores de glucosa domésticos.

- Por ejemplo, en abril de 2024, importantes empresas del sector salud lanzaron kits actualizados de monitorización de glucosa en casa con mayor precisión, lecturas más rápidas y conectividad móvil. Se espera que estas innovaciones impulsen el crecimiento del mercado de medidores de glucosa durante el período de pronóstico.

- A medida que los pacientes buscan formas más convenientes y confiables de monitorear sus niveles de azúcar en sangre, los medidores de glucosa modernos brindan interfaces fáciles de usar, resultados de pruebas rápidos e integración con aplicaciones móviles, lo que permite un control proactivo de la diabetes en el hogar. Además, la tendencia del autocuidado y la atención médica domiciliaria ha aumentado la adopción de estos dispositivos, ya que los pacientes prefieren evitar las frecuentes visitas al hospital para controles de glucosa de rutina.

- La capacidad de rastrear tendencias, establecer recordatorios y compartir lecturas directamente con los proveedores de atención médica mejora el cumplimiento del paciente y respalda los planes de tratamiento personalizados, lo que impulsa el crecimiento del mercado.

- La demanda de medidores de glucosa compactos, portátiles y fáciles de usar que requieren muestras de sangre mínimas ha contribuido aún más a la expansión del mercado, en particular entre pacientes de edad avanzada y personas con movilidad limitada.

Restricción/Desafío

Preocupaciones sobre la precisión, el costo y el cumplimiento normativo

- Las preocupaciones sobre la precisión y confiabilidad de las mediciones de ciertos medidores de glucosa pueden representar desafíos para una adopción más amplia en el mercado, ya que los pacientes dependen en gran medida de lecturas precisas para la dosificación de insulina y los ajustes del estilo de vida.

- Además, los medidores de glucosa de alta calidad con funciones avanzadas como conectividad Bluetooth, almacenamiento de memoria o integración con aplicaciones de salud a menudo tienen un precio elevado, lo que puede ser una barrera para los consumidores sensibles a los precios en las regiones en desarrollo.

- Las aprobaciones regulatorias, las certificaciones de calidad y el cumplimiento de los estándares de los dispositivos médicos son fundamentales para ganar la confianza del consumidor, y cualquier demora en estos procesos puede retrasar el lanzamiento de productos y la penetración en el mercado.

- A pesar de la disminución de los precios de los medidores de glucosa básicos, la prima percibida por los modelos tecnológicamente avanzados aún puede limitar su adopción generalizada entre ciertos segmentos de la población.

- Superar estos desafíos mediante una mayor precisión, estrategias de precios asequibles y cumplimiento normativo, junto con mayores campañas de concientización sobre los beneficios del monitoreo de glucosa en el hogar, será vital para el crecimiento sostenido del mercado.

- La integración con plataformas de telesalud y aplicaciones de salud móviles puede mejorar aún más la experiencia del usuario, apoyando la adherencia y la expansión del mercado a largo plazo.

Alcance del mercado de los medidores de glucosa

El mercado está segmentado en función del producto, tipo, técnica, ergonomía, canal de distribución, aplicación y usuario final.

- Por producto

En función del producto, el mercado de medidores de glucosa se segmenta en dispositivos de monitorización continua de glucosa (MCG) y sistemas de automonitorización de glucosa en sangre (SMBG). El segmento de sistemas de SMBG dominó la mayor cuota de mercado en ingresos, con un 57,3% en 2024. Este dominio se atribuye a su asequibilidad, facilidad de uso y sólida presencia en mercados emergentes. Los pacientes prefieren los dispositivos de SMBG para el monitoreo diario en casa debido a su simplicidad y rendimiento confiable. El segmento está bien establecido, con múltiples fabricantes que ofrecen medidores portátiles calibrados compatibles con aplicaciones móviles de salud. Además, los sistemas de SMBG se benefician de un sólido conocimiento del consumidor, amplios canales de distribución y políticas de reembolso favorables. Los médicos suelen recomendar los sistemas de SMBG para el seguimiento rutinario de la glucosa, lo que respalda su dominio en hospitales y entornos de atención domiciliaria. La amplia adopción y la confiabilidad demostrada del segmento lo convierten en una piedra angular del mercado global de monitorización de glucosa.

Se espera que el segmento de dispositivos de monitorización continua de glucosa (MCG) experimente la CAGR más rápida del 22,5% entre 2025 y 2032. El crecimiento está impulsado por la creciente adopción entre los pacientes con diabetes tipo 1 y tipo 2 que buscan datos de glucosa en tiempo real. Las innovaciones tecnológicas, como la precisión mejorada del sensor, las opciones no invasivas y la conectividad con teléfonos inteligentes, impulsan la adopción de MCG. La creciente integración con aplicaciones móviles y plataformas de telesalud mejora la participación del paciente y el manejo de la enfermedad. Las campañas de concientización que destacan los beneficios de la monitorización continua sobre los controles intermitentes están impulsando la adopción. Los dispositivos MCG son cada vez más accesibles debido a la disminución de los precios y la cobertura de seguros ampliada. La creciente prevalencia de la diabetes a nivel mundial, combinada con la necesidad de un mejor control glucémico, es un importante motor de crecimiento. El segmento es particularmente popular en las regiones desarrolladas con mayores ingresos disponibles, mientras que los mercados emergentes están adoptando gradualmente la tecnología MCG.

- Por tipo

Según el tipo, el mercado de glucómetros se segmenta en glucómetros fotoeléctricos y glucómetros de electrodo. El segmento de electrodos dominó el mercado con la mayor cuota de mercado, con un 51,2%, en 2024. Esto se debe a su alta precisión de medición, su rápido tiempo de respuesta y su gran aceptación en entornos clínicos y de atención domiciliaria. Los glucómetros de electrodos proporcionan lecturas fiables, son fáciles de calibrar y compatibles con una amplia gama de tiras reactivas y dispositivos. Los profesionales sanitarios prefieren los glucómetros de electrodos para la monitorización hospitalaria y ambulatoria. Los consumidores los prefieren por sus resultados consistentes, y el segmento se beneficia de cadenas de suministro consolidadas y del reconocimiento de marca. Las iniciativas educativas y los manuales fáciles de usar impulsan aún más su adopción. La fiabilidad y precisión de larga data de los glucómetros de electrodos garantizan su continuo dominio en el mercado global.

Se espera que el segmento de medidores fotoeléctricos de glucosa en sangre experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,8 %, entre 2025 y 2032. El crecimiento está impulsado por los avances en la tecnología de detección óptica, que ofrece mediciones de glucosa no invasivas o mínimamente invasivas. Los dispositivos fotoeléctricos son ligeros, portátiles y, a menudo, se integran con plataformas portátiles o habilitadas para aplicaciones. La preferencia de los consumidores por métodos de prueba indoloros está aumentando su adopción. Las mejoras continuas en la sensibilidad del sensor, junto con la integración con herramientas de salud digital, respaldan la expansión del mercado. Los medidores fotoeléctricos son particularmente atractivos para los grupos demográficos más jóvenes y los usuarios expertos en tecnología. La creciente conciencia de los beneficios de la monitorización no invasiva y su adopción temprana por parte de las clínicas especializadas son factores de crecimiento adicionales. Se espera que el mercado de medidores fotoeléctricos se expanda rápidamente tanto en las regiones desarrolladas como en las emergentes debido a la conveniencia y la innovación.

- Por técnica

Según la técnica, el mercado de medidores de glucosa se segmenta en invasivos y no invasivos. El segmento invasivo dominó la mayor cuota de ingresos, con un 63,5%, en 2024, gracias a su precisión validada y amplia aceptación clínica. Los hospitales y centros de atención domiciliaria prefieren métodos invasivos para una medición fiable de la glucosa. Este segmento se beneficia de estándares de fabricación consolidados, tecnologías de sensores probadas y rigurosos controles de calidad. Tanto los pacientes como los profesionales sanitarios confían en los dispositivos invasivos gracias a su rendimiento constante. El sólido reconocimiento de la marca, la formación y la compatibilidad con los sistemas de monitorización existentes impulsan aún más su adopción. Los medidores invasivos son especialmente preferidos en pacientes de alto riesgo que requieren monitorización frecuente. Su dominio también se ve reforzado por las aprobaciones regulatorias y el apoyo a los reembolsos en regiones clave.

Se prevé que el segmento no invasivo experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24 %, entre 2025 y 2032, impulsada por los avances tecnológicos en la detección de glucosa óptica y basada en sensores. Los pacientes buscan cada vez más alternativas indoloras a las pruebas de punción digital. Los dispositivos no invasivos suelen integrarse con aplicaciones móviles, wearables y plataformas en la nube para la monitorización en tiempo real. Las campañas de concienciación que destacan la comodidad y la conveniencia de los dispositivos no invasivos están impulsando su adopción. Los pioneros en los mercados desarrollados y las startups innovadoras contribuyen al crecimiento del segmento. El creciente interés en la telemedicina y la monitorización remota de pacientes impulsa la demanda. La continua I+D y las aprobaciones regulatorias impulsan aún más la expansión del segmento no invasivo a nivel mundial.

- Por Ergonomía

En función de la ergonomía, el mercado de los medidores de glucosa se segmenta en dispositivos portátiles y no portátiles. El segmento de los no portátiles representó la mayor cuota de mercado, con un 55% en 2024. Los dispositivos no portátiles gozan de una amplia adopción gracias a su asequibilidad, portabilidad y facilidad de uso en el hogar o en entornos clínicos. Este segmento se beneficia de una sólida familiaridad con el consumidor y de canales de distribución consolidados. Los usuarios domésticos prefieren los medidores no portátiles para el autocontrol por su simplicidad y fiabilidad. Los hospitales utilizan dispositivos no portátiles para la monitorización de pacientes en atención ambulatoria y hospitalaria. Los dispositivos no portátiles suelen permitir la exportación de datos a plataformas de salud digital, lo que mejora su usabilidad. La continua innovación de productos, como pantallas mejoradas y lecturas más rápidas, garantiza una sólida adopción. Su amplia disponibilidad en los canales minoristas y online consolida aún más su dominio del mercado.

Se espera que el segmento de wearables experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 25,2 %, entre 2025 y 2032, impulsada por la creciente integración de sensores de monitorización continua de la glucosa (CGM) en pulseras, parches y otros dispositivos wearables. Los dispositivos wearables ofrecen monitorización continua y alertas en tiempo real, lo que mejora el control de la diabetes. La integración con smartphones y plataformas en la nube permite la monitorización remota por parte de los profesionales sanitarios. Los consumidores se sienten atraídos por la comodidad, el diseño discreto y la información basada en datos para la gestión del estilo de vida. La creciente adopción de wearables de monitorización de la salud contribuye a la expansión del mercado. Las innovaciones tecnológicas, como la mayor duración de la batería y los sensores miniaturizados, impulsan el crecimiento. El segmento se está expandiendo especialmente en regiones con un alto nivel de tecnología, con mayor renta disponible y mayor concienciación sobre la salud.

- Por canal de distribución

Según el canal de distribución, el mercado de medidores de glucosa se segmenta en ventas institucionales y minoristas. Las ventas minoristas dominaron la mayor cuota de ingresos, con un 61,4%, en 2024, gracias a la alta disponibilidad de medidores de uso doméstico, el crecimiento del comercio electrónico y la comodidad para los usuarios finales. Los canales minoristas facilitan el acceso a dispositivos de automonitorización de glucosa en sangre (SMBG) y monitorización continua de glucosa (CGM) para que los pacientes controlen la glucosa en casa. Este segmento se beneficia de sólidas campañas de marketing, promociones e iniciativas de concienciación del consumidor. Las ventas minoristas ofrecen una rápida reposición de tiras reactivas y sensores, lo que mejora la adherencia al tratamiento. Las redes de farmacias consolidadas y las plataformas en línea impulsan aún más la penetración minorista. Este segmento es ampliamente preferido por los hogares que buscan un control independiente y comodidad.

Se espera que las ventas institucionales registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,8 %, entre 2025 y 2032. El crecimiento se ve impulsado por la adquisición de dispositivos avanzados de automonitorización de la glucosa (SMBG) y monitorización continua de la glucosa (MCG) por parte de hospitales, clínicas y centros de diagnóstico para la gestión de pacientes. Los acuerdos de adquisición a gran escala, la integración con los sistemas de información hospitalaria y las colaboraciones con fabricantes de dispositivos impulsan la expansión. La adopción institucional se ve respaldada por programas de telesalud e iniciativas de monitorización remota de pacientes. Los hospitales demandan cada vez más dispositivos MCG para cuidados intensivos y programas ambulatorios. La capacitación y el soporte técnico que ofrecen los fabricantes fortalecen el segmento institucional. El aumento de la prevalencia de la diabetes a nivel mundial fomenta la adquisición constante de dispositivos institucionales.

- Por aplicación

Según su aplicación, el mercado de medidores de glucosa se segmenta en diabetes tipo 1, diabetes tipo 2 y diabetes gestacional. La diabetes tipo 2 dominó el mercado con una participación en los ingresos del 66 % en 2024, impulsada por la alta prevalencia, la necesidad de monitoreo rutinario y las campañas de concienciación. El aumento de la incidencia de diabetes relacionada con el estilo de vida y el uso generalizado de dispositivos de automonitorización de la glucosa en sangre (AMG) refuerzan este dominio. Los sistemas de salud fomentan el monitoreo regular de pacientes con diabetes tipo 2. Los programas gubernamentales y el apoyo de las aseguradoras mejoran la accesibilidad. El monitoreo de la diabetes tipo 2 representa la mayor parte de la adopción de la atención hospitalaria y domiciliaria a nivel mundial.

Se prevé que la diabetes gestacional registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,5 %, entre 2025 y 2032, impulsada por iniciativas de detección temprana, una mayor concienciación sobre la salud materna y la adopción de dispositivos portátiles de monitorización de glucosa durante el embarazo. El creciente enfoque en la atención prenatal y el autocontrol fomenta su adopción. Las campañas de concienciación y la integración con aplicaciones móviles de salud impulsan el crecimiento. Las mejoras tecnológicas en medidores pequeños y fáciles de usar impulsan aún más su adopción. Los profesionales sanitarios recomiendan la monitorización frecuente durante el embarazo, lo que impulsa las ventas de dispositivos. Los programas gubernamentales que promueven la salud materna aceleran la expansión del segmento.

- Por el usuario final

En función del usuario final, el mercado de medidores de glucosa se segmenta en Hospitales y Atención Domiciliaria. El segmento de atención domiciliaria dominó el mercado con la mayor participación en ingresos, con un 58,6%, en 2024. Esto se debe principalmente a la creciente tendencia al autocontrol entre los pacientes, la creciente integración de tecnologías de salud móvil y una mayor concienciación sobre el manejo eficaz de la diabetes. Los dispositivos de atención domiciliaria ofrecen una comodidad inigualable, permitiendo a los pacientes controlar sus niveles de glucosa en sangre en tiempo real mediante sistemas de monitoreo compatibles con aplicaciones. La accesibilidad de los dispositivos de automonitorización de glucosa en sangre (SMBG) y monitorización continua de glucosa (CGM) en farmacias, canales minoristas en línea y a través de programas de salud hace que el monitoreo domiciliario sea altamente viable para su uso a largo plazo. Los pacientes se benefician de dispositivos fáciles de usar que facilitan la gestión del estilo de vida, alertas personalizadas e intercambio fluido de datos con los profesionales de la salud. Esta comodidad, sumada a la menor dependencia de las visitas al hospital para controles rutinarios de glucosa, continúa fortaleciendo el dominio del segmento de atención domiciliaria.

Se proyecta que el segmento hospitalario experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,7 %, entre 2025 y 2032. Este crecimiento se ve impulsado por el aumento de pacientes con diabetes, la creciente necesidad de integrar la monitorización continua de glucosa (MCG) en entornos clínicos y la creciente adopción de plataformas de telesalud. Hospitales y clínicas están invirtiendo en sistemas modernos de monitorización de glucosa para mejorar la atención al paciente, optimizar la monitorización ambulatoria y permitir la supervisión remota de pacientes de alto riesgo. Además, la expansión de los programas especializados de atención a la diabetes, junto con las iniciativas gubernamentales para el manejo de enfermedades crónicas, está impulsando la demanda en entornos institucionales. Los hospitales también prefieren dispositivos con mayor precisión, intercambio de datos en tiempo real y compatibilidad con los historiales clínicos electrónicos (HCE), lo que impulsa aún más el rápido crecimiento de este segmento.

Análisis regional del mercado de medidores de glucosa

- América del Norte dominó el mercado de medidores de glucosa con la mayor participación en los ingresos del 38,5 % en 2024, respaldada por una infraestructura de atención médica avanzada, una alta prevalencia de diabetes y una sólida adopción de soluciones de salud digital.

- Los consumidores de la región valoran mucho la conveniencia, la precisión y las capacidades de seguimiento en tiempo real que ofrecen los dispositivos de monitoreo de glucosa conectados y habilitados para dispositivos móviles.

- Esta adopción generalizada se ve respaldada además por altos ingresos disponibles, una población con inclinación hacia la tecnología y políticas de reembolso favorables, lo que establece el monitoreo de glucosa en el hogar y en la clínica como una solución preferida para el manejo proactivo de la diabetes.

Análisis del mercado de medidores de glucosa en EE. UU.

El mercado estadounidense de medidores de glucosa captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la rápida adopción de dispositivos conectados y sistemas de monitoreo de glucosa integrados en dispositivos móviles. Los consumidores priorizan cada vez más la gestión proactiva de la salud, con una creciente preferencia por dispositivos que permiten el seguimiento de datos en tiempo real, la integración con la telesalud y la monitorización remota por parte de los profesionales sanitarios. Además, la creciente concienciación sobre el manejo de la diabetes y las iniciativas gubernamentales en materia de salud contribuyen significativamente a la expansión del mercado.

Análisis del mercado de medidores de glucosa en Europa

Se proyecta que el mercado europeo de medidores de glucosa se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de la prevalencia de la diabetes, la creciente urbanización y la mayor concienciación sobre el manejo de las enfermedades crónicas. La adopción de soluciones de monitorización de glucosa en el hogar y en clínicas está en aumento en países como Alemania y el Reino Unido, gracias a una infraestructura sanitaria tecnológicamente avanzada y al énfasis en la atención centrada en el paciente.

Análisis del mercado de medidores de glucosa en el Reino Unido

Se prevé que el mercado de medidores de glucosa en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente tendencia del autocontrol y el control domiciliario de la diabetes. Los consumidores adoptan cada vez más dispositivos con conexión móvil y fáciles de usar, y el sólido sistema de salud del país y la infraestructura minorista impulsan aún más el crecimiento del mercado.

Análisis del mercado de medidores de glucosa en Alemania

Se espera que el mercado alemán de medidores de glucosa crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre el control de la diabetes, la adopción de tecnologías médicas avanzadas y una sólida infraestructura sanitaria. El crecimiento del mercado también se ve impulsado por la creciente preferencia por soluciones fiables y precisas de monitorización de glucosa, tanto en el hogar como en la práctica clínica, entre pacientes y profesionales sanitarios.

Análisis del mercado de medidores de glucosa en Asia-Pacífico

Se prevé que el mercado de medidores de glucosa en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de la prevalencia de la diabetes, la creciente urbanización y el mayor acceso a la atención médica en países como China, Japón e India. La asequibilidad y la accesibilidad de los dispositivos de monitoreo de glucosa en el hogar y en clínicas están en aumento, mientras que las iniciativas gubernamentales que promueven soluciones de salud digital están acelerando aún más su adopción.

Análisis del mercado de medidores de glucosa en Japón

El mercado japonés de medidores de glucosa está cobrando impulso debido a la cultura tecnológica del país, el envejecimiento de la población y la demanda de soluciones de monitoreo domiciliario prácticas y precisas. Este crecimiento del mercado se ve impulsado por la adopción generalizada de dispositivos móviles integrados y conectados, que permiten el seguimiento en tiempo real y un mejor control de la diabetes.

Análisis del mercado de medidores de glucosa en China

El mercado chino de medidores de glucosa representó la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a la creciente clase media del país, la rápida urbanización y la alta adopción de soluciones de salud digital. La creciente concienciación sobre el control de la diabetes, sumada a dispositivos de monitoreo doméstico y clínico asequibles, está impulsando el crecimiento del mercado, respaldado por fuertes fabricantes nacionales y el aumento de las iniciativas gubernamentales en materia de salud digital.

Cuota de mercado de los medidores de glucosa

La industria de los medidores de glucosa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd (Suiza)

- Dexcom, Inc. (EE. UU.)

- Medtronic (Irlanda)

- Ascensia Diabetes Care Holdings AG (Suiza)

- Abbott (EE. UU.)

- DiaMonTech AG (Alemania)

- ACON Laboratories, Inc. (EE. UU.)

- AgaMatrix (EE. UU.)

- ARKRAY, Inc. (Japón)

- BD (EE. UU.)

- Corporación Bionime (Taiwán)

Últimos avances en el mercado mundial de medidores de glucosa

- En mayo de 2022, Abbott anunció que su sistema FreeStyle Libre 3 recibió la aprobación de la FDA de EE. UU., con el sensor de glucosa de 14 días más pequeño, delgado y preciso del mundo. Este avance buscaba optimizar el control de la diabetes al proporcionar una monitorización continua de la glucosa con mayor precisión, comodidad y experiencia de usuario.

- En octubre de 2022, Dexcom lanzó su sistema de monitorización continua de glucosa G7 en el Reino Unido, Irlanda, Alemania, Austria y Hong Kong, lo que marcó la fase inicial de su despliegue global. El sistema G7 fue diseñado para proporcionar lecturas de glucosa en tiempo real cada cinco minutos, ofreciendo una precisión y una facilidad de uso superiores para los pacientes con diabetes.

- En abril de 2023, Medtronic anunció que su sistema MiniMed780G recibió la aprobación de la FDA, presentando así la primera bomba de insulina del mundo con tecnología de detección de comidas y autocorrecciones de cinco minutos. Esta innovación buscaba ofrecer una gestión más precisa de la insulina y mejorar los resultados glucémicos en pacientes con diabetes.

- En julio de 2023, Senseonics recibió la aprobación de la FDA para su sistema de monitoreo continuo de glucosa Eversense E3, lo que permite un monitoreo continuo de glucosa hasta por seis meses. Este sistema se desarrolló para reducir la frecuencia de reemplazo de sensores, brindando a los pacientes mayor comodidad y usabilidad a largo plazo.

- En septiembre de 2024, Senseonics anunció la aprobación de la FDA para el sistema de monitoreo continuo de glucosa Eversense 365, que permite el monitoreo continuo de glucosa hasta por un año. Este desarrollo buscaba ofrecer comodidad a largo plazo y reducir costos para los pacientes que utilizan sensores implantables, lo que representa un avance significativo en la tecnología para el control de la diabetes.

- En abril de 2025, Dexcom recibió la autorización de la FDA para el sistema de monitorización continua de glucosa G7 de 15 días, lo que amplió el periodo de uso del sensor de 10 a 15 días. Este avance proporcionó a los pacientes mayor comodidad, menos reemplazos de sensor y una precisión sostenida para la monitorización continua de la glucosa, mejorando aún más el cuidado de la diabetes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.