Global Glucose Sensors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.10 Billion

USD

21.71 Billion

2025

2033

USD

5.10 Billion

USD

21.71 Billion

2025

2033

| 2026 –2033 | |

| USD 5.10 Billion | |

| USD 21.71 Billion | |

| % | |

|

Segmentación del mercado global de sensores de glucosa por producto (monitorización invasiva de glucosa, monitorización no invasiva de glucosa, automonitorización de glucosa y monitorización de glucosa en laboratorio), tecnología (espectroscopia fotoacústica, tomografía de coherencia óptica, polarimetría, fluorescencia, espectroscopia MIR, espectroscopia NIR, espectroscopia de impedancia, técnica de ampollas por succión cutánea, sonoforesis e iontoforesis inversa), componente (sensores, transmisores y receptores, y bombas de insulina integradas), datos demográficos (población adulta (14 años) y población infantil (≤14 años), usuarios finales (hospitales, clínicas privadas, atención domiciliaria, entornos ambulatorios y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de sensores de glucosa

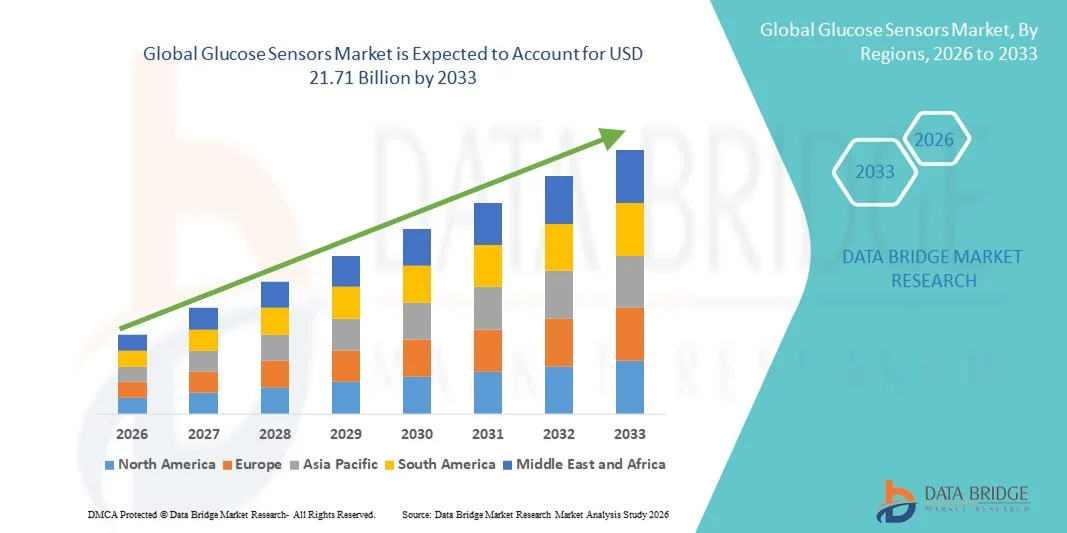

- El tamaño del mercado global de sensores de glucosa se valoró en 5.100 millones de dólares en 2025 y se espera que alcance los 21.710 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 19,85% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la diabetes en todo el mundo, la mayor adopción de tecnologías de monitorización continua de glucosa (MCG) y la creciente concienciación sobre la gestión proactiva de la enfermedad, lo que conlleva una mayor integración de los sensores de glucosa en hospitales, clínicas y entornos de atención domiciliaria. Los avances en la precisión de los sensores, la conectividad inalámbrica y la monitorización en tiempo real impulsan aún más la adopción y mejoran los resultados de los pacientes tanto en los mercados desarrollados como en los emergentes.

- Además, la creciente preferencia por soluciones de monitorización de la salud mínimamente invasivas y portátiles, junto con la creciente demanda de un control personalizado de la diabetes, está consolidando los sensores de glucosa como herramientas esenciales para la atención médica moderna. La expansión de la infraestructura sanitaria, la creciente penetración de los teléfonos inteligentes y las políticas de reembolso favorables están acelerando la adopción de tecnologías innovadoras de sensores de glucosa, impulsando así significativamente el crecimiento general de la industria.

Análisis del mercado de sensores de glucosa

- Los sensores de glucosa, incluidos los sistemas de monitorización continua de glucosa (MCG) y los glucómetros, son componentes cada vez más importantes del manejo moderno de la diabetes debido a su capacidad para proporcionar lecturas precisas de glucosa en sangre en tiempo real, mejorar el cumplimiento del tratamiento por parte del paciente y reducir las complicaciones asociadas con la diabetes no controlada. Los avances en dispositivos portátiles, la monitorización no invasiva y la integración con aplicaciones móviles están acelerando aún más su adopción en entornos clínicos y de atención domiciliaria.

- La creciente demanda de sensores de glucosa se debe principalmente al aumento de la prevalencia de la diabetes a nivel mundial, a una mayor concienciación sobre el manejo proactivo de la enfermedad y a la creciente preferencia por soluciones de monitorización personalizadas y mínimamente invasivas. Las innovaciones tecnológicas, como el análisis predictivo basado en IA, la conectividad con teléfonos inteligentes y los sistemas híbridos de circuito cerrado, impulsan aún más la adopción en el mercado y mejoran los resultados de los pacientes.

- América del Norte dominó el mercado de sensores de glucosa con la mayor cuota de ingresos, aproximadamente el 41,5 % en 2025, gracias a una infraestructura sanitaria avanzada, sólidas políticas de reembolso, una alta prevalencia de diabetes y la temprana adopción de tecnologías portátiles y de monitorización continua. Estados Unidos sigue experimentando un crecimiento sustancial en la adopción de la monitorización continua de glucosa (MCG), especialmente entre pacientes con diabetes tipo 1 y tipo 2, impulsado por innovaciones tecnológicas y programas cada vez más concientizados sobre la salud.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sensores de glucosa durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) proyectada de aproximadamente el 12,2%, impulsada por el aumento de la prevalencia de la diabetes, la mejora de la infraestructura sanitaria, la mayor asequibilidad de los dispositivos avanzados de monitorización de la glucosa y la creciente concienciación sobre el control de la diabetes en países como India, China y Japón.

- El segmento de población adulta dominó la mayor cuota de mercado en ingresos, con un 60,2 % en 2025, impulsado por la mayor prevalencia de diabetes tipo 2, trastornos relacionados con el estilo de vida y necesidades de monitorización hospitalaria regular.

Alcance del informe y segmentación del mercado de sensores de glucosa

|

Atributos |

Principales perspectivas del mercado de sensores de glucosa |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de sensores de glucosa

Transición hacia la monitorización continua, mínimamente invasiva y conectada de la glucosa.

- Una tendencia clave en el mercado global de sensores de glucosa es la creciente adopción de sistemas de monitorización continua de glucosa (MCG), que permiten el seguimiento en tiempo real de los niveles de glucosa en sangre sin necesidad de realizar pruebas frecuentes con punción digital. Estos dispositivos proporcionan un mejor control glucémico, mejoran la adherencia del paciente al tratamiento y reducen el riesgo de hipoglucemia.

- Por ejemplo, Dexcom, Inc. ha desarrollado sistemas avanzados de monitorización continua de glucosa (MCG) que transmiten datos de glucosa directamente a teléfonos inteligentes o dispositivos portátiles, lo que permite tanto a los pacientes como a los médicos realizar un seguimiento de las tendencias y realizar ajustes oportunos en el tratamiento.

- Los sensores portátiles y mínimamente invasivos son cada vez más populares, especialmente entre la población pediátrica y anciana, ya que reducen las molestias y mejoran el cumplimiento del tratamiento.

- La integración de sensores con plataformas de salud digital y almacenamiento de datos en la nube está mejorando la monitorización de pacientes, la atención remota y la gestión personalizada de la diabetes.

- Los avances en la precisión de los sensores, su mayor vida útil y la reducción de los requisitos de calibración están mejorando aún más los resultados clínicos y la comodidad del paciente. Además, el desarrollo de sensores de glucosa implantables que ofrecen periodos de monitorización prolongados está ganando terreno, especialmente en entornos hospitalarios y con pacientes de alto riesgo. Estas innovaciones, junto con la creciente demanda de análisis de datos en tiempo real en el cuidado de la diabetes, están transformando las expectativas de los pacientes y creando oportunidades para nuevos participantes en el mercado.

Dinámica del mercado de sensores de glucosa

Conductor

Aumento de la prevalencia de la diabetes y mayor concienciación sobre el autocontrol.

- El principal impulsor del mercado de sensores de glucosa es el rápido aumento de la prevalencia mundial de la diabetes, impulsado por factores como el envejecimiento de la población, los estilos de vida sedentarios y la obesidad.

- Los pacientes con diabetes tipo 1 y tipo 2 requieren cada vez más un control de la glucosa fiable, preciso y continuo para gestionar su enfermedad de forma eficaz.

- Por ejemplo, según la Federación Internacional de Diabetes, el número de adultos que viven con diabetes en todo el mundo sigue creciendo y alcanzará más de 600 millones en 2030, lo que genera una demanda significativa de soluciones para el control de la glucosa.

- La creciente concienciación sobre los beneficios del autocontrol, junto con los programas de educación para pacientes, está fomentando la adopción de sensores avanzados en lugar de los glucómetros tradicionales.

- La expansión de la infraestructura sanitaria y la creciente accesibilidad económica a los dispositivos de monitorización de glucosa en economías emergentes como India, China y Brasil también impulsan el crecimiento del mercado. La creciente prevalencia de la diabetes gestacional y el enfoque en la salud materna impulsan aún más la demanda de soluciones fiables para la monitorización de la glucosa.

- Además, la integración de sensores de glucosa con bombas de insulina y plataformas de telemedicina está proporcionando opciones integrales para el control de la diabetes, lo que convierte a estos dispositivos en herramientas esenciales tanto en entornos clínicos como de atención domiciliaria.

Restricción/Desafío

Altos costos de los dispositivos y barreras regulatorias

- A pesar de su fuerte crecimiento, el mercado de sensores de glucosa se enfrenta a desafíos relacionados con los altos costos de los dispositivos, las limitaciones de reembolso y las complejidades regulatorias.

- Los sensores continuos e implantables avanzados suelen ser más caros que los glucómetros tradicionales, lo que puede limitar su adopción en regiones de ingresos bajos y medios.

- Por ejemplo, los sistemas de monitorización continua de glucosa (MCG) de grado hospitalario o de larga duración de empresas como Medtronic plc requieren mantenimiento continuo, reemplazo de sensores y software de monitorización basado en suscripción, lo que aumenta el coste total para el paciente.

- Los estrictos requisitos reglamentarios para la aprobación de dispositivos médicos, incluidas las pruebas de seguridad, eficacia y precisión, pueden prolongar los plazos de lanzamiento de productos y aumentar los costes de cumplimiento para los fabricantes.

- Los desafíos técnicos, como la calibración de sensores, la interferencia de la señal y la corta vida útil de los sensores desechables, también pueden afectar la satisfacción y la adopción por parte del paciente.

- Además, algunos pacientes pueden experimentar irritación o molestias en la piel debido a los sensores portátiles, lo que supone un obstáculo para su uso a largo plazo.

- Abordar estos problemas mediante una mayor precisión de los dispositivos, una fabricación rentable, la educación del paciente y la simplificación de los procesos regulatorios es esencial para un crecimiento sostenido del mercado y una mayor adopción a nivel mundial.

Alcance del mercado de sensores de glucosa

El mercado se segmenta en función del producto, la tecnología, el componente, los datos demográficos y el usuario final.

- Por producto

En función del producto, el mercado de sensores de glucosa se segmenta en monitorización invasiva de glucosa, monitorización no invasiva de glucosa, automonitorización de glucosa y monitorización de glucosa en laboratorio. El segmento de monitorización invasiva de glucosa dominó la mayor cuota de mercado, con un 42,8 % en 2025, impulsado por su alta precisión, fiabilidad y aceptación clínica en hospitales y centros de atención a la diabetes. Los hospitales y los proveedores de atención domiciliaria prefieren los sensores invasivos para la monitorización crítica de pacientes, el seguimiento continuo de la glucosa y la integración con la administración de insulina. La creciente prevalencia de la diabetes a nivel mundial, junto con los marcos de reembolso establecidos en los mercados desarrollados, favorece su adopción. Los ensayos clínicos y las recomendaciones médicas también generan confianza en los dispositivos invasivos. La integración con bombas de insulina y aplicaciones móviles refuerza aún más la demanda. Los pacientes valoran las alertas en tiempo real, el análisis de tendencias y el intercambio automatizado de datos con los profesionales sanitarios. El segmento se ve respaldado por importantes inversiones en I+D, lanzamientos frecuentes de productos y aprobaciones regulatorias favorables. El crecimiento es especialmente fuerte en Norteamérica y Europa, donde la infraestructura para la monitorización continua está bien establecida. Los hospitales, las clínicas y los centros de atención domiciliaria constituyen los principales usuarios finales de la monitorización invasiva de la glucosa.

Se espera que el segmento de Monitoreo No Invasivo de Glucosa experimente el crecimiento anual compuesto (CAGR) más rápido, del 21,4%, entre 2026 y 2033, impulsado por la creciente preferencia de los consumidores por soluciones de monitoreo indoloras. Innovaciones como la tomografía de coherencia óptica, la espectroscopia de infrarrojo cercano y la detección basada en fluorescencia están permitiendo el uso de sensores no invasivos para la atención domiciliaria y ambulatoria. La comodidad, la ausencia de pinchazos en los dedos y la integración con dispositivos portátiles resultan atractivas para las poblaciones pediátricas y con conocimientos tecnológicos. Las economías emergentes están adoptando tecnologías no invasivas debido a la creciente concienciación sobre la diabetes y las iniciativas gubernamentales de salud. Las empresas se centran en la miniaturización, la precisión de los sensores y las capacidades de monitoreo continuo. La adopción en la atención domiciliaria y en entornos ambulatorios está aumentando rápidamente. El cumplimiento y la comodidad del paciente son factores de crecimiento importantes, respaldados por la conectividad con teléfonos inteligentes y el análisis de datos en la nube. Las alianzas con proveedores de salud digital aceleran aún más el crecimiento. La creciente demanda en Asia-Pacífico y América Latina está contribuyendo a un CAGR más rápido.

- Mediante la tecnología

En función de la tecnología, el mercado de sensores de glucosa se segmenta en espectroscopia fotoacústica, tomografía de coherencia óptica, polarimetría, fluorescencia, espectroscopia MIR, espectroscopia NIR, espectroscopia de impedancia, técnica de ampollas por succión cutánea, sonoforesis e iontoforesis inversa. El segmento de tomografía de coherencia óptica (OCT) representó la mayor cuota de mercado, con un 39,6 % en 2025, debido a su alta precisión, su carácter no invasivo y su idoneidad para la monitorización continua de la glucosa en entornos clínicos y domiciliarios. Los dispositivos OCT se utilizan ampliamente en hospitales y clínicas especializadas, especialmente para pacientes diabéticos de alto riesgo. Entre sus ventajas se incluyen la rapidez de las mediciones, la integración con teléfonos inteligentes y la compatibilidad con sistemas de monitorización portátiles. La continua innovación y las aprobaciones regulatorias respaldan la adopción de la OCT. Su alta precisión, la comodidad para el paciente y la perfecta integración con plataformas de salud digital refuerzan su dominio en el mercado. El aumento de las colaboraciones con fabricantes de dispositivos y proveedores de atención médica impulsa su uso clínico. La expansión en Europa y Norteamérica sigue siendo un factor clave. Los pacientes se benefician de un análisis de datos mejorado y del seguimiento de tendencias. La adopción por parte de los hospitales se ve reforzada por la cobertura del seguro y la recomendación médica. Las capacidades de monitorización continua impulsan aún más la demanda.

Se prevé que el segmento de espectroscopia fotoacústica experimente el crecimiento anual compuesto más rápido, del 22%, entre 2026 y 2033, impulsado por el creciente enfoque en I+D y la demanda de los consumidores de monitorización continua no invasiva. Su creciente adopción se debe a su precisión, portabilidad y mínima incomodidad. La integración con dispositivos portátiles y bombas de insulina mejora su usabilidad. La tecnología está ganando terreno en la atención domiciliaria, entornos ambulatorios y programas de monitorización remota de pacientes. Los mercados emergentes están invirtiendo en dispositivos espectroscópicos rentables para ampliar su accesibilidad. La creciente concienciación sobre el control de la diabetes y las soluciones de salud digital impulsa aún más su adopción. La adopción en Asia-Pacífico está creciendo rápidamente gracias a la innovación tecnológica y el apoyo gubernamental. Tanto la población pediátrica como la adulta se benefician de una monitorización indolora. Los fabricantes están lanzando dispositivos compactos y fáciles de usar. La alta compatibilidad con aplicaciones móviles refuerza su adopción.

- Por componente

Según sus componentes, el mercado de sensores de glucosa se segmenta en sensores, transmisores y receptores, y bombas de insulina integradas. El segmento de sensores dominó la mayor cuota de mercado, con un 45,3 % en 2025, ya que constituye el núcleo de los sistemas de medición y monitorización continua de la glucosa. Los sensores proporcionan lecturas de glucosa precisas y en tiempo real, fundamentales para hospitales, clínicas y pacientes que reciben atención domiciliaria. Su alta fiabilidad, la facilidad de integración con las bombas de insulina y la compatibilidad con aplicaciones móviles impulsan la demanda. La creciente adopción de sistemas de monitorización continua de glucosa (CGMS) y la mayor prevalencia de la diabetes a nivel mundial impulsan el uso de sensores. Los ensayos clínicos y las políticas de reembolso favorables refuerzan su dominio. Los avances tecnológicos y la miniaturización aumentan el cumplimiento del tratamiento por parte de los pacientes. La integración con plataformas en la nube permite la monitorización remota de pacientes. Se observa una fuerte adopción en Norteamérica y Europa. La continua innovación en el diseño y la conectividad de los sensores fortalece la posición en el mercado. Los hospitales, las clínicas y los centros de atención privada constituyen los principales usuarios finales.

Se espera que el segmento de bombas de insulina integradas experimente el crecimiento anual compuesto (CAGR) más rápido, del 23%, entre 2026 y 2033, impulsado por la demanda de sistemas de circuito cerrado que automatizan la administración de insulina según las lecturas de glucosa en tiempo real. La adopción se debe a la comodidad, la reducción del riesgo de hipoglucemia y la mejora de la calidad de vida del paciente. La creciente concienciación, la integración digital y el aumento de la inversión en dispositivos inteligentes impulsan el crecimiento del mercado. Las economías emergentes están adoptando cada vez más las bombas de insulina debido a su asequibilidad y a los programas de concienciación gubernamentales. La integración con soluciones de monitorización remota y portátil acelera aún más la adopción. La alta adopción en la atención domiciliaria y en las clínicas ambulatorias impulsa un rápido CAGR. Los usuarios pediátricos y adultos se benefician de las alertas automatizadas. La colaboración con plataformas de salud digital fortalece la funcionalidad.

- Por datos demográficos

Según la demografía, el mercado de sensores de glucosa se segmenta en población adulta (>14 años) y población infantil (≤14 años). El segmento de población adulta dominó la mayor cuota de mercado, con un 60,2 % en 2025, impulsado por la mayor prevalencia de diabetes tipo 2, trastornos relacionados con el estilo de vida y la necesidad de monitorización hospitalaria regular. Los adultos prefieren la monitorización continua de glucosa, los dispositivos de automonitorización y la integración con aplicaciones para teléfonos inteligentes. Los programas de bienestar corporativo y las soluciones de monitorización remota aumentan la adopción. Las crecientes campañas de concienciación, la cobertura de seguros y la infraestructura sanitaria avanzada refuerzan el dominio. Los adultos se benefician de los dispositivos integrados con bombas de insulina, plataformas en la nube y herramientas de análisis de tendencias. Los hospitales y los centros de atención domiciliaria constituyen los principales usuarios finales. La adopción es particularmente alta en Norteamérica y Europa. La adopción tecnológica y la asequibilidad favorecen un crecimiento sostenido. La innovación continua mejora el cumplimiento terapéutico de los pacientes adultos.

Se espera que el segmento de población infantil experimente el crecimiento anual compuesto más rápido, del 19,5%, entre 2026 y 2033, impulsado por innovaciones en monitoreo indoloro y no invasivo, y diseños compatibles con dispositivos portátiles. Los pacientes pediátricos y sus padres adoptan cada vez más soluciones de monitoreo continuo de glucosa para mejorar el cumplimiento. La integración con aplicaciones móviles para el monitoreo parental, las funciones de gamificación y las alertas remotas impulsan el crecimiento. Las iniciativas gubernamentales para la detección temprana de la diabetes fomentan la adopción. Las unidades de atención pediátrica y las clínicas están invirtiendo en sistemas de monitoreo precisos y adaptados a los niños. La adopción de la atención domiciliaria está aumentando rápidamente. Los sensores avanzados y la conectividad móvil facilitan su uso. Asia-Pacífico y Latinoamérica son mercados emergentes para la adopción pediátrica.

- Por el usuario final

Según el usuario final, el mercado de sensores de glucosa se segmenta en hospitales, clínicas privadas, atención domiciliaria, entornos ambulatorios y otros. El segmento de hospitales dominó la mayor cuota de mercado, con un 47,5 % en 2025, debido al alto volumen de pacientes, la dependencia clínica del monitoreo continuo y basado en laboratorio, y la integración con los registros médicos electrónicos (EMR) hospitalarios. Los hospitales priorizan los dispositivos con precisión, confiabilidad e interoperabilidad con otros sistemas de monitoreo. Los ensayos clínicos, las recomendaciones médicas y el reembolso de las aseguradoras impulsan la adopción hospitalaria. El monitoreo continuo, el intercambio automatizado de datos y la integración con los sistemas de administración de insulina refuerzan el dominio hospitalario. La adopción es más fuerte en Norteamérica y Europa. Los hospitales continúan invirtiendo en tecnologías avanzadas para la atención crítica de pacientes.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento anual compuesto (CAGR) del 21 % entre 2026 y 2033, impulsado por la creciente prevalencia de la diabetes, la mayor preferencia de los pacientes por el autocontrol y la adopción de sensores de glucosa portátiles y no invasivos. La conectividad con teléfonos inteligentes, la integración en la nube y la gestión personalizada de datos mejoran el cumplimiento del tratamiento por parte del paciente. Las crecientes campañas de concienciación, la adopción de la telemedicina y las iniciativas de salud digital aceleran el crecimiento. La integración con bombas de insulina inteligentes y alertas móviles fortalece la adopción. Los mercados emergentes, como Asia-Pacífico, muestran un alto potencial de crecimiento. La comodidad del paciente y el monitoreo remoto son factores clave.

Análisis regional del mercado de sensores de glucosa

- América del Norte dominó el mercado de sensores de glucosa con la mayor cuota de ingresos, aproximadamente el 41,5 % en 2025, gracias a una infraestructura sanitaria avanzada, sólidas políticas de reembolso, una alta prevalencia de diabetes y la temprana adopción de tecnologías portátiles y de monitorización continua. Estados Unidos sigue experimentando un crecimiento sustancial en la adopción de la monitorización continua de glucosa (MCG), especialmente entre pacientes con diabetes tipo 1 y tipo 2, impulsado por innovaciones tecnológicas y programas cada vez más concientizados sobre la salud.

- Los consumidores y los proveedores de atención médica de la región valoran enormemente el seguimiento de la glucosa en tiempo real, la integración con bombas de insulina y la conectividad fluida con plataformas móviles y en la nube. Los altos ingresos disponibles y los sólidos marcos de salud digital fomentan aún más su adopción. La presencia de fabricantes líderes de dispositivos y la continua innovación de productos refuerzan el dominio del mercado. La integración con la telemedicina y la monitorización remota de pacientes respalda las aplicaciones hospitalarias y de atención domiciliaria.

- La cobertura de seguros y las iniciativas gubernamentales de salud facilitan la accesibilidad y la asequibilidad. Los hospitales, las clínicas privadas y los servicios de atención domiciliaria siguen siendo los principales usuarios finales. Los crecientes programas de concienciación y el aumento del cumplimiento por parte de los pacientes refuerzan el crecimiento del mercado. Norteamérica sigue siendo un centro neurálgico para la I+D y el avance tecnológico en soluciones de monitorización de la glucosa.

Análisis del mercado de sensores de glucosa en EE. UU.

El mercado estadounidense de sensores de glucosa acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la rápida adopción de dispositivos conectados, sistemas de monitorización continua de glucosa (CGMS) e integración de la salud móvil. Los pacientes prefieren cada vez más sensores portátiles que proporcionan lecturas de glucosa precisas y en tiempo real, así como alertas automáticas. Una sólida infraestructura sanitaria, la alta prevalencia de la diabetes y políticas de reembolso favorables impulsan aún más su adopción. Hospitales, centros de atención ambulatoria y servicios de atención domiciliaria incorporan cada vez más sensores de glucosa avanzados en sus programas de atención al paciente. Innovaciones tecnológicas como la monitorización no invasiva, la integración con bombas de insulina y el análisis en la nube mejoran la usabilidad. La creciente concienciación a través de programas gubernamentales y campañas de educación sobre la diabetes fomenta la adopción por parte de los consumidores. La integración de la telemedicina permite la monitorización remota y el análisis de tendencias. La creciente demanda de soluciones de monitorización continua de glucosa (MCG) para pacientes pediátricos y adultos acelera el crecimiento. Los dispositivos de automonitorización en el hogar complementan el uso clínico. La conectividad con teléfonos inteligentes y la gestión de datos mediante aplicaciones mejoran el cumplimiento del tratamiento por parte del paciente.

Análisis del mercado europeo de sensores de glucosa

Se prevé que el mercado europeo de sensores de glucosa experimente una expansión sustancial a lo largo del período de pronóstico, impulsada por las estrictas regulaciones sanitarias, el aumento de la prevalencia de la diabetes y la creciente adopción de dispositivos médicos conectados. Los hospitales y clínicas incorporan cada vez más tecnologías de monitorización continua y no invasiva de la glucosa. La urbanización y la concienciación tecnológica fomentan la adopción de sensores portátiles tanto para adultos como para niños. Los consumidores valoran la precisión, la comodidad y la integración con plataformas de salud digital. La demanda es fuerte en residencias de ancianos, clínicas privadas y centros de atención ambulatoria. El elevado gasto sanitario y la cobertura de seguros facilitan la penetración en el mercado. Europa experimenta un rápido crecimiento en la adopción de la atención domiciliaria para el control de la diabetes. Los avances tecnológicos, la adopción de la telemedicina y las recomendaciones médicas impulsan aún más la expansión del mercado. Las aprobaciones regulatorias para nuevos dispositivos aceleran la innovación. Los usuarios finales prefieren cada vez más los dispositivos conectados con alertas en tiempo real. Las campañas de concienciación sobre la diabetes mejoran el cumplimiento y la adopción por parte de los pacientes.

Análisis del mercado de sensores de glucosa en el Reino Unido

Se prevé que el mercado de sensores de glucosa del Reino Unido crezca a una tasa de crecimiento anual compuesta (CAGR) notable durante el período de pronóstico, impulsado por la creciente prevalencia de la diabetes, la mayor concienciación sobre las soluciones de automonitorización y la creciente adopción de dispositivos de monitorización en el hogar. Los consumidores se sienten motivados por la comodidad, la integración con aplicaciones de salud digital y una mejor adherencia del paciente al tratamiento. La sólida infraestructura de comercio electrónico y atención médica del país respalda la amplia disponibilidad de sensores de glucosa avanzados. Los hospitales y las clínicas privadas están incorporando sistemas de monitorización continua de glucosa en la atención rutinaria. Las crecientes iniciativas gubernamentales para el manejo de la diabetes estimulan aún más la adopción. La adopción de la atención domiciliaria también está creciendo entre pacientes adultos y pediátricos. La integración de la telemedicina y la conectividad de los teléfonos inteligentes mejoran la monitorización remota. Las aprobaciones regulatorias para tecnologías de monitorización innovadoras aceleran el crecimiento del mercado. La preferencia de los consumidores por dispositivos no invasivos y portátiles continúa en aumento. La adopción de la atención de la diabetes pediátrica está mejorando. La cobertura de seguros y las políticas de reembolso contribuyen a la accesibilidad y la adopción.

Análisis del mercado de sensores de glucosa en Alemania

Se prevé que el mercado alemán de sensores de glucosa experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre el control de la diabetes, la innovación tecnológica y una infraestructura sanitaria avanzada. Hospitales, clínicas y centros de atención domiciliaria están adoptando cada vez más soluciones de monitorización continua y no invasiva. La integración con bombas de insulina, aplicaciones móviles y plataformas en la nube mejora la usabilidad y el cumplimiento del tratamiento por parte del paciente. El énfasis de Alemania en la atención médica de precisión y la innovación fomenta la adopción de sensores de glucosa avanzados. La creciente prevalencia de la diabetes tipo 1 y tipo 2 respalda una fuerte demanda del mercado. La telemedicina y las soluciones de monitorización remota se están integrando en los programas de atención. Las aprobaciones regulatorias facilitan la adopción de nuevas tecnologías de monitorización. Los segmentos emergentes de atención domiciliaria y ambulatoria ofrecen un importante potencial de crecimiento. Los consumidores prefieren dispositivos de monitorización portátiles, indoloros y precisos. Tanto la población pediátrica como la adulta se benefician del seguimiento continuo de la glucosa. Los sistemas de reembolso y la financiación sanitaria respaldan aún más su adopción.

Análisis del mercado de sensores de glucosa en Asia-Pacífico

Se prevé que el mercado de sensores de glucosa en Asia-Pacífico experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 12,2% durante el período de pronóstico, impulsado por la creciente prevalencia de la diabetes, la mejora de la infraestructura sanitaria, la mayor accesibilidad a los dispositivos avanzados de monitorización de glucosa y la creciente concienciación sobre el manejo de la diabetes. Países como India, China y Japón están presenciando una rápida adopción de soluciones de monitorización continua y no invasiva. Las iniciativas gubernamentales que promueven la concienciación sobre la diabetes y la integración de la salud digital impulsan la adopción. El creciente turismo médico, la expansión de la infraestructura hospitalaria y la mejora de las políticas de reembolso respaldan aún más el crecimiento. La adopción está aumentando en hospitales, clínicas, atención domiciliaria y entornos ambulatorios. La innovación tecnológica, la integración con dispositivos móviles y portátiles, y la educación del paciente impulsan la aceptación. Las poblaciones pediátricas y adultas están adoptando dispositivos para el autocontrol y la gestión de la diabetes. La telemedicina y la monitorización basada en la nube aceleran la atención basada en datos. Las economías emergentes muestran un alto potencial de crecimiento debido a la creciente accesibilidad. Los fabricantes están introduciendo soluciones rentables y fáciles de usar para las diversas necesidades de los pacientes. La innovación continua y las alianzas con los proveedores de atención médica fortalecen el crecimiento regional.

Análisis del mercado de sensores de glucosa en Japón

El mercado japonés de sensores de glucosa está cobrando impulso gracias a la cultura sanitaria de alta tecnología del país, la creciente prevalencia de la diabetes y la demanda cada vez mayor de soluciones de automonitorización prácticas. La adopción se ve impulsada por la integración con dispositivos portátiles, aplicaciones móviles y bombas de insulina. Hospitales, clínicas y centros de atención domiciliaria están adoptando soluciones de monitorización continua y no invasiva. El envejecimiento de la población impulsa la demanda de dispositivos fiables y fáciles de usar. La telemedicina y las iniciativas de monitorización remota mejoran la accesibilidad. Los programas gubernamentales y las campañas de concienciación apoyan la educación y el cumplimiento del tratamiento por parte de los pacientes. Tanto la población pediátrica como la adulta están adoptando soluciones de monitorización conectada. La innovación tecnológica y la miniaturización de los productos impulsan la adopción. Los segmentos de población de altos ingresos prefieren los sensores de glucosa avanzados y no invasivos. La integración con plataformas de salud digital facilita el análisis de tendencias y las alertas. La adopción en el ámbito domiciliario y ambulatorio sigue en aumento. El mercado se beneficia de una sólida infraestructura sanitaria y un alto poder adquisitivo de los consumidores.

Análisis del mercado de sensores de glucosa en China

El mercado chino de sensores de glucosa representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido al crecimiento de la clase media, la creciente prevalencia de la diabetes, la rápida urbanización y la alta tasa de adopción tecnológica. Hospitales, clínicas y centros de atención domiciliaria están integrando rápidamente sistemas de monitorización continua y no invasiva. Las iniciativas gubernamentales que promueven la concienciación sobre la diabetes y la infraestructura sanitaria inteligente facilitan su adopción. Los dispositivos portátiles y conectados están ganando terreno entre la población adulta y pediátrica. La integración con aplicaciones móviles, bombas de insulina y plataformas en la nube mejora el cumplimiento terapéutico. Las ciudades inteligentes emergentes y el aumento de las inversiones en atención médica impulsan la expansión del mercado. Los fabricantes están introduciendo soluciones de monitorización rentables y fáciles de usar. La creciente concienciación sobre el manejo de la diabetes y la adopción de la telemedicina aceleran el crecimiento. El mercado se ve fortalecido por la capacidad de producción nacional y las sólidas redes de distribución. Hospitales y centros de atención domiciliaria están adoptando dispositivos avanzados. La innovación tecnológica y el desarrollo continuo de productos mantienen la expansión del mercado.

Cuota de mercado de los sensores de glucosa

La industria de los sensores de glucosa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Dexcom, Inc. (EE. UU.)

- Abbott (EE. UU.)

- Medtronic plc (Irlanda)

- Roche Diabetes Care (Suiza)

- Senseonics Holdings, Inc. (EE. UU.)

- Corporación Insulet (EE. UU.)

- GlucoMe Ltd. (Israel)

- Ascensia Diabetes Care (Suiza)

- Ypsomed AG (Suiza)

- Arkray, Inc. (Japón)

- LifeScan, Inc. (EE. UU.)

- Corporación Nipro (Japón)

- Tandem Diabetes Care, Inc. (EE. UU.)

- Bayer AG (Alemania)

- i-SENS, Inc. (Corea del Sur)

- GlucoTrack Ltd. (Israel)

- AllMed, Inc. (EE. UU.)

- Nova Biomedical Corporation (EE. UU.)

- Becton Dickinson and Company (EE. UU.)

- Medisana AG (Alemania)

Últimos avances en el mercado global de sensores de glucosa

- En febrero de 2023, Dexcom, Inc. anunció que su sistema de monitorización continua de glucosa (MCG) G7 recibió la aprobación de la FDA y comenzó a estar disponible en los EE. UU., ofreciendo lecturas de glucosa en tiempo real que se actualizan cada cinco minutos y conectándose directamente a aplicaciones móviles y bombas de insulina sin necesidad de calibraciones tradicionales mediante punción digital.

- En septiembre de 2024, Abbott Laboratories lanzó su sistema de monitorización continua de glucosa Lingo, disponible sin receta médica. Diseñado para que los adultos controlen cómodamente sus niveles de glucosa sin necesidad de prescripción y adaptado para el seguimiento del bienestar diario, más allá del control tradicional de la diabetes.

- En agosto de 2024, Dexcom presentó Stelo by Dexcom, el primer monitor continuo de glucosa (MCG) de venta libre aprobado por la FDA que ofrece hasta 15 días de uso del sensor y seguimiento de la glucosa en tiempo real a través de un teléfono inteligente, ampliando el acceso a los sensores de glucosa a segmentos de consumidores más amplios, incluidos los usuarios que no utilizan insulina.

- En junio de 2024, Abbott Laboratories recibió la aprobación de la FDA de EE. UU. para dos sistemas de monitorización continua de glucosa de venta libre, Lingo y Libre Rio, ambos basados en su plataforma FreeStyle Libre, ampliando así el acceso de los consumidores a herramientas de monitorización de glucosa fuera de los entornos clínicos.

- En agosto de 2024, Medtronic obtuvo la aprobación de la FDA de EE. UU. para el Simplera CGM, su primer sensor de monitorización de glucosa todo en uno totalmente desechable, significativamente más pequeño y diseñado para un uso diario más sencillo, lo que marca la entrada de Medtronic en el mercado de los sistemas CGM simplificados.

- En julio de 2024, Roche recibió la aprobación de la marca CE para su sistema de monitorización continua de glucosa Accu-Chek SmartGuide con inteligencia artificial, que proporciona alertas predictivas de hipoglucemia, lecturas en tiempo real y pronósticos de tendencias de glucosa para mejorar el autocontrol de la diabetes y la integración de la salud digital.

- En abril de 2025, Dexcom, Inc. anunció la aprobación por parte de la FDA de EE. UU. del sistema de monitorización continua de glucosa Dexcom G7 de 15 días para adultos mayores de 18 años, que ofrece una mayor duración del sensor (hasta 15,5 días) y una precisión mejorada, estableciendo un nuevo referente en la tecnología de monitorización de glucosa portátil.

- En junio de 2025, Tracky, una startup india de tecnología médica de DrStore Healthcare Services, lanzó el primer monitor continuo de glucosa con Bluetooth de la India, que cuenta con sincronización automática a través de una aplicación móvil, alertas de glucosa en tiempo real y un diseño rentable destinado a ampliar el acceso a la tecnología moderna de detección de glucosa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.