Global Gluten Free Pasta Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.48 Billion

USD

2.11 Billion

2025

2033

USD

1.48 Billion

USD

2.11 Billion

2025

2033

| 2026 –2033 | |

| USD 1.48 Billion | |

| USD 2.11 Billion | |

| % | |

|

Segmentación del mercado global de pasta sin gluten, por tipo (seca, refrigerada/fresca y enlatada/en conserva), tipo de producto (pasta de arroz integral, pasta de quinoa, pasta de garbanzos y pasta multigrano), ingrediente (arroz, maíz, mijo y otros), canal de distribución (tiendas minoristas, supermercados/hipermercados, tiendas de conveniencia y comercio electrónico): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es el Gluten Free Pasta Market Size and Growth Rate

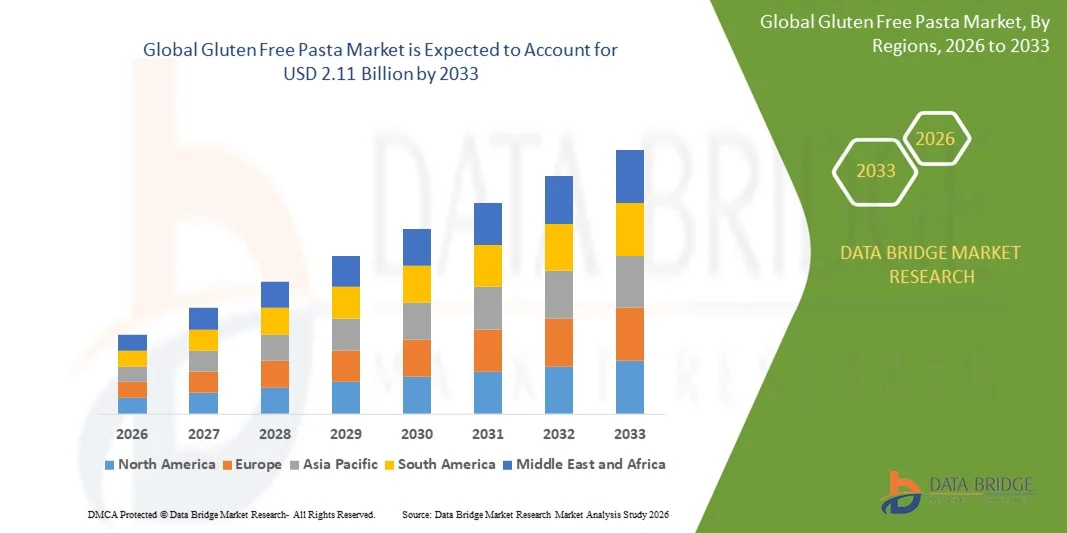

- De acuerdo con Data Bridge Market Research Analysis el tamaño del mercado fue valoradoUSD 1.48 mil millones en 2025y se espera que alcanceUSD 2.11 billion by 2033, aCAGR of 4.50%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por el aumento de la conciencia del consumidor sobre las necesidades de salud y dietas, en particular en relación con la intolerancia al gluten, la enfermedad celíaca y las dietas centradas en el bienestar, lo que da lugar a un aumento de la demanda de alimentosalternativas sin glutentanto en los hogares como en los sectores de servicios alimentarios

- Además, la creciente preferencia por opciones de pasta convenientes, listas para cocinar y ricas en nutrientes está estableciendo pasta sin gluten como un elemento básico en la planificación de comidas conscientes de la salud. Estos factores convergentes están acelerando la adopción deProductos de pasta sin gluten, lo que aumenta significativamente el crecimiento de la industria

Análisis del mercado libre de pasta

- La pasta sin gluten, elaborada a partir de ingredientes alternativos como arroz, quinoa, garbanzos y mijo, se reconoce cada vez más como un sustituto más saludable de la pasta tradicional basada en el trigo debido a su idoneidad para los consumidores sensibles al gluten y un alto valor nutricional

- La creciente demanda de pasta sin gluten se alimenta principalmente por aumentar la conciencia de la salud, aumentar la prevalencia de los trastornos relacionados con el gluten y aumentar la disponibilidad de diversas opciones de productos en los canales de comercio minorista y electrónico, apoyando la expansión constante del mercado

- Europa dominaba el mercado de pastas sin gluten con una parte de39.34% en 2025, debido al aumento de la conciencia sobre la salud del consumidor, la fuerte adopción de dietas sin gluten y la creciente disponibilidad de opciones de pasta prima y orgánica

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de pastas sin gluten durante el período previsto debido a la creciente urbanización, el aumento de los ingresos desechables y la adopción creciente de dietas occidentales

- El segmento seco dominaba el mercado con una cuota de mercado del 46,1% en 2025, debido a su vida útil más larga y amplia disponibilidad en canales minoristas y en línea. Los consumidores suelen preferir pasta sin gluten seca para su comodidad, fácil almacenamiento y calidad de cocina consistente, lo que lo hace adecuado tanto para cocinas domésticas como para establecimientos de servicio de alimentos. El segmento también se beneficia de una fuerte presencia de marca y una amplia variedad de sabor y forma, mejorando la elección del consumidor. Sensibilizar acerca de la intolerancia al gluten y la enfermedad celíaca alimenta más la demanda de pasta sin gluten seca como una opción fiable y accesible.

Tamaño del mercado

- Valor mundial del mercado (2025):USD 1,48 millones

- Valor de mercado esperado (2033):USD 2,11 millones

- CAGR prefabricado (2026–2033):4.50 %

Report Scope and Gluten Free Pasta Market Segmentation

Report Scope and Gluten Free Pasta Market Segmentation

|

Atributos |

Gluten Free Pasta Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

¿Cuál es la tendencia clave en el mercado libre de pasta de gluten

La popularidad creciente de las alternativas de Pasta de Plantas y Nutrient-Rich.

- Una tendencia significativa en el mercado de pastas sin gluten es la creciente preferencia del consumidor por pastas vegetales y nutritivas hechas de ingredientes como quinoa, garbanzos y arroz integral. Esta tendencia es impulsada por el aumento de la conciencia de salud, la creciente prevalencia de la enfermedad celíaca y la demanda de alimentos funcionales que proporcionan mayor contenido de proteínas, fibras y micronutrientes. Los consumidores están reemplazando cada vez más la pasta tradicional de trigo con opciones sin gluten que ofrecen beneficios de salud y versatilidad en la preparación de la comida

- Por ejemplo, Barilla y Banza han ampliado sus carteras de pasta sin gluten con quinoa y opciones basadas en garbanzos que atienden a consumidores conscientes de la salud y basados en plantas. Estos productos aumentan la diversidad dietética y fortalecen la presencia de marca en el segmento de alimentos funcionales y especializados

- El aumento de la demanda de los consumidores para la pasta premium, lista para cocinar sin gluten es aún más la innovación y variedad del producto. Las empresas están desarrollando nuevos sabores, formas y mezclas para satisfacer las expectativas de gusto y los requisitos de conveniencia. La creciente adopción de pasta sin gluten tanto en aplicaciones de cocina casera como de servicios alimentarios lo posiciona como una alternativa principal en los mercados mundiales

- La tendencia es particularmente pronunciada en regiones con gran conciencia de los problemas de salud relacionados con el gluten, donde los consumidores buscan activamente productos sin gluten certificados y no transgénicos. Los minoristas y las plataformas de comercio electrónico están ampliando sus ofertas para satisfacer esta creciente demanda, mejorando la accesibilidad y la penetración del mercado

- La integración de las tendencias de salud y bienestar con la alimentación basada en plantas está elevando la importancia de la pasta sin gluten rica en nutrientes como elemento básico de las dietas modernas. A medida que se propaga la conciencia, la demanda de alternativas nutritivas y de alta calidad sigue acelerando el crecimiento del mercado

- El mercado está presenciando una mayor presencia de marcas especializadas y jugadores internacionales que promueven la pasta sin gluten como alternativa saludable y conveniente. Este enfoque creciente en la innovación impulsada por la nutrición refuerza la transición hacia los productos de pasta funcional y basada en plantas a nivel mundial

Gluten Free Pasta Market Dynamics

Conductor

¿Cuáles son los controladores clave del mercado de pasta libre de gluten

- El creciente reconocimiento de la intolerancia al gluten, la enfermedad celíaca y los beneficios generales de salud asociados con las dietas sin gluten es un factor principal para la expansión del mercado. Los consumidores buscan alternativas seguras y nutritivas a la pasta tradicional de trigo que apoyen la salud digestiva y el bienestar general

- Por ejemplo, H.J. Heinz Company y Quinoa Corporation promueven activamente sus líneas de pasta sin gluten, haciendo hincapié en los beneficios para la salud y la idoneidad dietética. Estas iniciativas están aumentando la adopción de productos entre consumidores de dietas conscientes de la salud y especializadas

- El aumento de la cobertura mediática, las campañas de nutrición y los respaldos de los profesionales de la salud están educando a los consumidores en la vida libre de gluten, fortaleciendo aún más la demanda. Esta conciencia está impulsando la inclusión de pasta sin gluten en la planificación diaria de comidas en los hogares y el servicio alimentario institucional

- Las poblaciones urbanas con mayores ingresos desechables están experimentando cada vez más con alimentos sin gluten y funcionales, creando una oportunidad de crecimiento constante para el mercado. El enfoque en la gestión preventiva de la salud y la dieta refuerza las tasas de adopción

- La disponibilidad de productos sin gluten certificados en supermercados, tiendas especializadas y plataformas de comercio electrónico garantiza una accesibilidad más amplia, lo que hace que la pasta sin gluten sea una opción preferida tanto por comodidad como por beneficios para la salud

Restraint/Challenge

¿Qué factor está desafiando el crecimiento del mercado libre de pasta de gluten

- El mercado de pasta sin gluten se enfrenta a desafíos debido al mayor costo de ingredientes alternativos como quinoa, garbanzos y arroz integral, junto con procesos de fabricación especializados necesarios para mantener la integridad sin gluten. Estos factores hacen que la pasta sin gluten sea más cara que la pasta convencional basada en el trigo

- Por ejemplo, las líneas de pasta sin gluten de Barilla son precio más alto que sus ofertas regulares de pasta, lo que refleja los costos de ingredientes y producción. La prima de precios limita la adopción entre consumidores sensibles a los precios en ciertos mercados

- Mantener las normas de certificación y la garantía de calidad en toda la cadena de suministro añade costos operacionales adicionales para los fabricantes, contribuyendo aún más a elevar los precios al por menor. Esto crea una barrera para la penetración generalizada en regiones sensibles a los costos

- La dependencia de los ingredientes importados o especiales expone a los fabricantes a la volatilidad de los precios y las perturbaciones de la cadena de suministro, aumentando el costo general de producción. Los minoristas y las marcas enfrentan desafíos para equilibrar la asequibilidad con la calidad del producto

- El mercado sigue encontrando resistencia de los consumidores acostumbrados a la pasta tradicional de menor precio. La superación de este desafío requiere marketing específico, educación sobre beneficios para la salud y posicionamiento innovador de productos para justificar el costo premium

Gluten Free Pasta Market Scope

El mercado se segmenta sobre la base de tipo, tipo de producto, ingrediente y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado de pasta sin gluten se segmenta en seco, refrigerado/fresco, y enlatado/preservado. El segmento seco dominaba el mercado con la mayor cuota de ingresos del 46,1% en 2025, impulsado por su vida útil más larga y amplia disponibilidad en canales minoristas y en línea. Los consumidores suelen preferir pasta sin gluten seca para su comodidad, fácil almacenamiento y calidad de cocina consistente, lo que lo hace adecuado tanto para cocinas domésticas como para establecimientos de servicio de alimentos. El segmento también se beneficia de una fuerte presencia de marca y una amplia variedad de sabor y forma, mejorando la elección del consumidor. Sensibilizar acerca de la intolerancia al gluten y la enfermedad celíaca alimenta más la demanda de pasta sin gluten seca como una opción fiable y accesible.

Se prevé que el segmento frío/fresco es testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento de la preferencia del consumidor por comidas frescas y listas para cocinar que conservan una textura y un sabor auténticos. Por ejemplo, marcas como Barilla han lanzado líneas de pasta sin gluten frescas que atienden a consumidores conscientes de la salud que buscan alternativas premium. La pasta fría/fresh apela a las poblaciones urbanas que buscan comodidad sin comprometer la calidad, y su creciente presencia en formatos minoristas modernos y plataformas de comercio electrónico está impulsando la adopción rápida.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de pasta sin gluten se segmenta en pasta de arroz marrón, pasta de quinoa, pasta de garbanzos y pasta multigratina. El segmento de pasta de arroz marron mantuvo la mayor cuota de ingresos en 2025, impulsado por su gusto y textura familiar que se asemeja estrechamente a la pasta tradicional de trigo. Los consumidores suelen elegir pasta de arroz marrón como una alternativa rica en nutrientes y de alta fibra adecuada para el consumo diario. Una fuerte disponibilidad en supermercados, tiendas de salud especializadas y plataformas en línea apoya aún más su dominio del mercado. El segmento también se beneficia de una amplia comercialización y reconocimiento de marca, fomentando las compras de repetición y una aceptación más amplia del consumidor.

Se espera que el segmento de pasta de garbanzos sea testigo de la CAGR más rápida de 2026 a 2033, alimentada por su alto contenido de proteínas y beneficios funcionales para la salud. Por ejemplo, Banza ha promovido con éxito la pasta de garbanzos como una alternativa rica en proteínas para entusiastas de la aptitud y consumidores conscientes de la dieta. La creciente popularidad del segmento se ve reforzada por tendencias de etiqueta limpia, certificaciones sin gluten y lanzamientos innovadores de productos en mercados globales.

- Por Ingrediente

Sobre la base del ingrediente, el mercado de pastas sin gluten se segmenta en arroz, maíz, mijo y otros. El segmento de arroz dominaba el mercado en 2025, impulsado por su versatilidad, sabor suave y fácil digestibilidad que lo hacen adecuado para una amplia base de consumo. La pasta sin gluten basada en arroz está ampliamente disponible en canales minoristas y de comercio electrónico, mejorando la accesibilidad para los consumidores conscientes de la salud. Su compatibilidad con diferentes estilos de cocina y salsas aumenta la adopción en hogares y sectores de servicios alimentarios. La confianza del consumidor en el arroz como ingrediente natural libre de gluten también refuerza su liderazgo del mercado.

Se prevé que el segmento de leves sea testigo del crecimiento más rápido entre el 2026 y el 2033, alimentado por el aumento de la conciencia de los beneficios nutricionales del leve, incluido el alto contenido de fibra y micronutrientes. Por ejemplo, 24 Mantra Organic ha introducido pasta libre de gluten basada en lelets dirigida a consumidores urbanos conscientes de la salud. La creciente popularidad de la leche en las dietas de bienestar y los alimentos funcionales está impulsando la innovación y la expansión en este segmento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de pastas sin gluten se segmenta en tiendas minoristas, supermercado/hipermercado, tiendas de conveniencia y comercio electrónico. El segmento de supermercado/hipermercado dominaba el mercado en 2025, impulsado por el amplio surtido de productos, precios competitivos y promociones en tienda ofrecidas a los consumidores. Los supermercados también proporcionan visibilidad para las marcas establecidas y facilitan las compras a granel, apoyando la generación de ingresos altos. Los consumidores urbanos prefieren los supermercados para la comodidad de las compras únicas y el acceso a las opciones locales e internacionales de pasta sin gluten. Las asociaciones minoristas e iniciativas de marketing refuerzan aún más el liderazgo de este segmento.

Se prevé que el segmento de comercio electrónico será testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento de la adopción de comestibles en línea y la preferencia por la entrega por puerta. Por ejemplo, Amazon y Thrive Market han ampliado sus carteras de pasta sin gluten, proporcionando a los consumidores acceso fácil a nicho y productos premium. La comodidad de la entrega en casa, las opciones de suscripción y las reseñas de los productos está impulsando un rápido crecimiento en los canales de comercio electrónico a nivel mundial.

Gluten Free Pasta Market Regional Analysis

- Europa dominó el mercado de pastas sin gluten con la mayor cuota de ingresos del 39,34% en 2025, impulsada por la creciente conciencia de salud del consumidor, la adopción fuerte de dietas sin gluten, y la disponibilidad creciente de opciones de pasta premium y orgánica

- Los consumidores de toda la región prefieren cada vez más pasta sin gluten para manejar la enfermedad celíaca, la intolerancia al gluten y las dietas centradas en el bienestar, alimentando la demanda constante del mercado

- Esta dominación cuenta con el apoyo de redes comerciales y de comercio electrónico bien desarrolladas, una amplia variedad de productos y una fuerte presencia de marcas claves sin gluten, posicionando Europa como un mercado maduro y impulsado por la innovación

Alemania Gluten Free Pasta Market Insight

El mercado de pasta sin gluten de Alemania representó la mayor parte de Europa en 2025, con el apoyo de la alta conciencia del consumidor sobre las necesidades de salud y dieta y una fuerte infraestructura minorista. Los consumidores alemanes enfatizan la calidad del producto, el valor nutricional y la autenticidad, la demanda de arroz integral y pasta de garbanzos. La presencia de marcas sin gluten bien establecidas y campañas activas de salud del gobierno alimenta aún más la expansión del mercado.

U.K. Gluten Free Pasta Market Insight

Se prevé que el mercado de pasta sin gluten de los Estados Unidos crecerá en un CAGR constante durante el período previsto, impulsado por la creciente demanda de comidas gratuitas de gluten convenientes y listas para cocinar y la concienciación sobre los trastornos relacionados con el gluten. El crecimiento en tiendas de comestibles en línea y los formatos minoristas modernos fomenta la adopción de diversos tipos de pasta. El enfoque regulador en la etiquetación nutricional y la transparencia de los productos también apoya la confianza del consumidor y el crecimiento del mercado.

North America Gluten Free Pasta Market Insight

El mercado de pasta sin gluten de América del Norte tiene una parte sustancial, apoyada por el aumento de la conciencia de salud, el aumento de la prevalencia de la enfermedad celíaca y la expansión de carteras de productos sin gluten por las principales marcas. Los consumidores de la región están cambiando hacia opciones de pastas vegetales y de alta proteína como la quinoa y la pasta de garbanzos. La fuerte penetración y disponibilidad del comercio electrónico en supermercados y tiendas especializadas refuerzan aún más el crecimiento del mercado.

Asia-Pacific Gluten Free Pasta Market Insight

Se espera que el mercado de pastas sin gluten de Asia y el Pacífico sea testigo de la CAGR más rápida de 2026 a 2033, impulsada por la creciente urbanización, el aumento de los ingresos desechables y el aumento de la adopción de dietas occidentales. Los consumidores de las economías emergentes están adoptando alternativas sin gluten por motivos de salud y bienestar. La expansión de cadenas minoristas modernas, plataformas en línea y campañas de sensibilización acelera el crecimiento regional.

China Gluten libre Pasta Market Insight

China dominaba el mercado de pastas sin gluten de Asia y el Pacífico en 2025, con el apoyo de aumentar la conciencia sobre intolerancia al gluten y hábitos alimenticios conscientes de la salud entre las poblaciones urbanas. La creciente presencia de marcas internacionales y nacionales sin gluten mejora la disponibilidad y variedad de productos. El aumento de la demanda de opciones de pasta preparadas para cocinar y primas contribuye además a la expansión del mercado.

Gluten Free Pasta Market Share

La industria de pastas sin gluten está dirigida principalmente por empresas bien establecidas, incluyendo:

- Quinoa Corporation (Estados Unidos)

- H.J. Heinz Company, L.P. (Estados Unidos)

- Barilla (Italia)

- RPs Pasta Co. (U.S.)

- bionaturae

- Pastificio Lucio Garofalo S.p.A. (Italia)

- Jovial Foods Inc. (U.S.)

- Doves Farm Foods Ltd. (Reino Unido)

- DR SCHÄR AG/S.p.A. (Italia)

- Hain Celestial (U.S.)

- General Mills Inc. (Estados Unidos)

- Kellogg’s Company (U.S.)

- Ebro Foods, S.A. (España)

- DeLallo (U.S.)

- Windmill Organics (U.K.)

- Pedon SpA (Italia)

- LIVIVA (Estados Unidos)

- Conagra Brands, Inc. (U.S.)

- Agastya Nutri Food (India)

- LASENOR EMUL, S.L. (España)

Últimos desarrollos en el mercado mundial de pasta libre

- En noviembre de 2024, Goodles lanzó una línea de productos sin gluten con formas lúdicas como Loopdy-Loos, Lucky Penne y Twistful Thinking. Cada porción ofreció 8 gramos de proteínas y 3 gramos de fibra, que atienden a consumidores conscientes de la salud buscando nutrición y experiencias divertidas de comer. Este lanzamiento fortaleció la posición de Goodles en el mercado al centrarse en las familias y la demografía más joven, haciendo hincapié en ingredientes vegetales como el maíz, el arroz integral y los garbanzos, alineando con la creciente demanda de opciones ricas en proteínas y sin gluten ricas en fibra.

- En septiembre de 2024, Quantum Fixes introdujo una pasta de bajo carbohidrato sin gluten hecha de almidón resistente de tapioca, diseñada para replicar la textura y sabor de la pasta convencional. Este producto expandió las ofertas de mercado para los consumidores que buscan alternativas amigables con keto y sin granos, demostrando que las opciones sin gluten también podrían satisfacer las expectativas de sabor y textura. La innovación reforzó el atractivo de la marca entre los consumidores centrados en la salud y contribuyó a diversificar el segmento de pasta funcional

- En julio de 2024, Giada De Laurentiis lanzó una gama de pastas sin gluten con cinco variedades, incluyendo Taccole Corte, Mezzi Rigatoni, Casarecce, Stelline y Ziti Corti. Utilizando harina de maíz y arroz no GMO, el producto se centra en segmentos premium del mercado, apelando a los consumidores que buscan auténtica pasta de estilo italiano sin gluten. Este lanzamiento ayudó a elevar la conciencia del consumidor de pastas sin gluten de alta calidad y sin gluten, fomentando una mayor adopción en segmentos gourmet y minoristas

- En mayo de 2024, ZENB amplió su cartera de pastas sin gluten con productos elaborados enteramente de guisantes amarillos enteros, ofreciendo 18 gramos de proteínas y 11 gramos de fibra por por porción. La iniciativa abordó la creciente demanda de productos nutritivos, de etiqueta limpia y reforzó la posición de ZENB en el mercado como líder en pastas ricas en proteínas y vegetales. Este desarrollo también destacó la tendencia de los alimentos funcionales sin gluten que atienden tanto a la salud como a la sostenibilidad

- En marzo de 2024, Barilla introdujo una línea de pasta sin gluten con variantes de penne, fusilli y espagueti hechas de una mezcla de maíz y harina de arroz. El lanzamiento se centró en proporcionar una experiencia de gusto y textura similar a la pasta tradicional, garantizando al mismo tiempo una alta disponibilidad en los canales globales de comercio electrónico y minorista. Este desarrollo fortaleció la presencia de Barilla en el mercado tradicional sin gluten, atrayendo a los consumidores que buscan comodidad, fiabilidad y confianza de la marca en sus opciones libres de gluten

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.