Global Gluten Removed Products Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.29 Billion

USD

14.96 Billion

2025

2033

USD

8.29 Billion

USD

14.96 Billion

2025

2033

| 2026 –2033 | |

| USD 8.29 Billion | |

| USD 14.96 Billion | |

| % | |

|

Segmentación del mercado global de productos sin gluten, por tipo (panadería, snacks y productos listos para comer, condimentos y aderezos, pizzas y pastas, entre otros), presentación (sólida y líquida), origen (vegetal y animal), canal de distribución (tiendas convencionales, tiendas especializadas y farmacias): tendencias del sector y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de productos sin gluten?

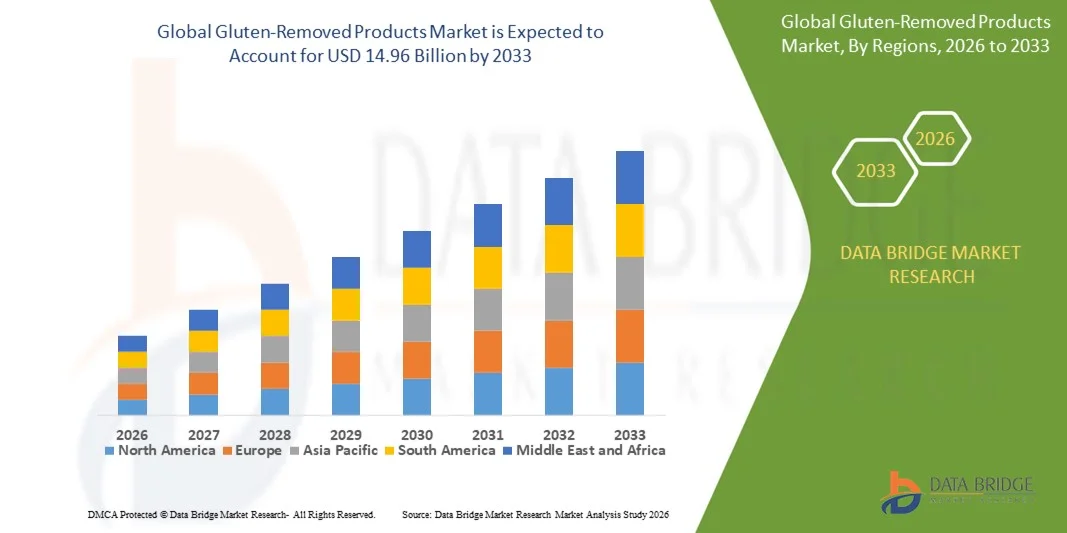

- El tamaño del mercado global de productos sin gluten se valoró en USD 8.29 mil millones en 2025 y se espera que alcance los USD 14.96 mil millones para 2033 , con una CAGR de 7,65% durante el período de pronóstico.

- El aumento del número de pacientes con enfermedad celíaca en todo el mundo actúa como uno de los principales factores que impulsan el crecimiento del mercado de productos sin gluten.

- La mayor conciencia sobre las dietas saludables y la prevención de trastornos de salud, como diabetes, obesidad, síndrome metabólico, enfermedades cardíacas, accidentes cerebrovasculares y enfermedades pulmonares crónicas, y el aumento de la prevalencia del síndrome del intestino irritable (SII) aceleran el crecimiento del mercado.

¿Cuáles son las principales conclusiones del mercado de productos sin gluten?

- El aumento de la disponibilidad de productos sin gluten en tiendas minoristas organizadas que genera un aumento de las ventas y los beneficios para la salud, y la adopción de estilos de vida dietéticos especiales y alimentos sin gluten influyen aún más en el mercado.

- Además, el alto consumo en una amplia gama de alimentos, el aumento del gasto en alimentos, el aumento de la conciencia de la salud entre los consumidores, la influencia de los medios de comunicación en la conciencia del consumidor y el crecimiento de la conciencia sobre la adopción de estilos de vida saludables afectan positivamente al mercado de productos sin gluten.

- Además, la adopción de tecnología de microencapsulación para mejorar la vida útil de los productos sin gluten y las innovaciones de productos para hacer que los productos sin gluten sean más convenientes y asequibles amplían las oportunidades rentables para los actores del mercado.

- América del Norte dominó el mercado de productos sin gluten con una participación en los ingresos del 41,8 % en 2025, impulsada por la alta conciencia de los consumidores sobre la enfermedad celíaca y la sensibilidad al gluten, la adopción generalizada de dietas saludables y funcionales y fuertes canales de distribución minorista y de comercio electrónico en los EE. UU. y Canadá.

- Se proyecta que Asia-Pacífico registrará la CAGR más rápida del 11,2 % entre 2026 y 2033, impulsada por la creciente conciencia sobre la intolerancia al gluten, la creciente adopción de hábitos alimentarios occidentales y la rápida urbanización en China, India, Japón, Corea del Sur y el Sudeste Asiático.

- El segmento de productos de panadería dominó el mercado con una participación del 38,5% en 2025, impulsado por la fuerte preferencia de los consumidores por panes, galletas, pasteles y bollería sin gluten.

Alcance del informe y segmentación del mercado de productos sin gluten

|

Atributos |

Perspectivas clave del mercado de productos sin gluten |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de productos sin gluten?

Aumento de la demanda de productos sin gluten, prácticos, listos para consumir y saludables

- El mercado de productos sin gluten está experimentando una fuerte adopción de productos listos para consumir, envasados y estables que satisfacen la creciente demanda de los consumidores de alimentos convenientes y de etiqueta limpia.

- Los fabricantes están introduciendo líneas de productos muy versátiles, que incluyen panes, snacks, cereales, pastas y productos horneados sin gluten, con mejor sabor, textura y vida útil.

- La creciente preferencia de los consumidores por ingredientes orgánicos, naturales y libres de alérgenos está impulsando el lanzamiento de productos que combinan valor nutricional con un alto atractivo sensorial.

- Por ejemplo, empresas como Bob's Red Mill, Enjoy Life Foods, Dr. Schär, Barilla y Amy's Kitchen han ampliado sus carteras de productos sin gluten con harinas, cereales, mezclas de panadería y opciones de refrigerios innovadores que cumplen con las restricciones dietéticas.

- La creciente conciencia sobre la enfermedad celíaca, la sensibilidad al gluten y las tendencias de bienestar está acelerando el cambio hacia alimentos funcionales y sin gluten.

- A medida que crece la demanda mundial de soluciones alimentarias saludables y convenientes, los productos sin gluten seguirán siendo vitales para los consumidores que buscan opciones sin gluten seguras, de alta calidad y de fácil acceso.

¿Cuáles son los impulsores clave del mercado de productos sin gluten?

- La creciente conciencia de los consumidores sobre la enfermedad celíaca, la intolerancia al gluten y la salud digestiva en general está impulsando la demanda de productos sin gluten.

- Por ejemplo, en 2025, empresas líderes como Bob's Red Mill, Dr. Schär, Enjoy Life Foods, Barilla y Amy's Kitchen lanzaron nuevas harinas, bocadillos listos para comer y productos de panadería diseñados para mejorar el sabor, la textura y el perfil nutricional.

- La creciente adopción de dietas saludables, el veganismo y la nutrición basada en plantas está impulsando la demanda de alternativas sin gluten en Estados Unidos, Europa y Asia-Pacífico.

- Los avances en las tecnologías de procesamiento de alimentos, los agentes aglutinantes naturales y las formulaciones de etiqueta limpia han mejorado la calidad, la textura y la vida útil del producto.

- El uso creciente de ingredientes funcionales como cereales integrales, quinua y legumbres está creando oportunidades para productos ricos en nutrientes sin gluten.

- Con el respaldo de inversiones constantes en I+D, el desarrollo de productos orientados a la salud y la expansión de los canales minoristas y de comercio electrónico, se espera que el mercado de productos sin gluten sea testigo de un fuerte crecimiento a largo plazo.

¿Qué factor está frenando el crecimiento del mercado de productos sin gluten?

- Los mayores costos asociados con los ingredientes premium certificados sin gluten limitan su adopción entre los consumidores sensibles a los precios y los pequeños minoristas.

- Por ejemplo, durante 2024-2025, las fluctuaciones en los precios de los granos y las harinas especiales, junto con las interrupciones en la cadena de suministro, aumentaron los costos de producción para las marcas globales sin gluten.

- La complejidad para mantener el sabor, la textura y el equilibrio nutricional en productos sin gluten aumenta los desafíos del desarrollo de productos.

- La limitada conciencia en los mercados emergentes sobre la intolerancia al gluten, los estándares de etiquetado y los beneficios de no consumir gluten ralentiza su adopción.

- La competencia de productos sin gluten no certificados, productos de panadería tradicionales y ofertas de marcas blancas crea presión sobre los precios y reduce la diferenciación.

- Para abordar estos desafíos, las empresas se están centrando en formulaciones rentables, educación del consumidor, envases innovadores y marketing digital para aumentar la adopción global de productos sin gluten.

¿Cómo está segmentado el mercado de productos sin gluten?

El mercado está segmentado según tipo, forma y fuente .

- Por tipo

Según el tipo, el mercado de productos sin gluten se segmenta en productos de panadería, snacks y productos listos para comer, condimentos y aderezos, pizzas y pastas, y otros tipos. El segmento de productos de panadería dominó el mercado con una participación del 38,5 % en 2025, impulsado por la fuerte preferencia de los consumidores por panes, galletas, pasteles y bollería sin gluten. La mejora del sabor, la textura y el valor nutricional, junto con el aumento del consumo de panadería en hogares y restaurantes, impulsan la demanda. Los productos de panadería siguen siendo la categoría sin gluten más visible y ampliamente adoptada, beneficiándose de las innovaciones en harinas de etiqueta limpia, la fortificación y las soluciones de horneado premezcladas.

Se prevé que el segmento de Snacks y Productos Listos para Comer (RTE) crezca a su tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la creciente demanda de alimentos sin gluten, prácticos, fáciles de llevar y listos para consumir. La creciente concienciación sobre los hábitos saludables de consumo de snacks, los estilos de vida para llevar y la expansión de los canales de distribución minoristas y de comercio electrónico están impulsando una fuerte adopción de barritas, patatas fritas y comidas preenvasadas sin gluten a nivel mundial.

- Por formulario

En cuanto a su presentación, el mercado de productos sin gluten se segmenta en sólidos y líquidos. El segmento de productos sólidos dominó el mercado con una participación del 64,2 % en 2025, lo que refleja una mayor adopción de productos de panadería, snacks, cereales y pastas sin gluten. Los productos sólidos sin gluten gozan de una amplia preferencia por su comodidad, portabilidad y larga vida útil, lo que los hace ideales para el comercio minorista, la restauración y el consumo doméstico.

Se espera que el segmento de presentación líquida crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por el creciente interés de los consumidores en salsas, aderezos, bebidas y sopas sin gluten. La creciente conciencia sobre la salud, la innovación en sabores y la incorporación de ingredientes vegetales o funcionales están impulsando a los fabricantes a desarrollar productos líquidos sin gluten que satisfagan tanto las necesidades dietéticas como la comodidad para el estilo de vida.

- Por fuente

Según el origen, el mercado de productos sin gluten se segmenta en origen vegetal y animal. El segmento de origen vegetal dominó el mercado con una participación del 57,6 % en 2025, impulsado por el creciente veganismo, las dietas saludables y el creciente uso de cereales, legumbres, semillas y frutos secos sin gluten en productos de panadería, snacks y comidas. Los productos de origen vegetal sin gluten se perciben como más saludables, sostenibles y respetuosos con los alérgenos, lo que impulsa una fuerte adopción en Norteamérica, Europa y Asia-Pacífico.

Se prevé que el segmento de productos de origen animal crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la creciente demanda de lácteos, huevos y productos cárnicos especiales sin gluten en formulaciones funcionales y listas para consumir. Las innovaciones de productos, los ingredientes fortificados y la expansión de las aplicaciones en el sector de la restauración contribuyen al rápido crecimiento de este segmento a nivel mundial.

- Por canal de distribución

Según el canal de distribución, el mercado de productos sin gluten se segmenta en tiendas convencionales, tiendas especializadas y farmacias. El segmento de tiendas convencionales dominó el mercado con una participación del 52,4 % en 2025, impulsado por la amplia penetración minorista, la familiaridad del consumidor y la disponibilidad de productos sin gluten en supermercados, hipermercados y cadenas de supermercados. Las tiendas convencionales siguen siendo la principal opción para compras al por mayor de productos de panadería, snacks y alimentos básicos.

Se prevé que el segmento de tiendas especializadas experimente su mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente preferencia de los consumidores por selecciones seleccionadas sin gluten, ingredientes premium y asesoramiento experto sobre necesidades dietéticas. La expansión de tiendas especializadas en alimentos saludables, tiendas orgánicas y boutiques sin gluten está acelerando su adopción, especialmente en zonas urbanas y de altos ingresos.

¿Qué región posee la mayor participación en el mercado de productos sin gluten?

- Norteamérica dominó el mercado de productos sin gluten con una participación en los ingresos del 41,8 % en 2025, impulsada por la alta concienciación de los consumidores sobre la enfermedad celíaca y la sensibilidad al gluten, la adopción generalizada de dietas saludables y funcionales, y la solidez de los canales de distribución minoristas y de comercio electrónico en Estados Unidos y Canadá. Los principales fabricantes introducen continuamente productos innovadores de panadería, snacks y productos listos para consumir sin gluten que satisfacen las expectativas de sabor, textura y nutrición, lo que consolida el liderazgo de la región en el mercado.

- Las empresas norteamericanas están aprovechando ingredientes premium, tecnologías de fortificación y formatos de empaque convenientes para fortalecer la fidelidad a la marca y satisfacer tanto a los consumidores urbanos como a los que se preocupan por su salud. La inversión en campañas de marketing, educación nutricional e innovación de productos impulsa aún más las tasas de adopción.

- La fuerte preferencia de los consumidores por productos orgánicos, de origen vegetal y de etiqueta limpia, combinada con una infraestructura minorista establecida, continúa sustentando el dominio de América del Norte en el mercado global de productos sin gluten.

Perspectiva del mercado de productos sin gluten en EE. UU.

Estados Unidos es el mayor contribuyente en Norteamérica, gracias a la alta concienciación del consumidor, el aumento de la renta disponible y la creciente penetración de productos sin gluten en el comercio minorista. La demanda de productos de panadería, snacks, cereales y comidas preparadas es especialmente alta, impulsada por los millennials preocupados por su salud y los profesionales urbanos. La presencia de marcas líderes sin gluten, la amplia variedad de productos y el crecimiento de los canales de comercio electrónico impulsan aún más el crecimiento del mercado.

Perspectiva del mercado de productos sin gluten de Canadá

Canadá contribuye significativamente al crecimiento regional, impulsado por la creciente demanda de alternativas sin gluten en los mercados urbanos y suburbanos. Los consumidores buscan activamente opciones de alimentos saludables, sin alérgenos y convenientes, lo que impulsa a los fabricantes a ampliar su cartera de productos con panes, pastas y snacks vegetales. Las directrices dietéticas gubernamentales, las tendencias de bienestar y las promociones minoristas fortalecen la adopción tanto en tiendas convencionales como especializadas.

Mercado de productos sin gluten de Asia-Pacífico

Se proyecta que Asia-Pacífico registrará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2026 y 2033, impulsada por la creciente concienciación sobre la intolerancia al gluten, la creciente adopción de hábitos alimentarios occidentales y la rápida urbanización en China, India, Japón, Corea del Sur y el Sudeste Asiático. El crecimiento de la clase media, la creciente concienciación sobre la salud y la proliferación de supermercados y plataformas de comercio electrónico impulsan la demanda de productos de panadería, snacks y listos para consumir sin gluten. El rápido crecimiento de los alimentos funcionales, las alternativas vegetales y las fórmulas fortificadas impulsa su creciente adopción por parte de los consumidores. La expansión del mercado se ve aún más acelerada por la entrada de marcas internacionales en Asia-Pacífico, el desarrollo local de productos sin gluten y las crecientes oportunidades de exportación.

Análisis del mercado de productos sin gluten en China

China es el mayor contribuyente en Asia-Pacífico debido a la creciente concienciación sobre la salud, el aumento de la renta disponible y la sólida expansión del comercio minorista. La creciente demanda de productos de panadería, snacks y pasta sin gluten, junto con la entrada de marcas globales y nacionales, impulsa un rápido crecimiento del mercado. Los consumidores urbanos prefieren cada vez más alimentos funcionales y prácticos sin gluten, lo que impulsa aún más su adopción.

Perspectiva del mercado de productos sin gluten en Japón

Japón muestra un crecimiento constante, respaldado por una infraestructura minorista consolidada, una alta concienciación sobre la salud del consumidor y la demanda de productos premium y especiales sin gluten. Los fabricantes se centran en productos de panadería, snacks y comidas preparadas fortificadas de alta calidad. La innovación en sabor, textura y envasado impulsa la continua expansión del mercado.

Perspectiva del mercado de productos sin gluten en India

India se está consolidando como un importante centro de crecimiento, impulsada por la creciente concienciación sobre la intolerancia al gluten, la creciente urbanización y el aumento de la renta disponible. La expansión de supermercados, plataformas de comercio electrónico y establecimientos de restauración enfocados en la salud está impulsando la adopción de productos sin gluten, en particular la panadería y los snacks listos para comer.

Perspectiva del mercado de productos sin gluten de Corea del Sur

Corea del Sur contribuye significativamente debido a la creciente concienciación sobre la salud, la creciente demanda de alimentos funcionales y la creciente adopción de snacks y productos de panadería sin gluten. La expansión de tiendas especializadas y plataformas en línea, sumada al creciente interés en las dietas occidentales, impulsa el rápido crecimiento del consumo de productos sin gluten.

¿Cuáles son las principales empresas del mercado de productos sin gluten?

La industria de productos sin gluten está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Alimentos naturales Bob's Red Mill (EE. UU.)

- Seitz sin gluten (Alemania)

- Silly Yaks - Para un sabor auténtico (Reino Unido)

- Warburtons (Reino Unido)

- Dun & Bradstreet, Inc. (EE. UU.)

- Gran OZ (Australia)

- Farmo SPA (Italia)

- Enjoy Life Foods (EE. UU.)

- Dr. Schär AG / SPA (Italia)

- Raisio Plc (Finlandia)

- Ecotono (Francia)

- FREEDOM FOODS GROUP LIMITED (Australia)

- Quinoa Corporation (EE. UU.)

- Barilla G. e R. (Italia)

- Fratelli SpA (Italia)

- Hero AG (Suiza)

- Conagra Brands, Inc. (EE. UU.)

- Kellogg Co. (EE. UU.)

- The Kraft Heinz Company (EE. UU.)

- Amy's Kitchen, Inc. (EE. UU.)

- Kelkin Ltd (Irlanda)

¿Cuáles son los últimos avances en el mercado mundial de productos sin gluten?

- En marzo de 2025, Quiznos, la reconocida cadena de sándwiches conocida por sus carnes y quesos recién cortados y sándwiches tostados con maestría, lanzó nuevas opciones sin gluten en sus restaurantes de EE. UU., incluyendo un Buffalo Chicken Club por tiempo limitado con mayonesa picante con salsa Frank's RedHot, tocino, provolone, tomate y lechuga. La opción de pan sin gluten está disponible para todos los sándwiches, tanto de tamaño regular como grande, con precios según la ubicación. Este lanzamiento refuerza el compromiso de Quiznos de ofrecer experiencias gastronómicas inclusivas y de alta calidad para consumidores conscientes del gluten.

- En diciembre de 2024, Revyve y Lallemand Bio-Ingredients Savory anunciaron una alianza estratégica en Norteamérica, designando a Lallemand como distribuidor exclusivo de Revyve en EE. UU., Canadá y México, mientras que Revyve se abastecía de una materia prima clave de Lallemand. Esta colaboración busca establecer nuevos estándares para innovaciones alimentarias sostenibles, sin gluten, sin productos de origen animal, sin OMG y naturales, fortaleciendo su posición en el mercado.

- En octubre de 2024, Dr. Schär lanzó tres nuevos snacks sin gluten: Peanut Butter Blondie Bites, con texturas cremosas y crujientes; Chocolate Brownie Bites, con un rico chocolate y un crujiente centro de oblea; y Mini Honeygrams, pequeñas galletas graham ligeramente endulzadas con miel. Estos snacks ofrecen a los consumidores opciones de snacks sin gluten sabrosas y prácticas, lo que enriquece el portafolio y la presencia de Dr. Schär en el mercado.

- En julio de 2024, las marcas Ore-Ida y GoodPop de The Kraft Heinz Company presentaron las paletas de papas fritas Fudge n' Vanilla, elaboradas con leche de avena con vainilla, una base de fudge de chocolate y trocitos crujientes de papa, estratégicamente posicionadas en la categoría sin gluten. Se espera que esta innovación capte el creciente interés de los consumidores en snacks congelados únicos y sin alérgenos, fortaleciendo la ventaja competitiva de las marcas.

- En marzo de 2024, Garden Veggie, una marca de The Hain Celestial Group, lanzó Flavor Burst Tortilla Chips, con sabores vegetales sin gluten como Nacho Cheese y Zesty Ranch. Esta línea de productos está diseñada para ofrecer alternativas saludables y nutritivas de snacks sin gluten, impulsando el crecimiento de la marca en el mercado.

- En febrero de 2024, la marca Yoplait de General Mills Inc. lanzó Yoplait Original con virutas de chocolate en sabores cereza, frambuesa y fresa, ofreciendo un postre cremoso y sin gluten elaborado con auténtico chocolate. Estas innovaciones enriquecen la gama de productos sin gluten de Yoplait, satisfaciendo la demanda de los consumidores de opciones de refrigerios indulgentes y saludables.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.