Global Granulomatosis With Polyangiitis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.72 Billion

USD

3.98 Billion

2024

2032

USD

2.72 Billion

USD

3.98 Billion

2024

2032

| 2025 –2032 | |

| USD 2.72 Billion | |

| USD 3.98 Billion | |

| % | |

|

Segmentación del mercado mundial de tratamientos para la granulomatosis con poliangeítis por clase de fármaco (esteroides e inmunosupresores), vía de administración (oral e intravenosa), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias online) y usuario final (hospitales, atención domiciliaria, clínicas especializadas y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de tratamientos para la granulomatosis con poliangeítis

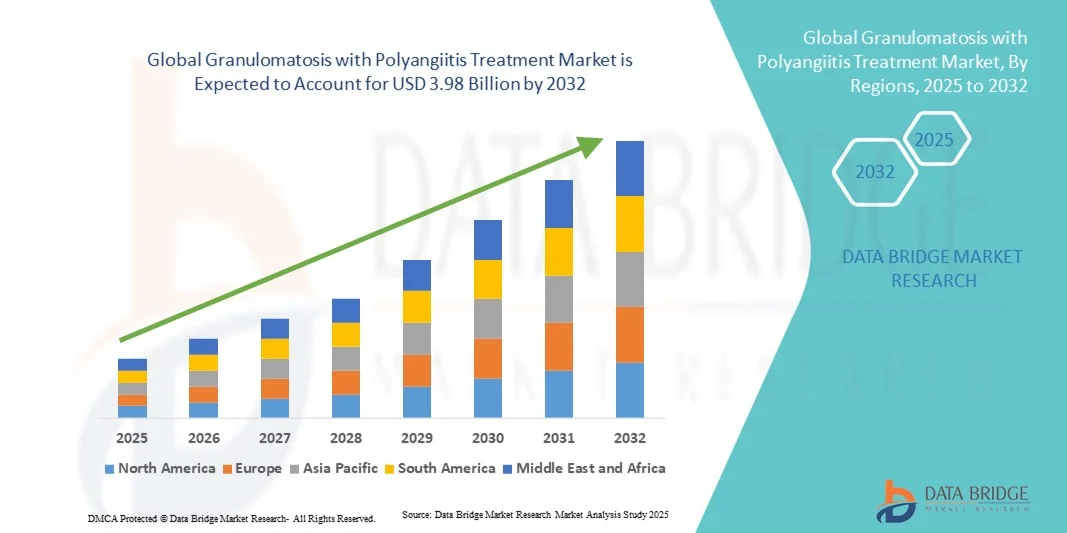

- El tamaño del mercado mundial de tratamientos para la granulomatosis con poliangeítis se valoró en 2.720 millones de dólares en 2024 y se espera que alcance los 3.980 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,90% durante el período de previsión.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de trastornos autoinmunitarios y vasculíticos, junto con los avances en tecnologías de diagnóstico y terapias biológicas que mejoran el manejo de la enfermedad y los resultados para el paciente.

- Además, la creciente concienciación entre los profesionales sanitarios, el mayor acceso a terapias inmunosupresoras y dirigidas, y la expansión de las iniciativas de investigación clínica están fomentando colectivamente la adopción de enfoques de tratamiento avanzados para la granulomatosis con poliangeítis, impulsando así la expansión del mercado a nivel mundial.

Análisis de mercado del tratamiento de la granulomatosis con poliangeítis

- La granulomatosis con poliangeítis (GPA), un trastorno autoinmune poco frecuente que causa inflamación de los vasos sanguíneos y afecta a órganos como los riñones, los pulmones y las vías respiratorias superiores, se trata principalmente con corticosteroides y terapias inmunosupresoras dirigidas a inducir y mantener la remisión.

- El crecimiento del mercado se debe a la creciente prevalencia de enfermedades autoinmunes, las mejores capacidades de diagnóstico y los continuos avances en fármacos inmunomoduladores y biológicos que mejoran los resultados del tratamiento y reducen las tasas de recaída.

- América del Norte dominó el mercado de tratamientos para la granulomatosis con poliangeítis en 2024, con la mayor cuota de ingresos (43,2%), gracias a la sólida infraestructura sanitaria de la región, la disponibilidad de productos biológicos avanzados y las activas iniciativas de investigación en terapias para enfermedades autoinmunes, especialmente en Estados Unidos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de tratamientos para la granulomatosis con poliangeítis durante el período de pronóstico, impulsado por una mayor concienciación sobre las enfermedades raras, una cobertura sanitaria más amplia y el aumento de las inversiones farmacéuticas.

- En 2024, el segmento de esteroides dominó el mercado del tratamiento de la granulomatosis con poliangeítis, con una cuota de mercado del 46,3%, debido a su papel consolidado como terapia de primera línea para el control de la inflamación y la inducción de la remisión en pacientes con GPA.

Alcance del informe y segmentación del mercado de tratamiento de la granulomatosis con poliangeítis

|

Atributos |

Información clave del mercado sobre el tratamiento de la granulomatosis con poliangeítis |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para la granulomatosis con poliangeítis

Transición hacia terapias biológicas dirigidas y personalizadas

- Una tendencia significativa y en auge en el mercado mundial del tratamiento de la granulomatosis con poliangeítis (GPA) es el creciente cambio hacia las terapias biológicas y personalizadas diseñadas para atacar con precisión las vías inmunitarias implicadas en la progresión de la vasculitis, mejorando los resultados de los pacientes y minimizando las tasas de recaída.

- Por ejemplo, el rituximab , un anticuerpo monoclonal que agota las células B, se ha convertido en una terapia biológica fundamental para la GPA, ya que ofrece tasas de remisión superiores a las de los inmunosupresores convencionales como la ciclofosfamida. De forma similar, los ensayos clínicos en curso con avacopan (un inhibidor del receptor C5a) muestran resultados prometedores en la reducción de la dependencia de corticosteroides.

- Las terapias biológicas permiten a los médicos personalizar las estrategias de tratamiento según el perfil inmunológico y la actividad de la enfermedad de cada paciente, lo que mejora la seguridad y el control a largo plazo de la enfermedad. Por ejemplo, los avances en el diagnóstico basado en biomarcadores están ayudando a los médicos a monitorizar la actividad de la enfermedad con mayor eficacia y a ajustar el tratamiento en consecuencia, mejorando así la atención individualizada.

- La integración de herramientas de salud digital y sistemas de monitorización de datos del mundo real permite un seguimiento continuo de la respuesta al tratamiento, la adherencia a la medicación y la predicción de recaídas, lo que facilita una gestión de la enfermedad basada en la precisión. Gracias a estas innovaciones, los profesionales sanitarios pueden optimizar la selección de la terapia y mejorar la calidad de vida del paciente.

- Esta tendencia hacia la medicina de precisión y la integración de terapias biológicas está transformando radicalmente el tratamiento de la GPA al sustituir la inmunosupresión generalizada por la modulación inmunitaria dirigida. En consecuencia, empresas como Roche y ChemoCentryx están desarrollando terapias biológicas y de moléculas pequeñas que abordan las necesidades no cubiertas en casos de GPA refractaria o recidivante.

- La demanda de tratamientos biológicos y personalizados para la GPA está creciendo rápidamente en hospitales y clínicas especializadas, a medida que los sistemas de salud priorizan cada vez más los enfoques terapéuticos específicos, eficientes y dirigidos a cada paciente para la vasculitis autoinmune.

Dinámica del mercado de tratamientos para la granulomatosis con poliangeítis

Conductor

Mayor conocimiento sobre las enfermedades y avances en las terapias biológicas

- La creciente concienciación mundial sobre la vasculitis autoinmune y la importancia del diagnóstico precoz son factores clave que impulsan la demanda de tratamientos eficaces para la granulomatosis con poliangeítis (GPA).

- Por ejemplo, en febrero de 2024, ChemoCentryx (Amgen Inc.) amplió el acceso a Tavneos (avacopan) en varios países, reforzando la disponibilidad de este fármaco biológico y avanzando en la inmunoterapia de precisión para pacientes con GPA.

- A medida que los profesionales médicos comprenden mejor los mecanismos subyacentes de la GPA, los fármacos biológicos e inmunosupresores se utilizan cada vez más para controlar la enfermedad con menos recaídas y mejores perfiles de seguridad.

- Además, las crecientes iniciativas gubernamentales y sin ánimo de lucro para apoyar la concienciación sobre las enfermedades raras y los registros de pacientes están mejorando los plazos de diagnóstico y el acceso a tratamientos avanzados.

- El cambio de los regímenes convencionales con alto contenido de esteroides a terapias combinadas que integran fármacos biológicos e inmunomoduladores es un factor clave para mejorar los resultados del tratamiento tanto en hospitales como en clínicas especializadas. El desarrollo de nuevas formulaciones orales y centros de infusión intravenosa favorece aún más el acceso y la adherencia del paciente al tratamiento.

- Los avances tecnológicos en la secuenciación genómica y la identificación de biomarcadores permiten una detección más temprana y precisa de la GPA, lo que apoya la transición hacia estrategias terapéuticas preventivas y de precisión.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado a atención especializada

- El elevado coste de las terapias biológicas e inmunosupresoras supone un importante obstáculo para un acceso más amplio al tratamiento, especialmente en las regiones de ingresos bajos y medios donde los sistemas de reembolso son limitados.

- Por ejemplo, los fármacos biológicos como el rituximab y el avacopan requieren una administración especializada y un seguimiento continuo, lo que genera gastos sanitarios sustanciales tanto para los pacientes como para los profesionales sanitarios.

- Además, la baja incidencia de la GPA conlleva un retraso en el diagnóstico y una escasez de especialistas familiarizados con su compleja presentación clínica, lo que limita la intervención oportuna y la optimización del manejo de la enfermedad. Por ejemplo, muchos sistemas de salud en mercados emergentes enfrentan dificultades para establecer centros especializados en vasculitis capaces de administrar terapias biológicas bajo supervisión experta.

- La necesidad de un manejo de por vida, controles de laboratorio regulares y posibles efectos secundarios como el riesgo de infección dificultan aún más la adherencia al tratamiento y la gestión de costos. Superar estas barreras mediante programas de reembolso mejorados, el desarrollo de biosimilares y el apoyo de la telemedicina será crucial para la expansión del mercado global.

- El escaso conocimiento entre los médicos de atención primaria sobre los síntomas iniciales de la GPA suele provocar diagnósticos erróneos, lo que causa retrasos en el tratamiento que empeoran los resultados para el paciente y aumentan los costos de la atención médica.

- Por ejemplo, la disponibilidad irregular de medicamentos aprobados y la lentitud de los plazos de aprobación regulatoria en ciertas regiones dificultan el acceso equitativo a los tratamientos biológicos modernos, lo que limita la penetración general en el mercado de las terapias avanzadas para la GPA.

Alcance del mercado de tratamientos para la granulomatosis con poliangeítis

El mercado está segmentado en función de la clase de fármaco, la vía de administración, el canal de distribución y el usuario final.

- Por clase de fármaco

Según su clase farmacológica, el mercado del tratamiento de la granulomatosis con poliangeítis (GPA) se divide en esteroides e inmunosupresores. El segmento de esteroides dominó el mercado con la mayor cuota de ingresos (46,3 %) en 2024, principalmente debido a su larga trayectoria como tratamiento de primera línea para controlar la inflamación aguda e inducir la remisión en pacientes con GPA. Los corticosteroides, como la prednisona y la metilprednisolona, se prescriben ampliamente debido a sus rápidos efectos antiinflamatorios e inmunosupresores, que ayudan a estabilizar a los pacientes durante la fase inicial del tratamiento. Su rentabilidad, disponibilidad global e inclusión en casi todas las guías clínicas refuerzan aún más su predominio. A pesar del auge de los fármacos biológicos, los esteroides siguen siendo un tratamiento fundamental tanto en el ámbito hospitalario como ambulatorio debido a su eficacia predecible y su perfil de seguridad bien documentado cuando se administran bajo supervisión médica adecuada.

Se prevé que el segmento de inmunosupresores experimente el mayor crecimiento durante el período de pronóstico de 2025 a 2032, impulsado por los avances en las formulaciones de fármacos y la creciente adopción de regímenes combinados. Los inmunosupresores como la ciclofosfamida, el metotrexato y la azatioprina se utilizan cada vez más como terapia de mantenimiento para prevenir recaídas y minimizar la exposición a corticosteroides. La creciente investigación sobre fármacos inmunomoduladores dirigidos y la introducción de alternativas más seguras y mejor toleradas impulsan este segmento. La transición hacia protocolos de tratamiento de precisión y la selección de terapias personalizadas mejoran aún más las perspectivas de crecimiento del segmento.

- Por vía administrativa

Según la vía de administración, el mercado se divide en oral e intravenosa. El segmento oral dominó el mercado mundial de tratamiento de la GPA en 2024, impulsado por la comodidad, la rentabilidad y la preferencia de los pacientes por opciones de tratamiento no invasivas. Los corticosteroides orales y los inmunosupresores, como la prednisona y el metotrexato, se prescriben ampliamente para el tratamiento ambulatorio y la terapia de mantenimiento a largo plazo. Su facilidad de administración, junto con resultados terapéuticos consistentes, los convierte en la opción preferida para pacientes estables. Además, la creciente disponibilidad de formulaciones orales de fármacos avanzados y genéricos contribuye a su adopción generalizada, especialmente en regiones con acceso limitado a centros de infusión.

Se prevé que el segmento intravenoso registre el crecimiento más rápido durante el período de pronóstico debido al uso creciente de fármacos biológicos y terapias de infusión como rituximab y avacopan. La administración intravenosa garantiza una mayor biodisponibilidad y una acción sistémica rápida, lo que la hace especialmente adecuada para casos graves o recidivantes de GPA. Los hospitales y las clínicas especializadas prefieren cada vez más esta vía para una dosificación controlada y el seguimiento de la respuesta de los pacientes. Además, el desarrollo de centros de infusión especializados y el apoyo al reembolso de los tratamientos biológicos impulsan aún más el crecimiento de este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias dominó el mercado en 2024, debido a la alta dependencia de los pacientes con GPA del tratamiento especializado y la monitorización continua en entornos hospitalarios. La mayoría de los fármacos biológicos e intravenosos se administran y dispensan a través de farmacias hospitalarias para garantizar la dosificación adecuada y la seguridad del paciente. La presencia de profesionales sanitarios capacitados, la distribución controlada de medicamentos y la estrecha colaboración entre médicos y farmacéuticos mejoran aún más los resultados para el paciente. Además, las farmacias hospitalarias desempeñan un papel fundamental en la fase inicial de manejo e inducción del tratamiento de la GPA, donde la dosificación precisa y el acceso urgente a los medicamentos son esenciales.

Se prevé que el segmento de farmacias en línea experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente penetración del comercio electrónico, la mayor adopción de la salud digital y la comodidad en la renovación de recetas para enfermedades crónicas. Los pacientes con granulomatosis con poliangeítis (GPA) que reciben terapia a largo plazo dependen cada vez más de las plataformas en línea por su asequibilidad, la entrega a domicilio y el acceso a medicamentos especializados difíciles de encontrar. La creciente confianza en las farmacias en línea verificadas y la integración de la teleconsulta respaldan la expansión de este canal. Además, las iniciativas que promueven la validación de recetas en línea y el manejo seguro de medicamentos están convirtiendo a las plataformas digitales en una parte fundamental de la distribución del tratamiento para la GPA.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales ostentó la mayor cuota de ingresos en 2024, principalmente debido a la concentración de especialistas cualificados, instalaciones de diagnóstico avanzadas y acceso a tratamientos biológicos intravenosos. Los hospitales funcionan como centros de referencia para el diagnóstico, la terapia de inducción y el tratamiento de casos graves de GPA, donde la atención multidisciplinar es fundamental. El creciente número de pacientes que requieren fármacos biológicos intravenosos y una monitorización clínica estricta refuerza el dominio de este segmento. Además, el tratamiento hospitalario garantiza el cumplimiento de las guías terapéuticas internacionales y facilita la intervención temprana en caso de recaídas o complicaciones farmacológicas.

Se prevé que el segmento de clínicas especializadas experimente el crecimiento más rápido durante el período de pronóstico, impulsado por el creciente establecimiento de clínicas centradas en enfermedades autoinmunes y vasculitis que ofrecen atención personalizada. Estos centros brindan seguimiento continuo, educación del paciente y acceso a expertos en inmunología, lo que se traduce en un mejor control de la enfermedad y una mayor calidad de vida. Por ejemplo, la creciente presencia de centros especializados en reumatología e inmunología en Asia-Pacífico y Europa está mejorando las capacidades de administración y monitorización de fármacos biológicos en pacientes ambulatorios. El cambio hacia modelos de atención especializados y centrados en el paciente posiciona a este segmento como un motor de crecimiento clave en los próximos años.

Análisis regional del mercado de tratamiento de la granulomatosis con poliangeítis

- América del Norte dominó el mercado de tratamientos para la granulomatosis con poliangeítis en 2024, con la mayor cuota de ingresos (43,2%), gracias a la sólida infraestructura sanitaria de la región, la disponibilidad de productos biológicos avanzados y las activas iniciativas de investigación en terapias para enfermedades autoinmunes, especialmente en Estados Unidos.

- Los pacientes y los proveedores de atención médica de la región se benefician del acceso generalizado a centros especializados en vasculitis, sistemas de reembolso sólidos y programas de investigación clínica en curso destinados a mejorar los resultados del tratamiento a largo plazo.

- Este liderazgo se ve reforzado aún más por la presencia de importantes empresas farmacéuticas, marcos regulatorios favorables para medicamentos huérfanos y una creciente concienciación sobre las enfermedades autoinmunes y vasculíticas, lo que posiciona a Norteamérica como un centro clave para la innovación y la adopción de terapias en el panorama del tratamiento de la GPA.

Perspectivas del mercado estadounidense de tratamientos para la granulomatosis con poliangeítis

En 2024, el mercado estadounidense de tratamientos para la granulomatosis con poliangeítis (GPA) representó el 82 % de los ingresos en Norteamérica, impulsado por la sólida presencia de sistemas de salud avanzados y la capacidad de diagnóstico precoz. La amplia disponibilidad de terapias biológicas como rituximab y avacopan, junto con una extensa cobertura de seguros y programas de asistencia al paciente, facilita el acceso al tratamiento. El creciente conocimiento por parte de los médicos, la investigación clínica activa y la adopción de modelos de atención de precisión fortalecen aún más el mercado. Además, iniciativas de organizaciones como la Vasculitis Foundation promueven la educación y las redes de apoyo, lo que contribuye significativamente a mejorar los resultados para los pacientes y la expansión del mercado.

Perspectivas del mercado europeo de tratamiento de la granulomatosis con poliangeítis

Se prevé que el mercado europeo de tratamientos para la granulomatosis con poliangeítis experimente un crecimiento sustancial durante el período de pronóstico, impulsado por la creciente prevalencia de la vasculitis autoinmune y la sólida infraestructura sanitaria en las principales economías. El marco regulatorio favorable para los medicamentos huérfanos y la ampliación de las aprobaciones de tratamientos biológicos son factores clave para este crecimiento. El aumento de la inversión en investigación de enfermedades raras, junto con las iniciativas centradas en el paciente, está mejorando el acceso a terapias innovadoras. Asimismo, los países europeos están presenciando un incremento en las campañas de concientización y la colaboración entre asociaciones médicas, lo que fomenta el diagnóstico oportuno y la adopción de tratamientos tanto en hospitales como en clínicas especializadas.

Perspectivas del mercado de tratamientos para la granulomatosis con poliangeítis en el Reino Unido

Se prevé que el mercado de tratamientos para la granulomatosis con poliangeítis (GPA) en el Reino Unido experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por el sólido sistema del Servicio Nacional de Salud (NHS) del país y el creciente acceso a terapias biológicas e inmunosupresoras. Una mayor concienciación entre los profesionales sanitarios y la mejora de los sistemas de notificación de enfermedades raras están propiciando diagnósticos más precoces y tratamientos más eficaces. Además, la creciente participación en los registros de vasculitis de la UE y el Reino Unido está mejorando la toma de decisiones clínicas basadas en datos. La financiación gubernamental para la investigación de enfermedades autoinmunes y raras también desempeña un papel fundamental en el apoyo a la expansión a largo plazo del mercado de tratamientos para la GPA.

Perspectivas del mercado alemán del tratamiento de la granulomatosis con poliangeítis

Se prevé que el mercado alemán de tratamientos para la granulomatosis con poliangeítis (GPA) experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una sólida innovación farmacéutica, instalaciones sanitarias avanzadas y una importante participación en la investigación clínica. El énfasis del país en la medicina de precisión y la adopción de fármacos biológicos favorece una mejor gestión de la enfermedad y una reducción de las tasas de recaída. Los hospitales y clínicas especializadas alemanas participan activamente en ensayos clínicos multicéntricos, lo que acelera la introducción de nuevas terapias. Además, una mayor atención a la seguridad del paciente, las opciones de tratamiento rentables y la disponibilidad de biosimilares de alta calidad siguen consolidando la posición de Alemania como mercado europeo líder en el tratamiento de la GPA.

Perspectivas del mercado de tratamientos para la granulomatosis con poliangeítis en la región Asia-Pacífico

Se prevé que el mercado de tratamientos para la granulomatosis con poliangeítis en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 23,5 % durante el período de pronóstico (2025-2032), impulsado por la mejora de la infraestructura sanitaria, una mayor concienciación sobre las enfermedades autoinmunes y la creciente adopción de terapias biológicas. Países como China, Japón e India están incrementando las inversiones en investigación de enfermedades raras y avances diagnósticos. Los programas gubernamentales de expansión de la atención médica y las iniciativas de reembolso favorables están mejorando el acceso a tratamientos avanzados. Además, las colaboraciones farmacéuticas y los ensayos clínicos en la región Asia-Pacífico están acelerando la introducción de nuevos fármacos inmunosupresores y biológicos, lo que favorece un crecimiento generalizado del mercado en toda la región.

Perspectivas del mercado japonés de tratamiento de la granulomatosis con poliangeítis

El mercado japonés de tratamientos para la granulomatosis con poliangeítis está experimentando un auge gracias al fuerte enfoque del país en la innovación médica, el envejecimiento de su población y un sólido sistema de salud. La alta tasa de diagnóstico de vasculitis y la adopción de terapias biológicas como el rituximab y los regímenes que reducen el uso de corticosteroides impulsan este crecimiento. El énfasis de Japón en los tratamientos de precisión y su participación en ensayos clínicos internacionales fomentan aún más los avances terapéuticos. Además, las iniciativas gubernamentales que apoyan el acceso al tratamiento de enfermedades raras y la mejora de la infraestructura hospitalaria impulsan la continua expansión del mercado tanto en hospitales como en clínicas especializadas.

Perspectivas del mercado indio del tratamiento de la granulomatosis con poliangeítis

En 2024, el mercado indio de tratamientos para la granulomatosis con poliangeítis (GPA) representó la mayor cuota de ingresos en la región de Asia-Pacífico, impulsado por la mejora de las capacidades diagnósticas del país, la ampliación de la cobertura sanitaria y el crecimiento de las redes de especialistas en inmunología y reumatología. El aumento de la concienciación pública y la introducción de biosimilares asequibles están mejorando el acceso a terapias eficaces. Las iniciativas gubernamentales que promueven el tratamiento de enfermedades raras en el marco de las misiones nacionales de salud también están mejorando los resultados para los pacientes. Además, la colaboración entre empresas farmacéuticas internacionales y fabricantes nacionales está permitiendo la producción local y la distribución rentable de tratamientos clave para la GPA, lo que impulsa un crecimiento sostenido del mercado en toda la India.

Cuota de mercado del tratamiento de la granulomatosis con poliangeítis

La industria del tratamiento de la granulomatosis con poliangeítis está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd (Suiza)

- Amgen Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Novartis AG (Suiza)

- CELLTRION INC. (Corea del Sur)

- Compañía Farmacéutica Takeda Limited (Japón)

- Biogen (EE. UU.)

- GSK plc (Reino Unido)

- AstraZeneca (Reino Unido)

- Sanofi (Francia)

- Compañía Bristol-Myers Squibb (EE. UU.)

- Samsung (Corea del Sur)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- Swedish Orphan Biovitrum AB (Suecia)

- Eli Lilly and Company (EE. UU.)

- Bayer AG (Alemania)

- Sandoz International GmbH (Suiza)

- UCB SA (Bélgica)

- AbbVie Inc. (EE. UU.)

¿Cuáles son los últimos avances en el mercado global del tratamiento de la granulomatosis con poliangeítis?

- En diciembre de 2024, un estudio de cohorte multicéntrico europeo que abarcó a pacientes diagnosticados entre 1999 y 2022 (203 clasificados como GPA) reveló que, si bien las tasas de recaída siguen siendo elevadas (aproximadamente el 41 % para la GPA), los patrones de tratamiento cambiaron con el tiempo (el uso de ciclofosfamida para la inducción disminuyó, mientras que el de rituximab aumentó de aproximadamente el 5 % al 26 %). El estudio pone de relieve la evolución de las opciones terapéuticas y las necesidades no satisfechas que persisten en el manejo de la GPA.

- En septiembre de 2024, un nuevo estudio retrospectivo en condiciones reales informó que el tratamiento con rituximab logró la remisión en aproximadamente el 90 % de los pacientes con GPA en un plazo de seis meses, en comparación con el 68 % con ciclofosfamida, lo que sugiere una mayor eficacia del rituximab como terapia de inducción en la GPA. Esto podría influir en los algoritmos de tratamiento hacia la inducción basada en rituximab.

- En agosto de 2024, un amplio estudio de terapia de mantenimiento con rituximab en condiciones reales para la vasculitis asociada a ANCA (incluida la GPA) documentó una tasa de recaída de aproximadamente el 25 % durante el mantenimiento con rituximab mediante un análisis de cohorte retrospectivo (seguimiento medio de aproximadamente 294 pacientes-año). Los hallazgos subrayan la necesidad de optimizar los regímenes de mantenimiento y el seguimiento en la GPA.

- En noviembre de 2023, se publicaron guías interdisciplinarias basadas en la evidencia para la granulomatosis eosinofílica con poliangeítis (GEPA), una afección relacionada. Estas guías reflejan los avances en el tratamiento de las vasculitis e indican indirectamente una tendencia creciente en el ámbito terapéutico más amplio de las vasculitis asociadas a ANCA (incluida la GPA). Si bien son específicas para la GEPA, su desarrollo subraya el creciente reconocimiento y la especialización en los protocolos de tratamiento de las vasculitis.

- En octubre de 2021, la Administración de Alimentos y Medicamentos (FDA) de EE. UU. aprobó Avacopan (marca Tavneos) como tratamiento complementario para pacientes adultos con vasculitis activa grave asociada a ANCA (incluida la GPA) en combinación con la terapia estándar.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.