Global Green Hydrogen Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

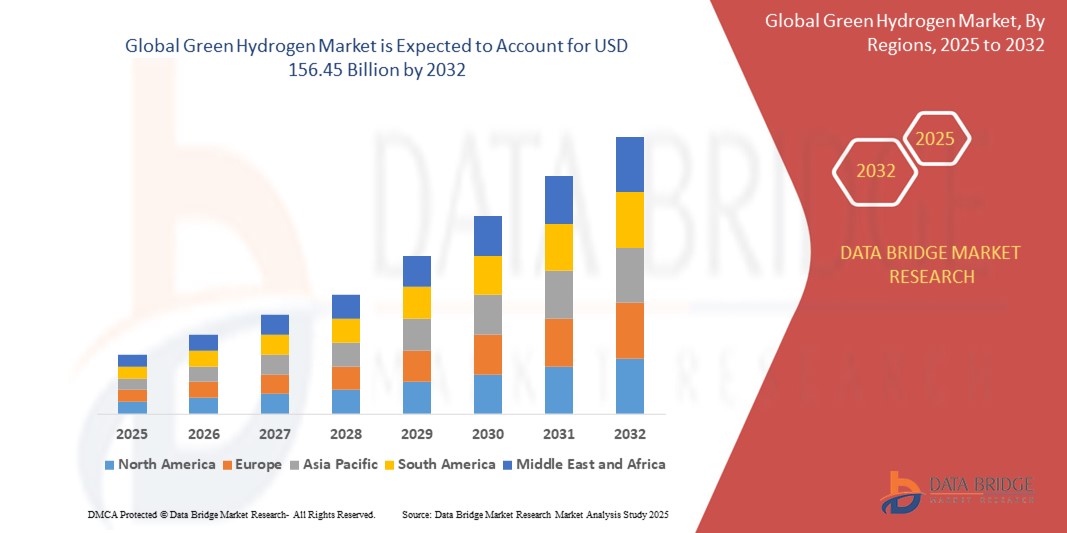

9.24 Billion

USD

156.45 Billion

2024

2032

USD

9.24 Billion

USD

156.45 Billion

2024

2032

| 2025 –2032 | |

| USD 9.24 Billion | |

| USD 156.45 Billion | |

| % | |

|

Segmentación del mercado global de hidrógeno verde por tipo (electrolizadores de membrana de electrolito polimérico y electrolizadores de óxido sólido), tecnología (electrolizador alcalino (ALK), electrolizador de membrana de intercambio de protones (PEM) y electrolizador de óxido sólido), fuente renovable (eólica, solar y otras), aplicación (generación de energía, calefacción y transporte), canal de distribución (ductos y carga), industria de uso final (movilidad, energía química, industrial, inyección a la red, transporte, química , acero, doméstico, alimentos y bebidas, medicina, petroquímica , electrónica, vidrio, minería y otras): tendencias de la industria y pronóstico hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de hidrógeno verde?

- El tamaño del mercado global de hidrógeno verde se valoró en USD 9.24 mil millones en 2024 y se espera que alcance los USD 156.45 mil millones para 2032 , con una CAGR del 42,42% durante el período de pronóstico.

- En el mercado en expansión del hidrógeno verde, los electrolizadores alcalinos (ALK) como los de Nel Hydrogen son los preferidos para proyectos industriales a gran escala, como las plantas de conversión de energía a gas.

- Los electrolizadores de membrana de intercambio de protones (PEM), como los de empresas como ITM Power, destacan en aplicaciones más pequeñas y descentralizadas, como las estaciones de repostaje de hidrógeno. Los electrolizadores de óxido sólido, como los de fuego solar, son los preferidos para procesos industriales de alta temperatura, como la producción de acero.

¿Cuáles son las principales conclusiones del mercado del hidrógeno verde?

- Innovaciones como catalizadores mejorados, materiales de membrana y diseños de sistemas optimizan los procesos de electrólisis, reduciendo el consumo de energía y los costos. Una mayor eficiencia se traduce en una mayor producción de hidrógeno con menor consumo energético, lo que hace que el hidrógeno verde sea cada vez más competitivo frente a los métodos convencionales de producción de hidrógeno.

- Este aumento de la eficiencia reduce el coste general de la producción de hidrógeno y acelera la adopción de hidrógeno verde en varios sectores, impulsando el mercado hacia adelante.

- Europa dominó el mercado del hidrógeno verde con la mayor participación en los ingresos del 46,8 % en 2024, impulsada por un fuerte apoyo político a la descarbonización, objetivos climáticos agresivos y crecientes inversiones en infraestructura de hidrógeno limpio en las principales economías, incluidas Alemania, Francia, el Reino Unido y los Países Bajos.

- Se proyecta que Asia-Pacífico crecerá a la CAGR más rápida del 14,6 % entre 2025 y 2032, impulsada por la creciente demanda de energía, inversiones masivas en energía renovable e iniciativas gubernamentales que apoyan el desarrollo de hidrógeno limpio en países como China, Japón, India, Corea del Sur y Australia.

- El segmento de electrolizadores de membrana de electrolito polimérico (PEM) dominó el mercado del hidrógeno verde con la mayor participación en los ingresos del 64,3 % en 2024, debido a su alta eficiencia, diseño compacto y rápida respuesta a las entradas de energía fluctuantes.

Alcance del informe y segmentación del mercado del hidrógeno verde

|

Atributos |

Perspectivas clave del mercado del hidrógeno verde |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado del hidrógeno verde?

- Una tendencia importante y de rápido avance en el mercado mundial del hidrógeno verde es el aumento de la innovación tecnológica centrada en los electrolizadores y la infraestructura de hidrógeno a gran escala, destinada a reducir los costos de producción y aumentar la eficiencia.

- Las empresas están invirtiendo fuertemente en electrolizadores PEM, alcalinos y de óxido sólido de próxima generación que mejoran el rendimiento de hidrógeno y permiten la producción de hidrógeno descentralizada y alimentada por energías renovables.

- Los avances en sistemas de electrolizadores modulares y la integración con energía solar y eólica están haciendo que el hidrógeno verde sea más escalable y competitivo en costos con respecto al hidrógeno gris y azul.

- Los gobiernos y los gigantes energéticos están acelerando las inversiones en infraestructura, incluidas estaciones de servicio de hidrógeno, oleoductos e instalaciones de almacenamiento, para apoyar la movilidad limpia y descarbonizar los sectores industriales.

- Actores importantes como Siemens Energy, Plug Power y Nel ASA se están asociando activamente con empresas de servicios públicos y gobiernos para lanzar centros de hidrógeno verde, proyectos industriales y programas piloto.

- Esta tendencia está transformando fundamentalmente el panorama energético mundial, posicionando al hidrógeno verde como un pilar clave en la transición hacia emisiones netas cero y una economía circular del hidrógeno.

¿Cuáles son los impulsores clave del mercado del hidrógeno verde?

- El impulso global hacia la descarbonización, combinado con ambiciosos objetivos de cero emisiones netas, es un impulsor principal que impulsa el crecimiento del mercado del hidrógeno verde en aplicaciones energéticas, de movilidad e industriales.

- Por ejemplo, en junio de 2024, Plug Power Inc. anunció la apertura de la planta de hidrógeno verde más grande de EE. UU. en Georgia, capaz de producir 15 toneladas de hidrógeno líquido diariamente a partir de fuentes renovables.

- Las crecientes inversiones en la integración de energías renovables, especialmente solar y eólica, están acelerando la implementación de electrolizadores y reduciendo la intensidad de carbono de la producción de hidrógeno.

- Las políticas gubernamentales de apoyo, como el Pacto Verde Europeo, la Ley de Reducción de la Inflación (EE. UU.) y las Misiones Nacionales del Hidrógeno (India, Australia), están impulsando la financiación, los subsidios y la I+D para el hidrógeno verde.

- La creciente demanda de combustibles limpios en el transporte, la industria pesada, la generación de energía y la producción de fertilizantes también está ampliando la huella de uso final del mercado.

- La convergencia de políticas, innovación e infraestructura está creando una base sólida para el crecimiento sostenido en la economía global del hidrógeno verde.

¿Qué factor está desafiando el crecimiento del mercado del hidrógeno verde?

- El alto costo de producción y la naturaleza intensiva en energía del hidrógeno electrolítico siguen siendo un desafío importante, especialmente en comparación con las alternativas de hidrógeno basadas en combustibles fósiles, como el hidrógeno gris y azul.

- Por ejemplo, producir hidrógeno verde cuesta actualmente entre 2 y 5 veces más que el hidrógeno gris debido a los costosos sistemas de electrolizadores y a la necesidad de electricidad renovable abundante y de bajo costo.

- La falta de infraestructura de hidrógeno, incluidos ductos, soluciones de almacenamiento y estaciones de servicio, dificulta la integración fluida de la cadena de suministro y ralentiza su adopción en sectores clave.

- Además, los desafíos técnicos como el suministro intermitente de energía renovable, las bajas tasas de utilización de electrolizadores y la disponibilidad de agua en regiones áridas plantean limitaciones operativas.

- También existen brechas regulatorias y de estandarización, con diferentes países en distintas etapas de implementación de la estrategia del hidrógeno verde, lo que limita el comercio internacional y el impulso de la inversión.

- Para superar estos obstáculos será necesaria la colaboración público-privada, innovación en la eficiencia de los electrolizadores, claridad política a largo plazo e inversiones globales estratégicas para que el hidrógeno verde sea escalable, asequible y de implementación universal.

¿Cómo está segmentado el mercado del hidrógeno verde?

El mercado está segmentado según el tipo, la tecnología, la fuente renovable, la aplicación, el canal de distribución y la industria de uso final.

• Por tipo

Según el tipo, el mercado del hidrógeno verde se segmenta en electrolizadores de membrana electrolítica polimérica (PEM) y electrolizadores de óxido sólido. El segmento de electrolizadores de membrana electrolítica polimérica (PEM) dominó el mercado del hidrógeno verde con la mayor participación en los ingresos, con un 64,3%, en 2024, gracias a su alta eficiencia, diseño compacto y rápida respuesta a las fluctuaciones de la entrada de energía. Los electrolizadores PEM se utilizan ampliamente para el equilibrio de la red, la integración de energías renovables y la generación móvil de hidrógeno gracias a su flexibilidad y rápida capacidad de arranque.

Se proyecta que el segmento de electrolizadores de óxido sólido experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, gracias a su capacidad para operar a altas temperaturas y ofrecer una mayor producción de hidrógeno por unidad de energía. Estos electrolizadores están ganando terreno en sectores industriales y proyectos de hidrógeno a gran escala destinados a maximizar la eficiencia y reducir los costos operativos a largo plazo.

• Por tecnología

En términos de tecnología, el mercado del hidrógeno verde se segmenta en electrolizadores alcalinos (ALK), electrolizadores de membrana de intercambio de protones (PEM) y electrolizadores de óxido sólido. El segmento de electrolizadores alcalinos obtuvo la mayor participación en los ingresos del mercado en 2024, gracias a su tecnología consolidada, su menor costo de capital y su idoneidad para la producción de hidrógeno a gran escala. Los electrolizadores ALK se utilizan principalmente en el procesamiento químico, las refinerías y el suministro industrial de hidrógeno.

Se espera que el segmento de electrolizadores PEM registre la CAGR más rápida durante el período de pronóstico, respaldado por el aumento de aplicaciones en transporte, movilidad y generación de hidrógeno con energía renovable debido a su tamaño compacto, salida de alta pureza y eficiencia superior.

• Por fuente renovable

En función de las fuentes renovables, el mercado del hidrógeno verde se segmenta en eólica, solar y otras. El segmento solar dominó el mercado con la mayor participación en ingresos en 2024, impulsado por la disminución del coste de la energía solar fotovoltaica y el creciente despliegue de sistemas de electrolizadores solares en regiones áridas y con abundante sol.

Se prevé que el segmento eólico experimente la tasa de crecimiento más rápida entre 2025 y 2032, a medida que los parques eólicos marinos y terrestres se combinen cada vez más con electrolizadores para generar hidrógeno verde a escala, especialmente en Europa y las regiones costeras de Asia y el Pacífico.

• Por aplicación

Según su aplicación, el mercado del hidrógeno verde se segmenta en Generación de Energía, Calefacción y Transporte. El segmento de Transporte representó la mayor cuota de ingresos, con un 45,1 %, en 2024, debido a la creciente transición hacia soluciones de movilidad limpia, como los vehículos eléctricos de pila de combustible (FCEV), los trenes de hidrógeno y las flotas comerciales.

Se proyecta que el segmento de generación de energía se expandirá a la CAGR más rápida entre 2025 y 2032, impulsado por el uso de hidrógeno verde en turbinas de gas, plantas de generación de pico y como medio de almacenamiento para equilibrar la electricidad renovable intermitente.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en Oleoductos y Carga. El segmento de Oleoductos dominó el mercado en 2024, impulsado por su eficiencia en el transporte de grandes volúmenes de hidrógeno en distancias cortas y medias, especialmente en zonas industriales y valles de hidrógeno integrados.

Se espera que el segmento de carga crezca al ritmo más rápido durante el período de pronóstico, impulsado por el aumento del comercio internacional de hidrógeno, los avances en el almacenamiento criogénico y la creciente demanda mundial de exportaciones de hidrógeno a través de buques cisterna y contenedores.

• Por industria de uso final

Según la industria de uso final, el mercado del hidrógeno verde se segmenta en movilidad, energía, química, industrial, inyección a la red, transporte, química, siderurgia, sector doméstico, alimentos y bebidas, medicina, petroquímica, electrónica, vidrio, minería y otros. El segmento industrial tuvo la mayor participación de mercado, con un 38,5 %, en 2024, impulsado por la fuerte demanda de hidrógeno limpio en aplicaciones de refinación, producción de amoníaco y procesamiento a alta temperatura.

Se prevé que el segmento de movilidad registre la CAGR más rápida entre 2025 y 2032, respaldado por incentivos gubernamentales para vehículos impulsados por hidrógeno, crecientes inversiones en infraestructura de reabastecimiento de hidrógeno y la rápida expansión de flotas de transporte público de cero emisiones en todo el mundo.

¿Qué región posee la mayor participación en el mercado del hidrógeno verde?

- Europa dominó el mercado del hidrógeno verde con la mayor participación en los ingresos del 46,8 % en 2024, impulsada por un fuerte apoyo político a la descarbonización, objetivos climáticos agresivos y crecientes inversiones en infraestructura de hidrógeno limpio en las principales economías, incluidas Alemania, Francia, el Reino Unido y los Países Bajos.

- El Pacto Verde Europeo y la Estrategia del Hidrógeno están acelerando la producción y utilización regional de hidrógeno verde en los sectores energético, de movilidad e industrial, estableciendo a Europa como líder mundial en la transición a la energía basada en el hidrógeno.

- La región se beneficia de una capacidad de energía renovable bien desarrollada, proyectos de electrolizadores financiados por el gobierno y asociaciones público-privadas destinadas a construir un ecosistema de hidrógeno, reforzando su posición dominante en el mercado global.

Análisis del mercado alemán del hidrógeno verde

El mercado alemán del hidrógeno verde registró la mayor participación en ingresos de Europa en 2024, impulsado por el liderazgo del país en el despliegue de energías renovables, la descarbonización industrial y las iniciativas de I+D en hidrógeno. La Estrategia Nacional de Hidrógeno de Alemania y la creciente demanda de combustibles de cero emisiones en los sectores del acero, la química y el transporte están contribuyendo significativamente a la adopción del hidrógeno verde y a la expansión del mercado en el país.

Perspectivas del mercado del hidrógeno verde en el Reino Unido

El mercado británico del hidrógeno verde está creciendo rápidamente, gracias a la financiación gubernamental para centros de hidrógeno verde y a una hoja de ruta nacional centrada en la transición a energías limpias. Con el auge de las instalaciones eólicas marinas y el énfasis en el transporte impulsado por hidrógeno, el Reino Unido está impulsando la demanda del mercado en aplicaciones industriales y de movilidad.

Análisis del mercado del hidrógeno verde en Francia

El mercado francés del hidrógeno verde experimenta un crecimiento constante, impulsado por el plan de inversión de 7.000 millones de euros del gobierno en hidrógeno, como parte de su agenda climática más amplia. El creciente despliegue de electrolizadores y la colaboración entre organismos públicos y gigantes energéticos están impulsando la producción de hidrógeno y su penetración en el transporte y la industria.

¿Cuál es la región con mayor crecimiento en el mercado del hidrógeno verde?

Se proyecta que Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,6 %, entre 2025 y 2032, impulsada por la creciente demanda energética, las inversiones masivas en energías renovables y las iniciativas gubernamentales que apoyan el desarrollo del hidrógeno limpio en países como China, Japón, India, Corea del Sur y Australia. La ambición de la región por descarbonizar sectores difíciles de reducir, sumada al creciente interés en la exportación de hidrógeno y la fabricación de electrolizadores a escala industrial, está impulsando significativamente la adopción del hidrógeno verde. Los avances en la infraestructura solar y eólica, junto con una cadena de suministro de hidrógeno en desarrollo, están permitiendo una producción rentable, convirtiendo a Asia-Pacífico en un centro estratégico para la expansión global del hidrógeno verde.

Análisis del mercado del hidrógeno verde en China

El mercado chino del hidrógeno verde lideró la región Asia-Pacífico en términos de participación en los ingresos en 2024, impulsado por el despliegue a gran escala de energías renovables, los objetivos de neutralidad de carbono para 2060 y las inversiones en transporte impulsado por hidrógeno y la descarbonización industrial. Importantes zonas piloto y proyectos público-privados están consolidando el liderazgo mundial de China en el sector del hidrógeno.

Perspectivas del mercado del hidrógeno verde en Japón

El mercado japonés del hidrógeno verde está cobrando impulso gracias a su estrategia nacional de hidrógeno, que prioriza la adopción de combustibles limpios en el transporte, la generación de energía y la calefacción industrial. La colaboración de Japón con socios internacionales y su capacidad tecnológica en pilas de combustible y soluciones de almacenamiento impulsan el crecimiento continuo del mercado.

Perspectivas del mercado del hidrógeno verde en India

El mercado indio del hidrógeno verde se perfila para un fuerte crecimiento, impulsado por políticas gubernamentales favorables como la Misión Nacional del Hidrógeno Verde, el aumento de la capacidad de energía renovable y la creciente demanda industrial. Las iniciativas estratégicas para reducir la dependencia de las importaciones y descarbonizar los sectores de fertilizantes y refinerías están impulsando la expansión del mercado.

¿Cuáles son las principales empresas del mercado del hidrógeno verde?

La industria del hidrógeno verde está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Energy (Alemania)

- Nel ASA (Noruega)

- Plug Power Inc. (EE. UU.)

- ITM Power PLC (Reino Unido)

- McPhy Energy SA (Francia)

- Ballard Power Systems (Canadá)

- Cummins Inc. (EE. UU.)

- Linde plc (Reino Unido)

- ENGIE SA (Francia)

- Kawasaki Heavy Industries, Ltd. (Japón)

- PowerCell Sweden AB (Suecia)

- Sistemas de hidrógeno verde (Dinamarca)

- BayoTech (EE. UU.)

- Enapter Srl (Alemania)

- Areva H2Gen (Francia)

- HydrogenPro (Noruega)

- Topsoe A/S (Dinamarca)

¿Cuáles son los desarrollos recientes en el mercado global del hidrógeno verde?

- En septiembre de 2024, Thermax firmó una alianza estratégica con Ceres Power para la fabricación local de celdas de electrólisis de óxido sólido (CEOS) destinadas a la producción de hidrógeno verde a partir del calor residual industrial. La iniciativa se centra en el suministro de soluciones energéticamente eficientes para sectores como el acero y las refinerías de petróleo. Thermax planea establecer una planta de producción nacional y localizar componentes de CEOS. Esta iniciativa representa un hito importante en el avance de la descarbonización industrial de la India mediante la tecnología del hidrógeno verde.

- En septiembre de 2024, Jindal Steel (JSPL) y Jindal Renewables (JRPL) anunciaron una iniciativa conjunta para descarbonizar la fabricación de acero mediante hidrógeno verde. En el marco de esta colaboración, JSPL integrará hidrógeno verde en su proceso de hierro de reducción directa (DRI) en las instalaciones de Angul, en Odisha, en consonancia con su compromiso con la energía limpia y la producción de acero con bajas emisiones de carbono. Este paso refuerza la transición de la industria siderúrgica hacia la sostenibilidad y el liderazgo en energías limpias en India.

- En abril de 2023, Sinopec dio a conocer su plan para construir un gasoducto de hidrógeno verde de 400 km que conectará Mongolia Interior con Pekín, lo que marca la primera red de transporte de hidrógeno a gran escala de China. Diseñado para transportar hasta 100.000 toneladas de hidrógeno verde al año, el gasoducto impulsa la transición energética del país al permitir la transmisión eficiente de hidrógeno renovable. Este desarrollo fortalece la infraestructura de China para el hidrógeno verde y acelera sus objetivos nacionales de descarbonización.

- En abril de 2020, Siemens Gas and Power y Uniper SE, ambas con sede en Alemania, firmaron una alianza para desarrollar conjuntamente proyectos de generación y aplicación de hidrógeno renovable. Su colaboración busca establecer la viabilidad comercial del hidrógeno verde mediante la sustitución de combustibles fósiles en los sistemas energéticos industriales. Esta alianza marcó un impulso inicial en la economía del hidrógeno en Europa, priorizando la sostenibilidad y la innovación a largo plazo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE HIDRÓGENO VERDE

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE HIDRÓGENO VERDE

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE LA INVESTIGACIÓN

2.8 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIADO

2.1 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.11 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.12 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DBMR

2.14 FUENTES SECUNDARIAS

2.15 MERCADO MUNDIAL DE HIDRÓGENO VERDE: INSTANTÁNEA DE LA INVESTIGACIÓN

2.16 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 COBERTURA DE MATERIA PRIMA

5.2 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

5.3 LAS CINCO FUERZAS DE PORTER

5.4 CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.5 ANÁLISIS PESTEL

5.6 COBERTURA DE LA REGULACIÓN

5.6.1.1. CÓDIGOS DE PRODUCTO

5.6.1.2. NORMAS CERTIFICADAS

5.6.1.3. NORMAS DE SEGURIDAD

5.6.1.4. MANEJO Y ALMACENAMIENTO DE MATERIALES

5.6.1.5. TRANSPORTE Y PRECAUCIONES

5.6.1.6. IDENTIFICACIÓN DE HARAD

6 ANÁLISIS DE PRECIOS

7 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

8 ANÁLISIS DE LA CADENA DE SUMINISTRO

8.1 DESCRIPCIÓN GENERAL

8.2 ESCENARIO DE COSTOS LOGÍSTICOS

8.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

9 ESCENARIO DE CAMBIO CLIMÁTICO

9.1 PREOCUPACIONES AMBIENTALES

9.2 RESPUESTA DE LA INDUSTRIA

9.3 EL PAPEL DEL GOBIERNO

10 RESUMEN DE LA OPORTUNIDAD DEL PROYECTO EPC DE HIDRÓGENO EN EL SUDESTE ASIÁTICO

11 MERCADO MUNDIAL DE HIDRÓGENO VERDE, POR TECNOLOGÍA, 2022-2031, (MILLONES DE USD) (VOLUMEN)

11.1 DESCRIPCIÓN GENERAL

11.2 ELECTROLIZADOR ALCALINO

11.3 ELECTROLIZADOR DE MEMBRANA DE INTERCAMBIO DE PROTONES (PEM)

11.4 ELECTROLIZADOR DE ÓXIDO SÓLIDO

11.5 PRODUCCIÓN DE HIDRÓGENO SOLAR

11.5.1.1. DIVISIÓN FOTOELECTROQUÍMICA DEL AGUA (PEC)

11.5.1.2. DIVISIÓN FOTOCATALÍTICA DEL AGUA

11.6 PRODUCCIÓN DE HIDRÓGENO EÓLICO

11.7 ELECTROLISIS MICROBIANA

12 MERCADO MUNDIAL DE HIDRÓGENO VERDE, POR FUENTE RENOVABLE, 2022-2031, (MILLONES DE USD)

12.1 DESCRIPCIÓN GENERAL

12.2 ENERGÍA SOLAR

12.3 VIENTO

12.4 OTROS

12.4.1.1. ENERGÍA HIDROELÉCTRICA

12.4.1.2. GEOTÉRMICA

12.4.1.3. OTROS

13 MERCADO MUNDIAL DE HIDRÓGENO VERDE, POR APLICACIÓN, 2022-2031, (MILLONES DE USD)

13.1 DESCRIPCIÓN GENERAL

13.2 CALEFACCIÓN

13.3 VEHÍCULOS ELÉCTRICOS

13.4 FABRICACIÓN DE ACERO

13.5 GENERACIÓN DE ENERGÍA

13.6 PRODUCTOS QUÍMICOS

13.6.1.1. METANOL

13.6.1.2. AMONÍACO

13.6.1.3. OTROS

13.7 INDUSTRIAL

13.7.1.1. REFINACIÓN

13.7.1.2. PRODUCTOS PETROQUÍMICOS

13.7.1.3. PRODUCCIÓN DE ACERO

13.7.1.4. OTROS

13.8 AGRICULTURA

13.9 OTROS

14 MERCADO MUNDIAL DE HIDRÓGENO VERDE, POR REGIÓN, (2022-2031), (MILLONES DE USD) (VOLUMEN)

14.1 MERCADO MUNDIAL DE HIDRÓGENO VERDE (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.2 AMÉRICA DEL NORTE

14.2.1.1. EE. UU.

14.2.1.2. CANADÁ

14.2.1.3. MÉXICO

14.3 EUROPA

14.3.1.1. ALEMANIA

14.3.1.2. Reino Unido

14.3.1.3. ITALIA

14.3.1.4. FRANCIA

14.3.1.5. ESPAÑA

14.3.1.6. RUSIA

14.3.1.7. SUIZA

14.3.1.8. TURQUÍA

14.3.1.9. BÉLGICA

14.3.1.10. PAÍSES BAJOS

14.3.1.11. RESTO DE EUROPA

14.4 ASIA-PACÍFICO

14.4.1.1. JAPÓN

14.4.1.2. CHINA

14.4.1.3. COREA DEL SUR

14.4.1.4. INDIA

14.4.1.5. SINGAPUR

14.4.1.6. TAILANDIA

14.4.1.7. INDONESIA

14.4.1.8. MALASIA

14.4.1.9. FILIPINAS

14.4.1.10. AUSTRALIA

14.4.1.11. NUEVA ZELANDA

14.4.1.12. RESTO DE ASIA-PACÍFICO

14.5 SUDAMÉRICA

14.5.1.1. BRASIL

14.5.1.2. ARGENTINA

14.5.1.3. RESTO DE SUDAMÉRICA

14.6 ORIENTE MEDIO Y ÁFRICA

14.6.1.1. SUDÁFRICA

14.6.1.2. EGIPTO

14.6.1.3. ARABIA SAUDITA

14.6.1.4. EMIRATOS ÁRABES UNIDOS

14.6.1.5. ISRAEL

14.6.1.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

15 MERCADO MUNDIAL DE HIDRÓGENO VERDE, PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

15.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

15.7 EXPANSIONES

15.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

16 MERCADO MUNDIAL DE HIDRÓGENO VERDE - PERFILES DE EMPRESAS

16.1 PLC LINDE

16.1.1.1. INSTANTÁNEA DE LA EMPRESA

16.1.1.2. PORTAFOLIO DE PRODUCTOS

16.1.1.3. ANÁLISIS DE INGRESOS

16.1.1.4. ACTUALIZACIONES RECIENTES

16.2 AIRE LÍQUIDO

16.2.1.1. INSTANTÁNEA DE LA EMPRESA

16.2.1.2. PORTAFOLIO DE PRODUCTOS

16.2.1.3. ANÁLISIS DE INGRESOS

16.2.1.4. ACTUALIZACIONES RECIENTES

16.3 SIEMENS ENERGY + AIR PRODUCTOS Y PRODUCTOS QUÍMICOS, INC.

16.3.1.1. INSTANTÁNEA DE LA EMPRESA

16.3.1.2. PORTAFOLIO DE PRODUCTOS

16.3.1.3. ANÁLISIS DE INGRESOS

16.3.1.4. ACTUALIZACIONES RECIENTES

16.4 MOTOR

16.4.1.1. INSTANTÁNEA DE LA EMPRESA

16.4.1.2. PORTAFOLIO DE PRODUCTOS

16.4.1.3. ANÁLISIS DE INGRESOS

16.4.1.4. ACTUALIZACIONES RECIENTES

16.5 UNIPER SE

16.5.1.1. INSTANTÁNEA DE LA EMPRESA

16.5.1.2. PORTAFOLIO DE PRODUCTOS

16.5.1.3. ANÁLISIS DE INGRESOS

16.5.1.4. ACTUALIZACIONES RECIENTES

16.6 SIEMENS ENERGÍA

16.6.1.1. INSTANTÁNEA DE LA EMPRESA

16.6.1.2. PORTAFOLIO DE PRODUCTOS

16.6.1.3. ANÁLISIS DE INGRESOS

16.6.1.4. ACTUALIZACIONES RECIENTES

16.7 CUMMINS INC

16.7.1.1. INSTANTÁNEA DE LA EMPRESA

16.7.1.2. PORTAFOLIO DE PRODUCTOS

16.7.1.3. ANÁLISIS DE INGRESOS

16.7.1.4. ACTUALIZACIONES RECIENTES

16.8 ENERGÍA DE CELDAS DE COMBUSTIBLE, INC.

16.8.1.1. INSTANTÁNEA DE LA EMPRESA

16.8.1.2. PORTAFOLIO DE PRODUCTOS

16.8.1.3. ANÁLISIS DE INGRESOS

16.8.1.4. ACTUALIZACIONES RECIENTES

16.9 NEL ASA

16.9.1.1. INSTANTÁNEA DE LA EMPRESA

16.9.1.2. PORTAFOLIO DE PRODUCTOS

16.9.1.3. ANÁLISIS DE INGRESOS

16.9.1.4. ACTUALIZACIONES RECIENTES

16.1 CWP ENERGÍAS RENOVABLES

16.10.1.1. INSTANTÁNEA DE LA EMPRESA

16.10.1.2. PORTAFOLIO DE PRODUCTOS

16.10.1.3. ANÁLISIS DE INGRESOS

16.10.1.4. ACTUALIZACIONES RECIENTES

16.11 IBERDROLA, S.A.

16.11.1.1. INSTANTÁNEA DE LA EMPRESA

16.11.1.2. PORTAFOLIO DE PRODUCTOS

16.11.1.3. ANÁLISIS DE INGRESOS

16.11.1.4. ACTUALIZACIONES RECIENTES

16.12 ØRSTED A/S

16.12.1.1. INSTANTÁNEA DE LA EMPRESA

16.12.1.2. PORTAFOLIO DE PRODUCTOS

16.12.1.3. ANÁLISIS DE INGRESOS

16.12.1.4. ACTUALIZACIONES RECIENTES

16.13 ENERGÍA ACWA

16.13.1.1. INSTANTÁNEA DE LA EMPRESA

16.13.1.2. PORTAFOLIO DE PRODUCTOS

16.13.1.3. ANÁLISIS DE INGRESOS

16.13.1.4. ACTUALIZACIONES RECIENTES

16.14 PLC de potencia ITM

16.14.1.1. INSTANTÁNEA DE LA EMPRESA

16.14.1.2. PORTAFOLIO DE PRODUCTOS

16.14.1.3. ANÁLISIS DE INGRESOS

16.14.1.4. ACTUALIZACIONES RECIENTES

16.15 HY2GEN AG

16.15.1.1. INSTANTÁNEA DE LA EMPRESA

16.15.1.2. PORTAFOLIO DE PRODUCTOS

16.15.1.3. ANÁLISIS DE INGRESOS

16.15.1.4. ACTUALIZACIONES RECIENTES

16.16 SIGUIENTE HIDRÓGENO

16.16.1.1. INSTANTÁNEA DE LA EMPRESA

16.16.1.2. PORTAFOLIO DE PRODUCTOS

16.16.1.3. ANÁLISIS DE INGRESOS

16.16.1.4. ACTUALIZACIONES RECIENTES

16.17 SHELL GLOBAL

16.17.1.1. INSTANTÁNEA DE LA EMPRESA

16.17.1.2. PORTAFOLIO DE PRODUCTOS

16.17.1.3. ANÁLISIS DE INGRESOS

16.17.1.4. ACTUALIZACIONES RECIENTES

16.18 ENCHUFE POWER INC.

16.18.1.1. INSTANTÁNEA DE LA EMPRESA

16.18.1.2. PORTAFOLIO DE PRODUCTOS

16.18.1.3. ANÁLISIS DE INGRESOS

16.18.1.4. ACTUALIZACIONES RECIENTES

16.19 GRUPO ENVISION

16.19.1.1. INSTANTÁNEA DE LA EMPRESA

16.19.1.2. PORTAFOLIO DE PRODUCTOS

16.19.1.3. ANÁLISIS DE INGRESOS

16.19.1.4. ACTUALIZACIONES RECIENTES

16.2 STATKRAFT

16.20.1.1. INSTANTÁNEA DE LA EMPRESA

16.20.1.2. PORTAFOLIO DE PRODUCTOS

16.20.1.3. ANÁLISIS DE INGRESOS

16.20.1.4. ACTUALIZACIONES RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

17 INFORMES RELACIONADOS

18 CUESTIONARIO

19 CONCLUSIÓN

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.