Global Gynecological Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

18.89 Billion

USD

33.43 Billion

2025

2033

USD

18.89 Billion

USD

33.43 Billion

2025

2033

| 2026 –2033 | |

| USD 18.89 Billion | |

| USD 33.43 Billion | |

| % | |

|

Global Gynecological Devices Market, By Product Type (Gynecological Endoscopy Devices, Endometrial Ablation Devices, Fluid Management Systems, Female Sterilization and Contraceptive Devices, Hand Instruments, Diagnostic Imaging Systems, and Software), Application (Uterine Fibroids, Ovarian Disorders, Cervical Cancer, Endometriosis, Fertility Care

Mercado de Dispositivos GinecológicosSinopsis

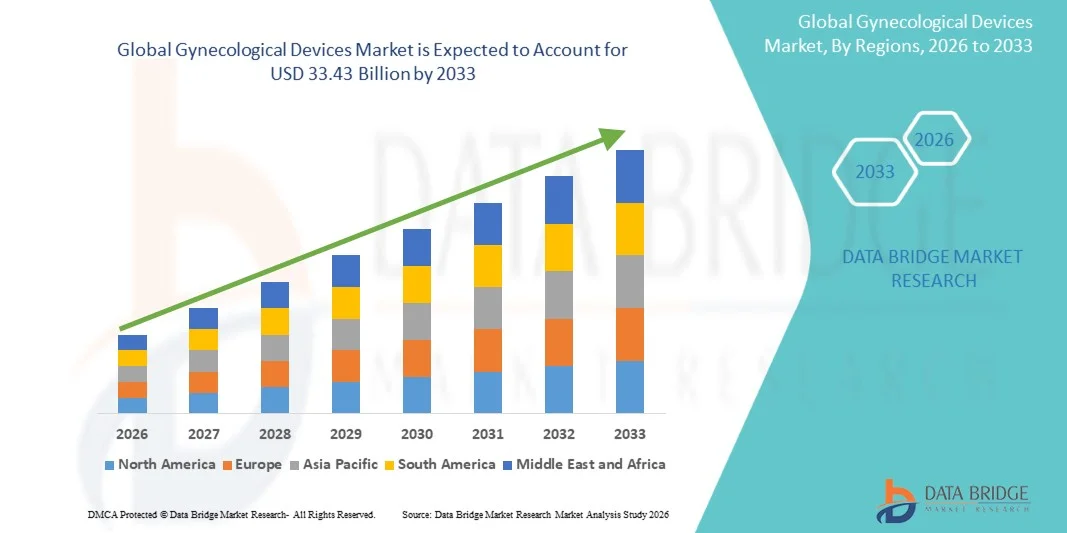

El Mercado de Dispositivos Ginecológicos fue valorado enUSD 18.89 billion in 2025y se prevé que alcanceUSD 33.43 billion by 2033, creciendo en unCAGR of 7.40% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la prevalencia de trastornos ginecológicos, el aumento de la conciencia sobre la salud de la mujer y los avances continuos en tecnologías quirúrgicas y de diagnóstico mínimamente invasivas.

La creciente carga de afecciones como fibromas uterinos, endometriosis, cáncer de cuello uterino y trastornos ováricos, junto con la creciente demanda de diagnóstico precoz y opciones de tratamiento eficaces, está impulsando significativamente la adopción de dispositivos ginecológicos. Además, el aumento de la atención sanitaria preventiva, el aumento del gasto sanitario y la mejora del acceso a la atención ginecológica en las economías emergentes están apoyando aún más la expansión del mercado.

Principales tendencias del mercado "

- América del Norte dominaba el Mercado de Dispositivos Ginecológicos con la mayor proporción de ingresos del 38,42% en 2025, apoyado por infraestructuras sanitarias avanzadas, alta adopción de procedimientos mínimamente invasivos y fuerte presencia de las principales empresas de dispositivos médicos.

- El segmento de Dispositivos de Endoscopia Ginecológica dirigió el mercado con una participación del 35,48% en 2025, impulsada por la adopción creciente de procedimientos quirúrgicos mínimamente invasivos como la histeroscopia y laparoscopia en hospitales y clínicas especializadas.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido de 2026 a 2033 en una CAGR del 7,6%, alimentada por la mejora del acceso a la salud de las mujeres, el aumento de la conciencia sobre la salud reproductiva y el aumento de las inversiones sanitarias en países como India y China.

- Diagnóstico Los sistemas de imágenes son el tipo de producto de mayor crecimiento, proyectado para registrar un CAGR del 7,6%, lo que refleja el aumento de la demanda de detección temprana y precisa de enfermedades ginecológicas como el cáncer cervical y las anomalías uterinas.

- El segmento de Fibroides Uterine dominaba la categoría de aplicación con una cuota de ingresos del 32,14% en 2025, liderada por la alta prevalencia mundial de fibromas entre las mujeres en edad reproductiva.

- Los hospitales representaron el 66,35% del mercado, preferido por la alta entrada del paciente, la disponibilidad de infraestructura quirúrgica avanzada y la presencia de especialistas ginecológicos cualificados.

- El segmento Cáncer de Cervical es la categoría de aplicación de mayor crecimiento, con un CAGR de 7,8%, impulsado por los programas de detección global en expansión y el creciente énfasis en la detección temprana.

Tamaño del mercado

- Valor mundial del mercado (2025): 18,89 dólares

- Valor de mercado esperado (2033): 33,43 dólares

- CAGR prefabricado (2026–2033): 7,40%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Gynecological Devices MarketSegmentation

|

Atributos |

Dispositivos ginecológicos claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Hologic, Inc(U.S.) ·Medtronic(Irlanda) ·CooperSurgical, Inc(U.S.) ·Olympus Corporation(Japón) ·Karl Storz SE " Co. KG(Alemania) · Richard Wolf GmbH (Alemania) · Stryker (U.S.) · Boston Scientific Corporation (Estados Unidos) · Johnson & Johnson Services, Inc. (U.S.) · BD (U.S.) · Cocina (U.S.) · Surgical intuitivo, Inc. (U.S.) · GE HealthCare (Estados Unidos) · Siemens Healthineers AG (Alemania) · FUJIFILM Holdings Corporation (Japón) · CORPORACIÓN DE SISTEMAS MEDICALES CANON (Japón) · Smith & Nephew (Reino Unido) · Teleflex Incorporated (U.S.) · B. Braun SE (Alemania) · Zimmer Biomet (Estados Unidos) |

|

Oportunidades de mercado |

· Ampliación rápida de procedimientos ginecológicos mínimamente invasivos · Incremento de la adopción de sistemas de diagnóstico de imagen y colposcopia digitales habilitados por AI · Creciente penetración de modelos de cuidado de ginecología ambulatoria y ambulatoria |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Ginecological Devices Market Trends

Tendencia: Crecimiento en procedimientos ginecológicos mínimamente invasivos

La atención ginecológica se mueve cada vez más hacia técnicas quirúrgicas mínimamente invasivas como laparoscopia, histeroscopia y ablación endometrial, impulsadas por un tiempo reducido de recuperación de pacientes, menores riesgos de complicación y mejores resultados clínicos. La adopción de sistemas avanzados de visualización, dispositivos quirúrgicos basados en energía y plataformas con asistencia robótica está mejorando la precisión procesal y ampliando las capacidades de tratamiento ambulatorio. Los hospitales y las clínicas especializadas están integrando cada vez más estas tecnologías en las vías de atención ginecológica estándar, mientras que la imagen digital y las herramientas con ayuda de inteligencia artificial están mejorando la precisión diagnóstica y la eficiencia del flujo de trabajo. Por ejemplo, el creciente uso de sistemas histeroscópicos avanzados en procedimientos de extracción de fibroides y pólipos demuestra este cambio hacia enfoques de tratamiento menos invasivos.

Dinámica del mercado de dispositivos ginecológicos

Conductor de mercado clave: Prevalencia creciente de los trastornos ginecológicos y demanda de detección

La creciente carga global de las afecciones ginecológicas como el cáncer cervical, los fibromas uterinos, la endometriosis y los trastornos ováricos está impulsando significativamente la demanda de dispositivos ginecológicos diagnósticos y quirúrgicos. Ampliar la conciencia sobre la salud de las mujeres, junto con los programas de detección del cáncer de cuello uterino dirigidos por el gobierno y las iniciativas de salud preventiva, está aumentando las tasas de diagnóstico tempranas. Los proveedores de atención médica están adoptando cada vez más dispositivos avanzados de imagen, colposcopia y biopsia para mejorar la precisión de detección y los resultados del tratamiento. Por ejemplo, la adopción creciente de programas de detección del VPH combinados con diagnósticos basados en colposcopia pone de relieve el creciente énfasis en la intervención temprana y la gestión de enfermedades.

Restricción clave / desafío: Alto costo de los sistemas quirúrgicos ginecológicos avanzados

Una restricción importante en el mercado de dispositivos ginecológicos es el alto costo asociado con sistemas quirúrgicos avanzados, incluyendo plataformas con ayuda robótica, dispositivos de imagen de alta gama e instrumentos quirúrgicos mínimamente invasivos. Estas tecnologías requieren una inversión importante de capital, junto con costos continuos de mantenimiento, capacitación y consumibles, que pueden limitar la adopción en entornos de salud de bajos y medianos ingresos. Los hospitales y clínicas más pequeños a menudo dependen de instrumentos quirúrgicos convencionales debido a limitaciones presupuestarias y apoyo limitado al reembolso. Por ejemplo, el despliegue limitado de sistemas de cirugía ginecológica robótica en los hospitales públicos con limitaciones de recursos refleja los problemas de asequibilidad que limitan la penetración más amplia del mercado.

Oportunidad de Mercado Clave: Ampliación de Diagnósticos de IA y Atención Ginecológica Ambulatoria

La integración de las tecnologías de inteligencia artificial y de imagen digital en el diagnóstico ginecológico presenta una importante oportunidad de mercado permitiendo una detección temprana, rápida y más precisa de condiciones como el cáncer cervical, los fibroides y la endometriosis. Al mismo tiempo, el cambio hacia el cuidado ambulatorio y ambulatorio basado en centros quirúrgicos está creando una fuerte demanda de dispositivos ginecológicos portátiles, de uso único y rentables que reducen la carga hospitalaria y mejoran la accesibilidad del paciente. Los fabricantes de dispositivos se centran cada vez más en sistemas inteligentes de colposcopia, plataformas de ultrasonido asistida por AI y instrumentos desechables mínimamente invasivos para atender necesidades clínicas en evolución. Por ejemplo, el creciente despliegue de herramientas de detección cervical basadas en IA en programas comunitarios de salud pone de relieve el creciente papel de la transformación digital en la ampliación del acceso a la atención médica de las mujeres.

Ginecological Devices Market Scope

El mercado de dispositivos ginecológicos se segmenta sobre la base del tipo de producto, aplicación y usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el Mercado de Dispositivos Ginecológicos se segmenta en dispositivos de endoscopia ginecológica, dispositivos de ablación endometrial, sistemas de gestión de fluidos, esterilización femenina y dispositivos anticonceptivos, instrumentos manuales, sistemas de diagnóstico de imágenes y software. El segmento de Dispositivos de Endoscopia Ginecológica dominaba el mercado con una participación del 35,48% en 2025, debido a la adopción de procedimientos quirúrgicos mínimamente invasivos como la histeroscopia y laparoscopia en hospitales y clínicas especializadas. Estos dispositivos proporcionan una visualización de alta precisión, un trauma quirúrgico reducido y una recuperación más rápida del paciente, por lo que son la opción preferida para tratar los fibroides, la endometriosis y los trastornos ováricos. Los avances tecnológicos continuos en la resolución de imágenes y la minimización de instrumentos están fortaleciendo aún más la adopción. La creciente demanda de cirugías ginecológicas ambulatorias también contribuye a la expansión del mercado. Aumentar la integración con la imagen digital y la orientación quirúrgica con ayuda de IA está mejorando la exactitud procesal. La fuerte preferencia por técnicas mínimamente invasivas sigue reforzando el dominio de este segmento.

Se proyecta que el segmento de Sistemas de Diagnóstico registrará el crecimiento más rápido en una CAGR del 7,6% entre 2026 y 2033, impulsado por la creciente demanda de detección temprana y precisa de enfermedades ginecológicas como el cáncer cervical y las anomalías uterinas. Los sistemas avanzados de ultrasonido, los colposcopios y las plataformas de imagen habilitadas para IA están mejorando la precisión de diagnóstico y reduciendo las tasas de detección falsas. Aumentar la conciencia de los programas de atención preventiva y de detección dirigidos por el gobierno está impulsando significativamente la adopción. La ampliación del acceso a los servicios de salud de las mujeres en las economías emergentes está apoyando aún más el crecimiento. La integración de herramientas de inteligencia artificial y patología digital está mejorando la eficiencia del flujo de trabajo en centros de diagnóstico. El aumento del cambio hacia técnicas de diagnóstico no invasivas también está acelerando la demanda de soluciones basadas en imágenes.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en fibromas uterinos, trastornos ováricos, cáncer cervical, endometriosis, fertilidad " atención al embarazo y anticoncepción. El segmento de Fibroides Uterine dominaba el mercado con una cuota de 32,14% en 2025, impulsada por la alta prevalencia mundial de fibromas entre las mujeres en edad reproductiva. Aumentar el uso de dispositivos quirúrgicos mínimamente invasivos y tecnologías de ablación está mejorando significativamente los resultados del tratamiento. El aumento de las tasas de hospitalización y las intervenciones quirúrgicas para la gestión fibroidea están apoyando aún más el crecimiento del segmento. Los avances en procedimientos histeroscópicos y laparoscópicos permiten opciones de tratamiento eficaces y menos invasivas. El aumento de la conciencia y el diagnóstico precoz también contribuyen a una adopción de tratamiento más elevada. El enfoque clínico fuerte en la preservación de la fertilidad refuerza la demanda de dispositivos de tratamiento avanzados.

Se espera que el segmento Cáncer de Cervical sea testigo del crecimiento más rápido en un CAGR del 7,8% de 2026 a 2033, impulsado por la expansión de los programas de detección global y el creciente énfasis en la detección temprana. Aumentar la adopción de dispositivos de prueba de VPH, colposcopia y biopsia está mejorando la precisión de diagnóstico y las tasas de intervención temprana. Las iniciativas gubernamentales que promueven programas de sensibilización y vacunación contra el cáncer de cuello uterino están acelerando aún más la demanda. Los avances tecnológicos en la imagen diagnóstica y las herramientas de detección con ayuda de inteligencia artificial están mejorando la eficiencia de la detección. La creciente inversión sanitaria en las regiones en desarrollo está mejorando el acceso a la infraestructura de diagnóstico. El aumento de los objetivos de reducción de la mortalidad también está impulsando la adopción de soluciones avanzadas de detección.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, centros de diagnóstico y otros. El segmento de Hospitales dominaba el mercado con una cuota del 66,35% en 2025, debido a la alta entrada de pacientes, disponibilidad de infraestructura quirúrgica avanzada y presencia de especialistas ginecológicos cualificados. Los hospitales siguen siendo los centros primarios para cirugías ginecológicas complejas y procedimientos de diagnóstico. El aumento de la adopción de sistemas quirúrgicos mínimamente invasivos está fortaleciendo aún más la utilización hospitalaria. La disponibilidad de servicios integrados de diagnóstico y tratamiento aumenta la eficiencia procesal. Los sólidos marcos de reembolso en las regiones desarrolladas también apoyan el dominio hospitalario. Las inversiones continuas en la mejora de los departamentos de ginecología refuerzan su posición de liderazgo.

Se proyecta que el segmento Centros de Diagnóstico registrará el crecimiento más rápido en un CAGR del 7,3% del 2026 al 2033, impulsado por la creciente demanda de servicios de detección de enfermedades tempranas y de detección preventiva. Aumentar el uso de sistemas avanzados de imagen y herramientas de diagnóstico habilitadas para IA está mejorando la precisión y el tiempo de rotación. La creciente preferencia por los servicios de diagnóstico ambulatorio está reduciendo la dependencia de la atención hospitalaria. Ampliar la infraestructura sanitaria en las economías emergentes está apoyando aún más el crecimiento de los segmentos. Aumentar la conciencia de los programas de detección de la salud de las mujeres está fomentando la participación de los pacientes. Los servicios de diagnóstico rentables y accesibles hacen que este segmento sea cada vez más atractivo.

Gynecological Devices Market Regional Analysis

América del Norte dominaba el Mercado de Dispositivos Ginecológicos con la mayor proporción de ingresos del 38,42% en 2025, apoyado por infraestructuras sanitarias avanzadas, alta adopción de procedimientos mínimamente invasivos y fuerte presencia de las principales empresas de dispositivos médicos. La región también se beneficia de programas de detección bien establecidos, políticas de reembolso favorables y una fuerte conciencia de la salud y la atención preventiva de las mujeres. El aumento de la utilización de cirugía asistida por robots, sistemas avanzados de imagen y herramientas de diagnóstico habilitadas para IA sigue fortaleciendo los resultados clínicos en hospitales y clínicas especializadas. La creciente incidencia de trastornos ginecológicos e innovación tecnológica continua refuerza aún más la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Gynecological Devices Market Insight

El mercado de dispositivos ginecológicos de EE.UU. está presenciando un fuerte crecimiento debido a la infraestructura hospitalaria avanzada, la alta adopción de procedimientos ginecológicos asistidos por robot y mínimamente invasivos, y la fuerte presencia de los principales fabricantes mundiales de dispositivos médicos. El país se beneficia de programas bien establecidos de detección del cáncer de cuello uterino, políticas favorables de reembolso y una alta conciencia de la salud de las mujeres preventivas. Aumentar la integración de la imagen diagnóstica habilitada por AI, sistemas de histeroscopia y tecnologías laparoscópicas está mejorando la precisión clínica y los resultados del tratamiento. La creciente prevalencia de fibroides uterinos, endometriosis y otros trastornos ginecológicos es mayor demanda de conducción. La innovación continua y las fuertes inversiones de RículoD siguen posicionando a Estados Unidos como el mercado más influyente de la región.

Europe Gynecological Devices Market Insight

El mercado de dispositivos ginecológicos en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por sistemas sanitarios sólidos, iniciativas gubernamentales de apoyo para la salud de las mujeres y la adopción de tecnologías quirúrgicas mínimamente invasivas. El uso generalizado de sistemas avanzados de diagnóstico de imágenes, dispositivos de colposcopia y herramientas quirúrgicas endoscópicas está apoyando la expansión del mercado en hospitales y clínicas especializadas. El aumento de las inversiones en infraestructura de salud digital y diagnósticos asistidos por IA están mejorando los resultados de detección y tratamiento de enfermedades tempranas. Las normas regulatorias estrictas y un fuerte enfoque en la seguridad de los pacientes impulsan la adopción de tecnología. La innovación continua en técnicas quirúrgicas y la creciente demanda de procedimientos ambulatorios siguen fortaleciendo la posición de Europa en el mercado.

U.K. Gynecological Devices Market Insight

El mercado de dispositivos ginecológicos del Reino Unido está experimentando un crecimiento constante, apoyado por la creciente adopción de tecnologías avanzadas de diagnóstico y cirugía en sistemas públicos y privados de salud. El aumento de las inversiones en los programas de salud de las mujeres y las iniciativas de detección temprana del cáncer están impulsando la demanda de dispositivos de colposcopia, ecografía e histeroscopia. La integración de la IA y la imagen digital en los flujos de trabajo diagnósticos está mejorando la precisión y eficiencia en la toma de decisiones clínicas. La creciente preferencia por procedimientos mínimamente invasivos y cuidados ambulatorios está apoyando aún más la expansión del mercado. Una fuerte presencia de profesionales sanitarios cualificados y esfuerzos continuos de modernización impulsados por NHS están mejorando el crecimiento general del mercado.

Alemania Gynecological Devices Market Insight

El mercado de dispositivos ginecológicos de Alemania se está expandiendo constantemente debido a su fuerte base de fabricación de dispositivos médicos, infraestructura hospitalaria avanzada y un alto enfoque en la innovación clínica. Los hospitales y clínicas especializadas están adoptando sistemas de cirugía con ayuda robótica, dispositivos endoscópicos y tecnologías avanzadas para tratamientos ginecológicos. El creciente énfasis en la medicina de precisión y procedimientos mínimamente invasivos está acelerando aún más la adopción de dispositivos. Las intensas actividades de investigación y desarrollo en tecnología médica y políticas favorables de reembolso de la salud están apoyando el crecimiento del mercado. La innovación continua en sistemas quirúrgicos y diagnósticos sigue posicionando a Alemania como un mercado europeo clave.

Mercado de Dispositivos Ginecológicos de Asia y el Pacífico

Se espera que el mercado de dispositivos ginecológicos de Asia y el Pacífico experimente un rápido crecimiento, impulsado por la mejora de la infraestructura sanitaria, el aumento de la conciencia sobre la salud de las mujeres y el aumento del acceso a la atención diagnóstica y quirúrgica en países como China, India y Japón. Ampliar las iniciativas gubernamentales para la detección del cáncer de cuello uterino y la atención de la salud materna están impulsando significativamente la adopción de dispositivos. La creciente penetración de tecnologías quirúrgicas mínimamente invasivas y el aumento de las inversiones en la modernización de los hospitales están apoyando la expansión regional. El aumento del turismo médico y la ampliación de las instalaciones privadas de salud están acelerando aún más la demanda. Además, el aumento de la carga de los trastornos ginecológicos está impulsando un fuerte crecimiento del mercado en las economías emergentes.

Japan Gynecological Devices Market Insight

El mercado de dispositivos ginecológicos de Japón es testigo de un crecimiento constante debido a sistemas avanzados de salud, un fuerte enfoque en la detección temprana de enfermedades y una alta adopción de tecnologías médicas innovadoras. Los hospitales y las clínicas utilizan cada vez más sistemas avanzados de imagen, dispositivos histeroscópicos y plataformas quirúrgicas con ayuda robótica para tratamientos ginecológicos. La integración de los métodos de diagnóstico y medicina de precisión habilitados por AI está mejorando los resultados clínicos. El envejecimiento de la población femenina del país también contribuye a una mayor demanda de atención ginecológica. La innovación tecnológica continua y las normas reglamentarias firmes están apoyando aún más el desarrollo del mercado.

China Ginecological Devices Market Insight

El mercado de dispositivos ginecológicos de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento de la conciencia de la salud reproductiva de las mujeres y el aumento del enfoque gubernamental en los programas de detección temprana de enfermedades. Aumentar la adopción de sistemas avanzados de diagnóstico por imágenes, dispositivos quirúrgicos mínimamente invasivos y soluciones sanitarias impulsadas por IA está aumentando significativamente la demanda del mercado. La urbanización rápida y el aumento del acceso a la atención ginecológica especializada están apoyando aún más el crecimiento. Las fuertes inversiones en modernización hospitalaria y fabricación de dispositivos médicos domésticos están mejorando la disponibilidad del mercado. El aumento de la prevalencia de trastornos ginecológicos sigue situando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Mercado de Dispositivos Ginecológicos Compartir

La industria de dispositivos ginecológicos está dirigida principalmente por empresas bien establecidas, incluyendo:

- Hologic, Inc. (U.S.)

- Medtronic (Irlanda)

- CooperSurgical, Inc. (U.S.)

- Olympus Corporation (Japón)

- Karl Storz SE " Co. KG (Alemania)

- Richard Wolf GmbH (Alemania)

- Stryker (Estados Unidos)

- Boston Scientific Corporation (Estados Unidos)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- BD (U.S.)

- Cook (U.S.)

- Intuitive Surgical, Inc. (U.S.)

- GE HealthCare (Estados Unidos)

- Siemens Healthineers AG (Alemania)

- FUJIFILM Holdings Corporation (Japón)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Smith & Nephew (U.K.)

- Teleflex Incorporated (Estados Unidos)

- Braun SE (Alemania)

- Zimmer Biomet (Estados Unidos)

Novedades en el mercado de dispositivos ginecológicos

- En junio de 2023, DYSIS Medical recibió un reconocimiento regulatorio ampliado para su Sistema de Colposcopia DYSIS, una plataforma digital avanzada de colposcopia utilizada en la detección del cáncer cervical y detección de lesiones precancerosas. El sistema combina imágenes digitales con análisis automatizados para mejorar la precisión y estandarización en los exámenes cervicales. Este avance apoya programas de detección temprana y fortalece iniciativas globales de detección del cáncer cervical. También destaca la creciente adopción de herramientas de diagnóstico con ayuda de AI en la salud de las mujeres

- En marzo de 2022, Olympus Corporation continuó la expansión global de sus plataformas avanzadas de endoscopia e imágenes utilizadas en procedimientos ginecológicos como la histeroscopia y laparoscopia. Estos sistemas cuentan con una visualización de alta definición y una ergonomía mejorada diseñada para mejorar la precisión de diagnóstico y la precisión quirúrgica. Los avances apoyan intervenciones mínimamente invasivas y mejoran la eficiencia del flujo de trabajo en hospitales y clínicas especializadas. Este desarrollo refleja la creciente innovación en tecnologías de imagen para la salud de las mujeres

- En diciembre de 2021, Hologic, líder mundial en diagnósticos de salud e imágenes médicas de las mujeres, anunció la finalización de su adquisición de Gynesonics, el desarrollador del Sistema Sonata® para la ablación fibroide transcervical. El sistema Sonata permite el tratamiento sin incisión de los fibroides uterinos utilizando la guía intrauterina de ultrasonido y la energía de radiofrecuencia. Esta adquisición amplió la cartera de tratamiento ginecológico mínimamente invasiva de Hologic y fortaleció su posición en tecnologías de gestión fibroide uterina. También reforzó el cambio hacia procedimientos ginecológicos ambulatorios

- En noviembre de 2021, CooperSurgical, filial de CooperCompanies, anunció la adquisición de AEGEA Medical, el desarrollador del sistema de ablación de vapor de agua MaraTM utilizado para tratar el sangrado menstrual pesado causado por los fibromas uterinos. El sistema ofrece una opción de tratamiento mínimamente invasiva y de oficina para la atención de la salud de las mujeres. Esta adquisición fortaleció la cartera de CooperSurgical en soluciones de tratamiento ginecológico mínimamente invasivas y amplió su presencia en el segmento de atención uterina. El acuerdo puso de relieve la creciente consolidación de las tecnologías de salud de las mujeres

- En octubre de 2021, Medtronic, una empresa líder en tecnología médica, anunció que su sistema HugoTM Robotic-Assisted Surgery (RAS) recibió la aprobación CE Mark en Europa para su uso en procedimientos quirúrgicos ginecológicos y otros procedimientos quirúrgicos mínimamente invasivos. El sistema está diseñado para soportar cirugías laparoscópicas complejas con mayor precisión, visualización 3D y arquitectura modular, permitiendo una adopción más amplia de cirugía robótica en hospitales y centros quirúrgicos. Este hito marcó la entrada de Medtronic en el mercado de cirugía robótica de tejido blando, incluyendo aplicaciones ginecológicas como la histerectomía y el tratamiento de la endometriosis. También fortaleció la competencia en el espacio robótico quirúrgico global

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.