Global Gynecology Surgical Instruments Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.00 Billion

USD

5.24 Billion

2024

2032

USD

3.00 Billion

USD

5.24 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 5.24 Billion | |

| % | |

|

Segmentación del mercado global de instrumental quirúrgico ginecológico por tipo (fórceps, tijeras, trócares, portaagujas, espéculos vaginales, dilatadores, etc.), aplicación (laparoscopia, histeroscopia, dilatación y curetaje, colposcopia, etc.), usuario final (hospitales, clínicas y centros de cirugía ambulatoria): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de instrumentos quirúrgicos para ginecología

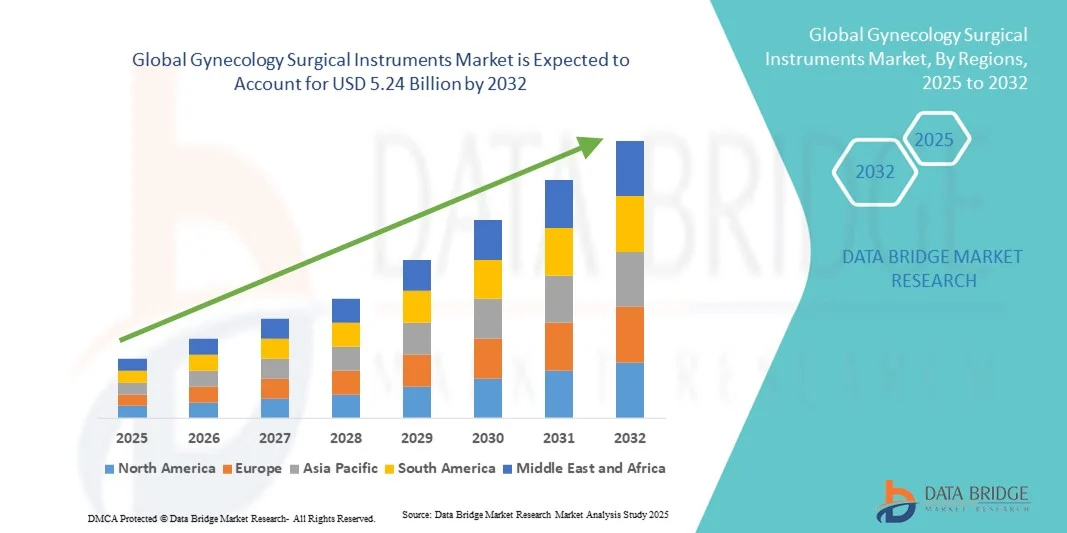

- El tamaño del mercado global de instrumentos quirúrgicos de ginecología se valoró en USD 3.00 mil millones en 2024 y se espera que alcance los USD 5.24 mil millones para 2032 , con una CAGR de 7,23% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos ginecológicos, el aumento de los procedimientos quirúrgicos y los avances tecnológicos en instrumentos mínimamente invasivos, que están mejorando los resultados clínicos y la seguridad del paciente.

- Además, la creciente inversión en atención médica, la mayor demanda de soluciones avanzadas de diagnóstico y tratamiento, y la creciente adopción de cirugías asistidas por robot están consolidando el instrumental quirúrgico ginecológico como un componente fundamental de la atención médica femenina moderna. Estos factores convergentes están acelerando la adopción de estas soluciones, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de instrumental quirúrgico ginecológico

- Los instrumentos quirúrgicos ginecológicos, que incluyen fórceps, tijeras, trócares y curetas, son herramientas esenciales en procedimientos como la histerectomía, la cesárea, la laparoscopia y otras cirugías ginecológicas, debido a su precisión, confiabilidad y función en la mejora de los resultados de los pacientes mediante técnicas mínimamente invasivas.

- La creciente demanda de instrumentos quirúrgicos ginecológicos se debe principalmente a la creciente incidencia de trastornos ginecológicos, la creciente conciencia sobre la salud de las mujeres y la creciente preferencia por procedimientos mínimamente invasivos y asistidos por robot que reducen el tiempo de recuperación y los riesgos quirúrgicos.

- América del Norte dominó el mercado de instrumentos quirúrgicos de ginecología con la mayor participación en los ingresos del 44,2 % en 2024, caracterizado por una infraestructura de atención médica avanzada, una alta adopción de soluciones quirúrgicas innovadoras y una fuerte presencia de fabricantes líderes de dispositivos médicos, mientras que Estados Unidos fue testigo de un sólido crecimiento en los volúmenes quirúrgicos respaldado por un reembolso favorable y la integración de la tecnología.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de instrumentos quirúrgicos ginecológicos durante el período de pronóstico debido al aumento del gasto en atención médica, la expansión del turismo médico y el aumento de las inversiones en servicios de atención médica para mujeres.

- El segmento de fórceps dominó el mercado de instrumentos quirúrgicos de ginecología con una participación de mercado del 32,9 % en 2024, impulsado por sus amplias aplicaciones clínicas, rentabilidad y papel indispensable en una variedad de procedimientos ginecológicos.

Alcance del informe y segmentación del mercado de instrumentos quirúrgicos para ginecología

|

Atributos |

Perspectivas clave del mercado de instrumentos quirúrgicos para ginecología |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de instrumentos quirúrgicos para ginecología

Avance hacia cirugías mínimamente invasivas y asistidas por robot

- Una tendencia significativa y en aceleración en el mercado mundial de instrumentos quirúrgicos de ginecología es la creciente adopción de técnicas quirúrgicas mínimamente invasivas y asistidas por robot, impulsada por la demanda de tiempos de recuperación más cortos, menores riesgos quirúrgicos y mejores resultados para los pacientes.

- Por ejemplo, el sistema da Vinci de Intuitive Surgical se ha utilizado cada vez más en procedimientos ginecológicos, lo que permite una mayor precisión y reduce las complicaciones postoperatorias. De igual manera, Medtronic ha ampliado su cartera de instrumentos mínimamente invasivos diseñados para cirugías de salud femenina.

- La integración de la robótica y la imagenología avanzada con el instrumental quirúrgico ginecológico permite a los cirujanos realizar procedimientos complejos con mayor precisión y flexibilidad, reduciendo errores y mejorando la eficiencia clínica. Por ejemplo, las plataformas asistidas por robot de Zimmer Biomet se están adoptando en aplicaciones ginecológicas para proporcionar datos en tiempo real y optimizar la planificación quirúrgica.

- La combinación perfecta de sistemas robóticos, visualización de alta definición e instrumentos de precisión permite un mayor control, incisiones más pequeñas y una ergonomía mejorada para los cirujanos, transformando así los flujos de trabajo operatorios.

- Esta tendencia hacia intervenciones menos invasivas y tecnológicamente avanzadas está transformando las expectativas de la cirugía ginecológica. Por ello, empresas como Olympus están desarrollando instrumental quirúrgico endoscópico avanzado y compatible con robótica para consolidar su posición en el mercado.

- La demanda de instrumentos quirúrgicos ginecológicos mínimamente invasivos y asistidos por robot está creciendo rápidamente en hospitales y clínicas especializadas, a medida que los proveedores de atención médica priorizan cada vez más la eficiencia, la satisfacción del paciente y los mejores resultados quirúrgicos.

Dinámica del mercado de instrumental quirúrgico ginecológico

Conductor

El aumento de los volúmenes quirúrgicos se debe al aumento de los trastornos ginecológicos

- La creciente prevalencia de trastornos ginecológicos como fibromas, endometriosis y quistes ováricos, junto con el aumento de las tasas de intervención quirúrgica, es un factor importante para la creciente demanda de instrumentos quirúrgicos ginecológicos.

- Por ejemplo, en marzo de 2024, CooperSurgical lanzó una nueva gama de instrumentos histeroscópicos destinados a mejorar la eficiencia quirúrgica y la seguridad de las pacientes en procedimientos ginecológicos mínimamente invasivos. Se espera que estos avances impulsen la expansión del mercado en los próximos años.

- A medida que aumenta la conciencia sobre la salud de la mujer y más pacientes buscan tratamiento quirúrgico, la demanda de instrumentos avanzados que ofrezcan precisión, seguridad y eficiencia continúa creciendo, lo que crea un fuerte impulso en el mercado.

- Además, las crecientes inversiones mundiales en la atención sanitaria de la mujer y la modernización de los departamentos quirúrgicos de los hospitales están haciendo que los instrumentos quirúrgicos ginecológicos sean indispensables para mejorar los resultados de los procedimientos.

- La conveniencia de herramientas avanzadas que reducen el tiempo operatorio, permiten técnicas mínimamente invasivas y mejoran las tasas de recuperación son factores clave que impulsan su adopción en hospitales y clínicas especializadas de todo el mundo. La tendencia hacia procedimientos ambulatorios y en centros de día está impulsando aún más la demanda.

Restricción/Desafío

Alto costo de los instrumentos avanzados y estricto cumplimiento normativo

- Las preocupaciones en torno al alto costo de los instrumentos ginecológicos robóticos avanzados y mínimamente invasivos, junto con los estrictos requisitos regulatorios para los dispositivos médicos, plantean desafíos importantes para una adopción más amplia.

- Por ejemplo, las demoras regulatorias en la aprobación de nuevos instrumentos laparoscópicos y asistidos por robot en Europa han ralentizado su penetración en el mercado, lo que ha generado obstáculos para los fabricantes.

- Abordar estas barreras mediante diseños optimizados en costes, estrategias de atención médica basadas en el valor añadido y el cumplimiento de estrictos marcos de cumplimiento es esencial para fortalecer la confianza de los proveedores. Empresas como Karl Storz priorizan las certificaciones de cumplimiento y los estándares globales de seguridad para reforzar el posicionamiento de su marca.

- Además, la carga financiera de los instrumentos robóticos y avanzados de alto precio puede restringir su adopción en regiones de ingresos bajos y medios, lo que limita el acceso para muchos profesionales de la salud. Si bien los instrumentos reutilizables y modulares han reducido los costos, las inversiones iniciales siguen siendo sustanciales.

- Si bien los desafíos de asequibilidad se están abordando gradualmente mediante alternativas rentables, el precio superior percibido para la tecnología quirúrgica avanzada continúa obstaculizando su adopción generalizada, en particular en regiones sensibles a los precios.

- Superar estos desafíos mediante el apoyo gubernamental, programas de capacitación e innovaciones asequibles será crucial para garantizar un acceso equitativo y un crecimiento sostenido del mercado.

Mercado de instrumentos quirúrgicos para ginecología

El mercado está segmentado según el tipo, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado de instrumental quirúrgico ginecológico se segmenta en fórceps, tijeras, trócares, portaagujas, espéculos vaginales, dilatadores y otros. El segmento de fórceps dominó el mercado con la mayor cuota de mercado, un 32,9%, en 2024, gracias a su amplio uso en diversos procedimientos ginecológicos, como la histerectomía, la cesárea y la laparoscopia. Los cirujanos priorizan los fórceps por su precisión, fiabilidad y versatilidad en la manipulación de tejidos y la sutura. Esta alta adopción también se ve respaldada por las continuas innovaciones en diseño ergonómico y recubrimientos especializados que mejoran el agarre y reducen el traumatismo tisular. Además, los hospitales y clínicas prefieren los fórceps por su reutilización y rentabilidad frente a las alternativas desechables. Este segmento registra una demanda constante tanto en los mercados desarrollados como en los emergentes, especialmente donde las cirugías mínimamente invasivas se están convirtiendo en la norma. Los fórceps se consideran indispensables en la ginecología operatoria, lo que contribuye a su sostenido dominio del mercado.

Se prevé que el segmento de trócares experimente la tasa de crecimiento más rápida, del 20 %, entre 2025 y 2032, impulsada por la creciente adopción de cirugías laparoscópicas y asistidas por robot. Los trócares proporcionan un acceso seguro y controlado a la cavidad abdominal, lo que los hace cruciales para procedimientos mínimamente invasivos. La creciente preferencia por incisiones más pequeñas, la reducción del dolor postoperatorio y una recuperación más rápida ha impulsado a los cirujanos a recurrir cada vez más a diseños de trócares avanzados. Innovaciones como los trócares sin bisturí, ópticos y de un solo uso están impulsando aún más la demanda. El creciente número de procedimientos quirúrgicos ambulatorios y ambulatorios también contribuye al rápido crecimiento del segmento. Los trócares están cobrando especial importancia en Asia-Pacífico debido al aumento de las inversiones en infraestructura sanitaria y al creciente volumen quirúrgico.

- Por aplicación

Según su aplicación, el mercado de instrumental quirúrgico ginecológico se segmenta en laparoscopia, histeroscopia, dilatación y legrado, colposcopia, entre otros. El segmento de laparoscopia dominó el mercado con la mayor cuota de mercado (40%) en 2024, debido a la creciente preferencia por las cirugías ginecológicas mínimamente invasivas. El instrumental laparoscópico reduce la estancia hospitalaria, el dolor posoperatorio y el tiempo de recuperación, lo que lo hace favorable entre pacientes y profesionales sanitarios. Los cirujanos prefieren los procedimientos laparoscópicos para cirugías complejas, como la miomectomía y la cistectomía ovárica, debido a su mayor precisión y mejor visualización. Este segmento se apoya en avances tecnológicos como la imagen de alta definición, el diseño ergonómico de los instrumentales y los dispositivos de energía. La laparoscopia también se adopta ampliamente en regiones desarrolladas con infraestructura quirúrgica avanzada. Los hospitales invierten cada vez más en instrumental laparoscópico, lo que refuerza el dominio del mercado de este segmento.

Se prevé que el segmento de la histeroscopia experimente la tasa de crecimiento más rápida, del 18 %, entre 2025 y 2032, impulsada por la creciente prevalencia de trastornos uterinos como fibromas, pólipos y sangrado anormal. Los instrumentos histeroscópicos permiten el diagnóstico y el tratamiento mínimamente invasivos de afecciones intrauterinas. La creciente concienciación sobre la salud femenina y los beneficios de la intervención temprana están acelerando la adopción de procedimientos histeroscópicos. La disponibilidad de sistemas endoscópicos avanzados, junto con los programas de formación para ginecólogos, impulsa aún más el crecimiento. Los mercados emergentes, con un mayor acceso a la atención médica y un mayor volumen de procedimientos ginecológicos, están experimentando una fuerte adopción. El segmento se beneficia de la expansión de la capacidad quirúrgica ambulatoria de los hospitales y centros de cirugía ambulatoria.

- Por el usuario final

En función del usuario final, el mercado de instrumental quirúrgico ginecológico se segmenta en hospitales y clínicas, y centros de cirugía ambulatoria. El segmento de hospitales y clínicas dominó el mercado con la mayor participación del 68% en 2024, atribuido al elevado número de procedimientos ginecológicos realizados en entornos hospitalarios. Los hospitales ofrecen infraestructura quirúrgica avanzada, ginecólogos especializados y una amplia gama de instrumental, lo que garantiza el uso de herramientas quirúrgicas tanto básicas como avanzadas. Los grandes hospitales también priorizan la calidad, la durabilidad y el cumplimiento de las normas regulatorias del instrumental, lo que impulsa una demanda constante. El segmento se beneficia de las inversiones continuas en departamentos de salud femenina y programas de cirugía mínimamente invasiva. Además, los hospitales en regiones desarrolladas cuentan con procesos de adquisición estandarizados que favorecen a los proveedores de instrumental establecidos. El dominio del segmento se ve reforzado por la creciente población de pacientes que requieren intervenciones ginecológicas quirúrgicas.

Se prevé que el segmento de centros de cirugía ambulatoria registre la tasa de crecimiento más rápida, del 16 %, entre 2025 y 2032, impulsada por la creciente preferencia por los procedimientos ginecológicos ambulatorios. Los centros de cirugía ambulatoria (CAA) ofrecen atención rentable y eficiente para procedimientos como la histeroscopia, la laparoscopia y la dilatación y el legrado, ofreciendo tiempos de recuperación más cortos y menores gastos generales hospitalarios. Este crecimiento se ve impulsado además por el aumento de las inversiones en instalaciones quirúrgicas ambulatorias modernas y la adopción de instrumental mínimamente invasivo. Los CAA atraen a pacientes que buscan comodidad, tiempos de espera reducidos y menores costos de procedimiento. Los proveedores de instrumental avanzado se centran cada vez más en los CAA con herramientas quirúrgicas ginecológicas compactas, versátiles y fáciles de usar. Esta tendencia es especialmente pronunciada en Norteamérica y Asia-Pacífico, donde la adopción de la cirugía ambulatoria está en rápido aumento.

Análisis regional del mercado de instrumental quirúrgico ginecológico

- América del Norte dominó el mercado de instrumentos quirúrgicos de ginecología con la mayor participación en los ingresos del 44,2 % en 2024, caracterizado por una infraestructura de atención médica avanzada, una alta adopción de soluciones quirúrgicas innovadoras y una fuerte presencia de los principales fabricantes de dispositivos médicos.

- Los hospitales y clínicas de la región priorizan los instrumentos avanzados que mejoran la precisión, reducen el tiempo operatorio y mejoran los resultados de los pacientes, lo que impulsa una demanda constante de herramientas quirúrgicas de alta calidad.

- Esta adopción generalizada está respaldada además por fuertes inversiones en atención médica, políticas de reembolso favorables, una fuerza laboral médica calificada y una población tecnológicamente avanzada, lo que establece a América del Norte como un mercado líder para instrumentos quirúrgicos ginecológicos tanto en entornos hospitalarios como ambulatorios.

Perspectiva del mercado de instrumentos quirúrgicos ginecológicos en EE. UU.

El mercado estadounidense de instrumental quirúrgico ginecológico captó la mayor participación en los ingresos, con aproximadamente el 42%, en 2024 en Norteamérica, impulsado por la alta prevalencia de trastornos ginecológicos y la creciente adopción de cirugías mínimamente invasivas y asistidas por robot. Los hospitales y las clínicas especializadas priorizan el instrumental avanzado que mejora la precisión quirúrgica, reduce el tiempo operatorio y mejora la recuperación de las pacientes. La creciente preferencia por los procedimientos ambulatorios y los centros de cirugía ambulatoria, sumada a las fuertes inversiones en infraestructura para la salud femenina, impulsa aún más el crecimiento del mercado. Además, la integración de sistemas asistidos por robot, imágenes endoscópicas e instrumental energético contribuye significativamente a la expansión del mercado estadounidense.

Análisis del mercado europeo de instrumentos quirúrgicos ginecológicos

Se proyecta que el mercado europeo de instrumental quirúrgico ginecológico se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento del volumen quirúrgico, la mayor concienciación sobre la salud femenina y la adopción de tecnologías quirúrgicas mínimamente invasivas avanzadas. La creciente urbanización, sumada a los sistemas de salud consolidados, está impulsando la demanda de instrumental quirúrgico ginecológico en hospitales y clínicas. Los profesionales europeos también se sienten atraídos por la precisión, la durabilidad y el cumplimiento normativo de este instrumental. La región está experimentando un crecimiento notable en histeroscopia, laparoscopia y procedimientos quirúrgicos ambulatorios, con la incorporación de instrumental tanto en nuevos hospitales como en la modernización de las instalaciones existentes.

Análisis del mercado de instrumentos quirúrgicos ginecológicos en el Reino Unido

Se prevé que el mercado británico de instrumental quirúrgico ginecológico crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente adopción de cirugías ginecológicas mínimamente invasivas y asistidas por robot. La preocupación por la salud femenina y el creciente número de intervenciones quirúrgicas están animando a hospitales y clínicas a invertir en instrumental quirúrgico avanzado. Se espera que la sólida infraestructura sanitaria del Reino Unido, la alta concienciación de los pacientes y las consolidadas cadenas de suministro médico y de comercio electrónico sigan impulsando el crecimiento del mercado. Además, la tendencia hacia los procedimientos ambulatorios y las cirugías ambulatorias está impulsando la demanda de instrumental compacto y versátil.

Análisis del mercado alemán de instrumentos quirúrgicos ginecológicos

Se espera que el mercado alemán de instrumental quirúrgico ginecológico crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre los problemas de salud femenina y la demanda de soluciones quirúrgicas tecnológicamente avanzadas. La sólida infraestructura sanitaria alemana, su enfoque en la innovación quirúrgica y su estricto cumplimiento de las normas regulatorias promueven la adopción de instrumental de precisión tanto en hospitales como en centros ambulatorios. La integración de instrumental en procedimientos mínimamente invasivos y asistidos por robot es cada vez más frecuente, con una marcada preferencia por la calidad, la durabilidad y la seguridad del paciente, en consonancia con las expectativas de la atención sanitaria local.

Análisis del mercado de instrumentos quirúrgicos ginecológicos en Asia-Pacífico

Se prevé que el mercado de instrumental quirúrgico ginecológico en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de los procedimientos quirúrgicos, el incremento del gasto sanitario y la creciente concienciación sobre la salud femenina en países como China, Japón e India. La expansión de hospitales, centros de cirugía ambulatoria y clínicas ambulatorias, junto con las iniciativas gubernamentales que apoyan la infraestructura médica moderna, está impulsando la adopción de instrumental ginecológico avanzado. Además, la región se está consolidando como un centro de fabricación y un mercado de consumo en rápido crecimiento, mejorando la asequibilidad y la accesibilidad del instrumental quirúrgico.

Análisis del mercado de instrumentos quirúrgicos ginecológicos en Japón

El mercado japonés de instrumental quirúrgico ginecológico está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la rápida urbanización y la especialización en técnicas quirúrgicas mínimamente invasivas. Los hospitales y clínicas especializadas japoneses priorizan la seguridad del paciente, la precisión y la integración del instrumental con sistemas robóticos y endoscópicos. El creciente número de procedimientos ambulatorios y sistemas quirúrgicos conectados impulsa el crecimiento. Además, el envejecimiento de la población femenina japonesa es tal que impulsa la demanda de instrumental que permite procedimientos ginecológicos más seguros, rápidos y menos invasivos, tanto en entornos hospitalarios como ambulatorios.

Análisis del mercado de instrumentos quirúrgicos ginecológicos en India

El mercado indio de instrumental quirúrgico ginecológico representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, debido a la creciente prevalencia de trastornos ginecológicos, el crecimiento de la clase media y el rápido desarrollo de la infraestructura sanitaria. India está experimentando una creciente adopción de procedimientos quirúrgicos mínimamente invasivos y ambulatorios, y el instrumental avanzado se está popularizando en hospitales, clínicas y centros de cirugía ambulatoria. Las iniciativas gubernamentales que promueven la salud femenina, el crecimiento del turismo médico y la disponibilidad de instrumental asequible y de alta calidad de proveedores nacionales e internacionales son factores clave que impulsan el crecimiento del mercado en India.

Cuota de mercado de instrumentos quirúrgicos para ginecología

La industria de instrumentos quirúrgicos para ginecología está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- gSource (EE. UU.)

- MedGyn Products, Inc. (EE. UU.)

- Suministros médicos MPM (EE. UU.)

- Angelus Medical and Optical (EE. UU.)

- Jalal Surgical (Pakistán)

- Max Plus India (India)

- Corporación Quirúrgica Nacional (Australia)

- Medicon eG. (Alemania)

- STERIS (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

- Stryker (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- Smith + Nephew (Reino Unido)

- Zimmer Biomet (EE. UU.)

- Karl Storz (Alemania)

- Olympus Corporation (Japón)

- Richard Wolf GmbH (Alemania)

- Aesculap Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de instrumentos quirúrgicos de ginecología?

- En agosto de 2025, Distalmotion recibió la autorización 510(k) de la FDA para su sistema de cirugía robótica Dexter, lo que permite su uso en procedimientos de histerectomía. Este avance marca un paso significativo en la integración de la asistencia robótica en las cirugías ginecológicas, mejorando la precisión y reduciendo los tiempos de recuperación de las pacientes.

- En junio de 2025, Minerva Surgical presentó el HERizon Hysto-Kit, un kit preensamblado de un solo uso, diseñado para simplificar los procedimientos de histeroscopia en la consulta. Esta innovación busca ahorrar tiempo, reducir la complejidad de la configuración y mantener la consistencia de los procedimientos en entornos ambulatorios, lo que refleja la transición de la industria hacia soluciones quirúrgicas más eficientes y fáciles de usar para el paciente.

- En marzo de 2025, Olympus anunció el lanzamiento de su primera herramienta de toma de decisiones clínicas basada en IA a través de una alianza estratégica con Ziosoft. Esta plataforma está diseñada para optimizar la planificación y la toma de decisiones quirúrgicas, lo que supone un avance significativo en la integración de la inteligencia artificial en las cirugías ginecológicas.

- En enero de 2025, JUNE MEDICAL y Aspen Surgical anunciaron una colaboración estratégica para distribuir el sistema retractor Galaxy II en el mercado estadounidense. Esta alianza busca ampliar el acceso a este versátil dispositivo quirúrgico de autorretención, mejorando la visibilidad y el acceso durante los procedimientos ginecológicos.

- En octubre de 2024, Minerva Surgical firmó una alianza estratégica con Blackmaple Group y WHAAPA para brindar acceso a soluciones de consulta al personal administrativo y clínico de salud femenina. Esta colaboración se centra en mejorar la disponibilidad y la eficiencia del instrumental quirúrgico ginecológico en entornos ambulatorios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.