Global Haemophilia Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.08 Billion

USD

23.50 Billion

2024

2032

USD

13.08 Billion

USD

23.50 Billion

2024

2032

| 2025 –2032 | |

| USD 13.08 Billion | |

| USD 23.50 Billion | |

| % | |

|

Segmentación del mercado global de hemofilia por tratamiento (medicamentos, desmopresina, emicizumab, antifibrinolíticos, terapia de reemplazo de factores, desmopresina y selladores de fibrina, anticuerpos monoclonales, terapia ITI, terapia génica, selladores de fibrina y otros), vía de administración (oral, inyectable y otros), diagnóstico (análisis de sangre, pruebas genéticas y otros), paciente (pediátrico y adulto), tipo (hemofilia A, hemofilia B, hemofilia C y otros), usuarios finales (hospitales, clínicas especializadas, atención domiciliaria y otros), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia en línea y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de la hemofilia

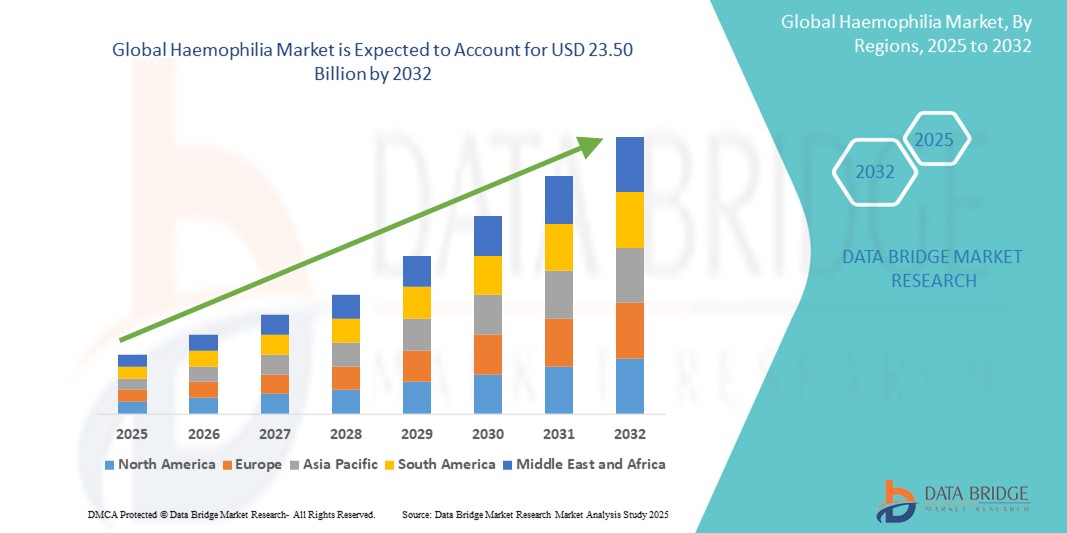

- El tamaño del mercado mundial de hemofilia se valoró en USD 13.08 mil millones en 2024 y se espera que alcance los USD 23.50 mil millones para 2032, con una CAGR del 7,60% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el aumento de las tasas de diagnóstico, un enfoque cada vez mayor en los tratamientos profilácticos y la innovación continua en terapias recombinantes y genéticas para la hemofilia A y B , lo que transforma el panorama del tratamiento para los pacientes a nivel mundial.

- Además, el aumento del gasto sanitario, el mayor acceso a terapias especializadas y las colaboraciones estratégicas entre empresas farmacéuticas están mejorando la disponibilidad y la eficacia de los tratamientos para la hemofilia. Estos factores convergentes están acelerando la adopción de terapias avanzadas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de la hemofilia

- La hemofilia, un trastorno hemorrágico genético poco común que se caracteriza por una deficiencia en los factores de coagulación, sigue siendo un área de enfoque fundamental dentro de los sectores globales de enfermedades raras y terapias especializadas debido a sus necesidades de manejo de por vida y al panorama de tratamiento en evolución.

- La creciente demanda de tratamientos para la hemofilia se ve impulsada principalmente por una mayor concienciación sobre la enfermedad, mayores capacidades de diagnóstico y la creciente adopción de factores recombinantes de acción prolongada y terapias genéticas emergentes destinadas a reducir los episodios de sangrado y la carga del tratamiento.

- América del Norte dominó el mercado de la hemofilia con la mayor participación en los ingresos del 46,3 % en 2024, impulsada por una infraestructura de atención médica avanzada, acceso temprano a terapias novedosas y políticas de reembolso de apoyo, con EE. UU. a la cabeza en ensayos clínicos y la adopción de terapias genéticas de vanguardia y productos de vida media extendida.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de la hemofilia durante el período de pronóstico debido al aumento de las inversiones en atención médica, el aumento de las tasas de diagnóstico y la expansión del acceso a la atención especializada.

- El segmento de hemofilia A dominó el mercado mundial de hemofilia con una participación de mercado del 60,9 % en 2024, atribuido a su mayor prevalencia en comparación con otros tipos y la disponibilidad de una amplia gama de opciones de tratamiento, incluidos concentrados de FVIII y regímenes profilácticos.

Alcance del informe y segmentación del mercado de la hemofilia

|

Atributos |

Perspectivas clave del mercado de la hemofilia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la hemofilia

Creciente adopción de la terapia génica y productos de vida media prolongada

- Una tendencia significativa y en auge en el mercado global de la hemofilia es la creciente adopción de terapias génicas y terapias de reemplazo de factores de vida media extendida (EHL), cuyo objetivo es reducir la frecuencia de los tratamientos y mejorar la calidad de vida de los pacientes. Estas terapias avanzadas están transformando el estándar de atención, ofreciendo beneficios sostenidos con menos infusiones.

- Por ejemplo, en noviembre de 2022, Hemgenix de CSL Behring recibió la aprobación de la FDA como la primera terapia génica para la hemofilia B, ofreciendo un tratamiento único que reduce significativamente las tasas anuales de hemorragia. De igual manera, la terapia génica Roctavian de BioMarin para la hemofilia A obtuvo la aprobación de la UE, seguida de la de EE. UU. en 2023.

- Los productos EHL como Elocta (Sobi), Adynovate (Takeda) y Alprolix (Sobi) están diseñados para mantener los niveles de factor de coagulación durante más tiempo, minimizando la frecuencia de las infusiones necesarias. Estas terapias ofrecen una protección más consistente contra el sangrado y son cada vez más populares entre pacientes y médicos.

- La transición hacia las terapias génicas también se debe a su potencial para ofrecer resultados a largo plazo o incluso curativos, lo que podría reducir significativamente el coste y la carga de la profilaxis tradicional a lo largo de la vida. Sin embargo, debido a su novedad y elevado coste, su adopción se concentra actualmente en mercados desarrollados con sistemas de reembolso avanzados.

- Esta tendencia hacia tratamientos innovadores, de acción prolongada y potencialmente curativos está transformando la atención al paciente e impulsando las inversiones en I+D. En consecuencia, empresas como Pfizer, Spark Therapeutics y Sangamo Therapeutics desarrollan activamente terapias génicas de nueva generación dirigidas tanto a la hemofilia A como a la B.

- La demanda de terapias más seguras, más convenientes y más duraderas está creciendo rápidamente en la comunidad mundial de hemofilia, y los sistemas de atención médica se están adaptando gradualmente para apoyar estos avances en la práctica clínica y el reembolso.

Dinámica del mercado de la hemofilia

Conductor

“Mejor diagnóstico, acceso a terapias y políticas sanitarias de apoyo”

- El aumento mundial de las tasas de diagnóstico de hemofilia, junto con el acceso ampliado a tratamientos avanzados y el apoyo gubernamental para el manejo de enfermedades raras, es un impulsor clave del crecimiento del mercado.

- Por ejemplo, los programas de divulgación global de la Federación Mundial de Hemofilia y los registros nacionales de hemofilia han mejorado significativamente la concienciación sobre la enfermedad y el acceso a concentrados de factor en las regiones de bajos ingresos. Además, la implementación de regímenes profilácticos en países como China e India está incrementando rápidamente el volumen de tratamiento.

- A medida que más pacientes obtienen acceso a terapias modernas, hay un énfasis creciente en la atención preventiva y la intervención temprana para evitar complicaciones a largo plazo como el daño articular.

- Además, las colaboraciones público-privadas y los incentivos para medicamentos huérfanos han impulsado la innovación y facilitado el acceso a terapias de alto costo. Por ejemplo, Takeda y Roche han implementado programas de asistencia al paciente para ampliar la cobertura del tratamiento en mercados desatendidos.

- Con el apoyo continuo de los proveedores de atención médica, los gobiernos y los grupos de defensa, el mercado de la hemofilia está preparado para una expansión sostenida, especialmente en las economías emergentes donde el acceso está mejorando rápidamente.

Restricción/Desafío

“Alto costo del tratamiento y acceso global desigual”

- A pesar de los importantes avances médicos, el alto costo del tratamiento de la hemofilia (especialmente las terapias genéticas y los productos del factor EHL) sigue siendo un obstáculo importante, en particular en los países de ingresos bajos y medios.

- Por ejemplo, Hemlibra (Roche), un anticuerpo biespecífico para la hemofilia A, ofrece una profilaxis excepcional, pero tiene un costo considerable, lo que limita su uso a las regiones de altos ingresos. De igual manera, las terapias génicas recientemente aprobadas, como Hemgenix, tienen un precio de más de 3 millones de dólares por dosis, lo que genera inquietud sobre su asequibilidad y reembolso.

- Además, si bien los países desarrollados cuentan con protocolos de tratamiento bien establecidos, muchos países en desarrollo aún carecen de programas de detección adecuados, infraestructura de diagnóstico y acceso confiable a concentrados de factor. Esta disparidad resulta en un infradiagnóstico y altas tasas de mortalidad o morbilidad en ciertas regiones.

- Abordar estos desafíos requiere colaboración global para reducir costos, ampliar la producción y mejorar la distribución. Iniciativas como la fijación de precios diferenciados, la distribución de factores sin fines de lucro (p. ej., el Programa de Ayuda Humanitaria del Trabajo desde Casa) y la expansión de la producción local son esenciales para garantizar una atención equitativa.

Alcance del mercado de la hemofilia

El mercado está segmentado según el tratamiento, la vía de administración, el diagnóstico, el tipo de paciente, el tipo de hemofilia, los usuarios finales y el canal de distribución.

- Por tratamiento

Según el tratamiento, el mercado de la hemofilia se segmenta en medicamentos, desmopresina, emicizumab, antifibrinolíticos, terapia de reemplazo de factor, anticuerpos monoclonales, terapia ITI, terapia génica, selladores de fibrina y otros. El segmento de la terapia de reemplazo de factor dominó el mercado con la mayor participación en los ingresos en 2024, gracias a su eficacia de larga data en el manejo de episodios hemorrágicos y a su uso generalizado tanto en tratamientos profilácticos como a demanda. Sigue siendo la terapia fundamental, especialmente para la hemofilia A y B.

Se prevé que el segmento de terapia génica experimente su mayor crecimiento entre 2025 y 2032, impulsado por la aparición de nuevas terapias como Hemgenix y Roctavian, que ofrecen la posibilidad de un tratamiento único y eficacia a largo plazo. El segmento se ve impulsado aún más por el aumento de las aprobaciones regulatorias y la mayor concienciación de los pacientes.

- Por vía de administración

Según la vía de administración, el mercado de la hemofilia se segmenta en oral, inyectable y otros. El segmento inyectable dominó el mercado en 2024 debido a la prevalencia de la administración intravenosa y subcutánea en tratamientos estándar como los concentrados de factor y el emicizumab. La mayoría de las terapias aprobadas requieren inyecciones rutinarias para mantener niveles de coagulación efectivos.

Se espera que el segmento oral experimente un crecimiento moderado hasta 2032, respaldado por la I+D en curso en terapias no sustitutivas e innovaciones en la administración de medicamentos que apuntan a reducir la carga del tratamiento para los pacientes.

- Por diagnóstico

Según el diagnóstico, el mercado de la hemofilia se segmenta en análisis de sangre, pruebas genéticas y otros. El segmento de análisis de sangre tuvo la mayor participación de mercado en 2024, gracias a su papel crucial en el diagnóstico inicial, la clasificación de la gravedad y el monitoreo continuo de los niveles de factores de coagulación en los pacientes.

Se proyecta que el segmento de pruebas genéticas crecerá al ritmo más rápido entre 2025 y 2032 debido a su uso cada vez mayor en la detección prenatal, la detección de portadores y la evaluación de elegibilidad para terapias avanzadas basadas en genes.

- Por tipo de paciente

Según el tipo de paciente, el mercado de la hemofilia se segmenta en pacientes pediátricos y adultos. El segmento pediátrico representó la mayor cuota de mercado en 2024, gracias al diagnóstico temprano y al inicio de terapias preventivas para evitar daños articulares a largo plazo y complicaciones hemorrágicas. Los pacientes pediátricos también son los principales candidatos para regímenes de tratamiento de acción prolongada.

Se espera que el segmento de adultos crezca de manera constante durante el período de pronóstico debido al aumento del acceso al tratamiento, la mejora de la expectativa de vida y la creciente prevalencia de comorbilidades que requieren atención continua en pacientes adultos con hemofilia.

- Por tipo

Según el tipo, el mercado de la hemofilia se segmenta en hemofilia A, hemofilia B, hemofilia C y otras. El segmento de hemofilia A dominó el mercado con una cuota de mercado del 60,9 % en 2024, representando más del 60 % de los casos a nivel mundial. Su dominio se sustenta en una amplia gama de opciones de tratamiento, incluyendo productos de factor VIII estándar y de vida media prolongada, y la adopción generalizada de emicizumab.

Se prevé que el segmento de hemofilia B experimente un crecimiento significativo hasta 2032, impulsado por las innovaciones en el reemplazo del factor IX y la reciente aprobación de terapias genéticas específicamente para la hemofilia B.

- Por el usuario final

En función de los usuarios finales, el mercado de la hemofilia se segmenta en hospitales, clínicas especializadas, atención domiciliaria y otros. El segmento de hospitales registró la mayor participación en los ingresos en 2024, ya que son los principales centros para la gestión de emergencias de episodios hemorrágicos, el diagnóstico integral y la administración de terapias avanzadas.

Se espera que el segmento de atención domiciliaria crezca al ritmo más rápido entre 2025 y 2032, respaldado por la creciente disponibilidad de infusiones autoadministradas, productos de acción prolongada y modelos de atención centrados en el paciente que mejoran la calidad de vida y la adherencia al tratamiento.

- Por canal de distribución

Según el canal de distribución, el mercado de la hemofilia se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea, entre otras. El segmento de farmacias hospitalarias lideró el mercado en 2024 debido a la concentración de terapias especializadas y servicios de atención aguda en los sistemas hospitalarios. La mayoría de las terapias de reemplazo de factor se distribuyen a través de canales institucionales.

Se proyecta que el segmento de farmacias en línea se expandirá rápidamente hasta 2032, impulsado por la creciente adopción de la salud digital, la conveniencia en la entrega de medicamentos y la creciente integración de la logística de medicamentos especializados con las plataformas de comercio electrónico.

Análisis regional del mercado de la hemofilia

- América del Norte dominó el mercado de la hemofilia con la mayor participación en los ingresos del 46,3 % en 2024, impulsada por una infraestructura de atención médica avanzada, acceso temprano a terapias novedosas y políticas de reembolso de apoyo, con EE. UU. a la cabeza en ensayos clínicos y la adopción de terapias genéticas de vanguardia y productos de vida media extendida.

- Los pacientes de la región se benefician de un diagnóstico temprano, centros de tratamiento de hemofilia establecidos y acceso a terapias de vanguardia que incluyen factores de acción prolongada y nuevos productos sin factores como emicizumab.

- Este liderazgo en el mercado está respaldado además por políticas de reembolso favorables, altos niveles de concientización y un entorno regulatorio proactivo, lo que convierte a América del Norte en un centro clave para la innovación y los ensayos clínicos en el tratamiento de la hemofilia.

Perspectiva del mercado de la hemofilia en EE. UU.

El mercado estadounidense de la hemofilia capturó la mayor participación en los ingresos de Norteamérica, con un 83% en 2024, gracias al diagnóstico temprano de la enfermedad, una infraestructura sanitaria avanzada y sólidos sistemas de reembolso. La adopción generalizada de productos de factor recombinante, terapias génicas y tratamientos sin factor, como el emicizumab, ha transformado el manejo de la enfermedad. Además, las colaboraciones estratégicas entre empresas biotecnológicas y profesionales sanitarios están acelerando el acceso a nuevas terapias. El énfasis en el tratamiento personalizado, la mayor concienciación y la sólida actividad de ensayos clínicos refuerzan aún más el dominio continuo del mercado.

Perspectivas del mercado de la hemofilia en Europa

Se proyecta que el mercado europeo de la hemofilia se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de las tasas de diagnóstico, los programas gubernamentales de salud de apoyo y el acceso a opciones de tratamiento innovadoras. La creciente preferencia por las terapias con factores de vida media prolongada y la atención preventiva está mejorando los resultados de los pacientes. Los países europeos también están experimentando una mayor inversión en la investigación de la hemofilia, y las organizaciones de apoyo desempeñan un papel crucial en la concienciación. Los centros de atención integral para la hemofilia en toda la región refuerzan aún más la accesibilidad al tratamiento.

Perspectivas del mercado de la hemofilia en el Reino Unido

Se prevé que el mercado británico de la hemofilia crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, gracias a unos servicios nacionales de salud consolidados y a la pronta incorporación de la terapia génica en los protocolos de tratamiento. Las iniciativas y los registros centrados en el paciente permiten una mejor gestión de la enfermedad y el seguimiento de datos. La financiación gubernamental de la investigación de enfermedades raras y de las vías estructuradas de atención a la hemofilia fomenta la adopción de terapias avanzadas. Además, la creciente demanda de tratamientos domiciliarios y productos de autoadministración está impulsando el crecimiento del mercado.

Perspectivas del mercado de la hemofilia en Alemania

Se espera que el mercado alemán de la hemofilia se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, gracias al avanzado sector biotecnológico del país y al fuerte énfasis en la investigación y la innovación. La presencia de centros especializados en hemofilia, junto con políticas de reembolso favorables, garantiza el acceso oportuno a terapias de vanguardia. El enfoque centrado en el paciente de Alemania, que incluye la profilaxis individualizada y la integración de la telesalud, está mejorando los resultados a largo plazo de la enfermedad. Las colaboraciones locales con empresas farmacéuticas globales contribuyen aún más a un panorama de mercado dinámico.

Perspectivas del mercado de la hemofilia en Asia-Pacífico

Se prevé que el mercado de la hemofilia en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico de 2025 a 2032, impulsado por una mayor concienciación, la mejora de la infraestructura sanitaria y el aumento de las tasas de diagnóstico. Países como China, Japón e India están invirtiendo en programas de enfermedades raras y ampliando el acceso a concentrados de factores de coagulación. Gracias al creciente apoyo gubernamental y la inversión extranjera en la fabricación local de productos biofarmacéuticos, la asequibilidad y el acceso están mejorando tanto en las poblaciones urbanas como rurales. También están surgiendo colaboraciones público-privadas para reducir las brechas de tratamiento.

Perspectivas del mercado de la hemofilia en Japón

El mercado japonés de la hemofilia está cobrando impulso gracias a su sólido sistema de salud, la adopción temprana de productos recombinantes y sus innovadoras capacidades de I+D. El marco regulatorio proactivo del país ha facilitado la aprobación y el uso de terapias avanzadas, como la terapia génica y los anticuerpos monoclonales biespecíficos. La integración de la atención de la hemofilia con la telemedicina y las plataformas de salud digital mejora la monitorización del tratamiento. El envejecimiento de la población de pacientes y el sólido respaldo gubernamental a las enfermedades raras siguen impulsando el crecimiento a largo plazo.

Perspectivas del mercado de la hemofilia en India

El mercado indio de hemofilia representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la mejora de las capacidades de diagnóstico, el aumento de la financiación gubernamental y el aumento de las campañas de concienciación dirigidas por ONG. India ha experimentado un rápido aumento en el registro de pacientes y el acceso a terapias de reemplazo de factor a través de los planes de salud nacionales y estatales. La expansión de los centros de tratamiento de la hemofilia y la mayor colaboración con organizaciones sanitarias internacionales están impulsando la penetración en el mercado. La fabricación local de factores de coagulación también está contribuyendo a reducir los costos del tratamiento.

Cuota de mercado de la hemofilia

La industria de la hemofilia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- GSK plc (Reino Unido)

- Novartis AG (Suiza)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Francia)

- AstraZeneca (Reino Unido)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Baxter (EE. UU.)

- Takeda Pharmaceutical Company Limited (Japón)

- Grifols, SA (España)

- CSL (EE. UU.)

- BioMarin (EE. UU.)

- Spark Therapeutics, Inc. (EE. UU.)

- Chugai Pharmaceutical Co. Ltd. (Japón)

- Octapharma AG (Suiza)

- Novo Nordisk A/S (Dinamarca)

- Biogen (EE. UU.)

- Genentech Inc. (EE. UU.)

- Bayer AG (Alemania)

- Ferring BV (Suiza)

¿Cuáles son los desarrollos recientes en el mercado mundial de la hemofilia?

- En abril de 2023, CSL Behring anunció los resultados preliminares positivos de su estudio AFFINITY de fase III, que evalúa efanesoctocog alfa, una novedosa terapia de factor VIII recombinante para la hemofilia A. El ensayo demostró una vida media prolongada y una protección superior contra hemorragias en comparación con los productos de factor VIII existentes. Este avance subraya el compromiso de CSL con la innovación en terapias de acción prolongada que mejoran la calidad de vida del paciente y la adherencia al tratamiento, a la vez que reducen la frecuencia de las infusiones.

- En marzo de 2023, BioMarin Pharmaceutical Inc. recibió la aprobación de la Comisión Europea para Roctavian (valoctocogén roxaparvovec), la primera terapia génica para la hemofilia A grave. Esta terapia de dosis única ofrece control de hemorragias a largo plazo al permitir que los pacientes produzcan factor VIII endógenamente. Esta aprobación histórica marca un hito importante en el tratamiento de la hemofilia y posiciona a BioMarin como líder en soluciones curativas basadas en genes.

- En febrero de 2023, Pfizer Inc. y Sangamo Therapeutics informaron los resultados actualizados de su estudio de fase I/II Alta sobre giroctocogen fitelparvovec, una terapia génica en investigación para la hemofilia A. Los datos indicaron niveles terapéuticos sostenidos de factor VIII y una reducción significativa de los episodios hemorrágicos durante un seguimiento de varios años. Esta colaboración refleja el creciente impulso de la terapia génica como vía de tratamiento transformadora para la hemofilia.

- En enero de 2023, Hemlibra (emicizumab) de Roche se incluyó en la Lista Nacional de Medicamentos de Reembolso (NRDL) de China, lo que aumentó significativamente su accesibilidad para pacientes con hemofilia A, con y sin inhibidores. Este avance representa un paso crucial hacia la equidad en el tratamiento en los mercados emergentes y refuerza el enfoque estratégico de Roche en la expansión global de su innovadora terapia con anticuerpos biespecíficos.

- En enero de 2023, Sanofi y Sobi anunciaron una iniciativa conjunta para ampliar el acceso a Alprolix y Eloctate, sus terapias de factor IX y factor VIII de vida media prolongada, en regiones desatendidas mediante una colaboración con la Federación Mundial de Hemofilia (FMH). Esta iniciativa busca cerrar la brecha de tratamiento mediante la mejora de la distribución global, la educación y la infraestructura de apoyo, lo que refuerza el compromiso de las compañías con la prestación equitativa de atención médica para los pacientes con hemofilia en todo el mundo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.