Global Hairy Cell Leukemia Drug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

115.25 Million

USD

165.25 Million

2024

2032

USD

115.25 Million

USD

165.25 Million

2024

2032

| 2025 –2032 | |

| USD 115.25 Million | |

| USD 165.25 Million | |

| % | |

|

Segmentación del mercado global de fármacos para la leucemia de células pilosas, por tipo de terapia (quimioterapia, inmunoterapia y terapia dirigida), tipo de tratamiento (medicamentos y cirugía), tipo de mecanismo de acción (análogo de nucleósido de purina, interferón recombinante y citotoxina dirigida por CD22), vía de administración (oral e inyectable), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas, otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de medicamentos para la leucemia de células pilosas

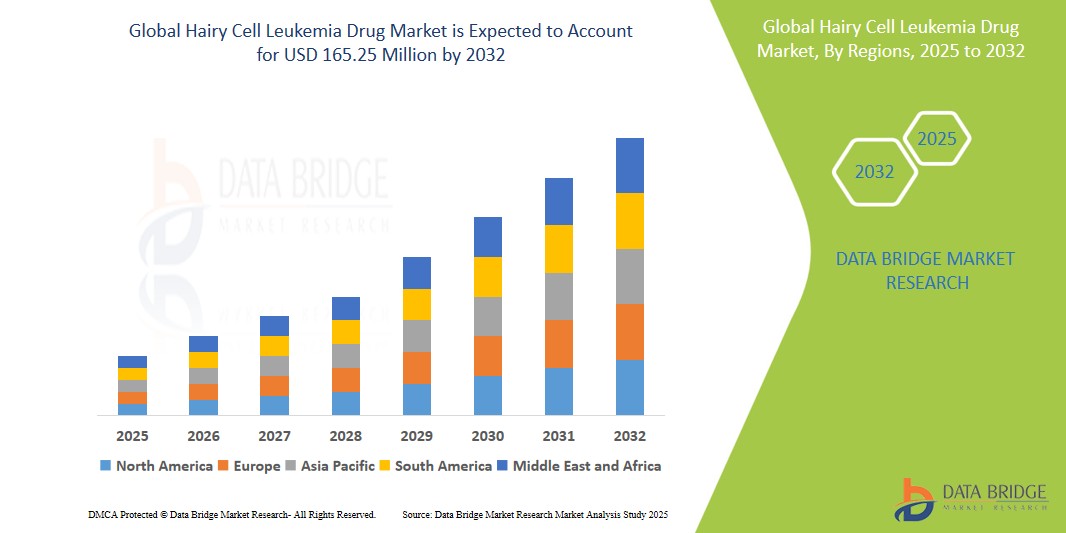

- El tamaño del mercado mundial de medicamentos contra la leucemia de células pilosas se valoró en USD 115,25 millones en 2024 y se proyecta que alcance los USD 165,25 millones para 2032, creciendo a una CAGR del 5,2% durante el período de pronóstico.

- Este crecimiento está impulsado por la creciente incidencia de la leucemia de células pilosas, los esfuerzos continuos de investigación y desarrollo y la creciente conciencia sobre el diagnóstico temprano del cáncer y las opciones de tratamiento.

Análisis del mercado de medicamentos para la leucemia de células pilosas

- La leucemia de células pilosas (LCP) es un cáncer de la sangre poco común y de crecimiento lento en el que la médula ósea produce linfocitos B anormales. El tratamiento incluye quimioterapia, inmunoterapia y terapia dirigida, cada una destinada a mejorar las tasas de supervivencia y la calidad de vida.

- El mercado está impulsado principalmente por enfoques terapéuticos innovadores, el aumento de las aprobaciones de la FDA y la creciente investigación sobre mecanismos de acción específicos, como análogos de nucleósidos de purina, interferones recombinantes y citotoxinas dirigidas a CD22.

- Se espera que América del Norte domine el mercado de medicamentos contra la leucemia de células pilosas debido a su sólida infraestructura de investigación clínica, su elevado gasto en atención médica y la adopción temprana de terapias avanzadas.

- Se anticipa que Asia-Pacífico registrará el crecimiento más rápido durante el período de pronóstico, atribuido al aumento del acceso a la atención médica, la creciente conciencia sobre los cánceres raros y las iniciativas gubernamentales de apoyo a los tratamientos oncológicos.

- El segmento de quimioterapia continúa teniendo una participación importante del mercado, representando aproximadamente el 48,3% en 2024, debido a su uso clínico de larga data, protocolos de tratamiento establecidos y relativa relación costo-efectividad.

Alcance del informe y segmentación del mercado de medicamentos para la leucemia de células pilosas

|

Atributos |

Análisis clave del mercado de fármacos contra la leucemia de células pilosas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de medicamentos para la leucemia de células pilosas

Avances en terapias dirigidas y medicina personalizada

- Una tendencia destacada en la evolución de los tratamientos para la leucemia de células pilosas (LCP) es el creciente enfoque en las terapias dirigidas y la medicina personalizada. Estos tratamientos, como los inhibidores de BRAF y las citotoxinas dirigidas a CD22, están diseñados para actuar específicamente sobre las células cancerosas, minimizando los efectos secundarios y mejorando la eficacia terapéutica.

- La integración del perfil genético y las pruebas de biomarcadores permite planes de tratamiento más personalizados que ofrecen mejores resultados y menos efectos adversos. Esta tendencia impulsa la demanda de fármacos novedosos y específicos y contribuye al crecimiento del mercado.

- Por ejemplo, los inhibidores de BRAF como vemurafenib han demostrado ser muy prometedores para atacar las células mutadas en pacientes con LCP, ofreciendo un enfoque más específico en comparación con la quimioterapia tradicional.

- Estos avances están transformando los paradigmas del tratamiento de la HCL, mejorando las tasas de supervivencia y mejorando la calidad de vida de los pacientes.

Dinámica del mercado de medicamentos para la leucemia de células pilosas

Conductor

Aumento de la incidencia de la leucemia de células pilosas y avances en los protocolos de tratamiento

- El creciente diagnóstico e incidencia de la leucemia de células pilosas (LCP) está impulsando significativamente la demanda de fármacos específicos para la LCP. Dado que la LCP es un cáncer poco frecuente pero de gran impacto, la necesidad de opciones terapéuticas innovadoras está en aumento, especialmente a medida que evolucionan los protocolos de tratamiento.

- Los avances en la investigación y el desarrollo de terapias dirigidas están transformando los resultados del tratamiento. Como resultado, los pacientes experimentan menos efectos secundarios, lo que se traduce en una mejor adherencia al tratamiento y un mejor pronóstico general.

Por ejemplo,

- Un estudio de 2024 publicado por el Instituto Nacional del Cáncer indicó un número creciente de casos diagnosticados a nivel mundial, lo que estimula una mayor inversión en investigación y ensayos clínicos para mejorar los métodos de tratamiento para este cáncer poco común.

- Con el aumento de la precisión diagnóstica y la detección temprana de HCL, se prevé que aumente la demanda de tratamientos específicos, como análogos de nucleósidos de purina y anticuerpos monoclonales, lo que impulsará aún más el crecimiento del mercado.

Oportunidad

El papel emergente de las terapias combinadas en el tratamiento de la leucemia de células pilosas

- Las terapias combinadas que incluyen tanto fármacos dirigidos como inmunoterapia están mostrando un potencial significativo para mejorar los resultados del tratamiento en pacientes con LCP. Este enfoque podría ayudar a abordar la eficacia limitada de las monoterapias y reducir las tasas de recaída.

- La investigación en curso sobre combinaciones dirigidas a BRAF y CD22 puede abrir las puertas a tratamientos más efectivos, reduciendo la dependencia de la quimioterapia tradicional.

Por ejemplo,

- Los ensayos clínicos se centran cada vez más en la combinación de vemurafenib (inhibidor de BRAF) con rituximab (anticuerpo monoclonal anti-CD20), mostrando resultados prometedores en la mejora de las tasas de supervivencia libre de progresión en pacientes con LCP refractaria.

- Esta tendencia de combinar terapias representa una oportunidad para que las compañías farmacéuticas introduzcan en el mercado productos novedosos de terapia dual, impulsando tanto la eficacia como la penetración en el mercado.

Restricción/Desafío

Altos costos de tratamiento y barreras de acceso en mercados emergentes

- El elevado coste de los fármacos innovadores a base de HCL supone un desafío importante para una adopción más amplia de estas terapias, en particular en los mercados emergentes donde los presupuestos de atención sanitaria son limitados.

- Las terapias dirigidas y los anticuerpos monoclonales suelen tener un precio elevado, lo que los hace menos accesibles para los pacientes en regiones con sistemas de salud subdesarrollados. Esto es especialmente preocupante para los países de bajos ingresos y las clínicas más pequeñas que no pueden costear tratamientos de vanguardia, lo que genera disparidades en la disponibilidad de tratamientos.

Por ejemplo,

- En 2024, un artículo publicado por la Organización Mundial de la Salud (OMS) informó que los altos costos de las terapias dirigidas para el HCL estaban limitando su uso generalizado en regiones como África y Asia-Pacífico, donde la infraestructura de atención médica tiene dificultades para respaldar la adquisición de costosos medicamentos contra el cáncer.

- Es probable que estos desafíos relacionados con los costos obstaculicen el crecimiento del mercado, especialmente en zonas donde el acceso a una atención médica asequible es prioritario. Podrían necesitarse modelos innovadores de precios y alianzas con los gobiernos para superar estas barreras.

Alcance del mercado de medicamentos para la leucemia de células pilosas

El mercado está segmentado según el tipo de terapia, tipo de tratamiento, mecanismo de acción, vía de administración y usuario final.

|

Segmentación |

Subsegmentación |

|

Por tipo de terapia |

|

|

Por tipo de tratamiento |

|

|

Por mecanismo de acción Tipo |

|

|

Por vía de administración |

|

|

Por los usuarios finales |

|

Se proyecta que el segmento de quimioterapia dominará el mercado en 2025

En 2025, se prevé que el segmento de quimioterapia domine el mercado de medicamentos para la leucemia de células pilosas, con la mayor cuota de mercado, de aproximadamente el 48,3 %, gracias a su uso prolongado y eficacia demostrada. La quimioterapia, en particular el uso de análogos de nucleósidos de purina como la cladribina y la pentostatina, sigue siendo el tratamiento estándar para la leucemia linfocítica crónica (LHC) gracias a su capacidad para inducir la remisión y mejorar las tasas de supervivencia. La alta prevalencia de la LHC y la consolidada experiencia de la quimioterapia contribuyen a su dominio del mercado. En consecuencia, sigue siendo la modalidad de tratamiento preferida, especialmente en regiones con acceso limitado a terapias dirigidas más avanzadas.

Se espera que el segmento de terapia dirigida represente la mayor participación durante el período de pronóstico en el mercado.

Se espera que el segmento de terapias dirigidas represente la mayor participación en el mercado de medicamentos para la leucemia de células pilosas durante el período de pronóstico, con una participación de mercado proyectada del 37,4%. El crecimiento de este segmento se debe a la creciente adopción de tratamientos novedosos como los inhibidores de BRAF (p. ej., vemurafenib) y las citotoxinas dirigidas a CD22. Estas terapias dirigidas ofrecen mayor precisión, menos efectos secundarios y mejores resultados para los pacientes en comparación con la quimioterapia tradicional. A medida que los tratamientos personalizados cobran impulso, el segmento de terapias dirigidas continuará expandiéndose, especialmente en regiones desarrolladas con infraestructura sanitaria avanzada y acceso a tratamientos de vanguardia.

Análisis regional del mercado de medicamentos para la leucemia de células pilosas

Norteamérica posee la mayor participación en el mercado de medicamentos para la leucemia de células pilosas.

- América del Norte domina el mercado de medicamentos contra la leucemia de células pilosas (HCL), impulsada por una infraestructura de atención médica avanzada, una alta adopción de terapias novedosas y una fuerte presencia de actores clave del mercado.

- Estados Unidos posee una participación significativa debido a la alta demanda de tratamientos innovadores, la creciente concienciación sobre la HCL y la creciente prevalencia de cánceres hematológicos. La región se beneficia de un sistema de salud consolidado y un amplio acceso a tratamientos médicos de vanguardia.

- La disponibilidad de políticas de reembolso favorables, así como el aumento de las inversiones en investigación y desarrollo por parte de las principales compañías farmacéuticas, fortalecen aún más el mercado.

- Además, Estados Unidos cuenta con un gran número de hematólogos y oncólogos, lo que contribuye al diagnóstico y tratamiento eficaz de la LCP. La adopción de terapias dirigidas e inmunoterapias también está en expansión, lo que impulsa el crecimiento continuo del mercado en la región.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado de medicamentos para la leucemia de células pilosas.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de medicamentos contra la leucemia de células pilosas durante el período de pronóstico, impulsada por el rápido desarrollo de la infraestructura de atención médica, la creciente conciencia sobre los cánceres hematológicos y el aumento de los volúmenes de diagnóstico y tratamiento.

- Países como China, India y Japón están surgiendo como mercados clave debido al creciente envejecimiento de la población, que es más susceptible a cánceres como el HCL y otros trastornos sanguíneos.

- Japón, con su avanzada tecnología sanitaria y un número creciente de oncólogos y hematólogos, sigue siendo un mercado crucial para las terapias farmacológicas para la LHC. El país está adoptando nuevos tratamientos dirigidos e inhibidores de BRAF para mejorar los resultados clínicos de los pacientes con LHC.

- China e India, con sus grandes poblaciones y el aumento de casos de neoplasias hematológicas, están experimentando un aumento de las inversiones, tanto del sector público como del privado, en instalaciones médicas modernas y terapias farmacológicas innovadoras. La creciente presencia de compañías farmacéuticas globales, junto con la mejora del acceso a tratamientos modernos, impulsa aún más el crecimiento del mercado en estas regiones.

Cuota de mercado de medicamentos para la leucemia de células pilosas

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- AstraZeneca (Reino Unido)

- Amgen Inc (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Pfizer Inc (EE. UU.)

- Laboratorios Dr. Reddy Ltd (India)

- Astellas Pharma Inc (Japón)

- Merck & Co., Inc (EE. UU.)

- Novartis AG (Suiza)

- GlaxoSmithKline plc (Reino Unido)

- Takeda Pharmaceutical Company Limited (Japón)

- CELGENE CORPORATION (EE. UU.)

- DAIICHI SANKYO COMPANY, LIMITED (Japón)

- Bayer AG (Alemania)

- Gilead Sciences, Inc. (EE. UU.)

- AbbVie Inc (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- Sumitomo Dainippon Pharma Co., Ltd (Japón)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.