Global Hdpe Wax Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

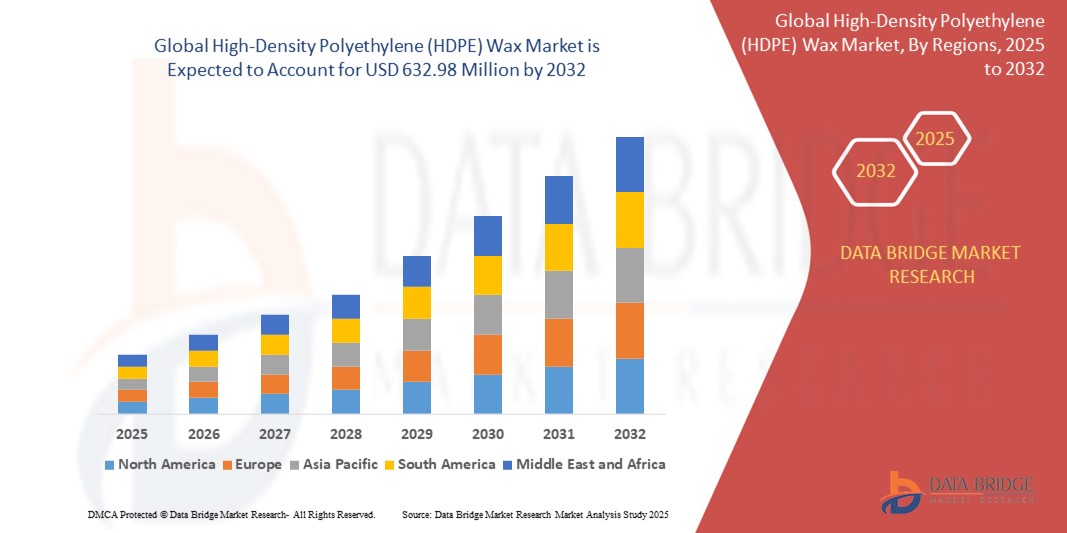

469.69 Million

USD

632.98 Million

2024

2032

USD

469.69 Million

USD

632.98 Million

2024

2032

| 2025 –2032 | |

| USD 469.69 Million | |

| USD 632.98 Million | |

| % | |

|

Segmentación del mercado global de cera de polietileno de alta densidad (HDPE) por tipo (cera de HDPE oxidante, cera de HDPE no oxidante, cera de PE oxidada y cera de PE micronizada), proceso (polimerización, modificación, micronización y craqueo térmico), aplicación (tintas y recubrimientos, adhesivos, masterbatches, plásticos, caucho, adhesivos termofusibles y otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de cera de polietileno de alta densidad (HDPE)

- El tamaño del mercado global de cera de polietileno de alta densidad (HDPE) se valoró en USD 469,69 millones en 2024 y se espera que alcance los USD 632,98 millones para 2032 , con una CAGR del 3,80% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente al mayor uso de cera de HDPE como auxiliar de procesamiento y agente dispersante en las industrias de plásticos, caucho y revestimientos, debido a su superior lubricidad y estabilidad térmica.

- Además, la creciente demanda de procesamiento de PVC y producción de masterbatch, especialmente en las economías en desarrollo, está impulsando el consumo de cera de HDPE en aplicaciones industriales.

Análisis del mercado de cera de polietileno de alta densidad (HDPE)

- La cera de HDPE es cada vez más vital en diversas industrias, particularmente en el procesamiento de plásticos, compuestos de caucho, adhesivos termofusibles y tintas/recubrimientos, debido a su excelente estabilidad térmica, lubricidad y baja viscosidad.

- El creciente uso de cera de HDPE en el procesamiento de PVC, masterbatches de color y adhesivos termofusibles es un impulsor principal del crecimiento del mercado, respaldado por la creciente demanda en los sectores de embalaje, construcción y automoción a nivel mundial.

- Asia-Pacífico domina el mercado de cera de HDPE con la mayor cuota de mercado, un 41,7 % en 2025, gracias a la robusta producción industrial, especialmente en China e India, donde la producción a gran escala de plásticos y envases impulsa el consumo. Los principales fabricantes de la región están ampliando su capacidad e invirtiendo en soluciones de cera rentables para satisfacer la creciente demanda nacional y de exportación.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de cera de HDPE durante el período de pronóstico, impulsada por la creciente demanda de envases sostenibles, la recuperación del sector manufacturero y el aumento de su aplicación en lubricantes y recubrimientos industriales. EE. UU. lidera con avances tecnológicos en el procesamiento de polímeros y fuertes inversiones en I+D de empresas como Honeywell e Innospec.

- Se proyecta que el segmento de plástico domine el mercado con una participación de mercado del 39,5 % en 2025, ya que la cera de HDPE se usa ampliamente para mejorar la dispersión de rellenos y pigmentos, mejorar la calidad de la superficie y reducir la fricción de procesamiento en compuestos de poliolefina y formulaciones de PVC.

Alcance del informe y segmentación del mercado de cera de polietileno de alta densidad (HDPE)

|

Atributos |

Análisis clave del mercado de cera de polietileno de alta densidad (HDPE) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de cera de polietileno de alta densidad (HDPE)

Avances tecnológicos estratégicos e integración de la cadena de suministro

- Una tendencia clave y en aceleración en el mercado global de cera de HDPE es la adopción de tecnologías avanzadas de procesamiento de polímeros, como sistemas de extrusión automatizados, extrusión reactiva y procesos de mezcla continua, que mejoran la eficiencia de dispersión, reducen el consumo de energía y mejoran la consistencia del producto en aplicaciones como masterbatches, adhesivos y recubrimientos.

- Por ejemplo, en julio de 2023, Clariant implementó una línea de procesamiento de polímeros de última generación en sus instalaciones de aditivos en Alemania, con monitoreo en tiempo real y control de calidad automatizado para dispersiones de cera, lo que mejora el rendimiento y reduce el desperdicio en aplicaciones basadas en cera de HDPE.

- Las empresas líderes en aditivos químicos y plásticos están implementando la integración vertical en toda la cadena de valor de la cera, incluyendo el abastecimiento de polietileno en etapas iniciales y la formulación de aplicaciones en etapas posteriores. En marzo de 2024, Mitsui Chemicals amplió sus capacidades internas de producción de resina de HDPE para optimizar el suministro para la producción de cera, garantizando así el control de costos y una calidad estable del producto para clientes globales.

- El uso de ceras especiales de HDPE en formulaciones sostenibles, como envases de origen biológico, plásticos reciclables y recubrimientos sin disolventes, está en auge como respuesta al endurecimiento de las normativas globales sobre emisiones de COV y materiales no biodegradables. Por ejemplo, en febrero de 2024, Michelman Inc. lanzó una nueva línea de emulsiones de cera de HDPE de alto rendimiento para recubrimientos a base de agua, cumpliendo así con las normas europeas REACH y de la EPA de EE. UU.

- La digitalización y la automatización en las cadenas de suministro están cobrando impulso. En septiembre de 2023, Honeywell International Inc. introdujo una plataforma de seguimiento de suministros basada en blockchain para su división de productos químicos especializados, lo que permite el seguimiento y la trazabilidad en tiempo real de los envíos de cera de HDPE en los mercados internacionales para abordar la transparencia y los cuellos de botella logísticos.

- La expansión de las iniciativas de economía circular, incluyendo el reciclaje de polietileno residual para la producción de derivados de cera, se perfila como una estrategia de sostenibilidad. En 2024, Westlake Corporation inició pruebas piloto de un sistema de recuperación de cera de HDPE basado en pirólisis a partir de flujos de residuos plásticos posconsumo, enfocado en aplicaciones de lubricantes y adhesivos industriales.

- Estos avances reflejan una transformación más amplia del mercado de cera de HDPE, donde la modernización tecnológica, la armonización regulatoria y el control integral de la cadena de valor están moldeando la competitividad y la innovación. Los actores del mercado invierten cada vez más en sistemas de producción inteligentes, formulaciones ecológicas y modelos de suministro de circuito cerrado para asegurar el crecimiento a largo plazo.

Dinámica del mercado de cera de polietileno de alta densidad (HDPE)

Conductor

Creciente demanda de los sectores de procesamiento de polímeros y embalajes sostenibles

- El creciente consumo mundial de productos plásticos y compuestos de polímeros en industrias como la de embalaje, la automotriz, la construcción y los bienes de consumo es un factor clave que impulsa la demanda de cera de HDPE, que actúa como un auxiliar de procesamiento y agente dispersante fundamental.

- Por ejemplo, en enero de 2024, SCG Chemicals anunció la expansión de su línea de producción de cera de HDPE en Tailandia para satisfacer la creciente demanda regional de los sectores de masterbatch y adhesivos termofusibles, especialmente para soluciones de embalaje de alto rendimiento.

- La transición global hacia envases sostenibles, especialmente plásticos reciclables y ligeros, ha impulsado el uso de cera de HDPE en recubrimientos sin solventes y con bajo contenido de COV, así como en sistemas de tinta a base de agua. Estas aplicaciones se benefician de la resistencia a la abrasión, el brillo mejorado y las propiedades antibloqueo de la cera de HDPE.

- A medida que el procesamiento de PVC y la fabricación de masterbatch de color ganan impulso en regiones de rápido desarrollo como el Sudeste Asiático, África y América Latina, el uso de cera de HDPE para optimizar la eficiencia de la mezcla, la dispersión de pigmentos y el flujo de fusión está aumentando drásticamente.

- Además, los avances tecnológicos en extrusión y composición están mejorando la utilidad de la cera de HDPE en una gama más amplia de matrices de polímeros, con empresas como Innospec y BASF que ofrecen ceras diseñadas a medida para los sistemas modernos de mezcla de polímeros.

- En general, el crecimiento sostenido de las industrias de plásticos y recubrimientos, junto con un énfasis creciente en las formulaciones que cumplen con las normas ambientales, continúa impulsando la demanda de cera de HDPE a nivel mundial.

Restricción/Desafío

Volatilidad en los precios de las materias primas y limitada integración del reciclaje

- Uno de los principales desafíos en el mercado de cera de HDPE es la fluctuación del precio de las resinas de polietileno como materia prima, derivadas de productos petroquímicos. La volatilidad de los precios del etileno y del petróleo crudo afecta significativamente la rentabilidad de la producción de cera de HDPE.

- Por ejemplo, las oscilaciones del precio del petróleo crudo entre 2022 y 2024, provocadas por tensiones geopolíticas y decisiones de producción de la OPEP+, afectaron directamente los costos de las materias primas de polímeros, lo que generó precios inestables de la cera de HDPE y presiones sobre los márgenes de los fabricantes.

- Otra limitación es la baja integración del reciclaje de polietileno posconsumo en la producción de cera. Si bien las iniciativas de economía circular están en auge, solo una pequeña parte del HDPE residual se procesa actualmente en ceras de alta pureza debido a las barreras técnicas de separación y purificación.

- La naturaleza intensiva en energía de la producción de cera de HDPE, particularmente en formas oxidadas o micronizadas, contribuye a los costos operativos y a las preocupaciones ambientales, especialmente en regiones con tarifas eléctricas altas o impuestos al carbono.

- Además, la presión regulatoria sobre las ceras sintéticas que contienen disolventes residuales o componentes no biodegradables está aumentando en regiones como la Unión Europea, donde las políticas REACH y Green Deal están endureciendo los requisitos de seguridad y sostenibilidad de los productos.

- La inversión de capital necesaria para las unidades de fabricación de cera modernas con sistemas precisos de control de temperatura y peso molecular sigue siendo alta, lo que crea barreras de entrada para los actores pequeños y medianos en las economías emergentes.

- Para abordar estos desafíos será necesario innovar en la flexibilidad de las materias primas, en tecnologías de reciclaje avanzadas y en la adopción de métodos de producción energéticamente eficientes para garantizar un crecimiento sostenible del mercado.

Alcance del mercado de cera de polietileno de alta densidad (HDPE)

El mercado está segmentado según tipo, proceso y aplicación.

• Por tipo

Según el tipo, el mercado de cera de polietileno de alta densidad (HDPE) se segmenta en cera de HDPE de oxidación, cera de HDPE sin oxidación, cera de PE oxidada y cera de PE micronizada. El segmento de cera de HDPE de oxidación domina la mayor cuota de mercado en 2025, gracias a su superior lubricidad, propiedades dispersantes y estabilidad térmica, lo que la hace ideal para aplicaciones en el procesamiento de PVC, tintas y recubrimientos. Los fabricantes suelen priorizar la cera de HDPE de oxidación por su excelente protección de superficies y efectos mateantes en diversas formulaciones industriales. El mercado también registra una fuerte demanda de ceras de oxidación debido a su mayor adhesión y resistencia al rayado en envases y recubrimientos decorativos.

Se prevé que el segmento de cera de PE micronizada experimente el mayor crecimiento entre 2025 y 2032, impulsado por su creciente adopción en tintas y recubrimientos de alto rendimiento, donde el tamaño de partícula ultrafino permite una suavidad superior, control de brillo y resistencia al frote. La cera micronizada también se utiliza cada vez más en recubrimientos en polvo y acabados para madera, ofreciendo flexibilidad de formulación y beneficios en el cumplimiento ambiental.

• Por proceso

Según el proceso, el mercado de ceras de polietileno de alta densidad (HDPE) se segmenta en polimerización, modificación, micronización y craqueo térmico. El segmento de polimerización obtuvo la mayor cuota de mercado en 2025, gracias a la capacidad de producir ceras de HDPE con distribuciones de peso molecular uniformes y baja viscosidad en fusión, ideales para masterbatches, compuestos para cables y procesamiento de plásticos. La polimerización permite un control preciso de la estructura y la funcionalidad de las ceras, lo que la convierte en un método predilecto para aplicaciones industriales de alta calidad.

Se prevé que el segmento de procesos de micronización experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de ceras finamente molidas para tintas de impresión, recubrimientos de bobinas y adhesivos especiales. La micronización mejora la dispersión y la actividad superficial de las partículas de cera de HDPE, ofreciendo características de alto rendimiento en sistemas con bajo contenido de COV y a base de agua.

• Por aplicación

En función de su aplicación, el mercado de cera de polietileno de alta densidad (HDPE) se segmenta en tintas y recubrimientos, adhesivos, masterbatches, plásticos, caucho, adhesivos termofusibles, entre otros. El segmento de masterbatches obtuvo la mayor cuota de mercado en 2025, impulsado por el uso generalizado de cera de HDPE como auxiliar de procesamiento para mejorar la dispersión de pigmentos, reducir la viscosidad de la masa fundida y mejorar las características de flujo durante la composición. La cera de HDPE contribuye a la uniformidad del color y la eficiencia de extrusión en diversos termoplásticos, lo que contribuye a su posición dominante en este ámbito de aplicación.

Se prevé que el segmento de adhesivos termofusibles experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, favorecido por su creciente papel en adhesivos sensibles a la presión, envases y productos de higiene. La cera de HDPE mejora la resistencia térmica, el control de la adherencia y el tiempo de apertura en formulaciones termofusibles, lo que permite optimizar el rendimiento tanto en aplicaciones industriales como de consumo.

Análisis regional del mercado de cera de polietileno de alta densidad (HDPE)

- Asia-Pacífico domina el mercado global de cera de polietileno de alta densidad (HDPE), representando la mayor participación en los ingresos, con un 41,7 % en 2025, impulsada por la rápida expansión de las industrias del plástico y el embalaje en países como China, India y Japón. La región se beneficia de la producción industrial a gran escala, la disponibilidad de mano de obra barata y el creciente consumo interno de productos y aditivos a base de plástico.

- Además, las importantes inversiones en tecnologías de procesamiento de polímeros y el aumento de las exportaciones de masterbatches y adhesivos a base de HDPE están impulsando el crecimiento del mercado regional. Empresas clave como Mitsui Chemicals y SCG Chemicals están ampliando su capacidad de producción y fortaleciendo sus cadenas de suministro para satisfacer la creciente demanda en diversos sectores, como la automoción, la construcción y el textil.

- El mercado regional también se beneficia de las iniciativas gubernamentales de apoyo que promueven el crecimiento industrial y la autosuficiencia en la fabricación de productos químicos. Los avances continuos en el reciclaje de plásticos y las alternativas sostenibles a la cera, especialmente en China y Corea del Sur, mejoran aún más las perspectivas del mercado al alinearse con los objetivos de la economía circular y los mandatos de cumplimiento ambiental.

Análisis del mercado japonés de cera de polietileno de alta densidad (HDPE)

El mercado japonés de cera de HDPE está impulsado por el avanzado sector de procesamiento de polímeros, los estándares de fabricación de precisión y la demanda de aditivos de alto rendimiento en aplicaciones electrónicas, automotrices y de impresión. Las empresas japonesas están priorizando la innovación en la modificación y micronización de ceras para satisfacer aplicaciones específicas como recubrimientos, adhesivos y formulaciones de tóner. Además, el creciente enfoque de Japón en la fabricación ecológica y la economía circular de los plásticos está impulsando la demanda de ceras sintéticas con mayor compatibilidad y rendimiento.

Análisis del mercado de cera de polietileno de alta densidad (HDPE) en China

Se espera que el mercado chino de cera de HDPE domine la región Asia-Pacífico, impulsado por la enorme capacidad de producción de plásticos del país, su sólida infraestructura para la mezcla de polímeros y el uso generalizado de cera de HDPE en masterbatches, el procesamiento de PVC y las industrias del caucho. Las crecientes exportaciones chinas de masterbatches de color y plásticos de ingeniería están impulsando aún más el consumo local. Los principales fabricantes nacionales están invirtiendo en el procesamiento automatizado y la modernización de las líneas de producción para satisfacer la creciente demanda de ceras de alta calidad y bajas emisiones en los mercados nacionales e internacionales.

Análisis del mercado de cera de polietileno de alta densidad (HDPE) en América del Norte

El mercado norteamericano de cera de HDPE está experimentando un sólido crecimiento debido a la creciente demanda de los sectores de la construcción, el embalaje y la automoción. El creciente uso de cera de HDPE en adhesivos termofusibles, compuestos de madera y plástico y recubrimientos protectores está impulsando la expansión del mercado. Además, los avances tecnológicos en la micronización de cera y la presencia de importantes empresas como Honeywell y Westlake Corporation están mejorando la eficiencia de la producción y ampliando la cartera de productos para satisfacer diversas aplicaciones industriales.

Análisis del mercado estadounidense de cera de polietileno de alta densidad (HDPE)

El mercado estadounidense de cera de HDPE tendrá la mayor participación en Norteamérica en 2025, impulsado por la sólida infraestructura de fabricación de productos químicos del país, la sólida presencia de industrias de uso final y la creciente adopción de cera de HDPE en plásticos y tintas de impresión. La creciente demanda de aditivos respetuosos con el medio ambiente y lubricantes eficientes está impulsando el desarrollo de grados de cera oxidada y micronizada de alto rendimiento. Las continuas inversiones en modificación de polímeros y mezcla de aditivos están fortaleciendo aún más las cadenas de suministro nacionales y la capacidad de exportación.

Análisis del mercado europeo de cera de polietileno de alta densidad (HDPE)

Se prevé una expansión sostenida del mercado europeo de cera de HDPE, impulsado por la creciente presión regulatoria para soluciones químicas sostenibles y con bajo contenido de COV, y la creciente adopción de ceras de HDPE en recubrimientos, adhesivos y selladores. Países como Alemania, Francia y los Países Bajos están a la vanguardia en la implementación de cera de HDPE en aplicaciones industriales y de consumo, gracias a la innovación en formulaciones de polímeros y a las colaboraciones estratégicas entre empresas químicas y fabricantes de compuestos. La transición hacia envases reciclables y ligeros también contribuye al crecimiento de la demanda regional.

Análisis del mercado de cera de polietileno de alta densidad (HDPE) en el Reino Unido

El mercado británico de ceras de HDPE está cobrando impulso debido a la creciente demanda de los sectores de la impresión, las pinturas y los productos químicos para la construcción. Los fabricantes están adoptando cada vez más la cera de HDPE por sus propiedades deslizantes, antibloqueantes y dispersantes en recubrimientos y selladores de alto rendimiento. Los mandatos gubernamentales de sostenibilidad y las iniciativas de la industria en materia de química verde también están impulsando el uso de ceras de bajas emisiones, especialmente las variantes oxidadas y micronizadas, en aplicaciones industriales.

Análisis del mercado alemán de cera de polietileno de alta densidad (HDPE)

El mercado alemán de ceras de HDPE está en plena expansión, impulsado por las sólidas industrias del plástico y la automoción del país, que utilizan ceras de HDPE en el procesamiento de polímeros, la fabricación de compuestos y soluciones de protección de metales. Las empresas alemanas se centran en soluciones de cera de alta pureza y personalizadas para cumplir con las estrictas normativas de la UE y las necesidades de aplicaciones avanzadas. El aumento de la demanda de ceras especiales para textiles técnicos, tintas y adhesivos de precisión impulsa aún más el crecimiento del mercado, junto con las crecientes inversiones en el desarrollo de productos sostenibles.

Cuota de mercado de cera de polietileno de alta densidad (HDPE)

La industria de cera de polietileno de alta densidad (HDPE) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Honeywell International Inc. (EE. UU.)

- Mitsui Chemicals, Inc. (Japón)

- CLARIANT (Suiza)

- RECURSOS TRECORA (EE. UU.)

- BASF SE (Alemania)

- SCG Chemicals Co., Ltd (Tailandia)

- Innospec (EE. UU.)

- La Corporación Lubrizol (EE. UU.)

- Westlake Corporation (EE. UU.)

- Baker Hughes Company (EE. UU.)

- Zellag. (España)

- Michelman, Inc. (EE. UU.)

- Synergy Poly Additives Pvt. Ltd. (India)

- WIWAX (Alemania)

- Messe Düsseldorf GmbH (Alemania)

- Paramelt RMC BV (Países Bajos)

Últimos avances en el mercado global de cera de polietileno de alta densidad (HDPE)

- En mayo de 2025, Clariant continuó expandiendo sus soluciones de cera de HDPE, fortaleciendo su portafolio de productos y su alcance geográfico. Como proveedor líder de aditivos para ceras y polímeros de alto rendimiento, Clariant ofrece ceras de salvado de arroz de origen biológico, ceras de poliolefina y mezclas especiales a industrias como la de plásticos, recubrimientos y adhesivos. Esta expansión estratégica refuerza el compromiso de Clariant con la innovación sostenible y su liderazgo en el mercado global.

- En mayo de 2025, Sasol Limited amplió su cartera de ceras de HDPE, reforzando su compromiso con las prácticas sostenibles y las soluciones de alto rendimiento. Mediante alianzas estratégicas e inversión en I+D, Sasol continúa impulsando la innovación en un mercado competitivo. Su enfoque en formulaciones energéticamente eficientes y una producción ecológica consolida su posición como líder mundial en soluciones de cera.

- En abril de 2025, Honeywell y Dow Chemical intensificaron sus esfuerzos en ceras de polietileno de base biológica, priorizando alternativas sostenibles a las formulaciones tradicionales. Sus innovaciones buscan mejorar el rendimiento, la rentabilidad y el impacto ambiental, moldeando la competencia futura en el mercado y las trayectorias de crecimiento. La experiencia de Honeywell en aditivos de alto rendimiento y el compromiso de Dow con las soluciones ecológicas refuerzan su liderazgo en

- En mayo de 2024, Clariant presentó AddWorks PPA, un coadyuvante de procesamiento de polímeros sin PFAS para la extrusión de películas de poliolefina, presentado en la NPE 2024. Esta innovación mejora la procesabilidad, garantizando una película lisa y eliminando los efectos de piel de tiburón y acumulación en el molde. El aditivo mantiene una alta estabilidad térmica, baja migración y rentabilidad, en línea con las estrictas regulaciones sobre PFAS.

- En noviembre de 2024, BASF lanzó Easiplas™, una nueva marca de HDPE, junto con el logro de hitos clave en la construcción de su planta Zhanjiang Verbund en China. Easiplas™ integra facilidad de uso, etileno y plásticos, reforzando la integración de BASF en la cadena de valor C2. La nueva planta de HDPE, con una capacidad anual de 500.000 toneladas métricas, entrará en funcionamiento a finales de 2025.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.