Global Health Cybersecurity Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

22.77 Billion

USD

73.59 Billion

2024

2032

USD

22.77 Billion

USD

73.59 Billion

2024

2032

| 2025 –2032 | |

| USD 22.77 Billion | |

| USD 73.59 Billion | |

| % | |

|

Segmentación del mercado global de ciberseguridad sanitaria por amenaza (ransomware, malware y spyware, DDoS, APT y phishing), tipo de seguridad (nube, aplicación, endpoint y red), usuario final (proveedores y pagadores de servicios de salud): tendencias del sector y pronóstico hasta 2032

Tamaño del mercado de ciberseguridad en salud

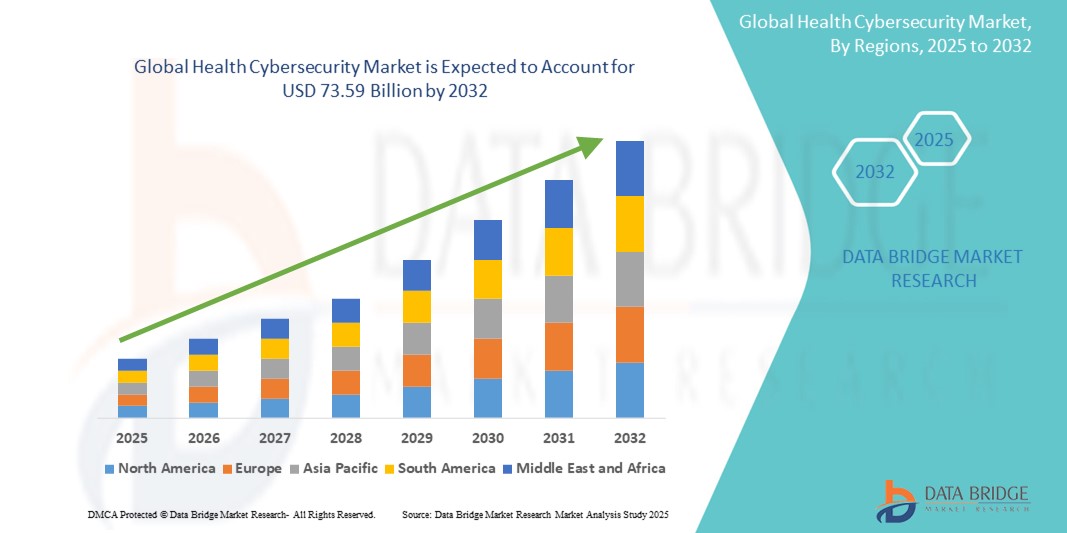

- El tamaño del mercado global de ciberseguridad sanitaria se valoró en USD 22,77 mil millones en 2024 y se espera que alcance los USD 73,59 mil millones para 2032 , con una CAGR del 15,79% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y el progreso tecnológico dentro de los sistemas de salud conectados y las tecnologías de salud digital, lo que lleva a una mayor digitalización en hospitales, clínicas y entornos de atención remota.

- Además, la creciente demanda de soluciones de ciberseguridad seguras, intuitivas e integradas para proteger datos confidenciales de pacientes, dispositivos médicos e historiales clínicos electrónicos (HCE) está consolidando la ciberseguridad sanitaria como la piedra angular de la infraestructura sanitaria moderna. Estos factores convergentes están acelerando la adopción de soluciones de ciberseguridad sanitaria, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de ciberseguridad sanitaria

- El mercado de la ciberseguridad sanitaria está experimentando un sólido crecimiento, impulsado por la creciente digitalización de los sistemas de salud y la adopción generalizada de historiales clínicos electrónicos (HCE), la telemedicina y los dispositivos médicos conectados. A medida que las organizaciones sanitarias amplían su presencia digital, el riesgo de ciberamenazas, como ataques de ransomware, filtraciones de datos y campañas de phishing, ha aumentado significativamente. Esto ha creado una necesidad apremiante de soluciones de ciberseguridad avanzadas que protejan los datos de los pacientes, garanticen el cumplimiento normativo y mantengan la integridad de las operaciones clínicas.

- El aumento de la demanda de soluciones de ciberseguridad sanitaria se atribuye en gran medida a la adopción generalizada de infraestructuras de atención médica inteligentes, las crecientes preocupaciones sobre la seguridad de los datos y una creciente preferencia por sistemas de acceso automatizados y sin llave en hospitales, clínicas y centros de diagnóstico.

- Norteamérica dominó el mercado de ciberseguridad sanitaria, captando la mayor cuota de ingresos, con un 41,2 % en 2024. Este dominio se debe a la adopción temprana de tecnologías sanitarias inteligentes, el elevado gasto sanitario per cápita y la sólida presencia de proveedores clave de soluciones de ciberseguridad. Estados Unidos está a la vanguardia, con importantes instalaciones de ciberseguridad sanitaria en nuevos hospitales y campus médicos inteligentes, respaldadas por innovaciones tanto de gigantes tecnológicos consolidados como de startups ágiles centradas en soluciones de acceso activadas por voz e impulsadas por IA.

- Se proyecta que Asia-Pacífico será la región de más rápido crecimiento en el mercado de ciberseguridad sanitaria durante el período de pronóstico, impulsada por la rápida urbanización, la expansión de la infraestructura de atención médica, el aumento de la digitalización y el aumento de los ingresos disponibles, particularmente en países como China, India y Corea del Sur.

- El segmento de seguridad en la nube dominó el mercado de ciberseguridad sanitaria con una cuota de mercado del 36,1 % en 2024. Esto se debe a la transición generalizada hacia el almacenamiento en la nube, las plataformas de Historias Clínicas Electrónicas (HCE) y las soluciones de atención virtual en los sistemas sanitarios, lo que convierte a la infraestructura en la nube en un componente fundamental para salvaguardar los datos confidenciales de los pacientes y garantizar la continuidad operativa.

Alcance del informe y segmentación del mercado de ciberseguridad en salud

|

Atributos |

Ciberseguridad en la salud: perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de ciberseguridad en salud

“Defensa proactiva mediante la detección de amenazas impulsada por IA”

- Una tendencia importante y en rápida evolución en el mercado global de ciberseguridad sanitaria es la implementación de sistemas de detección de amenazas basados en inteligencia artificial (IA), que habilitan mecanismos de defensa proactivos y predictivos. Estas tecnologías inteligentes están revolucionando la forma en que las instituciones sanitarias detectan, analizan y responden a las ciberamenazas, transformando el modelo de respuesta reactiva en protección preventiva.

- Por ejemplo, hospitales y redes sanitarias están adoptando ampliamente plataformas avanzadas de ciberseguridad como Darktrace, CrowdStrike Falcon y Microsoft Defender for Endpoint. Estas plataformas utilizan algoritmos de aprendizaje automático para monitorizar continuamente el tráfico de red, el comportamiento de los usuarios y los registros del sistema, con el fin de identificar desviaciones de los patrones normales. Si se detecta una anomalía, como un intento no autorizado de acceder a los historiales clínicos de un paciente o la ejecución de un comando inusual en un dispositivo conectado, el sistema detecta automáticamente la amenaza o incluso la mitiga en tiempo real.

- La IA permite a los sistemas de seguridad analizar grandes volúmenes de datos sanitarios provenientes de dispositivos médicos conectados, infraestructura informática hospitalaria y plataformas alojadas en la nube. A diferencia de los firewalls tradicionales basados en reglas o el software antivirus, los sistemas de IA evolucionan mediante aprendizaje continuo, lo que les permite identificar amenazas sofisticadas como ataques de día cero, filtraciones internas e intentos de ransomware que, de otro modo, podrían pasar desapercibidos.

- Esta detección inteligente de amenazas reduce drásticamente los tiempos de respuesta ante incidentes, lo que a menudo permite contener las brechas en segundos, algo fundamental en un entorno sanitario donde la continuidad operativa puede ser crucial. También minimiza la dependencia de equipos de TI sobrecargados, que de otro modo tendrían dificultades para detectar y responder manualmente a las amenazas en ecosistemas digitales cada vez más complejos.

- La creciente dependencia de las soluciones de ciberseguridad basadas en IA refleja una transición más amplia en el sector sanitario hacia sistemas de defensa inteligentes, automatizados y escalables que se adaptan a las amenazas en constante evolución. Con la proliferación de historiales clínicos electrónicos (HCE), la telemedicina, los dispositivos del Internet de las Cosas Médicas (IoMT) y los sistemas en la nube, los profesionales sanitarios están adoptando la IA no solo por su eficiencia, sino también para garantizar la seguridad y la privacidad de los pacientes, así como el cumplimiento de normativas como la HIPAA y el RGPD.

Dinámica del mercado de ciberseguridad sanitaria

Conductor

Necesidad creciente debido a la creciente preocupación por la seguridad y la adopción de la salud digital .

- La creciente prevalencia de amenazas cibernéticas dirigidas a los sistemas de salud, combinada con la rápida digitalización de hospitales, clínicas y plataformas de atención remota, es un impulsor importante de la mayor demanda de soluciones de ciberseguridad sanitaria.

- Por ejemplo, en abril de 2024, Fortinet, Inc. anunció nuevos avances en la arquitectura de ciberseguridad sanitaria, centrados en la detección de amenazas basada en IA y el acceso a la red de confianza cero, diseñados para combatir ataques de ransomware y phishing dirigidos a redes hospitalarias. Se espera que estas innovaciones estratégicas de empresas clave impulsen el crecimiento del sector de la ciberseguridad sanitaria durante el período de pronóstico.

- A medida que las organizaciones de atención médica se vuelven más conscientes de las posibles vulnerabilidades y buscan una mayor protección para los registros médicos electrónicos (EHR), los dispositivos médicos conectados y los datos de los pacientes, las soluciones de ciberseguridad ofrecen herramientas esenciales como monitoreo de amenazas en tiempo real, cifrado de datos y sistemas de detección de intrusiones.

- Además, el uso creciente de la telemedicina, la monitorización remota de pacientes y las plataformas de TI de salud basadas en la nube están convirtiendo la ciberseguridad en un componente integral de la infraestructura de TI de atención médica, ofreciendo una protección perfecta en sistemas descentralizados.

- La necesidad de cumplir con normas como HIPAA, RGPD y HITECH, junto con el aumento de ciberataques dirigidos al sector sanitario, impulsa la adopción de marcos de ciberseguridad robustos tanto en grandes sistemas sanitarios como en pequeñas consultas privadas. La creciente disponibilidad de soluciones de ciberseguridad sanitaria fáciles de usar y escalables contribuye aún más a la expansión del mercado.

Restricción/Desafío

Preocupaciones sobre la evolución de las amenazas y los altos costos de implementación

- Las ciberamenazas en constante evolución y sofisticadas, como el ransomware como servicio y los ataques de phishing generados por IA, plantean un desafío continuo para las organizaciones de atención médica y requieren una inversión constante en infraestructura de ciberseguridad avanzada y personal capacitado.

- Por ejemplo, ataques de ransomware de alto perfil a sistemas de salud en los EE. UU. y Europa han causado interrupciones del servicio, fugas de datos y pérdidas financieras, lo que genera alarmas sobre la resiliencia de las redes de TI de atención médica.

- Abordar estas amenazas de ciberseguridad mediante la detección de amenazas basada en IA, marcos de confianza cero y auditorías periódicas del sistema es crucial para construir una protección a largo plazo.

- Empresas como IBM y Palo Alto Networks enfatizan la inteligencia de amenazas y la defensa proactiva en sus soluciones para tranquilizar a las instituciones de atención médica.

- Además, el costo de implementación relativamente alto de sistemas integrales de ciberseguridad (que abarcan la seguridad de la nube, los puntos finales y la red) puede ser una barrera para hospitales pequeños y medianos y proveedores de atención rural.

- Si bien están surgiendo soluciones rentables, muchas instituciones en regiones en desarrollo siguen limitadas por presupuestos y experiencia en TI limitados. La percepción de que la ciberseguridad es un factor de costos en lugar de un factor que facilita la seguridad del paciente también puede dificultar su rápida adopción.

- Superar estos desafíos a través de incentivos gubernamentales, asociaciones público-privadas de ciberseguridad y soluciones escalables basadas en la nube adaptadas a la atención médica será vital para el crecimiento sostenido del mercado de ciberseguridad sanitaria.

Alcance del mercado de ciberseguridad en salud

El mercado está segmentado en función de la amenaza, el tipo de seguridad y el usuario final.

- Por amenaza

En función de la amenaza, el mercado de ciberseguridad sanitaria se segmenta en ransomware, malware y spyware, DDoS, APT (amenazas persistentes avanzadas) y phishing. El segmento de ransomware representó la mayor cuota de ingresos, con un 32,6 %, en 2024, impulsado por la creciente frecuencia de ataques de ransomware de alto impacto dirigidos a hospitales y redes sanitarias que dependen del acceso en tiempo real a los datos de los pacientes.

Se proyecta que el segmento APT experimentará la CAGR más rápida del 18,4 % entre 2025 y 2032, ya que los atacantes emplean técnicas de intrusión sigilosas y a largo plazo para robar datos, interrumpir servicios o sabotear infraestructura crítica.

- Por tipo de seguridad

Según el tipo de seguridad, el mercado de ciberseguridad sanitaria se segmenta en seguridad en la nube, seguridad de aplicaciones, seguridad de endpoints y seguridad de red. El segmento de seguridad en la nube obtuvo la mayor cuota de mercado en ingresos, con un 36,1 % en 2024, gracias a la transición generalizada al almacenamiento en la nube, las plataformas de historia clínica electrónica (HCE) y las soluciones de atención virtual en los sistemas sanitarios.

Se espera que el segmento de seguridad de puntos finales registre la CAGR más rápida del 17,2 % entre 2025 y 2032, respaldado por la creciente adopción de dispositivos médicos conectados e infraestructura de IoT inteligente en hospitales y clínicas.

- Por el usuario final

En función del usuario final, el mercado de ciberseguridad sanitaria se segmenta en proveedores de servicios de salud y aseguradoras. El segmento de proveedores de servicios de salud dominó el mercado con una participación en los ingresos del 68,9 % en 2024, impulsado por su amplia presencia digital, la creciente cibervulnerabilidad y las necesidades de cumplimiento normativo.

Se anticipa que el segmento de pagadores crecerá a la CAGR más alta del 15,6 % durante el período de pronóstico, a medida que las compañías de seguros mejoran sus marcos de ciberseguridad para proteger los datos de los asegurados y garantizar transacciones digitales seguras.

Análisis regional del mercado de ciberseguridad sanitaria

- América del Norte dominó el mercado de ciberseguridad en salud con la mayor participación en ingresos del 41,2 % en 2024, impulsada por el creciente volumen de ciberataques a las organizaciones de atención médica, marcos regulatorios sólidos como HIPAA y la rápida transformación digital en la atención médica.

- La región también se beneficia de una infraestructura avanzada, un alto gasto en ciberseguridad y una adopción generalizada de registros médicos electrónicos (EHR).

- El aumento de las inversiones en detección de amenazas basada en IA, seguridad en la nube y protección de puntos finales refuerza aún más la posición de liderazgo de América del Norte en el mercado de ciberseguridad sanitaria.

Perspectivas del mercado de ciberseguridad sanitaria en EE. UU.

El mercado estadounidense de ciberseguridad sanitaria capturó la mayor cuota de ingresos, con un 61 %, en 2024 en Norteamérica, impulsado por la alta adopción de dispositivos médicos conectados, sistemas de TI sanitarios en la nube y plataformas de atención médica remota. Los hospitales y proveedores de atención médica priorizan estrategias robustas de ciberseguridad para proteger los datos confidenciales de los pacientes contra amenazas de ransomware y phishing. Las iniciativas y la financiación federales, como el Programa 405(d) y la Ley HITECH, junto con una sólida presencia de proveedores y colaboraciones estratégicas público-privadas, siguen impulsando el crecimiento.

Perspectivas del mercado de ciberseguridad sanitaria en Europa

Se proyecta que el mercado europeo de ciberseguridad sanitaria crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial del 17,6 % durante el período de pronóstico, impulsado principalmente por el cumplimiento del RGPD y el aumento de ciberataques contra infraestructuras sanitarias. Los países de la UE están incrementando sus inversiones en ciberseguridad, tanto en el sector público como en el privado. Este crecimiento es especialmente pronunciado en hospitales, laboratorios clínicos y plataformas de telesalud. La mejora de las leyes de privacidad de datos, la modernización tecnológica y la adopción de la IA son factores clave.

Perspectivas del mercado de ciberseguridad sanitaria del Reino Unido

Se prevé que el mercado británico de ciberseguridad sanitaria crezca a una tasa de crecimiento anual compuesta (TCAC) del 16,2 %, impulsado por los esfuerzos de digitalización del NHS y las crecientes amenazas a la integridad de los datos de los pacientes. La adopción de historias clínicas electrónicas (HCE) en la nube, el IoT en la atención sanitaria y la atención gubernamental a la seguridad digital, como la Estrategia de Ciberseguridad del NHS, están acelerando la demanda de soluciones de ciberseguridad entre los proveedores de atención sanitaria, tanto públicos como privados.

Análisis del mercado de ciberseguridad sanitaria en Alemania

Se prevé que el mercado alemán de ciberseguridad sanitaria crezca a una tasa de crecimiento anual compuesta (TCAC) del 15,8 %, impulsado por las estrictas leyes nacionales de protección de datos y un fuerte enfoque en la innovación sanitaria. La Ley de Salud Digital (DVG) alemana y el creciente uso de plataformas de telemedicina han incrementado la necesidad de soluciones de seguridad en endpoints y en la nube. La robusta infraestructura de TI del país y la prioridad en la privacidad de los datos de los pacientes son clave para un crecimiento sostenido.

Perspectivas del mercado de ciberseguridad sanitaria de Asia-Pacífico

Se prevé que el mercado de ciberseguridad sanitaria de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,4 %, entre 2025 y 2032, debido a la rápida digitalización de la atención médica, las iniciativas gubernamentales de hospitales inteligentes y el aumento de la ciberdelincuencia. Economías emergentes como China, India y el Sudeste Asiático están incrementando significativamente las inversiones en TI y protección de datos para la salud. El crecimiento de la región se ve impulsado además por la mayor penetración de internet, el creciente turismo médico y el creciente despliegue de dispositivos médicos IoT.

Perspectivas del mercado de ciberseguridad sanitaria en Japón

El mercado japonés de ciberseguridad sanitaria está cobrando impulso, impulsado por un entorno sanitario altamente conectado, una población con amplios conocimientos tecnológicos y la presión regulatoria para la seguridad de datos en las instituciones médicas. El enfoque de Japón en hospitales inteligentes, diagnósticos basados en IA y soluciones para el cuidado de personas mayores está impulsando la demanda de herramientas sofisticadas de ciberseguridad para garantizar la seguridad de los pacientes y proteger la infraestructura crítica de posibles vulneraciones.

Perspectivas del mercado de ciberseguridad sanitaria de China

El mercado chino de ciberseguridad sanitaria representó la mayor cuota de ingresos en Asia-Pacífico en 2024, impulsado por fuertes inversiones en infraestructura sanitaria digital, la adopción generalizada de aplicaciones móviles de salud y las normativas de ciberseguridad respaldadas por el gobierno. La apuesta de China por los hospitales inteligentes, sumada al aumento de los incidentes de ransomware y a la solidez de los proveedores nacionales de ciberseguridad, está acelerando el crecimiento del mercado. Las leyes de protección de datos, como la Ley de Protección de la Información Personal (PIPL), también están reforzando los marcos de seguridad en las instituciones sanitarias.

Cuota de mercado de la ciberseguridad sanitaria

La industria de la ciberseguridad sanitaria está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- FireEye, Inc. (EE. UU.)

- Palo Alto Networks (EE. UU.)

- Sophos Ltd. (EE. UU.)

- Juniper Networks, Inc. (EE. UU.)

- Fortinet, Inc. (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- Checkpoint Software Technologies Ltd. (EE. UU.)

- Imperva (EE. UU.)

- IBM Corporation (EE. UU.)

- Intel Corporation (EE. UU.)

- McAfee LLC (EE. UU.)

- LogRhythm, Inc. (EE. UU.)

- NortonLifeLock Inc. (EE. UU.)

- Crowdstrike Holdings, Inc. (EE. UU.)

- Seguridad sanitaria FORTIFICADA (EE. UU.)

- CLOUDWAVE SENSATO CIBERSEGURIDAD (EE. UU.)

- Kaspersky Lab (Rusia)

- Northrop Grumman (EE. UU.)

- Medigate (EE. UU.)

Últimos avances en el mercado mundial de ciberseguridad sanitaria

- En enero de 2025 , el Departamento de Salud y Servicios Humanos de EE. UU. (HHS) propuso importantes revisiones a la Norma de Seguridad HIPAA, que exige medidas como la autenticación multifactor, el cifrado de endpoints y las evaluaciones anuales de riesgos. La norma actualizada busca modernizar la ciberseguridad en el sector sanitario en respuesta al aumento de ataques de ransomware. La implementación propuesta costaría a los proveedores de servicios sanitarios aproximadamente 9000 millones de dólares estadounidenses durante el primer año y 6000 millones de dólares estadounidenses anuales a partir de entonces.

- En mayo de 2024 , la Agencia de Proyectos de Investigación Avanzada para la Salud de EE. UU. (ARPA-H) lanzó la iniciativa UPGRADE (Aplicación Universal de Parches y Remediación para la Defensa Autónoma), que proporciona a los hospitales herramientas como gemelos digitales, implementación automatizada de parches y modelado de amenazas en tiempo real. Esta iniciativa aborda las vulnerabilidades persistentes en dispositivos y sistemas médicos obsoletos utilizados en instituciones sanitarias.

- En marzo de 2024 , Honeywell International Inc. implementó con éxito la primera fase del Proyecto Ciudad Segura de Bengaluru en India, integrando más de 7000 sistemas de vigilancia con IA en zonas de atención médica y seguridad pública. El proyecto incluye una gestión centralizada de la seguridad, lo que destaca el papel de la ciberseguridad sanitaria en las estrategias modernas de resiliencia urbana.

- En mayo de 2022, Clearwater adquirió CynergisTek, proveedora de servicios de ciberseguridad, cumplimiento normativo y TI para ayudar a sectores altamente regulados a abordar problemas de seguridad y privacidad, por 17,7 millones de dólares. Esta alianza refuerza el enfoque centrado en las personas de CynergisTek en materia de ciberseguridad, privacidad y auditoría, y su papel esencial al servicio del sector sanitario y sus clientes.

- En noviembre de 2021, con su plan de adquirir ReaQta, empresa holandesa de detección y respuesta a amenazas de ciberseguridad, IBM Security anunció la ampliación de sus capacidades de detección y respuesta a amenazas de ciberseguridad. Las soluciones de seguridad de endpoints de ReaQta utilizan inteligencia artificial (IA) para identificar y controlar automáticamente las amenazas, permaneciendo invisibles para los atacantes. Este acuerdo fortalecerá la posición de IBM en el sector de la detección y respuesta extendidas (XDR), en consonancia con el objetivo de la compañía de proporcionar seguridad mediante un enfoque abierto que abarca diversas tecnologías, datos y entornos de nube híbrida.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.