Global Health Screening Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

327.68 Billion

USD

840.75 Billion

2024

2032

USD

327.68 Billion

USD

840.75 Billion

2024

2032

| 2025 –2032 | |

| USD 327.68 Billion | |

| USD 840.75 Billion | |

| % | |

|

Segmentación del mercado global de detección de enfermedades, por tipo de prueba (pruebas de colesterol, prueba de diabetes, detección de cáncer, prueba de revisión general, ETS, prueba de presión arterial y otras), tipo de paquete (detección de salud básica, perfil de la tercera edad, control de salud para mujeres, control de salud para hombres, control cardíaco, control de diabetes y otras), tipo de panel (paneles de prueba múltiple y paneles de prueba única), tipo de muestra (sangre, orina, suero, saliva y otras), tecnología (inmunoensayos, imágenes médicas, QPCR (reacción en cadena de la polimerasa cuantitativa), Q-FISH (fluorescencia cuantitativa, hibridación in situ), TRF (fragmento de restricción terminal), STELA (análisis de longitud de telómero único) y otras), condición (enfermedad cardiovascular, trastornos metabólicos, cáncer, afecciones inflamatorias, trastornos musculoesqueléticos, afecciones neurológicas, complicaciones de la hepatitis C, afecciones inmunológicas y otras). Sitios de recolección de muestras (hospitales, hogares, laboratorios de diagnóstico, consultorios y otros), canal de distribución (licitaciones directas, ventas minoristas y otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de exámenes de salud

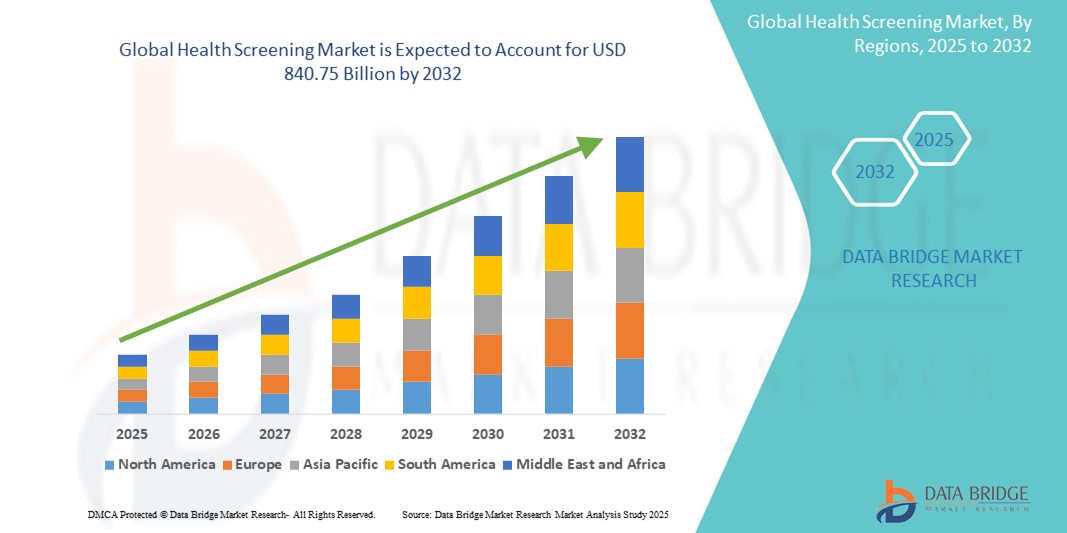

- El tamaño del mercado mundial de detección de salud se valoró en USD 327,68 mil millones en 2024 y se espera que alcance los USD 840,75 mil millones para 2032 , con una CAGR del 12,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de prácticas de salud preventiva y a una mayor concienciación sobre la detección temprana de enfermedades, lo que impulsa a las personas y a los profesionales sanitarios a recurrir a servicios de detección sistemática. Los avances tecnológicos en herramientas de diagnóstico y pruebas en el punto de atención hacen que las pruebas de detección sean más accesibles, precisas y eficientes en diversos entornos, como hospitales, clínicas y atención domiciliaria.

- Además, la creciente demanda de información sanitaria oportuna, segura y personalizada por parte de los consumidores está consolidando el cribado sanitario como un componente fundamental de los sistemas de salud modernos. Estos factores convergentes están acelerando la adopción de soluciones de cribado sanitario, impulsando así significativamente el crecimiento del sector tanto en las economías desarrolladas como en las emergentes.

Análisis del mercado de exámenes de salud

- Los servicios de detección de enfermedades, que abarcan una amplia gama de pruebas diagnósticas y evaluaciones preventivas, son cada vez más esenciales tanto en entornos hospitalarios como ambulatorios debido al creciente énfasis en la detección temprana de enfermedades, la medicina personalizada y la gestión de la salud poblacional. Estos servicios permiten una intervención oportuna, reducen los costos de atención médica y mejoran los resultados de los pacientes al identificar factores de riesgo y afecciones latentes antes de que progresen.

- La creciente demanda de exámenes de salud se debe principalmente al envejecimiento de la población, la creciente prevalencia de enfermedades crónicas como la diabetes y las enfermedades cardiovasculares, y la creciente concienciación sobre la salud entre los consumidores. Además, las iniciativas de bienestar laboral y las exigencias de los seguros de salud están acelerando su adopción en el mercado, tanto en las regiones desarrolladas como en las que están en desarrollo.

- Norteamérica dominó el mercado de las pruebas de detección de enfermedades, con la mayor participación en los ingresos, un 39,5 % en 2024, gracias a una infraestructura sanitaria consolidada, un alto nivel de conocimiento, políticas de reembolso favorables y la presencia de empresas clave que ofrecen tecnologías de detección avanzadas. En EE. UU., se ha observado una importante adopción de servicios de detección de enfermedades en clínicas minoristas, centros de diagnóstico y programas de bienestar corporativo.

- Se proyecta que Asia-Pacífico será la región de más rápido crecimiento en el mercado de detección de salud durante el período de pronóstico (2025-2032), con una CAGR del 9,2%, impulsada por la creciente urbanización, el aumento de los ingresos disponibles, la expansión de la población de clase media y las iniciativas gubernamentales destinadas a mejorar la infraestructura de atención médica preventiva, especialmente en países como China, India y Japón.

- El segmento de paneles multiprueba dominó el mercado de cribado sanitario con una cuota de mercado del 61,7 % en 2024, favorecido por su rentabilidad y su capacidad para ofrecer resultados diagnósticos completos en un solo paquete. La creciente preferencia por las soluciones de pruebas combinadas entre profesionales sanitarios y pacientes ha contribuido significativamente a la adopción generalizada de este segmento.

Alcance del informe y segmentación del mercado de detección de salud

|

Atributos |

Perspectivas clave del mercado de detección de salud |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de detección de salud

Creciente demanda de atención médica preventiva y servicios de detección personalizados

- Una tendencia significativa y en aceleración en el mercado mundial de detección de enfermedades es el énfasis creciente en la atención médica preventiva, impulsado por la creciente conciencia de la salud, la creciente prevalencia de enfermedades crónicas y las iniciativas de diagnóstico temprano a nivel mundial.

- Por ejemplo, diversos programas nacionales de salud, como el NHS Health Check en el Reino Unido y las Pautas de Salud Preventiva en EE. UU., promueven las revisiones rutinarias para enfermedades como las cardiovasculares, la diabetes y ciertos tipos de cáncer. Estos programas impulsan la participación ciudadana en la detección temprana, mejorando así los resultados y reduciendo los costes sanitarios a largo plazo.

- Los avances tecnológicos han hecho posible la creación de paneles de detección integrales, servicios de diagnóstico móviles y kits de prueba para el hogar. Todo esto está redefiniendo las expectativas de los consumidores en cuanto a comodidad y precisión en el diagnóstico. Muchas empresas ofrecen ahora kits de prueba para colesterol, enfermedades genéticas, intolerancias alimentarias e incluso biomarcadores de cáncer, que se envían por correo, lo que permite a los usuarios controlar su salud desde casa.

- Además, la personalización de los servicios de detección se está convirtiendo en un factor clave. Los programas de detección de enfermedades personalizados, basados en la edad, el sexo, el estilo de vida y el historial médico familiar, están ganando popularidad, especialmente entre empleados corporativos y personas con factores de riesgo predispuestos.

- Los proveedores de atención médica y los laboratorios de diagnóstico están integrando historias clínicas electrónicas (HCE) y plataformas en la nube para optimizar la entrega de resultados de pruebas y permitir la monitorización continua de la salud. Esto está impulsando una transición del tratamiento episódico a una gestión de la salud proactiva y basada en datos.

- La demanda de pruebas de detección médica asequibles, accesibles y proactivas se está expandiendo rápidamente tanto en las regiones desarrolladas como en desarrollo. Gobiernos, empleadores y aseguradoras invierten cada vez más en iniciativas de detección para detectar enfermedades de forma temprana y reducir los costos de tratamiento, lo que impulsa el mercado de las pruebas de detección médica a un papel fundamental en los ecosistemas sanitarios globales.

Dinámica del mercado de los exámenes de salud

Conductor

Necesidad creciente debido al aumento de la carga de enfermedades y la concienciación sobre la atención médica preventiva.

- La creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, como la diabetes, las enfermedades cardiovasculares y los cánceres, junto con la creciente conciencia pública sobre los beneficios del diagnóstico temprano, está impulsando significativamente la demanda de exámenes de salud regulares.

- Por ejemplo, en mayo de 2024, la Organización Mundial de la Salud (OMS) lanzó una campaña mundial de concienciación que enfatiza la detección temprana como clave para reducir las tasas de mortalidad asociadas con enfermedades no transmisibles. Se espera que estas iniciativas aceleren el crecimiento de la industria de los exámenes de salud durante el período de pronóstico.

- A medida que los pacientes y los proveedores de atención médica reconocen la relación coste-eficacia de los diagnósticos preventivos, existe una creciente adopción de paquetes de detección integrales que incluyen pruebas metabólicas, cardiovasculares y genéticas.

- Además, la creciente población geriátrica y la creciente conciencia de la salud entre los grupos demográficos más jóvenes están haciendo que los exámenes de salud de rutina sean una parte vital de los planes anuales de atención médica.

- La comodidad de los kits de detección en el hogar, la consulta por telemedicina y las aplicaciones móviles de salud que ofrecen programación de pruebas y seguimiento de resultados también están contribuyendo a la creciente adopción de servicios de detección de salud en poblaciones urbanas y semiurbanas.

Restricción/Desafío

Alto costo de las pruebas avanzadas y accesibilidad limitada en las zonas rurales

- A pesar de la creciente demanda, el alto costo de ciertas pruebas de diagnóstico avanzadas (como las pruebas genéticas o las exploraciones de cuerpo completo) puede plantear barreras de asequibilidad, en particular en países de ingresos bajos y medios.

- Por ejemplo, muchos paquetes integrales de salud ofrecidos por proveedores de atención médica privados siguen estando fuera del alcance de las poblaciones económicamente más débiles, lo que crea disparidades en el acceso al diagnóstico temprano.

Además, la infraestructura de atención médica en regiones rurales y remotas a menudo carece de herramientas de diagnóstico sofisticadas, personal capacitado y logística para un transporte eficiente de muestras, lo que restringe la expansión de los servicios de detección de salud.

- Por ejemplo, muchos paquetes integrales de salud ofrecidos por proveedores de atención médica privados siguen estando fuera del alcance de las poblaciones económicamente más débiles, lo que crea disparidades en el acceso al diagnóstico temprano.

- Se necesitan esfuerzos para superar estas brechas mediante programas de detección financiados por el gobierno, unidades móviles de salud y asociaciones público-privadas destinadas a mejorar la asequibilidad y el alcance.

- Además, mejorar la alfabetización digital y la confianza en las plataformas de salud digital es crucial para garantizar el uso eficaz de los kits de prueba en el hogar y los sistemas de notificación de resultados en línea.

- Superar estos desafíos mediante el desarrollo de infraestructura, la cobertura de seguros para la atención preventiva e innovaciones en pruebas rentables será fundamental para liberar todo el potencial del mercado de detección de salud.

Alcance del mercado de detección de salud

El mercado está segmentado según el tipo de prueba, tipo de paquete, tipo de panel, tipo de muestra, tecnología, condición, sitios de recolección de muestras y canal de distribución.

• Por tipo de prueba

Según el tipo de prueba, el mercado de detección de enfermedades se segmenta en pruebas de colesterol, diabetes, cáncer, chequeos generales, ETS, presión arterial y otras. El segmento de pruebas de diabetes obtuvo la mayor participación en los ingresos del mercado, con un 24,6 % en 2024, debido a la creciente incidencia mundial de la diabetes y la demanda de detección temprana.

Se proyecta que el segmento de detección del cáncer crecerá a la CAGR más rápida del 8,9 % entre 2025 y 2032, impulsado por una mayor concientización y mandatos de detección.

• Por tipo de paquete

Según el tipo de paquete, el mercado se segmenta en chequeos médicos básicos, para adultos mayores, chequeos médicos para mujeres, chequeos médicos para hombres, chequeos cardíacos, chequeos de diabetes, entre otros. El segmento de chequeos médicos básicos dominó con una participación de mercado del 28,3 % en 2024, impulsado por la demanda de chequeos médicos de rutina.

Se espera que el segmento de perfiles de personas mayores se expanda a una CAGR más rápida del 7,5 % entre 2025 y 2032, debido al envejecimiento de la población y al seguimiento de enfermedades relacionadas con la edad.

• Por tipo de panel

Según el tipo de panel, el mercado se segmenta en paneles multiprueba y paneles de prueba única. El segmento de paneles multiprueba representó la mayor participación, con un 61,7 %, en 2024, gracias a su rentabilidad y resultados integrales.

Se espera que el segmento de paneles de prueba individuales se expanda a una CAGR más rápida del 6,8%, especialmente para pruebas de condiciones específicas.

• Por tipo de muestra

Según el tipo de muestra, el mercado se segmenta en sangre, orina, suero, saliva y otros. El segmento de muestras de sangre tuvo una participación dominante del 48,2 % en 2024, siendo el estándar para la mayoría de los diagnósticos.

Se espera que el segmento de saliva se expanda a una CAGR más rápida del 9,4 % durante el período de pronóstico, debido a las tendencias de pruebas no invasivas y en el hogar.

• Por tecnología

En cuanto a la tecnología, el mercado se segmenta en inmunoensayos, imágenes médicas, QPCR, Q-FISH, TRF, STELA y otros. Los inmunoensayos lideraron el mercado con una participación del 31,6 % en 2024, y se utilizan ampliamente para diversos marcadores de enfermedades.

Se espera que la QPCR se expanda a una CAGR más rápida del 8,7 % durante el período de pronóstico, impulsada por su papel en la medicina de precisión y el diagnóstico de enfermedades infecciosas.

• Por condición

Según la afección, el mercado se segmenta en enfermedades cardiovasculares, trastornos metabólicos, cáncer, enfermedades inflamatorias, trastornos musculoesqueléticos, enfermedades neurológicas, complicaciones de la hepatitis C, enfermedades inmunológicas, entre otras. El segmento de enfermedades cardiovasculares tuvo la mayor participación, con un 22,5%, en 2024, debido a la alta incidencia de enfermedades cardíacas a nivel mundial.

Se proyecta que el cáncer experimentará la CAGR más alta del 9,1 % durante el período de pronóstico, respaldada por la expansión de los programas de detección y la investigación de biomarcadores.

• Por sitios de recolección de muestras

Según los centros de recolección de muestras, el mercado se segmenta en hospitales, hogares, laboratorios de diagnóstico, consultorios y otros. Los hospitales dominaron el mercado con una participación del 38,9 % en 2024, gracias a la infraestructura y la disponibilidad de expertos.

Se espera que el segmento doméstico crezca a una CAGR del 10,3% durante el período de pronóstico, debido a la adopción de kits de autoprueba y al crecimiento de la telesalud.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitaciones directas, ventas minoristas y otros. Las licitaciones directas representaron la mayor cuota de mercado, con un 46,7 % en 2024, gracias a las compras a gran escala realizadas por instituciones públicas y ministerios de salud.

Se proyecta que las ventas minoristas crecerán a una CAGR del 7,8% durante el período de pronóstico, con un acceso creciente a través del comercio electrónico y las farmacias.

Análisis regional del mercado de detección de salud

- América del Norte dominó el mercado de exámenes de salud con la mayor participación en los ingresos del 39,5 % en 2024, impulsada por la creciente carga de enfermedades crónicas, la adopción generalizada de chequeos de salud preventivos y una infraestructura de atención médica avanzada.

- El énfasis de la región en la detección temprana y las crecientes inversiones en medicina personalizada están impulsando significativamente la demanda de exámenes de salud regulares.

- Los consumidores de la región prefieren cada vez más soluciones de bienestar personalizadas, como kits de prueba para el hogar y plataformas de diagnóstico digital. La disponibilidad de tecnologías avanzadas y sistemas de salud consolidados impulsan aún más el sólido crecimiento del mercado.

Perspectiva del mercado de exámenes de salud en EE. UU.

El mercado estadounidense de exámenes médicos captó la mayor participación en los ingresos, con un 81,0 %, en 2024 en Norteamérica, impulsado por un sólido apoyo a las políticas sanitarias, programas de bienestar patrocinados por empresas y una mayor concienciación de los consumidores. La adopción de exámenes físicos anuales, pruebas de detección de cáncer y kits de diagnóstico domiciliario continúa creciendo, gracias a la integración tecnológica, como la telesalud y los servicios móviles de detección de enfermedades, que mejoran la accesibilidad y la comodidad.

Perspectiva del mercado europeo de detección de enfermedades

Se proyecta que el mercado europeo de cribado sanitario se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por los programas nacionales de cribado de cáncer y enfermedades cardiovasculares y el rápido envejecimiento de la población. La región también está experimentando un auge en las plataformas de salud digital y los cribados mediante telemedicina, lo que facilita el acceso al diagnóstico tanto en zonas urbanas como rurales.

Perspectivas del mercado de exámenes de salud en el Reino Unido

Se prevé que el mercado británico de pruebas de detección de enfermedades crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico. Este crecimiento está impulsado por programas del NHS, como Health Check, y por las ofertas del sector privado, que se están adoptando cada vez más para la detección temprana de enfermedades como la hipertensión, la diabetes y la obesidad.

Análisis del mercado de detección de enfermedades en Alemania

Se espera que el mercado alemán de cribado médico crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por sólidas políticas de reembolso de seguros e iniciativas de bienestar corporativo. Se prevé una TCAC del 6,6%, con una creciente demanda de cribado genético y metabólico, especialmente entre las personas de mediana edad y mayores.

Perspectiva del mercado de detección de salud en Asia-Pacífico

El mercado de detección de enfermedades en Asia-Pacífico representó el 22,8 % de los ingresos globales en 2024 y se proyecta que crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,2 %, entre 2025 y 2032. Este aumento se atribuye a la creciente concienciación sobre la atención sanitaria, el aumento de los ingresos disponibles y los amplios programas gubernamentales que promueven la detección temprana de enfermedades crónicas e infecciosas.

Perspectiva del mercado de detección de salud en Japón

El mercado japonés de exámenes de salud representó el 27,2 % del mercado de Asia-Pacífico en 2024, gracias a los controles de salud anuales exigidos por el gobierno y a la sólida participación de los empleadores. Se prevé que el mercado crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,1 %, impulsado por la demanda de monitorización remota, diagnósticos inteligentes y servicios de detección temprana para el envejecimiento de la población.

Perspectiva del mercado de detección de salud en China

El mercado chino de cribado sanitario lideró el mercado de Asia-Pacífico con una cuota de ingresos del 41,3 % en 2024, impulsado por su enorme población, el aumento del gasto sanitario y la rápida digitalización del diagnóstico médico. Se proyecta que el mercado crecerá a una tasa de crecimiento anual compuesta (TCAC) del 9,5 %, impulsado por iniciativas de ciudades inteligentes, el creciente uso de servicios de diagnóstico móvil y la expansión de programas de cribado privados y públicos en zonas rurales y urbanas.

Cuota de mercado de los exámenes de salud

La industria del examen médico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Quest Diagnostics Incorporated (EE. UU.)

- GRIAL (EE. UU.)

- Eurofins Scientific (Luxemburgo)

- Corporación de Ciencias Exactas (EE. UU.)

- SYNLAB International (Alemania)

- UNILABS (Suiza)

- LabPLUS (EE. UU.)

- BioReference Health, LLC (EE. UU.)

- Sonic Healthcare Limited (Australia)

- ACM Global Laboratories (EE. UU.)

- Cerba Healthcare (Francia)

- Quidel Corporation (EE. UU.)

- Innova Medical Group (EE. UU.)

- Amedes Holding GmbH (Alemania)

- RadNet, Inc. (EE. UU.)

- Natera, Inc. (EE. UU.)

- Trinity Biotech (Irlanda)

- Nuffield Health (Reino Unido)

- RepeatDx (Canadá)

- Laboratorios NeoGenomics (EE. UU.)

- HU Group Holdings, Inc. (Japón)

- Laboratorios ARUP (EE. UU.)

- Genova Diagnostics (GDX) (EE. UU.)

Últimos avances en el mercado mundial de detección de enfermedades

- En noviembre de 2021, Evoq Technologies LLC anunció el lanzamiento del primer producto para smartphones para pruebas de salud retiniana. La plataforma "SmartERG" está diseñada para evaluar la salud retiniana del ojo de forma innovadora. Gracias a la sencilla conexión entre paciente y profesional de la salud, los servicios analíticos en la nube y su excelente compatibilidad con la inteligencia artificial, la plataforma SmartERG ofrecerá un enfoque innovador para la atención oftalmológica.

- En septiembre de 2021, Transplant Genomics, filial de Eurofins Scientific SE, anunció el lanzamiento de OmniGraf. Este sistema combina los análisis de ADN libre de células de donantes Viracor TRAC con la prueba de expresión génica en sangre TruGraf. OmniGraf Kidney es la primera herramienta de diagnóstico para receptores de trasplante renal que integra datos de ADN libre de células y expresión génica. En combinación con la tecnología exclusiva de TGI y el aprendizaje automático, la prueba proporciona a los pacientes la evaluación más precisa y oportuna del rechazo al trasplante renal.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE DETECCIÓN DE LA SALUD

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE DETECCIÓN DE LA SALUD

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE DETECCIÓN DE SALUD: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

6 PERSPECTIVAS DE LA INDUSTRIA

7 MARCO REGULATORIO

8 MERCADO MUNDIAL DE DETECCIÓN DE SALUD, POR TIPO DE PRUEBA

8.1 DESCRIPCIÓN GENERAL

8.2 PRUEBAS DE COLESTEROL

8.2.1 PRUEBA DE COLESTEROL TOTAL

8.2.2 COLESTEROL DE LIPOPROTEÍNAS DE BAJA DENSIDAD (LDL)

8.2.3 COLESTEROL DE LIPOPROTEÍNAS DE ALTA DENSIDAD (HDL)

8.2.4 TRIGLICÉRIDOS

8.3 PRUEBA DE PRESIÓN ARTERIAL

8.4 PRUEBA DE DIABETES

8.4.1 PRUEBA DE A1C

8.4.2 PRUEBA DE AZÚCAR EN SANGRE EN AYUNAS/ALEATORIA

8.4.3 PRUEBA DE TOLERANCIA A LA GLUCOSA

8.5 ETS

8.5.1 VIH

8.5.2 CLAMIDIA

8.5.3 GONORREA

8.5.4 VPH

8.5.5 HEPATITIS B Y C

8.5.6 SÍFILIS

8.5.7 CLAMIDIA

8.5.8 OTROS

8.6 DETECCIÓN DEL CÁNCER

8.6.1 CÁNCER DE PRÓSTATA

8.6.2 CÁNCER DE MAMA

8.6.3 CÁNCER DE CÉRVICO uterino

8.6.4 CÁNCER COLORRECTAL

8.6.5 CÁNCER DE PULMÓN

8.6.6 OTROS

8.7 PRUEBA GENERAL

8.7.1 PRUEBAS DE VISIÓN Y AUDICIÓN

8.7.2 PRUEBA DE DENSIDAD ÓSEA

8.7.3 OTROS

8.8 OTROS

9 MERCADO MUNDIAL DE DETECCIÓN DE SALUD, POR TIPO DE PANEL

9.1 INFORMACIÓN GENERAL

9.2 PANELES DE PRUEBAS MÚLTIPLES

9.3 PANELES DE PRUEBA ÚNICA

9.3.1 PRUEBAS DE TELÓMEROS

9.3.2 PRUEBAS DE ESTRÉS OXIDATIVO

9.3.3 PRUEBAS DE INFLAMACIÓN

9.3.4 PRUEBAS DE METALES PESADOS

10 MERCADO MUNDIAL DE EXAMEN DE SALUD, POR TIPO DE MUESTRA

10.1 INFORMACIÓN GENERAL

10.2 SANGRE

10.3 ORINA

10.4 SALIVA

10.5 SUERO

10.6 OTROS

11 MERCADO MUNDIAL DE DETECCIÓN DE SALUD, POR TECNOLOGÍA

11.1 INFORMACIÓN GENERAL

11.2 TRF (FRAGMENTO DE RESTRICCIÓN TERMINAL)

11.3 STELA (ANÁLISIS DE LA LONGITUD DE UN SOLO TELÓMERO)

11.4 INMUNOENSAYOS

11.5 IMÁGENES MÉDICAS

11.6 PCR cuantitativa

11.6.1 QPCR (REACCIÓN EN CADENA DE LA POLIMERASA CUANTITATIVA)

11.6.2 MMQPCR (QPCR MULTIPLEX MONOCROMÁTICA)

11.6.3 ATLQPCR (QPCR de longitud absoluta de los telómeros)

11.7 Q-FISH (HIBRIDACIÓN IN SITU POR FLUORESCENCIA CUANTITATIVA)

11.7.1 PRINS (SUBTIPO DE Q-FISH CEBADO IN SITU)

11.7.2 FLOW-FISH

11.7.3 HT Q-FISH (Q-FISH DE ALTO RENDIMIENTO)

11.8 OTROS

12 MERCADO MUNDIAL DE EXAMEN DE SALUD, POR CONDICIÓN

12.1 INFORMACIÓN GENERAL

12.2 CONDICIONES NEUROLÓGICAS

12.2.1 ENFERMEDAD DE ALZHEIMER

12.2.2 ESTRÉS CRÓNICO

12.3 TRASTORNOS METABÓLICOS

12.3.1 DIABETES MELLITUS

12.3.2 OBESIDAD

12.4 ENFERMEDADES CARDIOVASCULARES

12.4.1 ATEROSCLEROSIS

12.4.2 ENFERMEDAD CORONARIA

12.5 TRASTORNOS MUSCULOESQUELÉTICOS

12.5.1 OSTEOPOROSIS

12.5.2 ARTRITIS REUMATOIDE

12.6 Afecciones relacionadas con la inmunología

12.7 COMPLICACIONES DE LA HEPATITIS C

12.8 CÁNCER

12.8.1 CÁNCER DE MAMA

12.8.2 CÁNCER DE PRÓSTATA

12.8.3 CÁNCER COLORRECTAL

12.8.4 CÁNCER DE PULMÓN

12.8.5 CÁNCER DE CÉRVICO uterino

12.8.6 OTROS

12.9 CONDICIONES INFLAMATORIAS

12.9.1 ALERGIAS

12.9.2 ASMA

12.9.3 ARTRITIS

12.9.4 ENFERMEDADES AUTOINMUNES

12.9.5 PROBLEMAS DIGESTIVOS INFLAMATORIOS

12.1 OTROS

13 MERCADO MUNDIAL DE DETECCIÓN DE SALUD, POR SITIOS DE RECOLECCIÓN DE MUESTRAS

13.1 INFORMACIÓN GENERAL

13.2 INICIO

13.3 OFICINAS

13.4 HOSPITALES

13.4.1 PÚBLICO

13.4.2 PRIVADO

13.5 LABORATORIOS DE DIAGNÓSTICO

13.6 OTROS

14 MERCADO MUNDIAL DE DETECCIÓN DE SALUD, POR CANAL DE DISTRIBUCIÓN

14.1 INFORMACIÓN GENERAL

14.2 LICITACIONES DIRECTAS

14.3 VENTAS AL POR MENOR

14.4 OTROS

15 MERCADO MUNDIAL DE EXAMEN DE SALUD, POR REGIÓN

MERCADO MUNDIAL DE DETECCIÓN DE SALUD (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

15.1 AMÉRICA DEL NORTE

15.1.1 EE. UU.

15.1.2 CANADÁ

15.1.3 MÉXICO

15.2 EUROPA

15.2.1 ALEMANIA

15.2.2 FRANCIA

15.2.3 Reino Unido

15.2.4 ITALIA

15.2.5 ESPAÑA

15.2.6 RUSIA

15.2.7 TURQUÍA

15.2.8 BÉLGICA

15.2.9 PAÍSES BAJOS

15.2.10 SUIZA

15.2.11 RESTO DE EUROPA

15.3 ASIA-PACÍFICO

15.3.1 JAPÓN

15.3.2 CHINA

15.3.3 COREA DEL SUR

15.3.4 INDIA

15.3.5 AUSTRALIA

15.3.6 SINGAPUR

15.3.7 TAILANDIA

15.3.8 MALASIA

15.3.9 INDONESIA

15.3.10 FILIPINAS

15.3.11 RESTO DE ASIA-PACÍFICO

15.4 SUDAMÉRICA

15.4.1 BRASIL

15.4.2 ARGENTINA

15.4.3 RESTO DE SUDAMÉRICA

15.5 ORIENTE MEDIO Y ÁFRICA

15.5.1 SUDÁFRICA

15.5.2 ARABIA SAUDITA

15.5.3 Emiratos Árabes Unidos

15.5.4 EGIPTO

15.5.5 ISRAEL

15.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

15.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

16 PANORAMA EMPRESARIAL DEL MERCADO DE EXAMEN DE SALUD MUNDIAL

16.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

16.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

16.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

16.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

16.5 FUSIONES Y ADQUISICIONES

16.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

16.7 EXPANSIONES

16.8 CAMBIOS REGLAMENTARIOS

16.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

17 MERCADO GLOBAL DE DETECCIÓN DE SALUD, ANÁLISIS FODA Y DBMR

18 MERCADO MUNDIAL DE DETECCIÓN DE SALUD, PERFIL DE LA EMPRESA

18.1 DIAGNÓSTICO DE QUEST

18.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 PRESENCIA GEOGRÁFICA

18.1.4 PORTAFOLIO DE PRODUCTOS

18.1.5 DESARROLLOS RECIENTES

18.2 GRIAL

18.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.2.2 ANÁLISIS DE INGRESOS

18.2.3 PRESENCIA GEOGRÁFICA

18.2.4 PORTAFOLIO DE PRODUCTOS

18.2.5 DESARROLLOS RECIENTES

18.3 CORPORACIÓN DE CIENCIAS EXACTAS

18.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 PRESENCIA GEOGRÁFICA

18.3.4 PORTAFOLIO DE PRODUCTOS

18.3.5 DESARROLLOS RECIENTES

18.4 EUROFINS CIENTÍFICO

18.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 PRESENCIA GEOGRÁFICA

18.4.4 PORTAFOLIO DE PRODUCTOS

18.4.5 DESARROLLOS RECIENTES

18.5 UNILABS

18.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.5.2 ANÁLISIS DE INGRESOS

18.5.3 PRESENCIA GEOGRÁFICA

18.5.4 PORTAFOLIO DE PRODUCTOS

18.5.5 DESARROLLOS RECIENTES

18.6 LABPLUS

18.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 PRESENCIA GEOGRÁFICA

18.6.4 PORTAFOLIO DE PRODUCTOS

18.6.5 DESARROLLOS RECIENTES

18.7 BIORREFERENCIA SALUD®, LLC

18.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 PRESENCIA GEOGRÁFICA

18.7.4 PORTAFOLIO DE PRODUCTOS

18.7.5 DESARROLLOS RECIENTES

18.8 SONIC HEALTHCARE LIMITADA

18.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.8.2 ANÁLISIS DE INGRESOS

18.8.3 PRESENCIA GEOGRÁFICA

18.8.4 PORTAFOLIO DE PRODUCTOS

18.8.5 DESARROLLOS RECIENTES

18.9 CERBA SALUD

18.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.9.2 ANÁLISIS DE INGRESOS

18.9.3 PRESENCIA GEOGRÁFICA

18.9.4 PORTAFOLIO DE PRODUCTOS

18.9.5 DESARROLLOS RECIENTES

18.1 GRUPO MÉDICO INNOVA INC.

18.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.10.2 ANÁLISIS DE INGRESOS

18.10.3 PRESENCIA GEOGRÁFICA

18.10.4 PORTAFOLIO DE PRODUCTOS

18.10.5 DESARROLLOS RECIENTES

18.11 GRUPO AMEDES

18.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.11.2 ANÁLISIS DE INGRESOS

18.11.3 PRESENCIA GEOGRÁFICA

18.11.4 PORTAFOLIO DE PRODUCTOS

18.11.5 DESARROLLOS RECIENTES

18.12 RADNET, INC

18.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.12.2 ANÁLISIS DE INGRESOS

18.12.3 PRESENCIA GEOGRÁFICA

18.12.4 PORTAFOLIO DE PRODUCTOS

18.12.5 DESARROLLOS RECIENTES

18.13 NATERA, INC

18.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.13.2 ANÁLISIS DE INGRESOS

18.13.3 PRESENCIA GEOGRÁFICA

18.13.4 PORTAFOLIO DE PRODUCTOS

18.13.5 DESARROLLOS RECIENTES

18.14 REPETIR DX

18.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.14.2 ANÁLISIS DE INGRESOS

18.14.3 PRESENCIA GEOGRÁFICA

18.14.4 PORTAFOLIO DE PRODUCTOS

18.14.5 DESARROLLOS RECIENTES

18.15 LABORATORIOS DE NEOGENÓMICA

18.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.15.2 ANÁLISIS DE INGRESOS

18.15.3 PRESENCIA GEOGRÁFICA

18.15.4 PORTAFOLIO DE PRODUCTOS

18.15.5 DESARROLLOS RECIENTES

18.16 LABORATORIOS ARUP

18.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.16.2 ANÁLISIS DE INGRESOS

18.16.3 PRESENCIA GEOGRÁFICA

18.16.4 PORTAFOLIO DE PRODUCTOS

18.16.5 DESARROLLOS RECIENTES

18.17 DIAGNÓSTICO GENOVA (GDX)

18.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.17.2 ANÁLISIS DE INGRESOS

18.17.3 PRESENCIA GEOGRÁFICA

18.17.4 PORTAFOLIO DE PRODUCTOS

18.17.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN DE LOS INFORMES RELACIONADOS.

19 INFORMES RELACIONADOS

20 CONCLUSIÓN

21 CUESTIONARIO

22 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.