Global Healthcare Chatbots Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

363.25 Million

USD

1,647.20 Million

2024

2032

USD

363.25 Million

USD

1,647.20 Million

2024

2032

| 2025 –2032 | |

| USD 363.25 Million | |

| USD 1,647.20 Million | |

| % | |

|

Segmentación del mercado global de chatbots para el sector salud, por componente (software y servicios), implementación (local y en la nube), aplicación (asistencia con medicamentos, programación de citas y orientación médica), usuario final (pacientes, proveedores de atención médica, compañías de seguros y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de chatbots para el sector salud

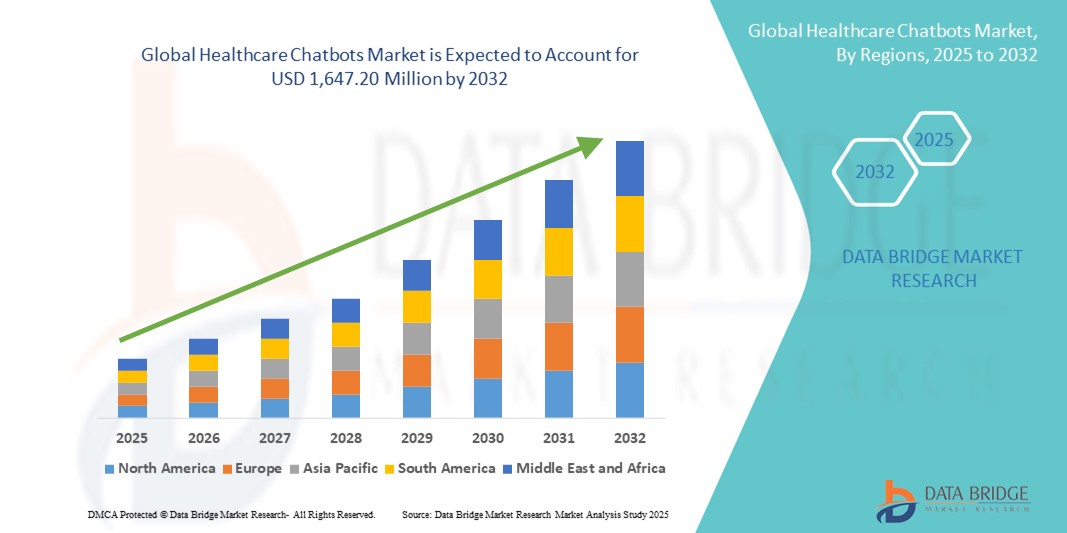

- El tamaño del mercado mundial de chatbots para el sector sanitario se valoró en 363,25 millones de dólares en 2024 y se espera que alcance los 1.647,20 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 20,80 % durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente integración de la inteligencia artificial (IA) y el procesamiento del lenguaje natural (PLN) en los sistemas de comunicación sanitaria, lo que permite a los chatbots sanitarios ofrecer respuestas eficientes y en tiempo real a las consultas de los pacientes y a las tareas administrativas.

- Además, la creciente presión sobre los proveedores de atención médica para reducir los costos operativos y, al mismo tiempo, mejorar la participación del paciente y el acceso a la atención está impulsando a las instituciones a adoptar tecnologías de chatbots.

Análisis del mercado de chatbots para el sector sanitario

- Los chatbots sanitarios están emergiendo como una herramienta transformadora en la salud digital, proporcionando a los pacientes asistencia en tiempo real, programación de citas, recordatorios de medicación y diagnósticos preliminares, optimizando así los flujos de trabajo sanitarios y reduciendo la carga de los profesionales de la salud.

- La creciente demanda de chatbots para el sector sanitario se debe a la mayor adopción de la telemedicina, la creciente penetración de internet y los teléfonos inteligentes, y la necesidad de soluciones rentables para la interacción con los pacientes en todo el mundo.

- América del Norte dominó el mercado de chatbots para el sector salud con la mayor cuota de ingresos (41,6%) en 2024, gracias a la amplia infraestructura de salud digital, la rápida adopción de tecnología y la presencia de empresas líderes como Babylon Health, Buoy Health y HealthTap. En particular, Estados Unidos está experimentando un crecimiento notable en la implementación de chatbots con inteligencia artificial por parte de hospitales y aseguradoras para mejorar la interacción con los pacientes y optimizar los servicios.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de chatbots para el sector salud durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 24,5%, debido a la rápida expansión de las plataformas de salud móvil, el aumento del gasto en salud, el crecimiento de la población y la creciente concienciación sobre las herramientas de salud digital basadas en inteligencia artificial en países como India, China y Japón.

- El segmento de software dominó el mercado de chatbots para el sector salud con la mayor cuota de ingresos (69,4%) en 2024, gracias a la creciente integración de algoritmos basados en IA que permiten conversaciones en tiempo real, verificación de síntomas y monitorización de la salud.

Alcance del informe y segmentación del mercado de chatbots para el sector salud

|

Atributos |

Información clave del mercado de chatbots para el sector salud |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de chatbots para el sector salud

Mayor comodidad gracias a la integración de IA y voz en los chatbots sanitarios

- Los chatbots sanitarios, que son asistentes virtuales impulsados por IA diseñados para interactuar con pacientes y profesionales sanitarios, se están convirtiendo en herramientas cada vez más esenciales en los ecosistemas sanitarios digitales modernos debido a su capacidad para mejorar la accesibilidad, agilizar los flujos de trabajo administrativos y mejorar la participación del paciente.

- Por ejemplo, varios hospitales y plataformas de salud digital han adoptado chatbots interactivos por voz con inteligencia artificial que ayudan a los pacientes a gestionar enfermedades crónicas, realizar un seguimiento de los síntomas y navegar por los procesos de atención médica de forma más eficaz.

- Los chatbots sanitarios ahora aprovechan los asistentes de voz para permitir a los usuarios programar citas, recibir recordatorios de medicamentos y acceder a información general de salud mediante simples comandos verbales, lo que reduce las dificultades en el proceso del paciente.

- La integración de la IA mejora el rendimiento de los chatbots al permitir la comprensión del lenguaje natural (NLU), respuestas personalizadas y la capacidad de interpretar consultas complejas. Estas capacidades permiten que los chatbots actúen como asistentes virtuales de salud, proporcionando una clasificación inteligente y apoyo a la toma de decisiones basados en la información proporcionada por el paciente.

- La perfecta interoperabilidad de estos chatbots con los registros electrónicos de salud (EHR), los sistemas de telemedicina y las aplicaciones de salud móvil garantiza que los usuarios reciban orientación sanitaria contextualizada y en tiempo real.

- Esta tendencia está transformando radicalmente las expectativas de los pacientes al ofrecer una experiencia sanitaria más intuitiva, accesible y personalizada. Como resultado, la demanda de chatbots sanitarios con IA y reconocimiento de voz integrados está creciendo rápidamente en hospitales, aseguradoras y plataformas de bienestar.

Dinámica del mercado de chatbots para el sector salud

Conductor

Aumento de la demanda de asistencia sanitaria virtual y atención al paciente las 24 horas del día, los 7 días de la semana.

- La creciente demanda de asistencia sanitaria virtual en tiempo real y la interacción constante con el paciente es un factor clave que impulsa el crecimiento del mercado de chatbots sanitarios.

- Por ejemplo, en abril de 2024, Onity, Inc. (Honeywell International, Inc.) anunció un avance en la seguridad de almacenamiento propio basada en IoT, con la intención de integrar sensores de última generación en la solución de cierre Passport. Se espera que estas estrategias de empresas clave impulsen el crecimiento del sector de los chatbots para el sector salud durante el período previsto.

- Los chatbots sanitarios ofrecen a los pacientes acceso instantáneo a información médica, programación de citas, recordatorios de medicación y orientación sobre cuidados posteriores al tratamiento, lo que alivia la carga de trabajo de los profesionales sanitarios y mejora la eficiencia.

- La creciente integración de los chatbots con los registros electrónicos de salud (EHR), las plataformas de telemedicina y las herramientas de diagnóstico basadas en IA está mejorando aún más su valor en todos los centros sanitarios.

- Además, la creciente penetración de internet, el aumento del uso de teléfonos inteligentes y la mayor alfabetización digital a nivel mundial han facilitado el acceso a los chatbots, especialmente en zonas remotas o desatendidas.

- Además, el impulso hacia la atención basada en el valor y la optimización de costos por parte de los proveedores de atención médica está fomentando una mayor adopción de chatbots impulsados por IA, lo que reduce la necesidad de tareas manuales repetitivas y disminuye los gastos operativos.

Restricción/Desafío

Preocupaciones relativas a la privacidad de los datos y comprensión limitada de consultas complejas

- Uno de los principales desafíos que frenan el mercado de chatbots para el sector sanitario son las preocupaciones relativas a la privacidad de los datos y la limitada capacidad de los chatbots para gestionar consultas médicas complejas o delicadas.

- A medida que los chatbots recopilan y procesan grandes volúmenes de datos personales de salud, aumenta el riesgo de filtraciones de datos, accesos no autorizados y usos indebidos, especialmente en regiones que carecen de normativas estrictas de protección de datos.

- Por ejemplo, los proveedores de atención médica y los pacientes pueden dudar en confiar plenamente en las plataformas de chatbots debido al posible incumplimiento de las normas HIPAA o GDPR.

- Además, si bien los chatbots son eficaces para responder a consultas médicas básicas, a menudo tienen dificultades con afecciones médicas complejas que requieren criterio clínico, lo que limita la satisfacción del paciente en casos complejos.

- También existe la preocupación de que una excesiva dependencia de los sistemas automatizados pueda retrasar la intervención médica urgente o desinformar a los pacientes en situaciones críticas.

- Para superar estas barreras, los desarrolladores se están centrando en mejorar las capacidades de PLN (Procesamiento del Lenguaje Natural), integrar chatbots con soporte humano para la escalación de problemas e implementar cifrado de extremo a extremo para salvaguardar la información del paciente.

Alcance del mercado de chatbots para el sector salud

El mercado está segmentado en función del componente, el despliegue, la aplicación y el usuario final.

- Por componente

Según su componente, el mercado de chatbots para el sector salud se divide en software y servicios. El segmento de software dominó el mercado con la mayor cuota de ingresos (69,4%) en 2024, gracias a la creciente integración de algoritmos basados en IA que permiten conversaciones en tiempo real, verificación de síntomas y monitorización de la salud. Estas soluciones de software ofrecen análisis robustos, capacidades multilingües y una fácil integración con historiales clínicos electrónicos (HCE), lo que impulsa su adopción en hospitales y plataformas de telemedicina .

Se prevé que el segmento de servicios experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 21,3 %, entre 2025 y 2032, impulsada por la creciente demanda de personalización, servicios de capacitación para chatbots y soporte técnico posterior a la implementación. A medida que las organizaciones de atención médica buscan la eficiencia operativa y la participación del paciente, los servicios personalizados desempeñan un papel crucial en la mejora del rendimiento y la funcionalidad de los chatbots.

- Por despliegue

Según su implementación, el mercado de chatbots para el sector salud se divide en soluciones locales y en la nube. El segmento de soluciones en la nube representó la mayor cuota de ingresos, con un 73,1 % en 2024, gracias a su escalabilidad, rentabilidad y facilidad de integración con aplicaciones móviles y plataformas web. La implementación en la nube facilita el acceso remoto, las actualizaciones en tiempo real y el almacenamiento centralizado de datos, lo que la convierte en la opción preferida por los proveedores de servicios de salud y las aseguradoras.

Se prevé que el segmento de soluciones locales experimente el mayor crecimiento anual compuesto (CAGR) del 20,5 % entre 2025 y 2032, impulsado por la creciente demanda de instituciones que priorizan la privacidad de los datos, especialmente en regiones con estrictas regulaciones sobre datos sanitarios. Las soluciones locales también permiten un control total sobre la infraestructura y los protocolos de seguridad, lo que resulta atractivo para grandes hospitales e instituciones gubernamentales.

- Mediante solicitud

Según su aplicación, el mercado de chatbots para el sector salud se segmenta en asistencia con la medicación, programación de citas y orientación médica. El segmento de orientación médica representó la mayor cuota de ingresos, con un 46,2 % en 2024, dado que los chatbots ayudan cada vez más a los pacientes a comprender sus síntomas, los orientan hacia las vías de atención adecuadas y reducen las visitas innecesarias al hospital. Estos bots mejoran la alfabetización del paciente y ofrecen asistencia las 24 horas, los 7 días de la semana, lo que los convierte en herramientas invaluables en la atención primaria y la clasificación de pacientes.

Se prevé que el segmento de programación de citas registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 23,6 %, entre 2025 y 2032, impulsada por la creciente digitalización de los sistemas de salud y la necesidad de reducir la carga administrativa. Estos chatbots automatizan la reserva de citas, envían recordatorios y agilizan el flujo de pacientes, lo que mejora significativamente la eficiencia operativa de clínicas y hospitales.

- Por el usuario final

Según el usuario final, el mercado de chatbots para el sector salud se segmenta en pacientes, profesionales sanitarios, aseguradoras y otros. El segmento de pacientes lideró el mercado con la mayor cuota de ingresos (51,8 %) en 2024, impulsado por la creciente demanda de soluciones sanitarias accesibles y personalizadas. Los pacientes utilizan cada vez más los chatbots para la evaluación de síntomas, el recordatorio de medicamentos y el apoyo a la salud mental, especialmente en regiones remotas y con servicios insuficientes.

Se prevé que el sector de las compañías de seguros experimente el mayor crecimiento anual compuesto (CAGR) del 22,9 % entre 2025 y 2032, debido al aumento de la tramitación automatizada de siniestros, los agentes virtuales de atención al cliente y las recomendaciones de pólizas basadas en inteligencia artificial. Los chatbots ayudan a las aseguradoras a mejorar la satisfacción del cliente, reducir los costes operativos y garantizar la participación de los asegurados.

Análisis regional del mercado de chatbots para el sector salud

- América del Norte dominó el mercado de chatbots para el sector salud con la mayor cuota de ingresos (41,6%) en 2024, impulsada por la creciente demanda de asistentes virtuales de salud, la alta adopción de servicios de telesalud y la integración de la IA en las plataformas de atención médica.

- Los profesionales sanitarios y los pacientes de la región utilizan cada vez más chatbots para programar citas, consultar síntomas, gestionar la medicación y obtener apoyo en salud mental, debido a su comodidad y disponibilidad las 24 horas del día, los 7 días de la semana.

- La infraestructura digital generalizada, el elevado gasto sanitario y la creciente necesidad de soluciones eficientes para la interacción con el paciente están acelerando aún más la adopción de chatbots sanitarios en hospitales, clínicas y plataformas de seguros.

Perspectivas del mercado de chatbots para el sector sanitario en EE. UU.

En 2024, el mercado estadounidense de chatbots para el sector salud en Norteamérica acaparó la mayor cuota de ingresos, con un 61%, impulsado por un ecosistema de salud digital consolidado, la rápida expansión de la telemedicina y la alta penetración de teléfonos inteligentes e internet. La presencia de empresas líderes en tecnología sanitaria y la creciente integración de chatbots en los sistemas de seguros y hospitales siguen impulsando la expansión del mercado. Además, se están utilizando herramientas conversacionales con inteligencia artificial para reducir la carga asistencial y mejorar la experiencia del paciente mediante asistencia en tiempo real y educación sanitaria.

Perspectivas del mercado europeo de chatbots para el sector sanitario

Se prevé que el mercado europeo de chatbots para el sector sanitario experimente un crecimiento anual compuesto (CAGR) sustancial durante el periodo de previsión, impulsado principalmente por la creciente presión sobre los sistemas públicos de salud, la necesidad cada vez mayor de soluciones sanitarias rentables y la creciente demanda de herramientas digitales por parte de los pacientes. La región se beneficia de las iniciativas gubernamentales que apoyan la salud digital, así como de una alta aceptación de los servicios basados en inteligencia artificial en la prestación de servicios sanitarios. Los proveedores de atención médica en Alemania, Francia y los países nórdicos están integrando chatbots para la clasificación de pacientes, las consultas a distancia y el manejo de enfermedades crónicas.

Análisis del mercado de chatbots para el sector sanitario en el Reino Unido

Se prevé que el mercado de chatbots para el sector sanitario en el Reino Unido experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por las iniciativas de transformación digital del NHS y la creciente necesidad de soluciones escalables para la comunicación con los pacientes. Los chatbots se utilizan cada vez más para consultas médicas no urgentes, apoyo en casos de COVID-19 y recursos de salud mental. Además, el aumento de las inversiones en IA y startups de salud digital está mejorando las capacidades de los chatbots e impulsando su adopción en los sectores sanitarios público y privado.

Análisis del mercado de chatbots para el sector sanitario en Alemania

Se prevé que el mercado alemán de chatbots para el sector salud experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por el fuerte enfoque del país en la innovación, la creciente demanda de automatización en los servicios de salud y el aumento de la alfabetización digital. Los chatbots para el sector salud están ganando terreno en la gestión de citas, la renovación de recetas y el seguimiento posterior al tratamiento. Además, la adopción de soluciones de chatbot que cumplen con el RGPD está aumentando la confianza tanto de los usuarios como de los profesionales de la salud.

Perspectivas del mercado de chatbots para el sector salud en Asia-Pacífico

Se prevé que el mercado de chatbots para el sector salud en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 24,5 % durante el período de pronóstico de 2025 a 2032, impulsado por la rápida digitalización de la atención médica, la creciente penetración de internet y los teléfonos inteligentes, y la mayor conciencia sobre la salud entre la población de China, India, Japón y el Sudeste Asiático. La región cuenta con un fuerte apoyo gubernamental a la telemedicina y la inteligencia artificial, lo que incentiva a hospitales y startups a implementar soluciones de chatbots para consultas médicas remotas y el manejo de enfermedades crónicas.

Perspectivas del mercado de chatbots para el sector sanitario en Japón

El mercado japonés de chatbots para la salud está cobrando impulso gracias al avanzado panorama tecnológico del país, el envejecimiento de su población y la creciente demanda de herramientas de atención remota. Los chatbots se utilizan para ayudar a pacientes mayores a gestionar su medicación, controlar sus síntomas y recibir apoyo psicológico. La integración con historiales clínicos electrónicos y las capacidades multilingües también están impulsando su adopción generalizada en hospitales y plataformas de bienestar.

Perspectivas del mercado de chatbots para el sector salud en China

En 2024, el mercado chino de chatbots para la salud representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por el firme respaldo gubernamental a la IA en el sector sanitario, una amplia base de usuarios de salud móvil y la presencia de plataformas líderes de salud digital como Ping An Good Doctor. Los chatbots para la salud se utilizan ampliamente para el diagnóstico en línea, la educación sanitaria y los servicios de triaje. Además, la creciente popularidad de los seguros médicos digitales y los hospitales inteligentes está impulsando el uso de chatbots en zonas urbanas y semiurbanas.

Cuota de mercado de los chatbots en el sector sanitario

El sector de los chatbots para el sector sanitario está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Babylon Health (Reino Unido)

- Ada Health (Alemania)

- Infermedica (Polonia)

- Your.MD (Reino Unido)

- Salud de la boya (EE. UU.)

- Sensatamente (EE. UU.)

- Woebot (EE. UU.)

- X2AI (EE. UU.)

- Florence Healthcare (EE. UU.)

- HealthTap (EE. UU.)

- GYANT (EE. UU.)

- PACT Care (EE. UU.)

- MedWhat (EE. UU.)

- Bueller Health (EE. UU.)

- Tía (EE. UU.)

- Lark Health (EE. UU.)

- CareAngel (EE. UU.)

- SimplifiMed (India)

- Catalia Health (EE. UU.)

- Órbita (EE. UU.)

Últimos avances en el mercado global de chatbots para el sector sanitario

- En enero de 2025, Movano Health presentó el anillo Evie con EvieAI , un chatbot especializado en salud entrenado exclusivamente con artículos médicos revisados por pares. Diseñado para ofrecer respuestas de salud precisas y en tiempo real, el chatbot afirma tener una tasa de precisión del 99 % y redirige a los usuarios a los servicios de emergencia cuando es necesario. Esta innovación representa un gran avance en la tecnología de salud portátil, reflejando la creciente demanda de los consumidores por herramientas de salud confiables basadas en inteligencia artificial.

- En agosto de 2025, estados de EE. UU. como Illinois comenzaron a implementar restricciones legales al uso de chatbots de IA para consultas de salud mental. La legislación prohíbe que herramientas como ChatGPT brinden terapia o asesoramiento diagnóstico sin supervisión, debido a preocupaciones sobre la seguridad del paciente. Esta medida refleja un impulso más amplio hacia la responsabilidad y los estándares éticos en la IA aplicada a la salud.

- En julio de 2025, el Servicio Nacional de Salud (NHS) del Reino Unido anunció el próximo lanzamiento de «My Companion», un chatbot con inteligencia artificial integrado en la aplicación del NHS. Este asistente virtual ayudará a gestionar las consultas de los pacientes y a optimizar los procesos asistenciales. La iniciativa forma parte de una importante modernización tecnológica del NHS por valor de 10 000 millones de libras.

- En julio de 2025, el gobierno de Punjab, en India, amplió su iniciativa de Clínicas Aam Aadmi mediante la introducción de un chatbot específico para WhatsApp. Esta herramienta facilita la programación de citas, la entrega de informes y el apoyo a la salud materna y neonatal, mejorando el acceso a la atención médica para las poblaciones desatendidas.

- En mayo de 2025, Doctronic, una startup estadounidense de telemedicina, lanzó una plataforma gratuita de triaje basada en inteligencia artificial que sugiere posibles diagnósticos y ofrece consultas de seguimiento con médicos colegiados a cambio de una tarifa. La plataforma ha realizado más de 10 millones de consultas guiadas por IA y recientemente obtuvo 5 millones de dólares en financiación para ampliar sus servicios.

- En mayo de 2022, la colaboración entre Medtronic (Irlanda) y DaVita Inc. (EE. UU.) tuvo como objetivo la formación de una nueva empresa independiente de dispositivos médicos centrada en el cuidado renal («NewCo» o «la Compañía») para mejorar la experiencia del tratamiento del paciente y optimizar los resultados generales.

- En abril de 2022, Ethicon, Inc. (EE. UU.) (J&J) lanzó un generador electroquirúrgico para su uso en una amplia variedad de procedimientos abiertos y laparoscópicos. Se trata de un generador de alta frecuencia, con salida aislada y controlado por microprocesador, capaz de facilitar tanto el corte y la coagulación monopolar como la coagulación bipolar mediante un electrodo accesorio.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE CHATBOTS PARA EL SECTOR SANITARIO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÓMO LLEGAR AL TAMAÑO DEL MERCADO GLOBAL DE CHATBOTS PARA EL SECTOR SALUD

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE CHATBOTS PARA EL SECTOR SANITARIO: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

6. MERCADO GLOBAL DE CHATBOTS PARA EL SECTOR SALUD, POR COMPONENTE

6.1 GENERALIDADES

6.2 SOFTWARE

6.3 SERVICIOS

6.3.1 SERVICIOS DE DESARROLLO

6.3.2 SERVICIOS DE INTEGRACIÓN

6.3.3 SERVICIOS DE APOYO

7. MERCADO GLOBAL DE CHATBOTS PARA EL SECTOR SALUD, POR TIPO

7.1 GENERALIDADES

7.2 CHAT CON GUIÓN

7.3 CUADRO DE CHAT CONTEXTUAL

7.4 CAJA DE CHAT DE MENSAJERÍA

7.5 OTROS

8. MERCADO GLOBAL DE CHATBOTS PARA EL SECTOR SALUD, POR MODELO DE IMPLEMENTACIÓN

8.1 GENERALIDADES

8.2 MODELO EN LAS INSTALACIONES

8.3 MODELO BASADO EN LA NUBE

8.4 BASADO EN WEB

9 MERCADO GLOBAL DE CHATBOTS PARA EL SECTOR SALUD, POR APLICACIÓN

9.1 GENERALIDADES

9.2 EVALUACIÓN DE SÍNTOMAS

9.3 PROGRAMACIÓN DE CITAS Y ORIENTACIÓN MÉDICA

9.4 ASISTENCIA CON MEDICAMENTOS

9.5 MARKETING Y VENTAS

9.6 PARTICIPACIÓN DEL PACIENTE

9.7 COBERTURA Y GESTIÓN DE RECLAMACIONES

9.8 CHATBO DE ASESOR DE SALUD PERSONAL

9.9 RECORDATORIO MÉDICO

9.1 PROPORCIONAR ASISTENCIA EN SALUD MENTAL

9.11 OTROS

10 MERCADO GLOBAL DE CHATBOTS PARA EL SECTOR SALUD, POR USUARIO FINAL

10.1 GENERALIDADES

10.2 PROVEEDOR DE ATENCIÓN MÉDICA

10.3 PAGADOR DE ATENCIÓN MÉDICA

10.4 PACIENTES

10.5 OTROS

11 MERCADO GLOBAL DE CHATBOTS PARA EL SECTOR SALUD, POR REGIÓN

11.1 MERCADO GLOBAL DE CHATBOTS PARA EL SECTOR SANITARIO (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

11.2 NORTEAMÉRICA

11.2.1 EE. UU.

11.2.2 CANADÁ

11.2.3 MÉXICO

11.3 EUROPA

11.3.1 ALEMANIA

11.3.2 FRANCIA

11.3.3 Reino Unido

11.3.4 FINLAND

11.3.5 DINAMARCA

11.3.6 NORUEGA

11.3.7 POLONIA

11.3.8 ITALIA

11.3.9 ESPAÑA

11.3.10 RUSIA

11.3.11 TURQUÍA

11.3.12 BÉLGICA

11.3.13 PAÍSES BAJOS

11.3.14 SUIZA

11.3.15 SUECIA

11.3.16 RESTO DE EUROPA

11.4 ASIA-PACÍFICO

11.4.1 JAPÓN

11.4.2 CHINA

11.4.3 COREA DEL SUR

11.4.4 INDIA

11.4.5 SINGAPUR

11.4.6 TAILANDIA

11.4.7 INDONESIA

11.4.8 MALASIA

11.4.9 FILIPINAS

11.4.10 AUSTRALIA

11.4.11 NUEVA ZELANDA

11.4.12 VIETNAM

11.4.13 TAIWÁN

11.4.14 RESTO DE ASIA-PACÍFICO

11.5 SUDAMÉRICA

11.5.1 BRIZIL

11.5.2 ARGENTINA

11.5.3 RESTO DE SUDAMÉRICA

11.6 ORIENTE MEDIO Y ÁFRICA

11.6.1 SUDÁFRICA

11.6.2 ARABIA SAUDITA

11.6.3 Emiratos Árabes Unidos

11.6.4 EGIPTO

11.6.5 KUWAIT

11.6.6 OMÁN

11.6.7 ISRAEL

11.6.8 BAHREIN

11.6.9 RESTO DE ORIENTE MEDIO Y ÁFRICA

11.7 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

12. MERCADO GLOBAL DE CHATBOTS PARA EL SECTOR SALUD: PANORAMA EMPRESARIAL

12.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: GLOBAL

12.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

12.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

12.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

12.5 FUSIONES Y ADQUISICIONES

12.6 EXPANSIONES

12.7 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

13. MERCADO GLOBAL DE CHATBOTS PARA EL SECTOR SALUD: ANÁLISIS FODA Y DBMR

14. MERCADO GLOBAL DE CHATBOTS PARA EL SECTOR SALUD, PERFIL DE LA EMPRESA

14.1 GYANT.COM, INC.

14.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.1.2 PRESENCIA GEOGRÁFICA

14.1.3 CARTERA DE PRODUCTOS

14.1.4 DESARROLLOS RECIENTES

14.2 NUANCE COMMUNICATIONS, INC.

14.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.2.2 ANÁLISIS DE INGRESOS

14.2.3 PRESENCIA GEOGRÁFICA

14.2.4 CARTERA DE PRODUCTOS

14.2.5 DESARROLLOS RECIENTES

14.3 EGAIN

14.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.3.2 ANÁLISIS DE INGRESOS

14.3.3 PRESENCIA GEOGRÁFICA

14.3.4 CARTERA DE PRODUCTOS

14.3.5 DESARROLLOS RECIENTES

14.4 INBENTA TECNOLOGÍAS INC.

14.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.4.2 PRESENCIA GEOGRÁFICA

14.4.3 CARTERA DE PRODUCTOS

14.4.4 DESARROLLOS RECIENTES

14.5 CREACIONES

14.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.5.2 PRESENCIA GEOGRÁFICA

14.5.3 CARTERA DE PRODUCTOS

14.5.4 DESARROLLOS RECIENTES

14.6 COMPAÑÍA CX

14.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.6.2 PRESENCIA GEOGRÁFICA

14.6.3 CARTERA DE PRODUCTOS

14.6.4 DESARROLLOS RECIENTES

14.7 NEXT IT CORP. (UNA SUBSIDIARIA DE VERINT)

14.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.7.2 ANÁLISIS DE INGRESOS

14.7.3 PRESENCIA GEOGRÁFICA

14.7.4 CARTERA DE PRODUCTOS

14.7.5 DESARROLLOS RECIENTES

14.8 SYNTHETIX LTD.

14.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.8.2 PRESENCIA GEOGRÁFICA

14.8.3 CARTERA DE PRODUCTOS

14.8.4 DESARROLLOS RECIENTES

14.9 YOUR.MD

14.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.9.2 PRESENCIA GEOGRÁFICA

14.9.3 CARTERA DE PRODUCTOS

14.9.4 DESARROLLOS RECIENTES

14.1 CREATIVO VIRTUAL

14.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.10.2 PRESENCIA GEOGRÁFICA

14.10.3 CARTERA DE PRODUCTOS

14.10.4 DESARROLLOS RECIENTES

14.11 GYANT.COM, INC

14.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.11.2 PRESENCIA GEOGRÁFICA

14.11.3 CARTERA DE PRODUCTOS

14.11.4 DESARROLLOS RECIENTES

14.12 WOEBOT

14.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.12.2 PRESENCIA GEOGRÁFICA

14.12.3 CARTERA DE PRODUCTOS

14.12.4 DESARROLLOS RECIENTES

14.13 PACT CARE BV

14.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.13.2 PRESENCIA GEOGRÁFICA

14.13.3 CARTERA DE PRODUCTOS

14.13.4 DESARROLLOS RECIENTES

14.14 ADA HEALTH GMBH

14.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.14.2 PRESENCIA GEOGRÁFICA

14.14.3 CARTERA DE PRODUCTOS

14.14.4 DESARROLLOS RECIENTES

14.15 ANBOTO

14.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.15.2 PRESENCIA GEOGRÁFICA

14.15.3 CARTERA DE PRODUCTOS

14.15.4 DESARROLLOS RECIENTES

14.16 SENSELY, INC.

14.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.16.2 PRESENCIA GEOGRÁFICA

14.16.3 CARTERA DE PRODUCTOS

14.16.4 DESARROLLOS RECIENTES

14.17 BUOY HEALTH, INC.

14.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.17.2 PRESENCIA GEOGRÁFICA

14.17.3 CARTERA DE PRODUCTOS

14.17.4 DESARROLLOS RECIENTES

14.18 INFERMEDICA

14.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.18.2 PRESENCIA GEOGRÁFICA

14.18.3 CARTERA DE PRODUCTOS

14.18.4 DESARROLLOS RECIENTES

14.19 BABILONIA

14.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.19.2 PRESENCIA GEOGRÁFICA

14.19.3 CARTERA DE PRODUCTOS

14.19.4 DESARROLLOS RECIENTES

14.2 BAIDU, INC.

14.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

14.20.2 ANÁLISIS DE INGRESOS

14.20.3 PRESENCIA GEOGRÁFICA

14.20.4 CARTERA DE PRODUCTOS

14.20.5 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE BASA EN LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO INCLUYE MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

15 INFORMES RELACIONADOS

16 CUESTIONARIO

17 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.