Global Healthcare Imaging Informatics Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.57 Billion

USD

12.83 Billion

2025

2033

USD

5.57 Billion

USD

12.83 Billion

2025

2033

| 2026 –2033 | |

| USD 5.57 Billion | |

| USD 12.83 Billion | |

| % | |

|

Mercado global de software informático de imágenes sanitarias, por componente (software, hardware y servicios), aplicación (radiografía digital, ultrasonido, imágenes por resonancia magnética, tomografía computarizada, imágenes nucleares, mamografía), tipo de implementación (basada en la web, en las instalaciones y en la nube), usuario final (hospitales, clínicas especializadas y otros): tendencias de la industria y pronóstico para 2033

Mercado de software de informática de imágenes sanitariasDescripción general

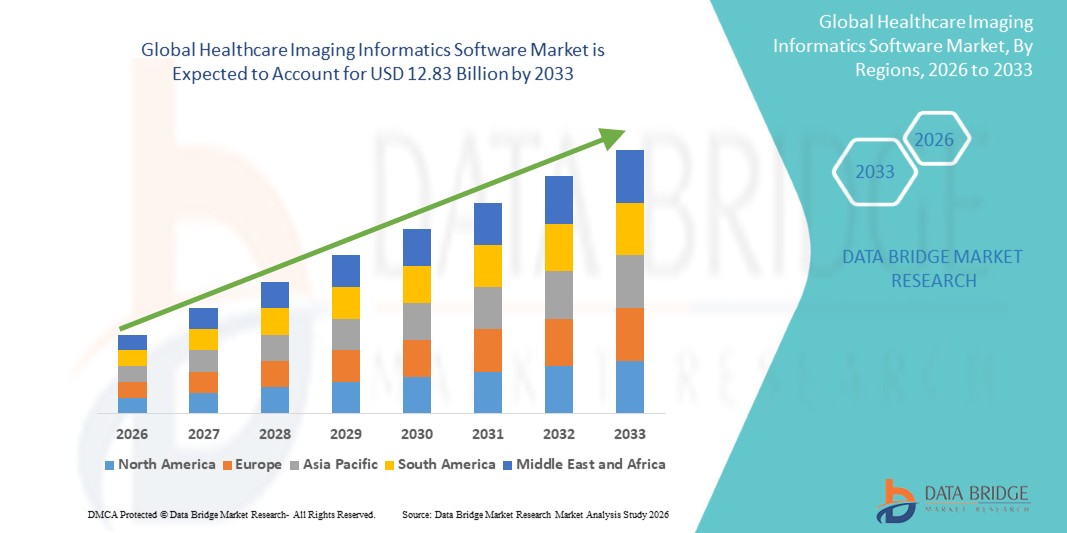

Según el análisis de investigación de mercado de Data Bridge, el mercado de software informático de imágenes sanitarias se valoró en5.570 millones de dólares en 2025y se prevé que alcance12.830 millones de dólares hasta 2033, creciendo a unCAGR del 11,00% de 2026 a 2033. El mercado está experimentando un crecimiento constante impulsado por el creciente volumen de procedimientos de imágenes médicas, la creciente adopción de infraestructura de atención médica digital y la creciente demanda de gestión eficiente de imágenes, almacenamiento y optimización del flujo de trabajo de diagnóstico en todos los centros de atención médica.

La creciente prevalencia de enfermedades crónicas, el uso cada vez mayor de modalidades avanzadas de diagnóstico por imágenes y el creciente enfoque en los sistemas integrados de información sanitaria están alentando a los hospitales, centros de diagnóstico y clínicas especializadas a invertir en soluciones informáticas de imágenes. Los sistemas de comunicación y archivo de imágenes (PACS), los archivos neutrales del proveedor (VNA), los sistemas de información radiológica (RIS) y las plataformas de análisis de imágenes habilitadas por IA se están implementando cada vez más para mejorar la toma de decisiones clínicas, mejorar la interoperabilidad, optimizar los flujos de trabajo de radiología y respaldar la atención al paciente basada en datos en entornos de atención médica tanto locales como basados en la nube.

Tendencias y perspectivas clave del mercado

- América del Norte dominó el mercado de software informático de imágenes sanitarias con la mayor participación en los ingresos del 38,62 % en 2025, respaldada por la adopción generalizada de tecnologías de imágenes digitales, una infraestructura de TI avanzada para la atención sanitaria y fuertes inversiones en la optimización del flujo de trabajo de diagnóstico.

- El segmento de software lideró el mercado con una participación del 52,84% en 2025, impulsado por la creciente adopción de sistemas de comunicación y archivo de imágenes (PACS), archivos neutrales del proveedor (VNA), sistemas de información radiológica (RIS) y plataformas de imágenes empresariales en todos los centros de atención médica.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 8,1% entre 2026 y 2033, impulsada por la expansión de la infraestructura sanitaria, el aumento del volumen de diagnóstico por imágenes y la rápida digitalización de la atención sanitaria en China, India y el Sudeste Asiático.

- Los servicios son el tipo de componente de más rápido crecimiento y se prevé que registren una tasa compuesta anual del 8,9 %, lo que refleja el aumento de la demanda de implementación, integración, mantenimiento, consultoría y servicios gestionados.

- El segmento de tomografía computarizada dominó la categoría de tipo de aplicación con una participación de ingresos del 27,46 % en 2025, liderado por el gran volumen de procedimientos de imágenes por TC realizados en todo el mundo para evaluación de traumatismos, diagnóstico oncológico, evaluación cardiovascular y atención de emergencia.

- On-Premise representó el 57,34% del mercado, preferido por la fuerte demanda de los grandes hospitales y redes de atención médica que requieren el máximo control sobre los datos de los pacientes, la personalización del sistema y el cumplimiento normativo.

- El segmento basado en la nube es la categoría de modo de implementación de más rápido crecimiento, con una tasa compuesta anual del 8,4%, impulsada por la creciente demanda de almacenamiento escalable, accesibilidad remota y gestión de infraestructura rentable.

Tamaño del mercado y pronóstico

- Valor de mercado global (2025): 5,57 mil millones de dólares

- Valor de mercado esperado (2033): USD 12,83 mil millones

- CAGR previsto (2026-2033): 11,00%

- Región líder en 2025: América del Norte

- Región de más rápido crecimiento: Asia Pacífico

Informe Alcance y mercado de software informático de imágenes sanitariasSegmentación

|

Atributos |

Clave de software de informática de imágenes sanitariasPerspectivas del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte · A NOSOTROS. · Canadá · México Europa · Alemania · Francia · Reino Unido · Países Bajos · Suiza · Bélgica · Rusia · Italia · España · Pavo · Resto de Europa Asia-Pacífico · Porcelana · Japón · India · Corea del Sur · Singapur · Malasia · Australia · Tailandia · Indonesia · Filipinas · Resto de Asia-Pacífico Medio Oriente y África · Arabia Saudita · EAU · Sudáfrica · Egipto ·Israel · Resto de Medio Oriente y África Sudamerica · Brasil · Argentina · Resto de Sudamérica |

|

Actores clave del mercado |

·Cuidado de la salud GE(A NOSOTROS.) ·Philips(Países Bajos) ·Siemens Healthineers AG(Alemania) ·Corporación FUJIFILM Healthcare Americas(A NOSOTROS.) ·Cuidado de la salud AGFA(Bélgica) · Sectra AB (Suecia) · Fusionar Healthcare Incorporated (EE.UU.) · Intelerad Medical Systems Incorporated (Canadá) · INFINITT Healthcare Co., Ltd. (Corea del Sur) · Carestream Health (EE.UU.) · Novarad Corporation (Estados Unidos) · RamSoft, Inc. (Canadá) · Visage Imaging GmbH (Alemania) · Esaote S.p.A. (Italia) · Dedalus S.p.A. (Italia) · CORPORACIÓN DE SISTEMAS MÉDICOS CANON (Japón) · Oracle Corporation (EE.UU.) · Medic Vision Imaging Solutions Ltd. (Israel) · PaxeraHealth Corp. (EE.UU.) · BridgeHead Software Ltd (Reino Unido) |

|

Oportunidades de mercado |

· Creciente adopción de plataformas de imágenes empresariales que unifican radiología, cardiología, patología y otros datos de imágenes · Expansión de la infraestructura de imágenes médicas basada en la nube en sistemas de salud emergentes · Aumento de la integración de la inteligencia artificial en los flujos de trabajo de imágenes |

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado de software de informática de imágenes sanitarias

Tendencia: creciente adopción de imágenes empresariales y diagnósticos basados en IA

Los proveedores de atención médica están adoptando cada vez más plataformas informáticas de imágenes empresariales para centralizar la gestión de imágenes médicas, mejorar la colaboración clínica y optimizar los flujos de trabajo de diagnóstico en todos los departamentos. La integración de inteligencia artificial permite el análisis automatizado de imágenes, la priorización de casos críticos y una mayor precisión del diagnóstico al tiempo que reduce los tiempos de entrega de informes. De manera similar, los hospitales y las redes de diagnóstico están aprovechando soluciones informáticas avanzadas para respaldar iniciativas de atención basadas en valor a través de una toma de decisiones clínicas estandarizadas y basadas en datos, mientras que las tecnologías en la nube crean entornos interoperables que facilitan el intercambio seguro de imágenes entre los ecosistemas de atención médica.

Por ejemplo, en marzo de 2025, GE HealthCare amplió su cartera de informática de imágenes habilitada por IA para mejorar la orquestación del flujo de trabajo de imágenes empresariales y la eficiencia del diagnóstico en sistemas de atención médica de múltiples sitios.

Dinámica del mercado de software informático de imágenes sanitarias

Impulsor clave del mercado: creciente adopción de imágenes digitales y sistemas sanitarios interoperables

La rápida expansión de los procedimientos de diagnóstico por imágenes y la integración de registros médicos electrónicos ha creado una demanda sustancial de software informático de imágenes avanzado que pueda administrar archivos de imágenes, flujos de trabajo clínicos e intercambio de datos entre departamentos en entornos de atención médica cada vez más complejos. Los hospitales, centros de imágenes y redes de atención médica están implementando plataformas informáticas como un componente central de sus estrategias de transformación digital, reduciendo las ineficiencias operativas, acelerando la toma de decisiones clínicas y mejorando la continuidad de la atención al paciente en los sistemas de atención médica distribuidos.

Por ejemplo, en febrero de 2025, Philips mejoró sus soluciones de imágenes empresariales para fortalecer la interoperabilidad entre los sistemas de imágenes y las plataformas de información hospitalaria, respaldando flujos de trabajo clínicos más integrados.

Restricción/desafío clave: alta complejidad de implementación y requisitos de integración de datos

Una restricción importante en el mercado de software informático de imágenes sanitarias es la complejidad asociada con la integración de plataformas de imágenes en diversos entornos de TI sanitarios. Las soluciones modernas deben conectar PACS, RIS, VNA, sistemas EHR y múltiples modalidades de imágenes, lo que exige una inversión sustancial en implementación, personalización y gestión continua del sistema. El costo total de propiedad se extiende a las actualizaciones de software, las medidas de ciberseguridad y el cumplimiento de la interoperabilidad, lo que dificulta la implementación para hospitales más pequeños, instalaciones para pacientes ambulatorios y organizaciones de atención médica con recursos limitados.

Por ejemplo, en enero de 2025, varios grandes proveedores de atención médica que emprenden proyectos de modernización de imágenes empresariales informaron plazos de implementación extendidos debido a los complejos requisitos de integración de sistemas heredados, lo que refleja el desafío más amplio de la implementación a gran escala.

Oportunidad de mercado clave: expansión de plataformas de análisis de imágenes basadas en la nube y basadas en IA

La integración de la inteligencia artificial y la computación en la nube en la informática de imágenes presenta una importante oportunidad de mercado. Las plataformas habilitadas para IA pueden automatizar el soporte de interpretación de imágenes, proporcionar información clínica en tiempo real y facilitar el análisis a gran escala de conjuntos de datos de imágenes para iniciativas de medicina de precisión. El desarrollo de arquitecturas nativas de la nube y soluciones de gestión de datos independientes del proveedor está ampliando aún más la accesibilidad a capacidades avanzadas de imágenes, abriendo oportunidades de crecimiento en los mercados emergentes de atención médica en Asia-Pacífico, América Latina y Medio Oriente.

Por ejemplo, en abril de 2025, Oracle Health amplió las capacidades de gestión de imágenes y datos sanitarios basados en la nube para respaldar implementaciones de imágenes empresariales escalables e iniciativas de análisis avanzado.

Alcance del mercado de software de informática de imágenes sanitarias

El mercado de software informático de imágenes sanitarias está segmentado según el componente, la aplicación, el tipo de implementación y el usuario final.

- Por componente

Según el componente, el mercado de software informático de imágenes sanitarias se segmenta en software, hardware y servicios. El segmento de software dominó el mercado con una participación estimada del 52,84% en 2025, debido a la creciente adopción de sistemas de comunicación y archivo de imágenes (PACS), archivos neutrales del proveedor (VNA), sistemas de información radiológica (RIS) y plataformas de imágenes empresariales en los centros de atención médica. Las soluciones de software sirven como infraestructura central para la adquisición, el almacenamiento, la recuperación, el intercambio y el análisis de imágenes. La creciente demanda de automatización e interoperabilidad del flujo de trabajo está acelerando la implementación de software en hospitales y centros de diagnóstico. La integración de inteligencia artificial y análisis avanzados está mejorando aún más la precisión del diagnóstico y la eficiencia operativa. Los proveedores de atención médica están dando cada vez más prioridad a las inversiones en software para respaldar las iniciativas de transformación digital. La innovación continua y los requisitos de actualización recurrentes continúan fortaleciendo el liderazgo del mercado del segmento.

Se proyecta que el segmento de Servicios registre el crecimiento más rápido con una CAGR del 8,9% de 2026 a 2033, impulsado por la creciente demanda de implementación, integración, mantenimiento, consultoría y servicios gestionados. Las organizaciones de atención médica requieren cada vez más experiencia especializada para implementar y optimizar ecosistemas informáticos de imágenes complejos. La creciente migración hacia plataformas basadas en la nube está creando una demanda adicional de soporte y ofertas de servicios administrados. Los requisitos de cumplimiento normativo y las preocupaciones sobre la ciberseguridad también están aumentando la necesidad de proveedores de servicios profesionales. Muchas instituciones de atención médica están subcontratando funciones de gestión técnica para reducir las cargas operativas y mejorar el rendimiento del sistema. Se espera que la expansión de los proyectos de imágenes empresariales a nivel mundial acelere aún más la adopción de servicios.

- Por aplicación

Sobre la base de la aplicación, el mercado de software de informática de imágenes sanitarias se segmenta en radiografía digital, ultrasonido, resonancia magnética, tomografía computarizada, imágenes nucleares y mamografía. El segmento de tomografía computarizada (TC) dominó el mercado con una participación estimada del 27,46% en 2025 debido al gran volumen de procedimientos de imágenes por TC realizados en todo el mundo para evaluación de traumatismos, diagnóstico oncológico, evaluación cardiovascular y atención de emergencia. Las imágenes por TC generan grandes conjuntos de datos que requieren soluciones informáticas avanzadas para un almacenamiento, gestión e interpretación eficientes. Los proveedores de atención médica dependen cada vez más del software informático de imágenes para optimizar el flujo de trabajo de TC y los procesos de generación de informes. La creciente prevalencia de enfermedades crónicas y la creciente demanda de diagnóstico temprano están respaldando la utilización de la tomografía computarizada a nivel mundial. Las herramientas de análisis de imágenes basadas en IA están mejorando aún más el valor de las plataformas informáticas relacionadas con la TC. Los continuos avances tecnológicos en sistemas CT de alta resolución y múltiples cortes continúan impulsando el dominio del segmento.

Se espera que el segmento de mamografía experimente el crecimiento más rápido con una tasa compuesta anual del 9,2 % entre 2026 y 2033, impulsado por el aumento de las iniciativas de detección del cáncer de mama y la creciente conciencia sobre la detección temprana de enfermedades. Los gobiernos y las organizaciones sanitarias de todo el mundo están ampliando los programas de detección para mejorar los resultados del diagnóstico y reducir las tasas de mortalidad. El software informático de imágenes desempeña un papel fundamental en la gestión de grandes volúmenes de imágenes de mamografía y en el apoyo a la interpretación diagnóstica. La adopción de la tomosíntesis mamaria digital y el análisis de mamografía asistido por IA está acelerando aún más la demanda. Las crecientes inversiones en infraestructura sanitaria para las mujeres están respaldando la expansión del mercado. Se espera que el creciente énfasis en las estrategias de atención sanitaria preventiva sostenga un fuerte crecimiento en este segmento.

- Por tipo de implementación

Según el tipo de implementación, el mercado de software informático de imágenes sanitarias se segmenta en basado en web, local y basado en la nube. El segmento On-Premise lideró el mercado con una participación estimada del 57,34 % en 2025, impulsado por la fuerte demanda de los grandes hospitales y redes de atención médica que requieren el máximo control sobre los datos de los pacientes, la personalización del sistema y el cumplimiento normativo. Muchas instituciones sanitarias siguen prefiriendo entornos locales debido a preocupaciones sobre la privacidad de los datos y la ciberseguridad. Estas soluciones brindan alta confiabilidad, baja latencia e integración directa con la infraestructura hospitalaria existente. Se pueden gestionar grandes conjuntos de datos de imágenes internamente sin depender de proveedores de servicios externos. Los centros de salud establecidos a menudo poseen los recursos necesarios para mantener y actualizar los sistemas locales de manera efectiva. La fuerte adopción entre los principales proveedores de atención médica continúa respaldando la posición de liderazgo de este segmento.

Se prevé que el segmento basado en la nube registre el crecimiento más rápido con una tasa compuesta anual del 8,4% entre 2026 y 2033, impulsado por la creciente demanda de almacenamiento escalable, accesibilidad remota y gestión de infraestructura rentable. Las plataformas en la nube permiten a los proveedores de atención médica compartir imágenes médicas en múltiples ubicaciones y respaldar la toma de decisiones clínicas colaborativas. La creciente adopción de la telesalud y el diagnóstico remoto está fortaleciendo aún más la demanda de soluciones de imágenes basadas en la nube. Los avances en la seguridad de la nube y los marcos de cumplimiento normativo están reduciendo las barreras para la adopción. Las organizaciones sanitarias buscan cada vez más modelos de implementación flexibles que minimicen el gasto de capital. Se espera que la expansión de las iniciativas de salud digital en todo el mundo acelere la implementación de la plataforma en la nube.

- Por usuario final

Según el usuario final, el mercado de software informático de imágenes sanitarias se segmenta en hospitales, clínicas especializadas y otros. El segmento de hospitales dominó el mercado con una participación estimada del 45,27% en 2025, debido a la alta concentración de procedimientos de diagnóstico por imágenes y la amplia adopción de sistemas de imágenes empresariales. Los hospitales gestionan grandes volúmenes de datos de imágenes de pacientes generados desde múltiples departamentos, incluidos radiología, cardiología, oncología y medicina de emergencia. El software de informática de imágenes permite la gestión centralizada de imágenes, la optimización del flujo de trabajo y una colaboración clínica mejorada. Las crecientes inversiones en la modernización de la TI para la atención sanitaria están respaldando la adopción generalizada en las redes hospitalarias. La integración de datos de imágenes con registros médicos electrónicos mejora aún más la eficiencia clínica y los resultados de los pacientes. Su gran escala operativa y sus continuas inversiones en tecnología refuerzan el liderazgo en el mercado.

Se proyecta que el segmento de Clínicas Especializadas experimentará el crecimiento más rápido con una tasa compuesta anual del 8,7% de 2026 a 2033, impulsado por la creciente demanda de servicios de diagnóstico ambulatorio y procedimientos de imágenes médicas especializadas. Estas instalaciones están adoptando rápidamente plataformas informáticas de imágenes avanzadas para mejorar la productividad y ofrecer resultados de diagnóstico más rápidos. La creciente preferencia de los pacientes por una atención ambulatoria rentable está respaldando la expansión de las clínicas especializadas a nivel mundial. Las soluciones basadas en la nube permiten a las clínicas acceder a capacidades sofisticadas de imágenes sin grandes inversiones en infraestructura. La creciente prevalencia de enfermedades crónicas y el aumento de las actividades de detección están generando mayores volúmenes de imágenes. Se espera que la necesidad de flujos de trabajo optimizados y una mejor atención al paciente acelere la adopción durante el período de pronóstico.

Análisis regional del mercado de software de informática de imágenes sanitarias

América del Norte dominó el mercado de software informático de imágenes sanitarias con la mayor participación en los ingresos del 38,62 % en 2025, respaldada por la adopción generalizada de tecnologías de imágenes digitales, una infraestructura de TI avanzada para la atención sanitaria y fuertes inversiones en la optimización del flujo de trabajo de diagnóstico. La región también se beneficia de fuertes inversiones en plataformas empresariales de imágenes, una alta implementación de registros médicos electrónicos y un uso creciente de análisis de imágenes habilitados por IA en hospitales, centros de diagnóstico y redes de atención médica integradas. El creciente enfoque en la interoperabilidad, la optimización del flujo de trabajo clínico y la prestación de atención médica basada en el valor continúa fortaleciendo la posición de liderazgo de América del Norte en el mercado global.

Información sobre el mercado de software informático de imágenes sanitarias de EE. UU.

El mercado de software informático de imágenes sanitarias de EE. UU. está experimentando un fuerte crecimiento debido a las crecientes inversiones en digitalización de la atención sanitaria, plataformas empresariales de imágenes y tecnologías de diagnóstico basadas en inteligencia artificial. La avanzada infraestructura sanitaria del país, junto con la creciente adopción de soluciones de imágenes basadas en la nube y sistemas de información sanitaria interoperables, está impulsando la demanda en hospitales, centros de diagnóstico e instalaciones de atención especializada. Además, el creciente énfasis en mejorar la eficiencia del flujo de trabajo clínico y mejorar la precisión del diagnóstico está acelerando la adopción de software informático de imágenes entre los proveedores de atención médica y las redes de prestación integradas.

Perspectiva del mercado europeo de software informático de imágenes sanitarias

El mercado europeo de software informático de imágenes sanitarias sigue siendo un importante contribuyente a los ingresos globales, impulsado por fuertes inversiones en TI sanitarias, innovación tecnológica y una alta demanda de soluciones avanzadas de gestión de imágenes. El uso generalizado de plataformas de imágenes empresariales, PACS y herramientas de diagnóstico basadas en IA está respaldando la expansión del mercado en toda la región. Las crecientes inversiones en iniciativas de transformación de la atención sanitaria digital, junto con estrictas regulaciones de gestión de datos y un ecosistema sanitario altamente desarrollado, continúan mejorando la adopción de software informático de imágenes en toda Europa.

Información sobre el mercado de software informático de imágenes sanitarias del Reino Unido

El mercado de software informático de imágenes sanitarias del Reino Unido está experimentando un crecimiento constante, respaldado por una creciente adopción de tecnologías de imágenes digitales, programas de modernización de la atención sanitaria y soluciones de diagnóstico asistidas por IA. Las crecientes inversiones en infraestructura de imágenes avanzadas y la creciente demanda de flujos de trabajo clínicos eficientes basados en datos están contribuyendo al crecimiento del mercado. Además, la integración de la computación en la nube, la inteligencia artificial y las tecnologías de interoperabilidad está mejorando la gestión de datos de imágenes y la eficiencia del diagnóstico, posicionando al Reino Unido como un centro de innovación clave en la industria del software informático de imágenes para el cuidado de la salud.

Perspectiva del mercado de software informático de imágenes sanitarias de Alemania

El mercado alemán de software informático de imágenes sanitarias se está expandiendo de manera constante debido al avanzado sistema de salud del país, su sólido sector de tecnología médica y la creciente adopción de soluciones de gestión de imágenes de próxima generación. Los hospitales, centros de diagnóstico e instituciones de investigación utilizan cada vez más software informático de imágenes para el archivo de imágenes, la optimización del flujo de trabajo y las actividades de apoyo a las decisiones clínicas. Los avances continuos en diagnósticos basados en IA, integración en la nube y tecnologías de interoperabilidad, junto con un fuerte enfoque gubernamental en la innovación y eficiencia de la atención médica, están impulsando aún más el crecimiento del mercado en Alemania.

Información sobre el mercado de software informático de imágenes sanitarias de Asia y el Pacífico

Se espera que el mercado de software informático de imágenes de atención médica de Asia y el Pacífico experimente un rápido crecimiento, impulsado por el aumento del gasto en atención médica, la expansión de la infraestructura de diagnóstico por imágenes y el aumento de las inversiones en sistemas de TI de atención médica en países como China, India y Japón. La creciente conciencia sobre la detección temprana de enfermedades, la creciente adopción de tecnologías de imágenes avanzadas y la creciente demanda de soluciones sanitarias escalables y rentables están respaldando la expansión del mercado regional. Además, la creciente presencia de iniciativas de salud digital y actividades de investigación médica está acelerando la adopción de software informático de imágenes en los sectores académico y de atención médica.

Perspectiva del mercado de software informático de imágenes sanitarias de Japón

El mercado japonés de software informático de imágenes médicas está experimentando un crecimiento constante debido al aumento de las inversiones en la digitalización de la atención médica, la innovación en el diagnóstico y las tecnologías avanzadas de imágenes médicas. Los proveedores de atención médica, los institutos de investigación y los centros de diagnóstico están adoptando cada vez más plataformas informáticas de imágenes sofisticadas para la gestión de imágenes, la mejora del flujo de trabajo y el apoyo a las decisiones clínicas. Además, la creciente integración de la inteligencia artificial y las tecnologías basadas en la nube y el enfoque del país en la prestación de atención médica eficiente y de alta calidad están contribuyendo aún más al crecimiento del mercado.

Información del mercado de software informático de imágenes sanitarias de China

El mercado de software informático de imágenes sanitarias de China está creciendo rápidamente, impulsado por la creciente modernización de la atención sanitaria, la expansión de la infraestructura médica y el creciente interés del gobierno en la digitalización de la atención sanitaria y la eficiencia del diagnóstico. La creciente adopción de análisis de imágenes habilitadas por IA y plataformas informáticas basadas en la nube en hospitales, centros de diagnóstico y redes de atención médica está impulsando significativamente la demanda del mercado. Además, las crecientes inversiones en TI para el cuidado de la salud, la mayor conciencia sobre el diagnóstico temprano y los rápidos avances tecnológicos están posicionando a China como uno de los mercados de más rápido crecimiento para el software informático de imágenes para el cuidado de la salud a nivel mundial.

Cuota de mercado de software informático de imágenes sanitarias

La industria del software informático de imágenes sanitarias está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GE HealthCare (EE.UU.)

- Philips (Países Bajos)

- Siemens Healthineers AG (Alemania)

- FUJIFILM Healthcare Americas Corporation (EE.UU.)

- AGFA HealthCare (Bélgica)

- Sectra AB (Suecia)

- Fusionar Healthcare Incorporated (EE. UU.)

- Intelerad Medical Systems Incorporated (Canadá)

- INFINITT Healthcare Co., Ltd. (Corea del Sur)

- Carestream Health (EE. UU.)

- Corporación Novarad (EE. UU.)

- RamSoft, Inc. (Canadá)

- Visage Imaging GmbH (Alemania)

- Esaote SpA (Italia)

- Dedalus SpA (Italia)

- CORPORACIÓN DE SISTEMAS MÉDICOS CANON (Japón)

- Oracle Corporation (EE.UU.)

- Medic Vision Imaging Solutions Ltd. (Israel)

- PaxeraHealth Corp. (EE.UU.)

- BridgeHead Software Ltd (Reino Unido)

Últimos desarrollos en el mercado de software informático de imágenes sanitarias

- En marzo de 2025, GE HealthCare anunció el lanzamiento de su cartera Genesis, una nueva suite de software como servicio (SaaS) de imágenes empresariales basada en la nube diseñada para mejorar los flujos de trabajo de imágenes de atención médica y acelerar la transformación digital. El portafolio incluye capacidades de migración de datos, almacenamiento, archivo independiente del proveedor (VNA) y borde habilitado para la nube, lo que permite a las organizaciones de atención médica administrar, almacenar y acceder de forma segura a datos de imágenes médicas al tiempo que mejoran la interoperabilidad y la eficiencia operativa en todos los entornos de imágenes empresariales.

- En septiembre de 2024, Sectra anunció un acuerdo a nivel provincial para implementar su plataforma de imágenes empresariales Sectra One Cloud en más de 150 sitios de atención médica en Quebec, Canadá, brindando soporte a radiología, imágenes mamarias y ortopedia. La implementación basada en la nube permite compartir imágenes de forma segura, optimizar el flujo de trabajo y mejorar la colaboración entre hospitales públicos, lo que demuestra la creciente adopción de la informática de imágenes empresariales en la nube en grandes redes de atención médica.

- En marzo de 2024, Sectra anunció que una red de salud universitaria de EE. UU. con múltiples sitios seleccionó su servicio de suscripción Sectra One Cloud para gestionar volúmenes cada vez mayores de imágenes y fortalecer la ciberseguridad. La solución SaaS totalmente administrada proporciona infraestructura de imágenes empresarial, monitoreo continuo, actualizaciones de software y acceso seguro en más de diez hospitales, lo que destaca el cambio de la industria hacia plataformas informáticas de imágenes basadas en la nube.

- En noviembre de 2023, FUJIFILM Healthcare Americas presentó soluciones mejoradas de Synapse® Enterprise Imaging basadas en la nube en la reunión anual de RSNA, presentando nuevas capacidades de flujo de trabajo, integración y participación del paciente. El portafolio actualizado fortalece la gestión de imágenes en toda la empresa, mejora los flujos de trabajo de diagnóstico y respalda a las organizaciones de atención médica con soluciones informáticas de imágenes escalables en múltiples departamentos clínicos.

- En abril de 2023, FUJIFILM Healthcare Americas anunció el debut de Synapse Pathology en la reunión anual HIMSS 2023, ampliando su cartera de informática de imágenes empresariales a la patología digital. La solución PACS de patología, de proveedor neutral, permite la gestión centralizada de imágenes y datos de patología en múltiples sitios de atención médica, reforzando el movimiento de la industria hacia plataformas informáticas de imágenes integradas en toda la empresa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.