Global Healthcare It Outsourcing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

519.49 Billion

USD

1,799.39 Billion

2024

2032

USD

519.49 Billion

USD

1,799.39 Billion

2024

2032

| 2025 –2032 | |

| USD 519.49 Billion | |

| USD 1,799.39 Billion | |

| % | |

|

Segmentación del mercado global de externalización de TI (tecnologías de la información) en el sector sanitario, por tipo (externalización de TI para proveedores, historiales clínicos electrónicos (HCE), externalización de TI para pagadores, externalización de TI operativa, externalización de TI para ciencias de la vida y externalización de infraestructura de TI), aplicación (gestión de la atención, administración y gestión de infraestructura de TI), uso final (sistemas de proveedores de servicios sanitarios, farmacéutica, biotecnología, organizaciones de investigación clínica (CRO) y seguros médicos): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de subcontratación de tecnologías de la información (TI) en el sector sanitario

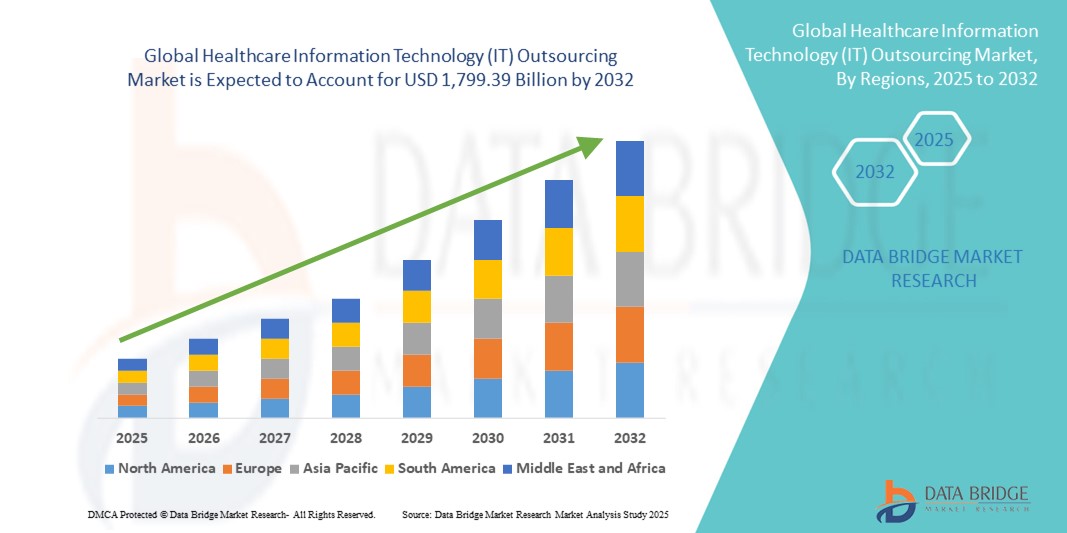

- El tamaño del mercado global de subcontratación de tecnología de la información (TI) de atención médica se valoró en USD 519,49 mil millones en 2024 y se espera que alcance los USD 1,799,39 mil millones para 2032 , con una CAGR del 16,80% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente necesidad de reducir los costos operativos, mejorar la eficiencia y gestionar la creciente complejidad de la infraestructura de TI de la atención médica, lo que impulsa una mayor adopción de modelos de subcontratación por parte de hospitales, clínicas y pagadores.

- Además, la creciente demanda de soluciones avanzadas de salud digital, historiales clínicos electrónicos (HCE) y seguridad de datos, junto con la integración de la IA, la computación en la nube y la analítica en las operaciones sanitarias, está posicionando la externalización como una necesidad estratégica. Estos factores convergentes están acelerando la adopción de la externalización de TI en el sector sanitario, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de externalización de tecnologías de la información (TI) en el sector sanitario

- La subcontratación de TI en el sector sanitario, que implica la delegación de servicios de TI como la gestión de infraestructura, el desarrollo de aplicaciones y el procesamiento de datos a proveedores externos, se está convirtiendo en una estrategia esencial para los proveedores y pagadores de servicios sanitarios que buscan la optimización de costos, la escalabilidad y una mejor prestación de servicios.

- La creciente demanda de subcontratación de TI en el sector sanitario se ve impulsada principalmente por la creciente complejidad de las operaciones de atención sanitaria, la creciente necesidad de gestionar registros médicos electrónicos (EHR) y el enfoque cada vez mayor en la seguridad de los datos y el cumplimiento normativo, junto con el impulso global hacia la transformación digital en el sector sanitario.

- América del Norte dominó el mercado de subcontratación de tecnología de la información (TI) de atención médica con una participación en los ingresos del 40 % en 2024, caracterizado por una infraestructura de atención médica avanzada, la adopción temprana de soluciones de salud digital y la fuerte presencia de proveedores de servicios de subcontratación, con EE. UU. a la cabeza en la adopción a gran escala impulsada por soluciones basadas en la nube, análisis habilitados por IA y estrictos requisitos de cumplimiento de HIPAA.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de subcontratación de tecnología de la información (TI) de atención médica durante el período de pronóstico, impulsada por el aumento del gasto en atención médica, la rápida digitalización de los sistemas hospitalarios y la expansión de las capacidades de servicio de TI en países como India y Filipinas.

- El segmento de subcontratación de HCIT del proveedor dominó el mercado de subcontratación de tecnología de la información (TI) de atención médica con una participación de mercado del 45,2 % en 2024, impulsado por la necesidad de una gestión eficiente de las funciones clínicas, no clínicas y administrativas, lo que permite a las organizaciones de atención médica centrarse más en la atención al paciente al tiempo que garantiza costos operativos reducidos y una mayor eficiencia.

Alcance del informe y segmentación del mercado de subcontratación de tecnologías de la información (TI) en el sector sanitario

|

Atributos |

Perspectivas clave del mercado de la externalización de tecnologías de la información (TI) en el sector sanitario |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de subcontratación de tecnologías de la información (TI) sanitarias

Creciente integración de la nube, la IA y el análisis en los modelos de subcontratación

- Una tendencia significativa y en auge en el mercado global de externalización de TI para la salud es la creciente integración de servicios en la nube, inteligencia artificial (IA) y analítica avanzada en los contratos de externalización. Esta convergencia está mejorando la eficiencia operativa, la escalabilidad y el uso de datos en tiempo real para los proveedores y aseguradoras de la salud.

- Por ejemplo, IBM y Oracle ofrecen soluciones de externalización basadas en IA que ayudan a los sistemas sanitarios a automatizar los flujos de trabajo administrativos y a respaldar el análisis predictivo para la gestión de la salud de la población. De igual forma, Cognizant y Accenture ofrecen servicios de externalización en la nube que permiten a los hospitales gestionar los historiales clínicos electrónicos (HCE) de forma segura, a la vez que mejoran la interoperabilidad.

- La adopción de IA en los contratos de externalización permite el mantenimiento predictivo de los sistemas informáticos, la gestión automatizada de reclamaciones y la detección avanzada de fraudes. Empresas como Wipro e Infosys están integrando capacidades de IA y aprendizaje automático en sus soluciones de externalización sanitaria para optimizar el procesamiento de datos de los pacientes y mejorar el apoyo a la toma de decisiones clínicas.

- La creciente demanda de modelos de atención basados en el valor también está acelerando la subcontratación de análisis y servicios de TI basados en la nube, lo que permite a los proveedores centrarse en los resultados de los pacientes mientras delegan tareas intensivas en TI a proveedores especializados.

- Esta tendencia hacia soluciones de subcontratación inteligentes, habilitadas para la nube y basadas en datos está transformando las operaciones de TI de atención médica, y los proveedores y pagadores esperan cada vez más que los proveedores ofrezcan no solo ahorros de costos, sino también conocimientos estratégicos para la transformación de la salud digital.

- En consecuencia, las empresas de subcontratación global están ampliando sus carteras de TI de atención médica para incluir plataformas habilitadas para IA, ciberseguridad como servicio y soluciones nativas de la nube, impulsando un panorama de subcontratación más avanzado e integrado.

Dinámica del mercado de subcontratación de tecnologías de la información (TI) sanitarias

Conductor

Optimización de costos y enfoque en la prestación de servicios básicos de salud

- La creciente necesidad de los proveedores y pagadores de atención médica de reducir los costos operativos mientras se concentran en las funciones centrales de atención al paciente es un impulsor clave de la adopción de la subcontratación de TI en la atención médica.

- Por ejemplo, en marzo de 2024, Cognizant amplió su asociación de subcontratación de TI de atención médica con una red hospitalaria con sede en EE. UU. para incluir la migración a la nube y la seguridad de los datos, con el objetivo de reducir los costos generales y, al mismo tiempo, mejorar el cumplimiento de los estándares HIPAA.

- La subcontratación ayuda a las organizaciones de atención médica a abordar los desafíos del aumento de los costos de mantenimiento de TI, la creciente complejidad digital y la escasez de mano de obra en los departamentos de TI, lo que permite una mejor asignación de recursos hacia la innovación clínica.

- Además, la subcontratación permite a los sistemas de atención sanitaria adoptar tecnologías avanzadas como la computación en la nube, la IA y la cadena de bloques con mayor rapidez, lo que ofrece una mejor escalabilidad y cumplimiento de las estrictas regulaciones sanitarias.

- La capacidad de gestionar registros médicos electrónicos (EHR), procesamiento de reclamos y gestión del ciclo de ingresos a través de socios de subcontratación también impulsa la eficiencia, lo que hace que la subcontratación sea una solución atractiva tanto para los proveedores como para los pagadores.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos y obstáculos para el cumplimiento normativo

- A pesar de sus ventajas, la externalización de TI en el sector sanitario se enfrenta a retos relacionados con los riesgos de ciberseguridad y los estrictos requisitos de cumplimiento normativo. Los datos de pacientes gestionados por proveedores externos son vulnerables a filtraciones y accesos no autorizados, lo que genera preocupación entre los proveedores y los pacientes, como...

- Por ejemplo, las violaciones de datos de alto perfil en los sistemas de TI de atención médica han generado preguntas sobre la seguridad de los proveedores de subcontratación, lo que hace que las organizaciones de atención médica sean cautelosas al seleccionar socios.

- Para abordar estas preocupaciones se requiere un cifrado robusto, una autenticación segura y el cumplimiento de normativas como la HIPAA en EE. UU. y el RGPD en Europa. Proveedores como Accenture y TCS priorizan los marcos de cumplimiento normativo y la ciberseguridad avanzada en sus contratos de externalización para generar confianza con los clientes.

- Además, la complejidad de la integración y los riesgos de la migración de datos al migrar de sistemas heredados a plataformas en la nube externalizadas pueden retrasar la adopción. La inversión inicial relativamente alta en acuerdos de externalización también disuade a los proveedores de atención médica más pequeños.

- Superar estos desafíos a través de marcos de cumplimiento más sólidos, transparencia de los proveedores y una ciberseguridad mejorada será fundamental para lograr una mayor aceptación y un crecimiento sostenido de la subcontratación de TI en el ámbito sanitario en todo el mundo.

Alcance del mercado de subcontratación de tecnologías de la información (TI) en el sector sanitario

El mercado está segmentado según el tipo, la aplicación y el uso final.

- Por tipo

Según el tipo, el mercado de externalización de tecnologías de la información (TI) sanitaria se segmenta en externalización de HCIT para proveedores, historiales clínicos electrónicos (HCE), externalización de HCIT para pagadores, externalización de HCIT operativa, externalización de HCIT para ciencias de la vida y externalización de infraestructura de TI. La externalización de HCIT para proveedores dominó el mercado con la mayor cuota de ingresos, un 45,2 %, en 2024, impulsada por la creciente necesidad de hospitales, clínicas y sistemas sanitarios de gestionar eficientemente operaciones de TI complejas. Los proveedores externalizan cada vez más la gestión de datos clínicos, la gestión del ciclo de ingresos y los sistemas de información de pacientes para centrarse en mejorar la atención al paciente. Este segmento se beneficia del auge de los historiales médicos electrónicos y de la creciente presión para reducir los costes operativos, cumpliendo al mismo tiempo con requisitos de cumplimiento como la HIPAA. Además, la externalización permite a los proveedores sanitarios adoptar con mayor rapidez soluciones avanzadas como el almacenamiento en la nube, la analítica basada en IA y la protección cibernética, lo que lo convierte en el segmento más consolidado del sector.

Se prevé que la externalización de la Historia Clínica Electrónica (HCE) experimente el mayor crecimiento durante el período de pronóstico, impulsada por la presión regulatoria global para la adopción de la HCE y la creciente demanda de interoperabilidad entre los sistemas de salud. Dado que las plataformas de HCE requieren actualizaciones continuas, integración de sistemas y sólidas medidas de seguridad de datos, la externalización se convierte en una opción atractiva para los proveedores que carecen de recursos informáticos internos. Los proveedores ofrecen servicios escalables de externalización de HCE, lo que impulsa la expansión de la salud digital y reduce el riesgo de infracciones de cumplimiento normativo. El creciente volumen de datos de pacientes, sumado a las iniciativas gubernamentales para estandarizar la adopción de la HCE en los mercados en desarrollo, está acelerando el crecimiento de la externalización en este subsegmento.

- Por aplicación

Según su aplicación, el mercado de externalización de tecnologías de la información (TI) sanitarias se segmenta en gestión de la atención, administración y gestión de la infraestructura de TI. La gestión de la infraestructura de TI registró la mayor cuota de mercado en 2024, impulsada por la necesidad de las organizaciones sanitarias de gestionar ecosistemas digitales cada vez más complejos. Los hospitales y las aseguradoras dependen en gran medida de proveedores externos para la gestión de servidores, plataformas en la nube, ciberseguridad y sistemas de almacenamiento de datos. El predominio de este subsegmento también se debe a los elevados costes iniciales y a la experiencia técnica necesaria para gestionar la infraestructura de TI internamente, que los proveedores de externalización pueden ofrecer de forma más eficiente a escala. El aumento de las ciberamenazas, junto con la necesidad de interoperabilidad en tiempo real entre las redes sanitarias, garantiza la continua dependencia de la externalización para la gestión de la infraestructura.

Se proyecta que la Gestión de la Atención crecerá a su ritmo más rápido entre 2025 y 2032, impulsada por la creciente demanda de atención médica personalizada y modelos de atención basados en el valor. Los socios de externalización ofrecen análisis avanzados, plataformas de interacción con el paciente y soluciones de monitorización basadas en IA que respaldan la gestión de enfermedades crónicas y los programas de salud poblacional. La integración de soluciones de gestión de la atención externalizada ayuda a los proveedores de atención médica a reducir los reingresos, mejorar los resultados de los pacientes y cumplir con los requisitos de reembolso del gobierno. La creciente adopción de la salud digital, en particular en telesalud y monitorización remota, también está impulsando la rápida expansión de este subsegmento.

- Por uso final

Según el uso final, el mercado de externalización de tecnologías de la información (TI) sanitarias se segmenta en sistemas para proveedores de servicios sanitarios, farmacéutica, biotecnología, organizaciones de investigación clínica (CRO) y seguros médicos. Los sistemas para proveedores de servicios sanitarios dominaron el mercado con la mayor cuota de ingresos en 2024, gracias a su gran dependencia de socios de externalización para la infraestructura de TI, la gestión de HCE y la optimización del ciclo de ingresos. Hospitales, clínicas y sistemas sanitarios integrados se enfrentan a una presión constante para reducir costes y, al mismo tiempo, mejorar la atención al paciente, lo que convierte la externalización en un factor clave para la transformación digital. Los proveedores también se enfrentan a mayores exigencias de cumplimiento normativo y ciberseguridad, lo que los impulsa a asociarse con proveedores de TI especializados. Con la creciente adopción de la IA y las plataformas en la nube en los hospitales, la externalización sigue siendo una solución rentable para satisfacer las necesidades operativas y clínicas de TI.

Se prevé que las Organizaciones de Investigación Clínica (CRO) sean el segmento de uso final de mayor crecimiento durante el período de pronóstico, impulsado por el aumento de los ensayos clínicos a nivel mundial y la creciente complejidad de los requisitos de gestión de datos. Las CRO suelen recurrir a la externalización para funciones como el procesamiento de datos clínicos, la presentación de solicitudes regulatorias, la farmacovigilancia y la analítica avanzada. La adopción de ensayos descentralizados y plataformas digitales está impulsando aún más la demanda de externalización de TI para optimizar las operaciones de los ensayos y reducir costos. A medida que las empresas farmacéuticas y biotecnológicas continúan expandiendo sus carteras de I+D, la externalización a CRO con experiencia en TI crecerá significativamente, posicionando a este segmento como el de mayor crecimiento en la industria.

Análisis regional del mercado de subcontratación de tecnologías de la información (TI) en el sector sanitario

- América del Norte dominó el mercado de subcontratación de tecnología de la información (TI) de atención médica con una participación en los ingresos del 40 % en 2024, caracterizada por una infraestructura de atención médica avanzada, la adopción temprana de soluciones de salud digital y la fuerte presencia de proveedores de servicios de subcontratación.

- Los proveedores de atención médica y los pagadores de la región priorizan la subcontratación para gestionar la creciente complejidad de los registros médicos electrónicos (EHR), los requisitos de ciberseguridad y las operaciones basadas en la nube, al tiempo que centran los recursos en mejorar los resultados de los pacientes.

- Esta adopción generalizada está respaldada además por marcos de cumplimiento normativo estrictos como HIPAA, el creciente gasto en atención médica y una fuerte demanda de reducción de costos y eficiencia operativa, lo que establece la subcontratación como una necesidad estratégica tanto para los proveedores de atención médica como para los pagadores en la región.

Análisis del mercado de externalización de tecnologías de la información (TI) sanitarias en EE. UU.

El mercado estadounidense de externalización de tecnologías de la información (TI) para el sector sanitario captó la mayor cuota de ingresos, con un 82 %, en 2024 en Norteamérica, impulsado por la rápida adopción de historiales clínicos electrónicos (HCE), plataformas en la nube y análisis basados en IA. Hospitales y aseguradoras externalizan cada vez más funciones de TI para reducir costes y abordar la escasez de mano de obra, cumpliendo al mismo tiempo con la HIPAA y otros marcos regulatorios. La creciente popularidad de las soluciones de teleasistencia, sumada a la necesidad de una ciberseguridad robusta y una infraestructura de TI escalable, está impulsando la demanda. Además, las alianzas entre los principales proveedores de servicios de TI y los sistemas sanitarios contribuyen significativamente a la expansión del mercado.

Perspectiva del mercado europeo de externalización de tecnologías de la información (TI) sanitarias

Se prevé que el mercado europeo de externalización de tecnologías de la información (TI) sanitarias se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por los estrictos requisitos de cumplimiento del RGPD y la creciente demanda de sistemas sanitarios seguros e interoperables. La creciente inversión en salud digital y soluciones en la nube está impulsando la adopción de la externalización entre hospitales e instituciones de investigación. Los proveedores de servicios sanitarios europeos también están aprovechando la externalización para respaldar la gestión de la historia clínica electrónica (HCE), la optimización del ciclo de ingresos y la analítica avanzada. El mercado está experimentando un crecimiento significativo en los sistemas sanitarios públicos y privados, con la externalización de TI integrándose en las iniciativas de modernización y transformación digital.

Análisis del mercado de externalización de tecnologías de la información (TI) sanitarias en el Reino Unido

Se prevé que el mercado británico de externalización de tecnologías de la información (TI) sanitarias crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el continuo impulso del NHS a la transformación digital y la optimización presupuestaria. La creciente demanda de gestión segura de datos de pacientes, plataformas de telesalud y sistemas interoperables está animando a las organizaciones sanitarias a asociarse con proveedores de externalización. El sólido entorno regulatorio del Reino Unido, sumado a un alto nivel de alfabetización digital, favorece la adopción de la externalización. Además, se espera que el creciente enfoque en soluciones sanitarias basadas en IA y la adopción de la nube impulsen aún más el crecimiento del mercado.

Análisis del mercado de externalización de tecnologías de la información (TI) sanitarias en Alemania

Se espera que el mercado alemán de externalización de tecnologías de la información (TI) sanitarias crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el fuerte enfoque del país en la digitalización de la atención sanitaria y los estrictos estándares de seguridad de datos. Los proveedores de servicios sanitarios alemanes externalizan cada vez más servicios de TI para la gestión de historias clínicas electrónicas (HCE), la ciberseguridad y la modernización de la infraestructura. Las iniciativas del gobierno para mejorar la interoperabilidad y expandir la adopción de historiales clínicos digitales están acelerando aún más el crecimiento del mercado. Además, el énfasis de Alemania en operaciones de TI sostenibles y eficientes se alinea con estrategias de externalización que optimizan los costos y promueven la escalabilidad a largo plazo.

Análisis del mercado de externalización de tecnologías de la información (TI) sanitarias en Asia-Pacífico

Se prevé que el mercado de externalización de tecnologías de la información (TI) sanitarias en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, entre 2025 y 2032, impulsado por el aumento del gasto sanitario, la rápida digitalización hospitalaria y las sólidas capacidades de servicios de TI en países como India, China y Filipinas. La creciente urbanización y las iniciativas de salud digital impulsadas por los gobiernos están impulsando la adopción de la externalización tanto entre proveedores como entre aseguradoras. Además, el papel de la región como centro de servicios de TI mejora la asequibilidad y la accesibilidad, lo que permite una mayor adopción de la externalización en las operaciones sanitarias.

Análisis del mercado de externalización de tecnologías de la información (TI) sanitarias en Japón

El mercado japonés de externalización de tecnologías de la información (TI) para la atención médica está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, su cultura tecnológica y su énfasis en la atención médica de precisión. Los hospitales y aseguradoras japoneses están externalizando la gestión de historias clínicas electrónicas (HCE), la ciberseguridad y el análisis para abordar el creciente volumen de pacientes y mejorar la eficiencia. La integración de servicios de TI externalizados con dispositivos sanitarios compatibles con IoT y plataformas de telemedicina está impulsando aún más el crecimiento. Además, el envejecimiento de la población japonesa probablemente impulse la demanda de soluciones de salud digital externalizadas que mejoren la monitorización de los pacientes y la gestión de la atención a largo plazo.

Análisis del mercado de externalización de tecnologías de la información (TI) en el sector sanitario de la India

El mercado indio de externalización de tecnologías de la información (TI) para el sector sanitario representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a su sólido ecosistema nacional de servicios de TI y a la creciente demanda de soluciones tecnológicas sanitarias asequibles. India es un proveedor y consumidor líder de servicios de externalización, y hospitales y aseguradoras recurren cada vez más a proveedores externos para la historia clínica electrónica (HCE), la gestión de reclamaciones y el soporte de telesalud. Iniciativas gubernamentales como la Misión Digital Ayushman Bharat están acelerando la adopción de la salud digital, mientras que la disponibilidad de profesionales cualificados en TI y las ventajas de costes convierten a India en un polo clave para el crecimiento de la externalización de TI en el sector sanitario.

Cuota de mercado de la subcontratación de tecnologías de la información (TI) en el sector sanitario

La industria de subcontratación de tecnología de la información (TI) en el sector sanitario está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Accenture (Irlanda)

- Cognizant (EE. UU.)

- IBM (EE.UU.)

- Wipro (India)

- Servicios de consultoría Tata Limited (India)

- Infosys Limited (India)

- HCLTech (India)

- Tech Mahindra Limited (India)

- NTT DATA, Inc. (Japón)

- Tecnología DXC (EE. UU.)

- Capgemini (Francia)

- Atos (Francia)

- Fujitsu (Japón)

- CGI Inc. (Canadá)

- EPAM Systems, Inc. (EE. UU.)

- LTIMindtree Limited (India)

- UST (EE.UU.)

- Sistemas persistentes (India)

- Genpact (EE. UU.)

- EXL (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de subcontratación de tecnología de la información (TI) de atención médica?

- En julio de 2025, AGS Health fue nombrado el mejor proveedor de subcontratación de RCM (gestión del ciclo de ingresos) de ciclo medio para 2025 por Black Book Research, reconocido por su excelencia en precisión de codificación, mejora de la documentación clínica, preparación para la automatización y escalabilidad del servicio.

- En junio de 2025, Simplify Healthcare firmó una asociación estratégica con Atento para lanzar un programa piloto de experiencia del cliente (CX) utilizando la plataforma Xperience1, lo que permite a los pagadores de atención médica de EE. UU. aumentar la satisfacción de los miembros y proveedores, reducir los tiempos de manejo de llamadas y acelerar la transformación operativa sin inversión de capital inicial.

- En enero de 2025, el Foro Económico Mundial y los Hospitales Apollo, junto con otras organizaciones globales de salud y tecnología, lanzaron la Iniciativa de Transformación Digital de la Salud (DHT). Esta colaboración público-privada se centra en aprovechar la salud digital para mejorar el acceso y los resultados de la atención médica, especialmente en países como India.

- En septiembre de 2022, Honeywell anunció su compromiso con el desarrollo de soluciones tecnológicas para la atención médica mediante la firma de memorandos de entendimiento (MdE) con dos importantes empresas del sector salud: el Hospital Universitario de Brno (República Checa) y Narayana Health (India). Estas colaboraciones proporcionan un marco para la coinnovación y la digitalización de los procesos sanitarios, como la mejora de la monitorización de pacientes y la agilidad operativa.

- En marzo de 2022, Epic Systems lanzó "Garden Plot", una nueva solución de software como servicio (SaaS) para grupos médicos independientes con más de 40 proveedores. Este modelo permite a las clínicas más pequeñas acceder al sistema integral de historiales médicos electrónicos (HCE) de Epic sin necesidad de una implementación local a gran escala.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.