Global Healthcare Mobility Solutions Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

237.24 Billion

USD

1,441.44 Billion

2025

2033

USD

237.24 Billion

USD

1,441.44 Billion

2025

2033

| 2026 –2033 | |

| USD 237.24 Billion | |

| USD 1,441.44 Billion | |

| % | |

|

Segmentación del mercado global de soluciones de movilidad para el sector sanitario, por productos y servicios (dispositivos móviles, aplicaciones móviles y plataformas de movilidad empresarial), aplicación (soluciones empresariales y aplicaciones de salud móvil), usuario final (pagadores, proveedores y pacientes) - Tendencias del sector y previsiones hasta 2033

Tamaño del mercado de soluciones de movilidad para el sector sanitario

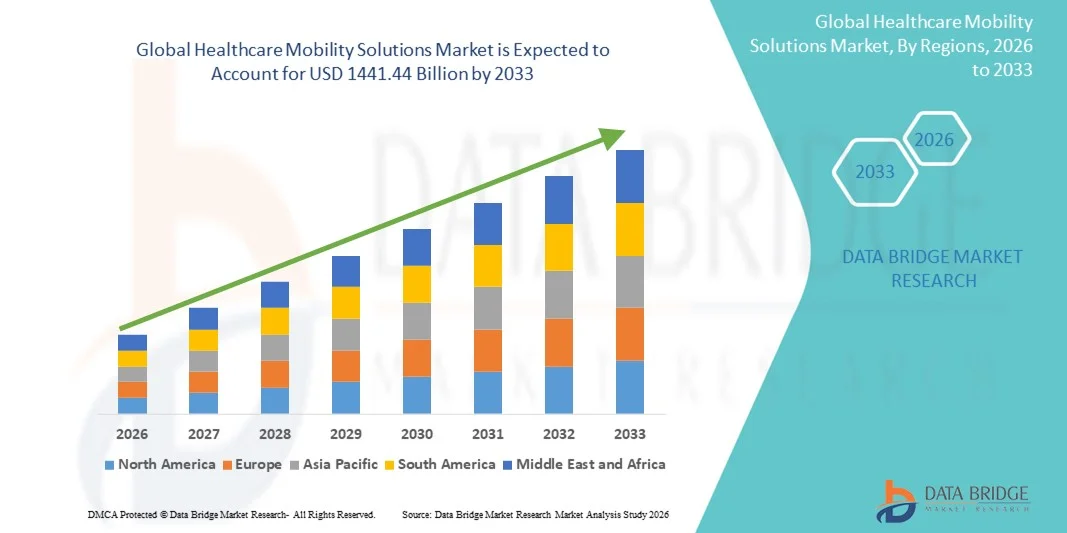

- El tamaño del mercado mundial de soluciones de movilidad para el sector sanitario se valoró en 237.240 millones de dólares en 2025 y se prevé que alcance los 1.441.440 millones de dólares en 2033 , con una tasa de crecimiento anual compuesto (TCAC) del 25,30% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la rápida transformación digital y los avances tecnológicos en el sector sanitario, lo que ha impulsado la adopción de tecnologías móviles en hospitales, clínicas y servicios de atención domiciliaria. La integración de smartphones, tabletas y aplicaciones de salud permite la monitorización de pacientes en tiempo real, la telemedicina y la gestión de datos, mejorando así la eficiencia y los resultados para los pacientes.

- Además, la creciente demanda de sistemas sanitarios rentables, fáciles de usar e interoperables está consolidando las soluciones de movilidad sanitaria como un componente fundamental de la infraestructura sanitaria moderna. Estos factores convergentes están acelerando la adopción de soluciones de movilidad sanitaria, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de soluciones de movilidad para el sector sanitario

- Las soluciones de movilidad para el sector sanitario, que abarcan dispositivos móviles, aplicaciones de software y plataformas empresariales, son cada vez más importantes en los entornos sanitarios modernos debido a su capacidad para mejorar la comunicación, optimizar los flujos de trabajo y optimizar la atención al paciente en hospitales, clínicas y servicios de atención domiciliaria. La integración de herramientas de movilidad permite el acceso en tiempo real a los datos del paciente, la monitorización remota y una mejor coordinación entre los profesionales sanitarios.

- La creciente demanda de soluciones de movilidad para el sector sanitario se debe principalmente a la mayor adopción de tecnologías de salud digital , la creciente penetración de los teléfonos inteligentes entre los profesionales sanitarios y el énfasis cada vez mayor en la telemedicina y la gestión remota de pacientes. Además, la necesidad de sistemas rentables e interoperables que mejoren la eficiencia operativa impulsa aún más el crecimiento del mercado.

- América del Norte dominó el mercado de soluciones de movilidad para el sector salud con la mayor cuota de ingresos (41,77%) en 2025, gracias a su infraestructura sanitaria avanzada, altas tasas de adopción digital y una sólida presencia de empresas líderes en tecnología sanitaria. Estados Unidos ha experimentado un crecimiento sustancial en la implementación de plataformas de salud móvil y herramientas de integración de registros médicos electrónicos (RME), impulsado por el apoyo regulatorio y las innovaciones tecnológicas en hospitales y clínicas.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de soluciones de movilidad para el sector salud durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (TCAC). El crecimiento de la región se atribuye a la rápida digitalización de los sistemas de salud, el uso cada vez mayor de teléfonos inteligentes entre los profesionales sanitarios y el aumento de las iniciativas gubernamentales para mejorar el acceso a la atención médica mediante tecnologías móviles y en la nube.

- En 2025, el segmento de soluciones empresariales ostentó la mayor cuota de mercado en ingresos, con un 52,3%, debido a su papel fundamental en la optimización de las operaciones internas de los hospitales, la gestión de datos de pacientes y la asignación de recursos.

Alcance del informe y segmentación del mercado de soluciones de movilidad para el sector sanitario

|

Atributos |

Información clave del mercado de soluciones de movilidad para el sector sanitario |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de soluciones de movilidad para el sector sanitario

Mayor integración de IA, IoT y plataformas en la nube en las soluciones de movilidad para el sector sanitario

- Una tendencia significativa y en auge en el mercado global de soluciones de movilidad para la atención médica es la creciente integración de la inteligencia artificial (IA), el Internet de las cosas (IoT) y las plataformas basadas en la nube para mejorar la atención al paciente en tiempo real, la accesibilidad a los datos y la eficiencia operativa en todos los centros sanitarios.

- El análisis de datos impulsado por IA está transformando la movilidad en la atención médica al permitir diagnósticos predictivos, flujos de trabajo clínicos automatizados e interpretación inteligente de datos, lo que ayuda a los médicos a tomar decisiones más rápidas y precisas.

- Por ejemplo, en septiembre de 2023, Philips Healthcare presentó su plataforma de colaboración clínica impulsada por IA, que integra la monitorización de pacientes basada en IoT con el acceso móvil, lo que permite obtener información clínica en tiempo real y la colaboración remota entre profesionales sanitarios.

- Las soluciones de movilidad basadas en la nube están ganando terreno rápidamente, ya que permiten compartir sin problemas historiales clínicos electrónicos (HCE) e imágenes médicas entre dispositivos y entornos asistenciales, lo que facilita una mejor coordinación entre médicos, enfermeros y personal administrativo.

- El despliegue de dispositivos móviles con capacidad IoT, como wearables y sistemas de monitorización conectados, permite a los profesionales sanitarios recopilar datos en tiempo real sobre las constantes vitales de los pacientes, mejorando la gestión remota y el seguimiento de enfermedades crónicas.

- Además, la integración de aplicaciones de movilidad con plataformas de telemedicina y salud digital está agilizando las consultas virtuales, la gestión de medicamentos y el seguimiento de pacientes, reduciendo la presión sobre la infraestructura sanitaria.

- Esta convergencia de IA, IoT y computación en la nube está creando un ecosistema de atención médica inteligente que mejora la accesibilidad, optimiza los resultados de los pacientes e impulsa la evolución de la atención médica conectada y basada en datos a nivel mundial.

Dinámica del mercado de soluciones de movilidad para el sector sanitario

Conductor

Creciente demanda de atención eficiente al paciente y transformación digital en la atención médica

- La creciente necesidad de mejorar los resultados para los pacientes, la eficiencia operativa y la optimización de la prestación de servicios sanitarios es un factor clave que impulsa el crecimiento del mercado mundial de soluciones de movilidad sanitaria.

- La adopción de aplicaciones móviles, dispositivos de atención al paciente y sistemas integrados con la historia clínica electrónica está ayudando a los proveedores de atención médica a acceder y compartir datos de pacientes de forma instantánea, lo que permite una toma de decisiones más rápida y reduce las demoras administrativas.

- Por ejemplo, en marzo de 2024, Oracle Health lanzó una plataforma móvil avanzada de atención médica diseñada para unificar los flujos de trabajo clínicos y permitir la coordinación de la atención entre hospitales, clínicas y entornos remotos, mejorando significativamente la prestación de servicios de salud digitales.

- La creciente tendencia hacia los modelos de atención basados en el valor está impulsando a las instituciones sanitarias a adoptar tecnologías de salud móvil que garanticen la continuidad de la atención y minimicen los errores médicos.

- Además, la expansión global de los servicios de telemedicina tras la COVID-19 ha acelerado el despliegue de soluciones de movilidad que facilitan el diagnóstico remoto, la interacción con el paciente y la colaboración en tiempo real entre profesionales médicos.

- A medida que los proveedores de atención médica priorizan cada vez más la interoperabilidad, la atención centrada en el paciente y la gestión eficiente de los recursos, se espera que la demanda de plataformas de movilidad integradas continúe aumentando de manera constante durante el período de pronóstico.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos y problemas de interoperabilidad

- Uno de los desafíos más importantes que dificultan la adopción generalizada de soluciones de movilidad en el sector sanitario es la creciente preocupación por la seguridad de los datos, las violaciones de la privacidad y el acceso no autorizado a información confidencial de los pacientes.

- La dependencia de las plataformas en la nube y móviles aumenta la vulnerabilidad a las ciberamenazas, lo que hace que el cifrado robusto, los protocolos de autenticación y el cumplimiento de normativas como HIPAA y GDPR sean esenciales para garantizar la integridad de los datos.

- Por ejemplo, varias filtraciones de datos de alto perfil en el sector sanitario han suscitado preocupación entre las instituciones sobre la seguridad de las aplicaciones móviles y los dispositivos médicos conectados en red.

- La interoperabilidad sigue siendo otra limitación crítica, ya que muchos sistemas sanitarios heredados tienen dificultades para integrarse sin problemas con las plataformas de movilidad modernas, lo que da lugar a flujos de trabajo fragmentados y silos de datos.

- El elevado coste de implementación asociado a la transformación digital a gran escala y la necesidad de actualizaciones de software continuas y mantenimiento de la ciberseguridad también pueden actuar como barreras, especialmente para los proveedores de atención médica pequeños y medianos.

- Superar estos desafíos mediante la mejora de los estándares de interoperabilidad, la implementación de marcos de protección de datos rigurosos y la inversión estratégica en infraestructuras móviles seguras será fundamental para mantener el ritmo de crecimiento del mercado de soluciones de movilidad para el sector sanitario.

Alcance del mercado de soluciones de movilidad para el sector sanitario

El mercado está segmentado en función de los productos y servicios, la aplicación y el usuario final.

- Por productos y servicios

Según los productos y servicios, el mercado de soluciones de movilidad para el sector salud se segmenta en dispositivos móviles, aplicaciones móviles y plataformas de movilidad empresarial. El segmento de aplicaciones móviles dominó la mayor cuota de mercado en 2025, con un 46,5%, impulsado por el uso extensivo de aplicaciones de salud para el monitoreo de pacientes, la telemedicina, la comunicación clínica y el diagnóstico. La creciente preferencia por las plataformas de salud digital, especialmente tras la pandemia de COVID-19, ha generado un aumento significativo en las descargas de aplicaciones móviles de salud a nivel mundial. Los hospitales y clínicas integran cada vez más funciones de apoyo a la decisión clínica, recetas electrónicas y programación de citas en sus aplicaciones móviles, mejorando así la eficiencia operativa y la interacción con el paciente. Además, la continua innovación en soluciones de salud móvil por parte de actores clave como Philips, Cerner y Epic Systems ha ampliado el uso de aplicaciones en el manejo de enfermedades crónicas y las consultas virtuales. La capacidad de conectar las aplicaciones sin problemas con los sistemas de historia clínica electrónica (HCE) y los dispositivos portátiles refuerza aún más su liderazgo en el mercado de la movilidad para el sector salud.

Se prevé que el segmento de plataformas de movilidad empresarial experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 22,4 %, entre 2026 y 2033, impulsada por la creciente necesidad de una infraestructura de movilidad segura e integrada en las organizaciones sanitarias. Estas plataformas permiten a los proveedores de atención médica gestionar múltiples aplicaciones móviles, proteger los datos confidenciales y garantizar el cumplimiento de normativas como HIPAA y GDPR. La creciente implementación de políticas BYOD (Traiga su propio dispositivo) e infraestructura basada en la nube en hospitales y clínicas ha impulsado significativamente la demanda de soluciones de movilidad empresarial. Además, la integración con análisis avanzados y paneles de control con inteligencia artificial permite la monitorización en tiempo real de la eficiencia del flujo de trabajo y los datos de los pacientes, lo que impulsa la rápida expansión del segmento tanto en mercados desarrollados como emergentes.

- Mediante solicitud

Según su aplicación, el mercado de soluciones de movilidad para el sector salud se segmenta en soluciones empresariales y aplicaciones de salud móvil (mHealth). El segmento de soluciones empresariales representó la mayor cuota de mercado en 2025, con un 52,3%, debido a su papel fundamental en la optimización de las operaciones hospitalarias internas, la gestión de datos de pacientes y la asignación de recursos. Las organizaciones sanitarias están implementando cada vez más sistemas de historia clínica electrónica (HCE) con capacidad móvil, software de gestión de inventario y herramientas de comunicación para agilizar las operaciones diarias. El crecimiento de este segmento también se atribuye a la creciente adopción de soluciones de movilidad basadas en la nube, que ofrecen escalabilidad e interoperabilidad entre los distintos departamentos. Además, los proveedores de atención médica aprovechan las soluciones de movilidad empresarial para mejorar la gestión del flujo de trabajo clínico, reducir el papeleo y aumentar la precisión en la toma de decisiones, especialmente en grandes hospitales multiespecialidad y centros de diagnóstico.

Se prevé que el segmento de aplicaciones de salud móvil registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 23,1 %, entre 2026 y 2033, impulsada por el uso cada vez mayor de tecnologías de salud móvil para la monitorización remota de pacientes, la teleconsulta, el seguimiento de la actividad física y la adherencia a la medicación. Los pacientes dependen cada vez más de aplicaciones para teléfonos inteligentes para controlar sus signos vitales, reservar consultas virtuales y acceder a datos de salud personalizados. La integración de chatbots con inteligencia artificial, la conectividad de dispositivos portátiles y las funcionalidades de telemedicina en las aplicaciones de salud móvil está mejorando significativamente la participación del paciente y el acceso a la atención médica. Además, la proliferación de enfermedades crónicas y el aumento de la población geriátrica están acelerando la demanda de soluciones de atención preventiva basadas en dispositivos móviles, especialmente en las economías en desarrollo, donde la adopción de la salud digital está creciendo rápidamente.

- Por usuario final

Según el usuario final, el mercado de soluciones de movilidad para el sector salud se segmenta en aseguradoras, proveedores y pacientes. El segmento de proveedores dominó la mayor cuota de mercado en 2025, con un 49,7%, impulsado por la creciente implementación de tecnología móvil en hospitales, clínicas y centros de diagnóstico para optimizar las operaciones y mejorar los resultados de los pacientes. Los proveedores utilizan soluciones de movilidad para la comunicación clínica, la gestión de historiales clínicos, la monitorización remota y la integración de la telemedicina. La creciente demanda de acceso móvil a la historia clínica electrónica (HCE), junto con soluciones de interoperabilidad que permiten a los profesionales sanitarios acceder a datos de pacientes en tiempo real desde cualquier lugar, ha consolidado el dominio de este segmento. Además, los hospitales están adoptando herramientas de movilidad para reducir las tasas de reingreso, mejorar la eficiencia del flujo de trabajo y optimizar la calidad de la atención mediante la interacción continua con el paciente.

Se prevé que el segmento de pacientes experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 21,8 %, entre 2026 y 2033, impulsada por una mayor alfabetización digital en salud y la creciente tendencia a la autogestión de la salud mediante tecnologías móviles y wearables. Los pacientes adoptan cada vez más aplicaciones móviles de salud para programar citas, recibir recordatorios de medicamentos y realizar consultas a distancia. La creciente disponibilidad de smartphones asequibles y conectividad a internet en los mercados emergentes impulsa aún más la participación de los pacientes en los ecosistemas de salud móvil. Además, la transición hacia la atención médica personalizada, donde los pacientes pueden monitorear y controlar activamente sus parámetros de salud, ha posicionado a este segmento como un motor de crecimiento clave en los próximos años.

Análisis regional del mercado de soluciones de movilidad para el sector sanitario

- América del Norte dominó el mercado de soluciones de movilidad para el sector salud con la mayor cuota de ingresos, un 41,77%, en 2025, caracterizada por una infraestructura sanitaria avanzada, altas tasas de adopción digital y la fuerte presencia de empresas líderes en tecnología de la información sanitaria.

- El crecimiento de la región se sustenta en la integración generalizada de historiales clínicos electrónicos (HCE), plataformas de salud móvil y aplicaciones de telemedicina. El uso cada vez mayor de dispositivos móviles por parte de los profesionales sanitarios para la comunicación clínica, la monitorización de pacientes y la optimización del flujo de trabajo sigue acelerando la adopción de soluciones de movilidad en el sector sanitario.

- Además, las políticas gubernamentales favorables que promueven la transformación digital y el creciente enfoque en mejorar la participación y los resultados de los pacientes están reforzando el liderazgo de Norteamérica en el mercado global.

Perspectivas del mercado de soluciones de movilidad para el sector sanitario estadounidense

En 2025, el mercado estadounidense de soluciones de movilidad para el sector salud acaparó la mayor cuota de ingresos en Norteamérica, con un 82%, impulsado por una sólida infraestructura de TI sanitaria y la rápida adopción de aplicaciones de salud móvil. El énfasis del país en la atención centrada en el paciente, la interoperabilidad y la prestación remota de servicios sanitarios ha impulsado significativamente la implementación de soluciones móviles en hospitales y clínicas. Además, el aumento de las inversiones en startups de salud digital, los avances en la conectividad 5G y la integración de análisis basados en IA en las plataformas móviles sanitarias están mejorando la eficiencia operativa y la toma de decisiones clínicas en tiempo real en todo Estados Unidos.

Perspectivas del mercado europeo de soluciones de movilidad para el sector sanitario

Se prevé que el mercado europeo de soluciones de movilidad para la atención sanitaria experimente un crecimiento sostenido durante el periodo de previsión, impulsado por marcos regulatorios sólidos que respaldan la adopción de la salud digital y la transformación digital de los sistemas sanitarios. El enfoque de la región en la mejora de la seguridad de los datos, la interoperabilidad y el intercambio transfronterizo de datos sanitarios está fomentando la integración de soluciones de movilidad para la atención sanitaria tanto en el sector público como en el privado. El aumento de las inversiones en infraestructura de salud digital y la creciente concienciación sobre las ventajas de las aplicaciones móviles de salud entre pacientes y profesionales sanitarios impulsan aún más el mercado.

Perspectivas del mercado de soluciones de movilidad para el sector sanitario en el Reino Unido

Se prevé que el mercado de soluciones de movilidad para la atención médica en el Reino Unido experimente un crecimiento anual compuesto significativo, impulsado por los esfuerzos continuos del país para digitalizar los servicios de salud en el marco de la iniciativa de Transformación Digital del NHS. La adopción de aplicaciones móviles de salud para consultas remotas, el manejo de enfermedades crónicas y la participación del paciente está aumentando rápidamente. Además, la creciente colaboración entre empresas tecnológicas y proveedores de atención médica para desarrollar plataformas móviles basadas en inteligencia artificial y la nube está contribuyendo a la expansión del mercado.

Perspectivas del mercado alemán de soluciones de movilidad para el sector sanitario

Se prevé un sólido crecimiento del mercado de soluciones de movilidad para el sector sanitario, impulsado por el enfoque del país en la digitalización de la atención médica a través de iniciativas como la Ley de Salud Digital (DVG). El uso cada vez mayor de aplicaciones móviles para recetas electrónicas, teleconsultas y gestión de datos sanitarios está mejorando la accesibilidad y la eficiencia de la atención médica. Además, el firme compromiso de Alemania con la privacidad de los datos y la ciberseguridad sigue fomentando la confianza y la adopción de estas soluciones tanto por parte de los profesionales sanitarios como de los pacientes.

Perspectivas del mercado de soluciones de movilidad para el sector sanitario en Asia-Pacífico

Se prevé que el mercado de soluciones de movilidad para la atención médica en la región Asia-Pacífico registre la tasa de crecimiento anual compuesto (TCAC) más rápida entre 2026 y 2033, impulsado por la rápida digitalización de los sistemas de salud, la creciente penetración de los teléfonos inteligentes y el aumento de las iniciativas gubernamentales para promover la telemedicina y las plataformas de salud móvil. Economías emergentes como China, India y Japón están experimentando una adopción acelerada de tecnologías de salud móviles y basadas en la nube, con el objetivo de superar las barreras de acceso y mejorar la eficiencia en la prestación de servicios de salud.

Perspectivas del mercado de soluciones de movilidad para el sector sanitario en Japón

El mercado japonés de soluciones de movilidad para la salud está cobrando impulso gracias a la sólida base tecnológica del país, el envejecimiento de su población y la creciente necesidad de monitorización remota de la salud. El uso cada vez mayor de aplicaciones móviles de salud para el cuidado de personas mayores, la gestión preventiva de la salud y el seguimiento de enfermedades crónicas está impulsando el crecimiento del mercado. Además, las iniciativas gubernamentales de salud digital y la expansión de los dispositivos sanitarios conectados al IoT están reforzando aún más las perspectivas del mercado japonés.

Perspectivas del mercado de soluciones de movilidad para el sector sanitario en China

En 2025, el mercado chino de soluciones de movilidad para la salud representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por amplias reformas digitales en el sector sanitario y la creciente presencia de empresas nacionales de tecnología sanitaria. El uso generalizado de aplicaciones móviles para consultas en línea, programación de citas y pagos digitales está transformando la experiencia sanitaria. Además, el firme respaldo gubernamental a las iniciativas de hospitales inteligentes y la integración de la IA y el análisis de macrodatos en las plataformas móviles de salud están consolidando el liderazgo de China en el mercado regional.

Cuota de mercado de soluciones de movilidad para el sector sanitario

El sector de soluciones de movilidad para el sector sanitario está liderado principalmente por empresas consolidadas, entre las que se incluyen:

• Oracle Health (EE. UU.)

• Philips Healthcare (Países Bajos)

• IBM Corporation (EE. UU.)

• SAP SE (Alemania)

• McKesson Corporation (EE. UU.)

• AT&T Inc. (EE. UU.)

• Samsung Electronics Co., Ltd. (Corea del Sur)

• Cisco Systems, Inc. (EE. UU. ) •

AirStrip Technologies, Inc. (EE. UU.)

• Zebra Technologies Corporation (EE. UU.)

• Siemens Healthineers AG (Alemania)

• MobileIron Inc. (EE. UU.)

• Omron Healthcare Co., Ltd. (Japón)

• Epic Systems Corporation (EE. UU.)

Últimos avances en el mercado global de soluciones de movilidad para la atención médica

- En octubre de 2021, KareXpert lanzó su solución de movilidad “SuperApp”, una única aplicación móvil compatible con iOS y Android diseñada para permitir flujos de trabajo sanitarios hipercoordinados, ofreciendo controles de acceso basados en roles para médicos, pacientes y cuidadores, y mejorando la imagen de marca del hospital y la integración de dispositivos en smartphones.

- En enero de 2023, Capsa Healthcare adquirió Tryten Technologies Inc. (Canadá) para ampliar su cartera de estaciones de trabajo móviles y plataformas de telesalud; esta medida estratégica posicionó a Capsa para atender mejor la creciente demanda de soluciones móviles de atención al paciente en centros sanitarios.

- En marzo de 2024, Cerner Corporation lanzó una nueva aplicación móvil para proveedores de atención médica destinada a optimizar los flujos de trabajo clínicos y mejorar la atención al paciente al permitir el acceso rápido a los datos del paciente a través de teléfonos inteligentes, mejorando así la productividad y reduciendo los retrasos en la elaboración de informes.

- En octubre de 2024, la cobertura del sector destacó el mercado global de soluciones de movilidad para la atención médica, mostrando el papel cada vez más importante de las aplicaciones de participación del paciente, los dispositivos de monitorización remota y las plataformas de telemedicina para permitir a los pacientes realizar un seguimiento de su salud y a los proveedores ofrecer atención más allá de los entornos tradicionales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.