Global Healthcare Nutrition Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

58.35 Billion

USD

97.51 Billion

2025

2033

USD

58.35 Billion

USD

97.51 Billion

2025

2033

| 2026 –2033 | |

| USD 58.35 Billion | |

| USD 97.51 Billion | |

| % | |

|

Diagnóstico del Mercado de la Salud Global, Por Tipo (Fundación Paediatrica, Nutrición Parenteral, Nutrición Eléctrica y Nutrición Deportiva), Tipo de Producto (Solución de Aminoácidos, Múltiples Vitaminas y Antioxidantes, Emulsión Lipid, Elementos de Traz y Bolsas de Cámara), Ruta de Administración (Parenteral y Oral), Aplicación

Healthcare Nutrition MarketSinopsis

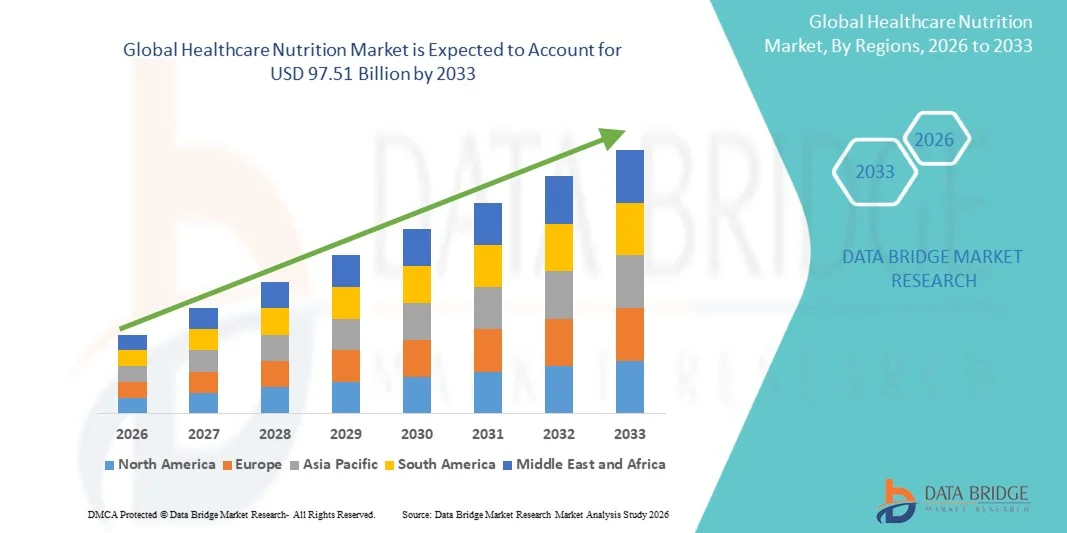

Según el Análisis de la Investigación del Mercado del Puente de Datos, el Mercado Mundial de Nutrición en Salud fue valoradoUSD 58.35 billion in 2025y se prevé que alcance97.51 mil millones de dólares en 2033, creciendo en unCAGR of 6.30% from 2026 to 2033. El Mercado de Nutrición en Salud es testigo de un crecimiento constante impulsado por el aumento de la conciencia del consumidor en materia de atención preventiva, el aumento de la prevalencia de enfermedades crónicas y el creciente énfasis en soluciones de nutrición personalizadas y funcionales. La expansión de las poblaciones de envejecimiento en las economías desarrolladas y emergentes, junto con una mayor demanda de suplementos alimentarios con apoyo clínico, productos de nutrición médica y alimentos fortificados, está acelerando aún más la expansión del mercado.

La creciente carga de los trastornos relacionados con el estilo de vida, como la diabetes, las enfermedades cardiovasculares, la obesidad y las condiciones gastrointestinales, estimula a los proveedores sanitarios, hospitales y consumidores a adoptar intervenciones nutricionales específicas. Además, los avances en las formulaciones nutracéuticas, las mejores tecnologías de biodisponibilidad y la expansión de las aplicaciones en nutrición clínica, nutrición deportiva y atención pediátrica y geriátrica están fortaleciendo la adopción del mercado. Los marcos regulatorios de apoyo y la creciente integración de la nutrición en los sistemas de atención integral también contribuyen al uso generalizado de los servicios especializadosNutrición sanitariaproductos en mercados globales.

Tamaño del mercado

- Valor mundial del mercado (2025):58,35 millones de dólares

- Valor de mercado esperado (2033):97,51 millones de dólares

- CAGR prefabricado (2026–2033):6.30%

- Región dirigente en 2025:América del Norte

- Región de crecimiento más rápida:Asia y el Pacífico

Principales tendencias del mercado "

- América del Norte dominaba el Mercado Nutricional de Salud con la mayor proporción de ingresos del 39,26% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, alta adopción de terapias clínicas de nutrición, fuerte presencia de las principales empresas nutracéuticas y mayor prevalencia de enfermedades crónicas que requieren apoyo nutricional especializado.

- El segmento Oral dominaba el mercado con una parte de30% en 2025, apoyado por la facilidad de consumo, menor costo y alto cumplimiento del paciente tanto en la clínica como en la casa.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando una CAGR del 7,2% entre 2026 y 2033, impulsada por la creciente urbanización, el aumento de las inversiones en infraestructura sanitaria, la expansión de la población de clase media y la creciente conciencia de la nutrición clínica y preventiva en países como China, India y Japón.

- El segmento Chamber Bags dominó la categoría de tipo de producto con una cuota de ingresos del 38,60% en 2025, debido a su uso generalizado en terapias de nutrición parenteral hospitalaria y a la creciente demanda de sistemas de entrega de nutrientes convenientes y preformados.

- El segmento de la Ruta Oral de Administración mantuvo la mayor parte de 61,30% en 2025, apoyada por una mayor preferencia de pacientes, facilidad de consumo, eficacia en función de los costos y uso creciente de suplementos nutricionales orales tanto en entornos clínicos como en hogares.

- El segmento de aplicación Diabetes representó la mayor proporción de ingresos del 28,40% en 2025, impulsada por la creciente prevalencia global de la diabetes y la creciente adopción de soluciones de gestión nutricional específicas para la enfermedad para apoyar el control glucémico.

- El segmento de indicación de la Nutrición de Oncología llevó al mercado con una cuota del 26,90% en 2025, alimentada por la creciente carga del cáncer en todo el mundo y el papel crítico del apoyo nutricional específico para mejorar los resultados del tratamiento y la recuperación del paciente.

- El segmento de distribución de Hospitales dominaba el mercado con una cuota de 44,80% en 2025, atribuida a la alta entrada de pacientes, una fuerte dependencia de las terapias de nutrición clínica en la atención hospitalaria, y la disponibilidad de profesionales sanitarios especializados para la gestión nutricional.

Report Scope and Healthcare Nutrition MarketSegmentation

|

Atributos |

Healthcare Nutrition Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

|

| Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

|

¿Cuál es la tendencia clave en el mercado de nutrición de salud

Tendencia: creciente demanda de soluciones de nutrición personalizadas y específicas para enfermedades

El Mercado de Nutrición en Salud es testigo de un fuerte cambio hacia una situación personalizada y específicaProductos nutricionales, especialmente en la gestión de la diabetes, la atención de oncología, la insuficiencia renal y la nutrición geriátrica. Los proveedores de atención de salud y las empresas nutracéuticas están aprovechando cada vez más los perfiles genéticos, el análisis de microbioma y la planificación dietética impulsada por AI para desarrollar regímenes de nutrición personalizados. Por ejemplo, la plataforma de Nutrición Persona de Nestlé Health Science y las formulaciones específicas de Abbott como Ensure Diabetes Care destacan la creciente comercialización de soluciones nutricionales personalizadas. Los hospitales de toda América del Norte y Europa también están integrando sistemas de apoyo a las decisiones clínicas a terapias de nutrición parenteral y oral, mejorando los resultados de recuperación de pacientes y reduciendo las duración de la estancia hospitalaria en un 10–18% estimado en entornos de atención crítica.

Dinámica del mercado de nutrición de salud

Conductor del mercado clave: creciente carga de enfermedades crónicas y malnutrición adquirida por el hospital

La creciente prevalencia de enfermedades crónicas como la diabetes, el cáncer, los trastornos cardiovasculares y las condiciones gastrointestinales está impulsando significativamente la demanda de soluciones de nutrición clínica. Según estimaciones globales de salud, más de 420 millones de personas en todo el mundo padecen diabetes, mientras que se prevé que la incidencia del cáncer llegará a 28 millones de casos anualmente para 2040, lo que genera una demanda sostenida de apoyo terapéutico a la nutrición.

Los hospitales están adoptando cada vez más terapias de nutrición intrafamiliar y parenteral para combatir la malnutrición en la UCI y los pacientes postquirúrgicos, donde las tasas de malnutrición pueden superar el 30–50% en las unidades de atención crítica. Empresas como Fresenius Kabi, B. Braun y Baxter International están ampliando sus carteras de nutrición intravenosa para satisfacer esta creciente demanda clínica, especialmente en cuidados intensivos y salas de oncología.

Restricción clave / desafío: Alto costo de los productos de nutrición clínica y reembolso limitado en las economías emergentes

Un reto importante en el mercado de nutrición sanitaria es el alto costo de las terapias especializadas de nutrición, en particular la nutrición parenteral y las fórmulas médicas específicas para enfermedades. Las formulaciones avanzadas que contienen aminoácidos, emulsiones de lípidos y elementos de traza requieren normas de fabricación estrictas, aumentando significativamente los costos de los productos.

En las regiones en desarrollo, como partes de Asia y el Pacífico y África, la cobertura de los reembolsos para la terapia de nutrición médica sigue siendo limitada, y los gastos no relacionados con los bolsillos representan más60% del gasto total en nutrición sanitaria en algunos mercadosEsto restringe la adopción entre las poblaciones de pacientes de bajos ingresos y limita la penetración en los sistemas de salud rural. Además, los requisitos de almacenamiento de cadena fría para ciertas emulsiones de lípidos y productos de nutrición inyectables aumentan aún más los costos operacionales de los hospitales y farmacias.

Oportunidad del mercado clave: Ampliación de la nutrición clínica y la integración de la salud digital en el hogar

Una gran oportunidad de crecimiento radica en la expansión de soluciones de nutrición y monitoreo digital en el hogar. El aumento de la demanda de apoyo nutricional post-descarga está impulsando la adopción de nutrición intrafamiliar (HEN) y suplementos nutricionales orales. Empresas como Danone (Nutricia Homeward program) y los servicios de nutrición en el hogar de Abbott están permitiendo a los pacientes recibir terapia nutricional a largo plazo fuera de la configuración hospitalaria, reduciendo los costos de atención médica hasta un 25–35% en comparación con la atención hospitalaria. Además, la integración de plataformas de salud digital, dispositivos de monitoreo remoto y aplicaciones de seguimiento de dietas basadas en IA está mejorando la adherencia y los resultados en la gestión crónica de enfermedades. La expansión de canales de distribución de comercio electrónico para suplementos nutricionales en regiones como Asia-Pacífico (proyecto CAGR ~7–8%) también está abriendo nuevas corrientes de ingresos para los fabricantes

Mercado de Nutrición en Salud

El mercado de la Nutrición en Salud se segmenta por tipo, tipo de producto, vía de administración, aplicación, indicación y canal de distribución.

- Por tipo

Sobre la base del tipo, el Mercado de Nutrición en Salud se segmenta en Nutrición Pediátrica, Nutrición Parenteral, Nutrición Anciana y Nutrición Deportiva. El segmento de nutrición de ancianos dominaba el mercado con una cuota de ingresos40,15% en 2025, impulsado por la rápida expansión de la población geriátrica en todo el mundo, aumentando la prevalencia de trastornos relacionados con la edad y aumentando la demanda de formulaciones especializadas que apoyen la inmunidad, la salud ósea y la función cognitiva. El aumento de la esperanza de vida y las tasas de hospitalización más elevadas entre los pacientes de edad avanzada refuerzan aún más la demanda de apoyo nutricional clínico en hospitales y centros de atención domiciliaria. Además, empresas como Nestlé Health Science y Danone Nutricia están ampliando carteras de productos centradas en geriatría, mejorando la penetración del mercado. Los programas de salud gubernamentales que apoyan a las poblaciones envejecidas en Europa, Japón y América del Norte también contribuyen significativamente al dominio del segmento.

Se espera que el segmento de nutrición pediátrica registre la CAGR más rápida6.8% de 2026 a 2033, impulsado por el aumento de los casos de malnutrición infantil, las complicaciones de bajo peso al nacer y el aumento de la conciencia de las intervenciones nutricionales de la primera vida. La ampliación de las unidades de cuidados intensivos neonatales y la creciente adopción de fórmulas infantiles fortificadas están apoyando aún más el crecimiento. Las economías emergentes, como la India, el Brasil y los países del sudeste asiático, están experimentando una fuerte demanda debido a la mejora de los programas de salud maternoinfantil. Además, las innovaciones de productos en fórmulas infantiles hipoalergénicas y ricas en probióticos están mejorando los resultados clínicos. El aumento de las asociaciones entre instituciones sanitarias y empresas de nutrición está acelerando aún más la expansión de segmentos a nivel mundial.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado se segmenta en Solución de Aminoácidos, Múltiples Vitaminas y Antioxidantes, Emulsión de Lipid, Elementos de Trace y Bolsas de Cámara. El segmento de Bolsas de Cámara dominaba el mercado con una parte de38.60% en 2025, debido a su amplio uso en terapias de nutrición parenteral dentro de los entornos hospitalarios. Estos sistemas de entrega de nutrientes premezclados aseguran la esterilidad, la precisión y la facilidad de administración, haciéndolos muy preferidos en unidades de cuidados intensivos y recuperación quirúrgica. El aumento de las admisiones de la UCI y la creciente demanda de soluciones de nutrición intravenosa listas para utilizar refuerzan aún más el liderazgo de los segmentos. Los hospitales prefieren bolsas de cámara debido a un menor riesgo de contaminación y una mejor eficiencia clínica. Los principales jugadores como Fresenius Kabi y Baxter siguen ampliando la capacidad de producción para satisfacer la creciente demanda.

Se espera que el segmento de la emulsión de Lipid sea testigo de la CAGR más rápida7.1% de 2026 a 2033, impulsado por el aumento del uso en las formulaciones de nutrición parenteral de densidad energética para pacientes con enfermedad crítica y cáncer. Las emulsiones de Lipid desempeñan un papel vital en la provisión de ácidos grasos esenciales y el apoyo calórico en pacientes que no pueden consumir nutrición oral. Los avances en formulaciones de lípidos basadas en omega-3 y mejores tecnologías de emulsión están mejorando los resultados terapéuticos. El aumento de los casos de oncología y las necesidades de recuperación postoperatoria están impulsando aún más la demanda. Además, los crecientes protocolos de nutrición de la UCI en los mercados desarrollados y emergentes están acelerando significativamente la adopción.

- Por Ruta de Administración

Sobre la base de la vía de administración, el mercado se segmenta en nutrición Parenteral y Oral. El segmento Oral dominaba el mercado con una parte de61.30% en 2025, apoyado por la facilidad de consumo, menor costo y alto cumplimiento del paciente tanto en la clínica como en la casa. Los suplementos nutricionales orales son ampliamente utilizados en la diabetes, la oncología y la atención geriátrica para la gestión dietética a largo plazo. El aumento de la conciencia sobre la atención preventiva y la disponibilidad de formulaciones con sabor y enfermedad específicas están impulsando la adopción. La expansión minorista y la fuerte penetración del comercio electrónico también han mejorado la accesibilidad. Empresas como Abbott y Nestlé dominan este segmento a través de marcas como Secure y Boost.

Se espera que el segmento Parenteral registre la CAGR más rápida6,9% de 2026 a 2033, impulsado por el aumento de las admisiones de la UCI, procedimientos quirúrgicos y casos de trastornos gastrointestinales graves. La nutrición de la parenteral es esencial para los pacientes que no pueden absorber nutrientes oralmente, especialmente en la oncología y los entornos de atención crítica. Los avances en la fabricación estéril, los sistemas de varias cámaras y las formulaciones basadas en lípidos están mejorando la seguridad y la eficacia. El aumento de las inversiones en infraestructura hospitalaria y la ampliación de las unidades de atención crítica en Asia y el Pacífico y América Latina están impulsando aún más la demanda. Además, la adopción creciente de programas de nutrición parental basados en el hogar está apoyando el crecimiento a largo plazo.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en la malnutrición pediátrica, enfermedades gastrointestinales, insuficiencia renal, cáncer, enfermedades pulmonares, diabetes y enfermedades neurológicas. El segmento de Diabetes dominaba el mercado con una parte de28.40% en 2025, impulsado por la creciente población diabética mundial y la creciente demanda de formulaciones nutricionales de control glucémico. Los productos especializados de nutrición de la diabetes ayudan a gestionar los niveles de azúcar en la sangre y reducir las complicaciones, haciéndolos ampliamente recomendados en el cuidado clínico. El aumento de las tasas de obesidad y los estilos de vida sedentarios son factores importantes que contribuyen. Los hospitales y los proveedores de atención a domicilio recomiendan cada vez más suplementos específicos para la diabetes como parte de estrategias de gestión de enfermedades a largo plazo. Empresas como Abbott y Danone han desarrollado carteras dedicadas a la nutrición de la diabetes para apoyar esta demanda.

Se espera que el segmento de Cáncer registre la CAGR más rápida7.3% de 2026 a 2033, impulsado por el aumento de la incidencia mundial del cáncer y la creciente importancia del apoyo nutricional durante las fases de quimioterapia y recuperación. La nutrición oncológica ayuda a mejorar la inmunidad, reducir los efectos secundarios del tratamiento y mejorar los resultados de supervivencia del paciente. Ampliar los centros de tratamiento de oncología y aumentar la integración de la terapia nutricional en los protocolos de atención al cáncer están apoyando el crecimiento. Los gobiernos y los sistemas sanitarios están reconociendo cada vez más la nutrición clínica como un componente clave del tratamiento del cáncer. Además, las innovaciones en formulaciones inmunitarias y de alta proteína están impulsando la adopción.

- Por indicación

Sobre la base de la indicación, el mercado se segmenta en Trastornos Hepáticos, Trastornos Renales, Diabetes, Dysfagia, Nutrición Oncológica, Nutrición Neurológica y Otros. El segmento de Nutrición Oncología dominaba el mercado con una parte de26,90% en 2025, impulsado por la creciente carga del cáncer global y la necesidad crítica de intervención nutricional durante los ciclos de tratamiento. Los pacientes con cáncer a menudo experimentan malnutrición grave, lo que requiere formulaciones especializadas para apoyar la recuperación y la inmunidad. Los hospitales y los centros de oncología adoptan ampliamente sistemas de apoyo a la nutrición intrafamiliar y parental. El aumento de los procedimientos de quimioterapia y radioterapia refuerza aún más la demanda. Los principales actores están ampliando las carteras de nutrición centradas en la oncología a nivel mundial.

Se espera que el segmento de Dysphagia sea testigo de la CAGR más rápida de6.8% de 2026 a 2033, impulsado por el aumento de la prevalencia entre las poblaciones de ancianos y los pacientes con trastornos neurológicos como el accidente cerebrovascular y la enfermedad de Parkinson. Los productos nutricionales de Dysphagia están diseñados para garantizar la ingestión segura y la ingesta adecuada de nutrientes. El aumento de la población geriátrica y el aumento de los casos de rehabilitación después de las catástrofes contribuyen de manera significativa a la demanda. Los hospitales y los centros de atención a largo plazo están adoptando formulaciones líquidas cada vez más espesadas. Los programas de sensibilización y las tasas de diagnóstico mejoradas también están acelerando el crecimiento del mercado.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en Hospitales, Farmacia Compuesta, Farmacia Retail y Sitios Web de Commerce. El segmento de Hospitales dominaba el mercado con una parte de44,80% en 2025, debido a la alta entrada de pacientes, fuerte dependencia de terapias clínicas de nutrición y disponibilidad de profesionales especializados en salud. Los hospitales son el punto principal de administración para la nutrición parenteral y enteral, especialmente en la UCI y la atención quirúrgica. Aumentar las tasas de hospitalización debidas a enfermedades crónicas contribuye aún más al dominio. Los sistemas de adquisiciones sólidos y los acuerdos de compra a granel con los fabricantes también refuerzan este segmento.

Se espera que el segmento de sitios web de comercio electrónico registre la CAGR más rápida de7.4% de 2026 a 2033, impulsado por el aumento de la adopción digital de salud y el aumento de la preferencia de los consumidores por soluciones nutricionales basadas en el hogar. Las plataformas en línea proporcionan fácil acceso a suplementos nutricionales orales, vitaminas y fórmulas específicas para enfermedades. Ampliar la penetración de Internet y aplicaciones móviles de salud en Asia-Pacífico y América Latina están acelerando el crecimiento. Los modelos de ventas directos a consumidores por empresas como Abbott y Nestlé están impulsando aún más la distribución en línea. Además, los servicios de nutrición basados en la suscripción están ganando una fuerte tracción a nivel mundial.

Healthcare Nutrition Market Regional Analysis

América del Norte dominaba el mercado de la nutrición de la salud y representaba la mayor parte de los ingresos39.26% en 2025, apoyado por avanzadoSaludinfraestructura, alta adopción de terapias clínicas de nutrición, fuerte presencia de las principales empresas nutracéuticas y farmacéuticas, y mayor prevalencia de enfermedades crónicas como diabetes, cáncer y trastornos renales que requieren apoyo nutricional especializado. La región también se beneficia de sistemas de reembolso bien establecidos, una gran conciencia de la terapia de nutrición médica y una fuerte integración de la nutrición en los protocolos de atención hospitalaria. El aumento de la demanda de nutrición personalizada, nutrición clínica basada en el hogar y formulaciones específicas para enfermedades sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Healthcare Nutrition Market Insight

El mercado de Nutrición en Salud de los Estados Unidos es testigo de un fuerte crecimiento debido a la creciente prevalencia de enfermedades crónicas, el aumento del gasto sanitario y la adopción de soluciones clínicas avanzadas de nutrición. El país cuenta con una infraestructura hospitalaria altamente desarrollada y una fuerte presencia de actores clave como Abbott, Baxter International y Nestlé Health Science, que impulsa la innovación en productos alimenticios orales, entrales y parenterales. El creciente uso de fórmulas nutricionales específicas para la enfermedad para la diabetes, la oncología y los pacientes de atención crítica está apoyando aún más la expansión del mercado. Además, el aumento de la conciencia sobre la atención médica preventiva y la ampliación de los servicios de atención de la salud en el hogar están acelerando la demanda tanto en los canales hospitalarios como minoristas.

Europe Healthcare Nutrition Market Insight

El mercado de la nutrición de la salud en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsados por sistemas de salud pública sólidos, aumentando la población envejecida y aumentando la incidencia de enfermedades crónicas. La región demuestra una elevada adopción de terapias clínicas de nutrición en hospitales y centros de atención a largo plazo, especialmente en países como Alemania, Francia, Italia y el Reino Unido. Los marcos regulatorios sólidos que apoyan la terapia de nutrición médica y aumentan la integración de la nutrición en los protocolos de tratamiento estándar están aumentando aún más la demanda. Además, las crecientes inversiones en nutrición personalizada y en iniciativas de atención preventiva siguen apoyando el crecimiento del mercado regional.

U.K. Healthcare Nutrition Market Insight

El Reino Unido. Healthcare Nutrition market is experiencing steady growth, supported by rising prevalence of malnutrition in hospitalized patients and increasing awareness of clinic nutrition benefits. El Servicio Nacional de Salud (NHS) desempeña un papel fundamental en la adopción de suplementos nutricionales orales y soluciones de alimentación en los hospitales y centros de atención comunitaria. El creciente enfoque en la atención de ancianos, la nutrición de apoyo al cáncer y los programas de recuperación después de la cirugía está contribuyendo aún más a la expansión del mercado. Además, el aumento de la disponibilidad de productos nutricionales avanzados a través de farmacias minoristas y canales de comercio electrónico está mejorando la accesibilidad en todo el país.

Alemania Healthcare Nutrition Market Insight

El mercado de la nutrición de la salud de Alemania se está expandiendo constantemente debido a un fuerte sistema de salud, una alta población geriátrica y capacidades avanzadas de fabricación farmacéutica. Los hospitales y los centros de atención dependen cada vez más de las terapias de nutrición parenteral y oral para la gestión de enfermedades crónicas y la recuperación después de la operación. Alemania también tiene una fuerte presencia de jugadores globales como Fresenius Kabi y B. Braun, que están innovando continuamente en formulaciones clínicas de nutrición. El aumento de la demanda de nutrición especializada en oncología y cuidado renal, junto con un fuerte apoyo regulatorio, está impulsando el crecimiento del mercado en el país.

Mercado de Nutrición en Salud de Asia y el Pacífico

Se espera que el mercado de nutrición de la salud en Asia y el Pacífico experimente un rápido crecimiento, impulsado por el aumento del gasto sanitario, el aumento de la prevalencia de la malnutrición y la creciente carga de enfermedades crónicas en países como China, la India y el Japón. Ampliar la infraestructura hospitalaria, mejorar el acceso a los servicios de salud y aumentar la conciencia de la nutrición clínica están aumentando significativamente la demanda. La región también está presenciando un fuerte crecimiento en los suplementos nutricionales orales debido a la asequibilidad y facilidad de uso. Además, la creciente penetración de las empresas multinacionales de nutrición y la creciente distribución del comercio electrónico están acelerando aún más la expansión del mercado.

Japón Healthcare Nutrition Market Insight

El mercado de la nutrición de la salud del Japón es testigo de un crecimiento constante debido a su rápido envejecimiento de la población y a la alta prevalencia de trastornos relacionados con la edad que requieren atención nutricional especializada. El país cuenta con un fuerte sistema de salud con infraestructura hospitalaria avanzada que adopta ampliamente terapias clínicas de nutrición, especialmente para pacientes ancianos y postquirúrgicos. El aumento de la demanda de alimentos funcionales, suplementos nutricionales orales y fórmulas específicas para la enfermedad está apoyando aún más el crecimiento. Además, el fuerte enfoque en la salud preventiva y la innovación en los productos de nutrición médica sigue fortaleciendo la posición del mercado de Japón.

China Healthcare Nutrition Market Insight

El mercado de China Healthcare Nutrition está creciendo rápidamente, impulsado por la creciente urbanización, el aumento de la conciencia sanitaria y la creciente carga de enfermedades crónicas como la diabetes y el cáncer. Las iniciativas gubernamentales que apoyan la mejora de la nutrición y la modernización de los hospitales están impulsando significativamente la adopción de terapias clínicas de nutrición. El fuerte crecimiento de los productos nutricionales hospitalarios y minoristas también está respaldado por la expansión de los niveles de ingresos de clase media. Además, el aumento de la presencia de empresas de nutrición mundiales y nacionales, junto con el rápido crecimiento de las plataformas de comercio electrónico, está mejorando la accesibilidad y acelerando la expansión del mercado en todo el país.

¿Cuáles son las mejores empresas del mercado de nutrición de salud

La industria de la nutrición sanitaria está dirigida principalmente por empresas bien establecidas, entre ellas:

- Abbott Laboratories (U.S.)

- Nestlé S.A. (Suiza)

- Danone S.A. (Francia)

- Baxter International Inc. (U.S.)

- Fresenius Kabi AG (Alemania)

- Mead Johnson Nutrition (Reckitt Benckiser Group plc, U.K.)

- Nutricia (Danone S.A., Francia)

- B. Braun Melsungen AG (Alemania)

- Archer Daniels Midland Company (Estados Unidos)

- Glanbia plc (Irlanda)

- Herbalife Nutrition Ltd. (U.S.)

- Amway Corporation (Estados Unidos)

- Meiji Holdings Co., Ltd.

- Otsuka Pharmaceutical Co., Ltd. (Japón)

- Fresenius SE ' Co. KGaA (Alemania)

- Lonza Group AG (Suiza)

- Kerry Group plc (Irlanda)

- Cargill Incorporated (Estados Unidos)

- BASF SE (Alemania)

- DSM-Firmenich AG (Suiza)

- Ajinomoto Co. (Japón)

- Yakult Honsha Co., Ltd.

- Blackmores Limited (Australia)

- Haleon plc (U.K.)

- Pfizer Inc. (U.S.)

- Sanofi S.A. (Francia)

- Bayer AG (Alemania)

- AbbVie Inc. (Estados Unidos)

- Reckitt Benckiser Group plc (U.K.)

- Amneal Pharmaceuticals Inc. (U.S.)

- Stada Arzneimittel AG (Alemania)

- Pharmavite LLC (Estados Unidos)

- Swisse Wellness Pty Ltd (Australia)

- Zydus Lifesciences Ltd. (India)

- Cipla Ltd. (India)

- Dr. Reddy’s Laboratories Ltd. (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Nestlé Health Science (Suiza)

Últimas novedades en el mercado de nutrición de salud

- En mayo de 2025, Danone adquirió una participación mayoritaria en Kate Farms, una empresa de nutrición médica con sede en Estados Unidos, especializada en fórmulas de nutrición intravenosa basadas en plantas y suplementos nutricionales orales. La adquisición refuerza la presencia de Danone en el segmento de nutrición clínica de alto crecimiento, especialmente en los centros hospitalarios y de atención a domicilio de Estados Unidos. Los productos de Kate Farms son ampliamente utilizados en atención pediátrica, nutrición oncológica y aplicaciones de alimentación de tubos, abordando la creciente demanda de soluciones médicas basadas en plantas y sin alérgenos. Este movimiento refleja el cambio más amplio de la industria hacia terapias nutricionales limpias, sostenibles y específicas para enfermedades en sistemas globales de salud

- En septiembre de 2024, Nutricia (Danone) lanzó sus alimentaciones de tubos de núcleo de Nutrison reformulados en el Congreso ESPEN sobre Nutrición Clínica y Metabolismo en Milán. La formulación actualizada se centra en mejorar la calidad de las proteínas, mejorar la digestibilidad y aumentar la densidad nutricional para los pacientes con enfermedades críticas y cuidados a largo plazo. Este lanzamiento refuerza la posición de Nutricia en la nutrición hospitalaria en toda Europa y apoya la adopción clínica creciente de soluciones de alimentación de entrada basadas en evidencia. También refleja la innovación continua en la terapia de nutrición hospitalaria impulsada por las poblaciones envejecidas y el aumento de la carga de enfermedades crónicas

- En enero de 2024, Nestlé colaboró con la iniciativa Global Shapers del Foro Económico Mundial y Accenture para apoyar la innovación dirigida por los jóvenes en la nutrición y la ciencia de la salud. La asociación tiene como objetivo acelerar la innovación en soluciones alimentarias como medicina, incluyendo modelos de nutrición sanitaria personalizados y preventivos. Esta colaboración refleja la estrategia más amplia de Nestlé para fortalecer su liderazgo en nutrición médica e innovación en ciencias de la salud. También destaca la creciente convergencia de los ecosistemas de salud digital, IA y nutrición clínica a nivel mundial

- En noviembre de 2023, Nestlé lanzó su fórmula de nutrición infantil Sinergity 6-HMO en Hong Kong, diseñada para imitar estrechamente la estructura de la leche materna humana. El producto contiene seis oligosacáridos de leche humana (OMH) y cepas probióticas para apoyar la inmunidad infantil, la digestión y el desarrollo de microbioma. Esta innovación representa un avance importante en la nutrición médica infantil, reforzando el liderazgo de Nestlé en la ciencia nutricional de la primera vida. El lanzamiento refleja el aumento de la demanda de fórmulas biomotoras, similares a la leche materna en los mercados mundiales de nutrición infantil

- En mayo de 2025, Danone anunció un fuerte crecimiento en su división de nutrición especializada, impulsada por la creciente demanda de productos de nutrición médica en China y otros mercados de Asia y el Pacífico. La compañía reportó un rendimiento sólido en la fórmula infantil y segmentos de nutrición clínica, apoyados por el aumento de la demanda hospitalaria y la mejora del acceso a la atención médica. Este desarrollo pone de relieve la creciente importancia de Asia y el Pacífico en el consumo mundial de nutrición sanitaria, especialmente en las categorías de nutrición hospitalaria y preventiva

- En marzo de 2026 (reflejando la expansión estratégica de 2025), Danone acordó adquirir Huel, una empresa de nutrición completa basada en plantas del Reino Unido. Huel se especializa en reemplazos alimenticios completos y formulaciones ricas en proteínas dirigidas a consumidores conscientes de la salud y usuarios de nutrición clínica. La adquisición refuerza la posición de Danone en el segmento completo de nutrición y nutrición médica de consumo. También refleja una creciente convergencia entre la nutrición del consumidor y los mercados clínicos de nutrición sanitaria a nivel mundial

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.