Global Hematology Biosimilars Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

257.40 Billion

USD

535.91 Billion

2025

2033

USD

257.40 Billion

USD

535.91 Billion

2025

2033

| 2026 –2033 | |

| USD 257.40 Billion | |

| USD 535.91 Billion | |

| % | |

|

Global Hematology Biosimilars Market Segmentation, By Product Type (Erythropoietin (EPO) Biosimilars, Granulocyte Colony-Stimulating Factor (G-CSF) Biosimilars, Thrombopoietin Receptor Agonists, and Others) Application/Indication ( Anemia, Neutropenia, Thrombocytopenia, Hemomatia - Tendencias y pronósticos industriales a 2033

Hematología Biosimilars tamaño del mercado

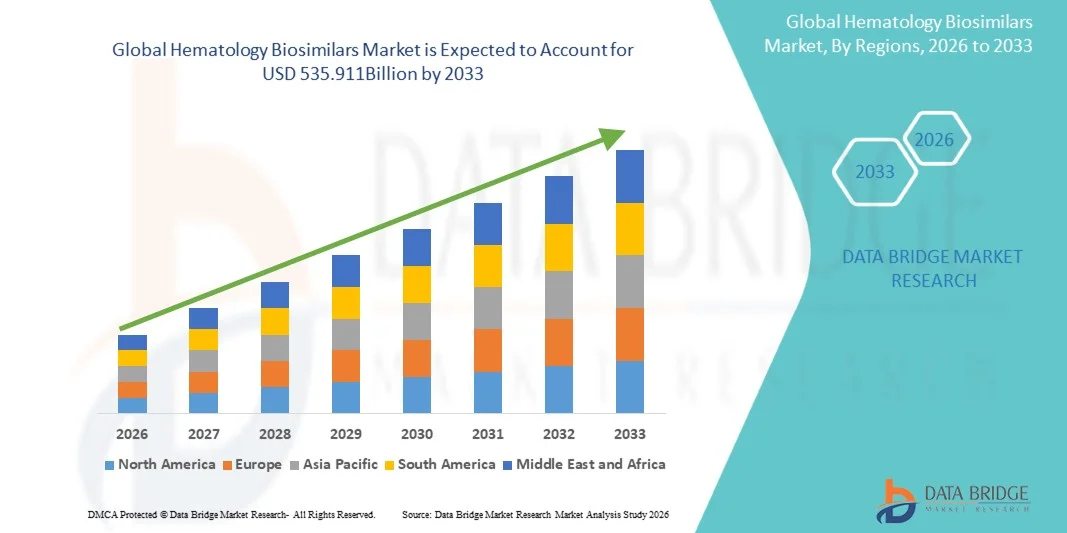

- Según Data Bridge Market Research Analysis, se valoró el tamaño del mercado de las biosimilares de hematología globalUSD 257.4 billion in 2025y se espera que alcanceUSD 535.911 mil millones en 2033, aCAGR of 9.60%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia de los trastornos sanguíneos, la creciente demanda de alternativas de tratamiento eficaces en función de los costos y los avances tecnológicos en la fabricación de biologicos y biosimilares

- Además, el aumento de la conciencia entre los proveedores de atención médica y los pacientes en cuanto a la eficacia y seguridad de los biosimilares de la hematología está impulsando la adopción, lo que aumenta significativamente el crecimiento del mercado de Hematología Biosimilares

Tamaño del mercado

- Valor mundial del mercado (2025):USD 257.4 billion

- Valor de mercado esperado (2033):USD 535.911 mil millones

- CAGR prefabricado (2026–2033):9.60%

Hematology Biosimilars Market Analysis

- Las biosimilares de la hematología, que ofrecen alternativas rentables y clínicamente equivalentes a las biológicas de referencia, son componentes cada vez más vitales en el tratamiento de los trastornos sanguíneos como la anemia, la hemofilia y la leucemia debido a su capacidad para reducir los costos de tratamiento y ampliar el acceso de los pacientes

- La creciente demanda de biosimilares hematológicos se alimenta principalmente de la creciente prevalencia de trastornos hematológicos, la creciente presión para reducir los costos de atención médica y la creciente conciencia entre los proveedores de atención médica y los pacientes sobre la eficacia y seguridad de los biosimilares

- América del Norte dominaba el mercado de biosimilares de hematología con la mayor cuota de ingresos del 42,5% en 2025, caracterizada por infraestructuras sanitarias avanzadas, alta adopción de biosimilares, fuerte presencia de actores clave de la industria, y marcos regulatorios de apoyo, con Estados Unidos experimentando un crecimiento sustancial en el uso biosimilar impulsado por iniciativas de mantenimiento de costes y aumentando la cobertura de seguros

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de biosimilares de hematología durante el período previsto, con una CAGR de 10,2%, debido al aumento de la prevalencia de los trastornos sanguíneos, el aumento del gasto sanitario, la ampliación de la infraestructura sanitaria y la creciente conciencia de los pacientes en países como India, China y Japón

- El segmento de Anemia representó la mayor cuota de ingresos del mercado de aproximadamente 44.8% en 2025, impulsada por la creciente prevalencia de CKD, anemia relacionada con el cáncer y pérdida de sangre quirúrgica

Report Scope and Hematology Biosimilars Market Segmentation

|

Atributos |

Hematología Biosimilars Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Hematology Biosimilars Market Trends

Aumentar la adopción de biosimilares en la terapia hematológica

- Una tendencia clave en el mercado mundial de biosimilares de hematología es la creciente aceptación de fármacos biosimilares como alternativas rentables a los biológicos originales para el tratamiento de trastornos sanguíneos como anemia, hemofilia y neutropenia. El creciente enfoque en la asequibilidad de la salud, junto con una creciente prevalencia de trastornos hematológicos en todo el mundo, está impulsando a los proveedores de atención médica y los beneficiarios a integrar biosimilares en protocolos de tratamiento

- Por ejemplo, en 2024, la Agencia Europea de Medicamentos (EMA) aprobó una nueva versión biosimilar de la epoetina alfa, permitiendo a los hospitales de toda Alemania, Francia e Italia proporcionar un manejo asequible de anemia para pacientes con enfermedades renales crónicas manteniendo la eficacia clínica comparable a la referencia biológica

- Las innovaciones en la formulación, como jeringas prellenadas, sistemas de entrega subcutáneos y una mejor estabilidad, están haciendo que los biosimilares sean más convenientes y seguros tanto para profesionales de la salud como para pacientes

- La creciente colaboración entre las empresas farmacéuticas y los organismos reguladores está simplificando los procesos de aprobación de los biosimilares, fomentando la entrada en el mercado más rápida y mejorando la accesibilidad en los mercados desarrollados y emergentes

- La adopción de programas de apoyo al paciente, planes de reembolso e inclusión de formularios hospitalarios están fortaleciendo aún más la penetración del mercado de los biosimilares de hematología globalmente

Hematología Biosimilars Market Dynamics

Conductor

Prevalencia creciente de trastornos hematológicos y presiones de costes

- La creciente carga global de los trastornos relacionados con la sangre, incluyendo anemia, hemofilia y neutropenia, es un factor clave para los biosimilares hematológicos. El creciente número de pacientes que requieren terapia biológica a largo plazo ha impulsado a los sistemas sanitarios a buscar alternativas asequibles sin comprometer los resultados clínicos

- Para casos, en 2023, Novartis amplió su cartera biosimilar en EE.UU. introduciendo un biosimilar de pegfilgrastim, dirigida a hospitales y clínicas de oncología para administrar la neutpenia inducida por quimioterapia a menores costos, lo que se espera mejorar la accesibilidad para pacientes infra asegurados

- Las iniciativas de control de los gastos de salud y las políticas gubernamentales que promueven el uso de biosimilares en los formularios nacionales están incentivando aún más su adopción

- La creciente disponibilidad de pruebas clínicas del mundo real que demuestran la seguridad y eficacia de las biosimilares de la hematología es fomentar la confianza entre médicos y pacientes, impulsar el crecimiento del mercado

- Sensibilizar a los médicos acerca de la intercambiabilidad de biosimilares con biologicos originarios es fomentar una receta más amplia, especialmente en los protocolos de tratamiento de oncología y anemia crónica

Restraint/Challenge

Complejidad Reguladora y Cuestiones de Aceptación de Mercado

- A pesar del rápido crecimiento, el mercado de biosimilares de la hematología enfrenta desafíos como obstáculos regulatorios, conciencia limitada en ciertas regiones, y vacilación entre los prescriptores para cambiar de biológicas establecidas

- Por ejemplo, en 2022, varios hospitales de los EE.UU. retrasaron la adopción de un biosimilar recientemente aprobado debido a preocupaciones sobre diversas políticas de sustitución estatales y incertidumbres de reembolso de los pagos

- La variabilidad de las vías de aprobación biosimilar en todas las regiones puede crear retrasos en la entrada del mercado y limitar la accesibilidad, en particular en las economías emergentes

- Las disputas de propiedad intelectual y los litigios sobre los biologicos de referencia también pueden frenar el lanzamiento de biosimilares, afectando el impulso general del mercado

- Educar a profesionales sanitarios y pacientes sobre la equivalencia y seguridad de los biosimilares, así como incentivar la inclusión de formularios, son estrategias esenciales para superar la resistencia al mercado

Hematology Biosimilars Market Scope

El mercado se segmenta sobre la base del tipo de producto y la aplicación/indicación.

• Por tipo de producto

Sobre la base del tipo de producto, el mercado Hematology Biosimilars se segmenta en Erythropoietin (EPO) Biosimilars, Granulocyte Colony-Stimulation Factor (G-CSF) Biosimilars, Thrombopoietin Receptor Agonists, y Otros. El segmento de Biosimilares (EPO) dominaba la mayor parte de ingresos del mercado de alrededor del 42,5% en 2025, impulsada por la alta prevalencia de enfermedad renal crónica (CKD) y anemia inducida por quimioterapia. Los biosimilares de EPO son ampliamente adoptados debido a la eficacia en función de los costos en comparación con los biologicos originarios. Hospitales, centros de tratamiento del cáncer y clínicas de diálisis prefieren biosimilares de EPO para la gestión de la anemia. Las políticas firmes de reembolso y la inclusión en los formularios nacionales refuerzan aún más la demanda. El soporte clínico continuo y el mejor cumplimiento del paciente también aumentan el uso. La expansión de las capacidades de fabricación biosimilar apoya globalmente la oferta consistente. El aumento de la conciencia entre los médicos sobre la eficacia biosimilar contribuye a la adopción. Las redes de distribución establecidas garantizan una amplia disponibilidad. Los protocolos de tratamiento a largo plazo para la anemia aumentan la demanda recurrente. El segmento se beneficia de fuertes vencimientos de patentes de productos originarios. Los sistemas sanitarios sensibles a los precios favorecen a los biosimilares. Las colaboraciones estratégicas y los acuerdos de concesión de licencias por los principales actores consolidan aún más el dominio del mercado.

Se espera que el segmento de biosimilares de Granulocito (G-CSF) sea testigo de la CAGR más rápida de alrededor del 10,2% de 2026 a 2033, impulsada por el aumento de la incidencia de neutropenia en pacientes con cáncer sometidos a quimioterapia. Los biosimilares G-CSF reducen el riesgo de infección y mejoran los resultados del tratamiento. El aumento de la adopción en los mercados emergentes se ve impulsado por las ventajas de los costos y la ampliación de la infraestructura oncológica. El aumento de la conciencia sobre la gestión de neutropenia entre los oncólogos aumenta la demanda. Las aprobaciones reguladoras para múltiples biosimilares G-CSF fomentan la penetración del mercado. Los protocolos hospitalarios y las directrices de oncología apoyan el uso rutinario. El aumento de la prevalencia del cáncer a nivel mundial conduce a tasas de uso más altas. Las mejoras tecnológicas en las formulaciones biosimilares mejoran la seguridad y la eficacia. La ampliación de la capacidad de producción garantiza la disponibilidad en los países desarrollados y en desarrollo. Los programas de asistencia al paciente aumentan aún más la adopción. Las asociaciones entre distribuidores locales y fabricantes mundiales mejoran la accesibilidad. Las campañas de marketing digital y educación médica apoyan la sensibilización. Los incentivos gubernamentales para la adopción biosimilar refuerzan la absorción.

• Por solicitud/indicación

Sobre la base de la aplicación, el mercado Hematology Biosimilars se segmenta en Anemia, Neutropenia, Thrombocytopenia, Hemophilia y Otros Trastornos Hematológicos. El segmento de Anemia representó la mayor proporción de ingresos del mercado de aproximadamente 44.8% en 2025, impulsada por la creciente prevalencia de CKD, anemia relacionada con el cáncer y pérdida de sangre quirúrgica. Los biosimilares EPO dominan los protocolos de tratamiento, con hospitales y centros de diálisis que lideran la adopción. Los programas gubernamentales de salud y las políticas de reembolso de los seguros apoyan la utilización generalizada. Los protocolos de gestión de anemia crónica impulsan el consumo recurrente. Las directrices clínicas recomiendan biosimilares para la gestión eficaz en función del costo de la anemia. Programas de sensibilización para proveedores de atención médica aumentan la adopción. Los mercados emergentes muestran una demanda creciente debido a precios asequibles. Los formularios hospitalarios incluyen biosimilares para reducir los costos de tratamiento. Los altos volúmenes de pacientes en unidades renales y oncología sostienen una fuerte cuota de mercado. Las alianzas estratégicas con los distribuidores mejoran la accesibilidad. Las iniciativas educativas para los médicos promueven la confianza en los biosimilares. Las estrategias de tratamiento a largo plazo aumentan la previsibilidad de la demanda.

Se espera que el segmento de Neutropenia registre el CAGR más rápido de alrededor del 9,8% de 2026 a 2033, impulsado por el creciente número de procedimientos de quimioterapia en todo el mundo y la creciente incidencia de neutropenia febril. Los biosimilares G-CSF son preferidos debido a la eficacia, seguridad y beneficios de coste. Ampliar la infraestructura oncológica en los países emergentes apoya la adopción. Los protocolos hospitalarios y las directrices nacionales de tratamiento fomentan el uso. El aumento de los ensayos clínicos para biosimilares demuestra eficacia, aumentando la confianza entre los clínicos. Las campañas de sensibilización mejoran el conocimiento de la gestión de neutropenia. El crecimiento de la población de pacientes con cáncer contribuye a una mayor utilización. Las redes de cadena de suministro mejoradas garantizan la disponibilidad oportuna. Las asociaciones con centros de oncología clave aumentan la penetración del mercado. Programas de capacitación para proveedores de atención médica mejoran el uso correcto. La cobertura del seguro y los incentivos gubernamentales aceleran la adopción. Las mejoras tecnológicas en la formulación aumentan el cumplimiento de los pacientes. Aumentar los ajustes de quimioterapia ambulatoria soportan un crecimiento continuo.

Hematology Biosimilars Market Regional Analysis

- América del Norte dominaba el mercado de biosimilares hematología con la mayor cuota de ingresos del 42,5% en 2025

- Caracterizada por infraestructura sanitaria avanzada, alta adopción de biosimilares

- Fuerte presencia de actores clave de la industria y marcos regulatorios de apoyo

U.S. Hematology Biosimilars Market Insight

El mercado de biosimilares de hematología estadounidense capturó una parte significativa del mercado norteamericano, impulsado por un crecimiento sustancial del uso biosimilar debido a iniciativas de costos-contención, aumento de la cobertura de seguros y alta confianza clínica en la equivalencia terapéutica. La presencia de los principales fabricantes de productos farmacéuticos y actividades de investigación clínica robustas impulsan aún más la expansión del mercado.

Europa Hematología Biosimilars Market Insight

Se prevé que el mercado de biosimilares de hematología europea crecerá constantemente durante todo el período previsto, con el apoyo de una mayor conciencia de alternativas biológicas rentables, sistemas sanitarios bien establecidos y políticas de reembolso que favorezcan la adopción biosimilar. Se espera que los mercados clave como Alemania, el Reino Unido y Francia impulsen el crecimiento regional.

U.K. Hematology Biosimilars Market Insight

Se espera que el mercado de biosimilares de hematología de los Estados Unidos sea testigo de un crecimiento notable, impulsado por políticas gubernamentales de apoyo, la adopción en hospitales y clínicas especializadas, y el aumento de la conciencia entre los proveedores de atención médica sobre los beneficios clínicos y económicos de los biosimilares.

Alemania Hematología Biosimilars Market Insight

Se prevé que Alemania muestre un crecimiento constante debido a una alta prevalencia de trastornos hematológicos, una fuerte infraestructura sanitaria y la adopción temprana de biosimilares en hospitales y centros especializados. Los marcos de reembolso y la confianza del médico en la eficacia biosimilar apoyan aún más la expansión del mercado.

Asia-Pacific Hematology Biosimilars Market Insight

Se espera que el mercado de biosimilares de hematología Asia-Pacífico sea la región de más rápido crecimiento en el mercado de Hematología Biosimilars durante el período de previsión, con una CAGR de 10,2%, impulsada por el aumento de la prevalencia de trastornos sanguíneos, el aumento del gasto sanitario, la ampliación de la infraestructura sanitaria y la creciente conciencia de los pacientes. Countries such as India, China, and Japan are emerging as key growth markets due to improving access to biosimilars and supportive government initiatives.

Japón Hematología Biosimilars Market Insight

El mercado de biosimilares de la hematología japonesa es testigo de una creciente adopción de biosimilares en hospitales y clínicas especializadas debido a políticas de costos-contención, alta prevalencia de condiciones hematológicas y robusta infraestructura sanitaria. El aumento de la conciencia entre los médicos acerca de la seguridad y eficacia biosimilar está impulsando el crecimiento del mercado.

China Hematología Biosimilars Market Insight

El mercado de biosimilares de la hematología china representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida al aumento de la prevalencia del trastorno sanguíneo, la expansión de la población de clase media, el aumento del gasto sanitario y la fuerte fabricación farmacéutica doméstica. Las iniciativas gubernamentales que promueven el uso biosimilar y el mejoramiento del acceso a la salud también son factores claves de crecimiento.

Hematología Biosimilars Market Share

La industria de Hematología Biosimilars está dirigida principalmente por empresas bien establecidas, incluyendo:

- Novartis (Suiza)

- Biocon (India)

- Samsung Bioepis (Corea del Sur)

- Teva Pharmaceuticals (Israel)

- Farmacéuticos Regeneron (U.S.)

- Biogen (U.S.)

- Zhejiang Hisun Pharmaceutical (China)

- Hanwha Biologics (Corea del Sur)

- Gland Pharma (India)

- Cipla (India)

- Fresenius Kabi (Alemania)

- Mitsubishi Tanabe Pharma (Japón)

- Japón Tabaco (Japón)

- Hikma Pharmaceuticals (Reino Unido)

- Celltrion Healthcare (South Korea)

Novedades en el mercado mundial de la hematología biosimilars

- En marzo de 2024, Sandoz, división Novartis, lanzó una nueva formulación de su biosimilar G‐CSF, diseñado con mejores condiciones de estabilidad y almacenamiento para apoyar el uso más amplio de clínicas hospitalarias y oncología, especialmente en los mercados priorizando la eficiencia logística y la robustez de cadena fría. Este lanzamiento ayuda a abordar la creciente demanda de gestión de neutropenia en pacientes sometidos a quimioterapia y refleja los esfuerzos de los fabricantes para hacer que los biosimilares sean más fáciles de utilizar y accesibles

- En mayo de 2024, Biocon Ltd. recibió aprobación reglamentaria para su biosimilar G‐CSF en múltiples mercados emergentes, permitiendo la distribución comercial en regiones como el sudeste asiático y América Latina donde el acceso ampliado a productos de hematología de apoyo es crítico. Estas aprobaciones forman parte de una estrategia más amplia para aumentar la penetración de terapias de apoyo biosimilares fuera de los mercados occidentales tradicionales

- En abril de 2024, Coherus BioSciences amplió su capacidad de fabricación biosimilar para los productos G‐CSF para satisfacer mejor la creciente demanda mundial, en particular de los departamentos de oncología que administran neutropenia inducida por quimioterapia. La expansión de las capacidades de fabricación apoya respuestas de suministro más rápidas y ayuda a estabilizar los precios en los mercados

- En junio de 2024, Pfizer inició ensayos clínicos para una formulación biosimilar G‐CSF de próxima generación, lo que refleja un aumento de la inversión R plagaD destinada a mejorar los perfiles de seguridad y el rendimiento terapéutico en la prevención de neutropenia. Tal actividad clínica demuestra una innovación continua en los oleoductos hematológicos biosimilares

- En agosto de 2025, una perspectiva global destacó que se proyecta que los biosimilares de G‐CSF para el mercado de neutropenia inducido por quimioterapia crecerán significativamente, impulsados por el aumento de la incidencia del cáncer, el reembolso más amplio, y un creciente oleoducto de formulaciones de próxima generación con vida media ampliada y la mejora de la comodidad del paciente. Esta previsión apunta al crecimiento sostenido de biosimilares de hematología de apoyo

- En febrero de 2025, la Organización Mundial de la Salud (OMS) publicó orientaciones en las que se recomendaba que los biosimilares de calidad fueran considerados intercambiables con los biosicológicos de referencia y elegibles para las listas nacionales de adquisiciones, mejorando la confianza entre los sistemas sanitarios y acelerando probablemente la adopción de biosimilares de hematología como los productos EPO y G‐CSF. Este respaldo estratégico apoya la absorción biosimilar mundial

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.