Global Hemodynamic Monitoring Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.36 Billion

USD

2.25 Billion

2024

2032

USD

1.36 Billion

USD

2.25 Billion

2024

2032

| 2025 –2032 | |

| USD 1.36 Billion | |

| USD 2.25 Billion | |

| % | |

|

Segmentación del mercado global de equipos de monitorización hemodinámica, por producto (monitores y desechables), sistemas (monitores de constantes vitales, pulsioxímetros, monitores de presión arterial no invasivos, catéteres venosos centrales y catéteres de arteria pulmonar), tipo de técnica (monitorización hemodinámica invasiva, no invasiva y mínimamente invasiva), aplicación (sistemas de monitorización en laboratorio, domiciliarios y hospitalarios), modalidad (sistemas de monitorización en laboratorio, domiciliarios y hospitalarios), usuario final (hospitales, clínicas, centros de cirugía ambulatoria, centros de atención domiciliaria y laboratorios de cateterización independientes): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de equipos de monitorización hemodinámica

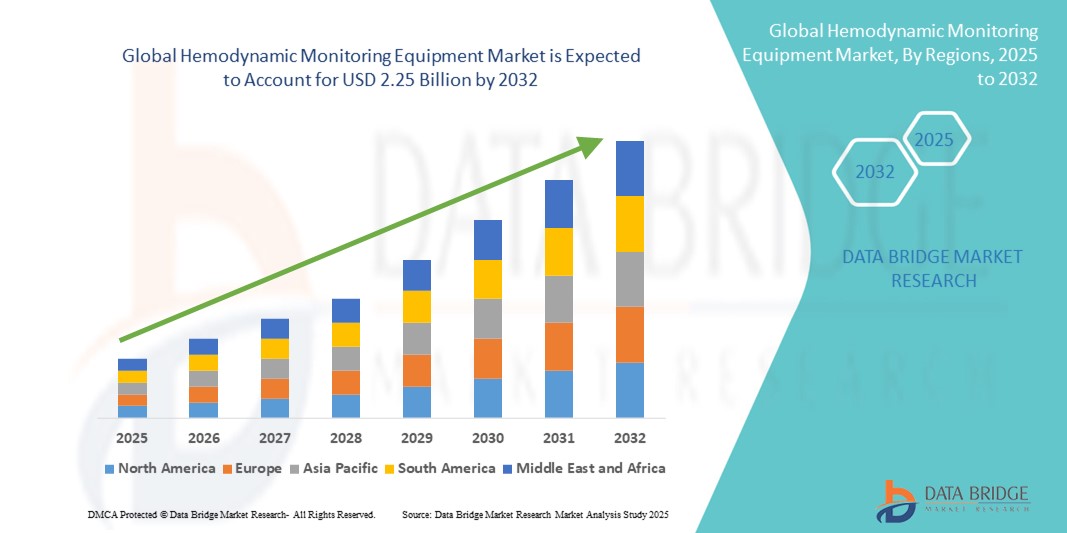

- El tamaño del mercado global de equipos de monitoreo hemodinámico se valoró en USD 1.36 mil millones en 2024 y se espera que alcance los USD 2.25 mil millones para 2032 , con una CAGR de 6,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares, la creciente demanda de monitoreo de pacientes en tiempo real en entornos de cuidados críticos y los avances tecnológicos en dispositivos de monitoreo mínimamente invasivos y no invasivos.

- Además, el envejecimiento de la población mundial y el aumento del gasto sanitario impulsan la adopción de herramientas de diagnóstico fiables. Estos factores convergentes están acelerando la adopción de sistemas de monitorización hemodinámica, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de equipos de monitorización hemodinámica

- Los equipos de monitoreo hemodinámico, que brindan una evaluación en tiempo real de la función cardiovascular, se están volviendo cada vez más esenciales en los entornos de atención médica modernos, incluidos hospitales, unidades de cuidados intensivos y centros quirúrgicos, debido a su capacidad para guiar las decisiones de tratamiento, mejorar los resultados de los pacientes e integrarse con sistemas avanzados de información hospitalaria.

- La creciente demanda de dispositivos de monitorización hemodinámica se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares, el aumento de los requisitos de cuidados críticos y los avances tecnológicos en sistemas de monitorización mínimamente invasivos y no invasivos.

- Norteamérica dominó el mercado de equipos de monitorización hemodinámica con la mayor cuota de ingresos, un 39,2 % en 2024, gracias a una infraestructura sanitaria avanzada, una alta adopción de sistemas de monitorización sofisticados y una sólida presencia de empresas líderes del sector. Estados Unidos experimentó un crecimiento significativo en la instalación de dispositivos, especialmente en UCI y unidades de cuidados cardíacos, impulsado por innovaciones en tecnologías de monitorización inalámbricas, basadas en IA y wearables.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de equipos de monitoreo hemodinámico durante el período de pronóstico, impulsada por el aumento de las inversiones en atención médica, la expansión de las redes hospitalarias y la creciente conciencia sobre la atención cardiovascular avanzada.

- Los sistemas de monitorización hemodinámica mínimamente invasivos dominaron el mercado de equipos de monitorización hemodinámica con una participación de mercado del 42,4 % en 2024, atribuido a su precisión, menor riesgo para el paciente y facilidad de integración en los flujos de trabajo clínicos existentes.

Alcance del informe y segmentación del mercado de equipos de monitorización hemodinámica

|

Atributos |

Perspectivas clave del mercado de equipos de monitorización hemodinámica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de equipos de monitorización hemodinámica

Avances mediante IA, tecnologías inalámbricas y portátiles

- Una tendencia clave y en auge en el mercado global de equipos de monitorización hemodinámica es la integración de la inteligencia artificial (IA), la conectividad inalámbrica y los dispositivos portátiles de monitorización. Estas tecnologías están mejorando la evaluación del paciente en tiempo real, el análisis predictivo y las capacidades de monitorización remota, optimizando significativamente la toma de decisiones clínicas.

- Por ejemplo, los monitores hemodinámicos inalámbricos, como el sistema FloTrac de Edwards Lifesciences, permiten a los médicos monitorizar continuamente el gasto cardíaco y otros parámetros vitales sin necesidad de catéteres invasivos. De igual manera, dispositivos no invasivos como el monitor NICCI de CNSystems permiten la monitorización continua de la presión arterial mediante sensores portátiles.

- La integración de IA permite funciones como alertas predictivas de inestabilidad cardiovascular, análisis automatizado de tendencias y recomendaciones personalizadas de atención al paciente. Algunos sistemas avanzados pueden aprender patrones específicos del paciente, alertando al personal sanitario sobre desviaciones que puedan indicar deterioro. Las capacidades inalámbricas y portátiles también permiten al personal de la UCI monitorizar a varios pacientes de forma remota, lo que mejora la eficiencia del flujo de trabajo y los tiempos de respuesta.

- La integración perfecta de los monitores hemodinámicos con los sistemas de registros médicos electrónicos (EHR ) y las plataformas de información hospitalaria facilita el monitoreo centralizado y el análisis de datos, lo que apoya la atención coordinada y la mejora de los resultados.

- Esta tendencia hacia sistemas de monitorización más inteligentes, conectados y centrados en el paciente está transformando las expectativas en la gestión de cuidados críticos. Empresas como Philips Healthcare y GE HealthCare están desarrollando dispositivos de monitorización hemodinámica inalámbricos y con IA que proporcionan datos continuos en tiempo real y análisis predictivos.

- La demanda de soluciones de monitoreo hemodinámico inteligentes, mínimamente invasivas y conectadas está creciendo rápidamente en hospitales y unidades de cuidados críticos a medida que los proveedores de atención médica priorizan la seguridad del paciente, la eficiencia y la gestión cardiovascular proactiva.

Dinámica del mercado de equipos de monitorización hemodinámica

Conductor

Aumento de la prevalencia de enfermedades cardiovasculares y necesidades de cuidados críticos

- La creciente incidencia de enfermedades cardiovasculares y la creciente necesidad de monitorización en tiempo real en las UCI y los entornos quirúrgicos son impulsores clave de la creciente demanda de dispositivos de monitorización hemodinámica.

- Por ejemplo, en marzo de 2024, Edwards Lifesciences introdujo mejoras en su sistema FloTrac, integrando análisis predictivos basados en IA para optimizar la monitorización perioperatoria y en la UCI. Se espera que estas innovaciones, realizadas por actores clave, impulsen el crecimiento del mercado durante el período de pronóstico.

- Los monitores hemodinámicos ofrecen funciones avanzadas que incluyen monitoreo continuo del gasto cardíaco, análisis de tendencias y detección temprana del deterioro del paciente, lo que proporciona ventajas significativas sobre los métodos de medición intermitente tradicionales.

- Además, la creciente adopción de sistemas de monitoreo mínimamente invasivos y no invasivos favorece una mayor seguridad del paciente, estadías hospitalarias más cortas y una reducción de las complicaciones relacionadas con los procedimientos, lo que impulsa su aceptación en el mercado.

- La creciente implementación de soluciones de monitoreo remoto de pacientes y de gestión centralizada de UCI, combinadas con iniciativas de digitalización hospitalaria, están impulsando aún más la adopción de equipos de monitoreo hemodinámico a nivel mundial.

Restricción/Desafío

Altos costos y complejidades de integración

- El costo relativamente alto de los sistemas avanzados de monitorización hemodinámica supone un desafío significativo, especialmente para hospitales y centros de salud más pequeños en regiones en desarrollo. Los dispositivos que incorporan IA, conectividad inalámbrica y tecnología mínimamente invasiva suelen requerir una inversión de capital considerable.

- La integración de estos sistemas con la infraestructura de TI hospitalaria existente y las plataformas de registros médicos electrónicos puede ser compleja y consumir muchos recursos, lo que crea posibles barreras para su adopción.

- Además, garantizar la precisión y la fiabilidad de los dispositivos mínimamente invasivos y no invasivos sigue siendo una preocupación para algunos profesionales sanitarios. Por ejemplo, en 2023, un estudio piloto sobre monitores de gasto cardíaco no invasivos reportó lecturas inconsistentes en ciertas condiciones clínicas, lo que llevó a los profesionales sanitarios a recurrir a métodos invasivos en casos críticos.

- Abordar estos desafíos mediante opciones de dispositivos rentables, soluciones de integración simplificadas y programas de capacitación para médicos será crucial para expandir la penetración en el mercado y sostener el crecimiento a largo plazo.

- Superar estos obstáculos financieros, técnicos y operativos será vital para que los proveedores de atención médica aprovechen al máximo los beneficios de las soluciones avanzadas de monitoreo hemodinámico en cuidados críticos y manejo perioperatorio.

Alcance del mercado de equipos de monitorización hemodinámica

El mercado está segmentado en función del producto, sistema, tipo de técnica, aplicación, modalidad y usuario final.

- Por producto

En función del producto, el mercado de equipos de monitorización hemodinámica se segmenta en monitores y desechables. El segmento de monitores dominó el mercado en 2024 debido a su papel crucial en la realización de evaluaciones cardiovasculares en tiempo real en hospitales y UCI. Estos monitores ofrecen seguimiento multiparámetro, como el gasto cardíaco, la presión arterial y la saturación de oxígeno, lo que ayuda a los profesionales sanitarios a tomar decisiones oportunas. La integración con los sistemas informáticos del hospital y el análisis predictivo basado en IA mejora aún más su utilidad. Los monitores facilitan la monitorización continua de múltiples pacientes, lo que mejora la eficiencia del flujo de trabajo y los resultados de los cuidados críticos. Su durabilidad, fiabilidad y capacidad de integración con otros dispositivos los hacen indispensables en entornos de alta agudeza. Los hospitales suelen preferir monitores avanzados para reducir las complicaciones y optimizar la atención perioperatoria y en la UCI.

Se prevé que el segmento de desechables experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de consumibles de un solo uso, como catéteres, sensores y tubos, tanto para procedimientos invasivos como mínimamente invasivos. El aumento de las cirugías cardiovasculares, los ingresos en UCI y las exigencias de seguridad del paciente impulsan esta demanda. Los desechables reducen el riesgo de infecciones, mantienen la higiene clínica y son convenientes para entornos sanitarios con alta rotación de personal. Las innovaciones tecnológicas en sensores y materiales desechables están mejorando la precisión y la facilidad de uso. Su rentabilidad a largo plazo, junto con el cumplimiento normativo de los equipos de un solo uso, anima a los hospitales a adoptarlos. Los mercados emergentes con una creciente infraestructura hospitalaria presentan oportunidades adicionales para los desechables.

- Por sistemas

En cuanto a sistemas, el mercado de equipos de monitorización hemodinámica se segmenta en monitores de constantes vitales, oxímetros de pulso, monitores de presión arterial no invasivos, catéteres venosos centrales y catéteres de arteria pulmonar. El segmento de monitores de constantes vitales dominó en 2024 gracias a su capacidad para medir simultáneamente múltiples parámetros fisiológicos, como la frecuencia cardíaca, la frecuencia respiratoria, la saturación de oxígeno y la presión arterial. Hospitales y UCI confían en estos sistemas para la monitorización continua, la detección temprana del deterioro del paciente y la pronta intervención. Los monitores avanzados de constantes vitales suelen incluir sistemas de alarma e integración con plataformas de Historia Clínica Electrónica (HCE) hospitalarias. Su versatilidad en diversos entornos clínicos, desde la monitorización perioperatoria hasta los cuidados intensivos, los convierte en una opción muy popular. Los monitores multiparamétricos reducen la necesidad de varios dispositivos independientes, lo que ahorra espacio y mejora la eficiencia del personal. Su adopción se ve reforzada por el análisis basado en IA y las funciones de alerta predictiva.

Se prevé que el segmento de catéteres venosos centrales experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de trastornos cardiovasculares y procedimientos quirúrgicos complejos. Las innovaciones en el diseño, los materiales y las técnicas de inserción mínimamente invasivas de los catéteres están mejorando la seguridad, la precisión y la comodidad del paciente. Los catéteres son esenciales para la monitorización de la presión venosa central, la administración de fármacos y la gestión de fluidos. La creciente concienciación sobre la seguridad del paciente y los protocolos de control de infecciones impulsa su adopción en hospitales y laboratorios de cateterismo. El creciente número de cirugías cardíacas e ingresos en UCI a nivel mundial contribuye a la expansión de este segmento. La demanda es especialmente alta en los mercados emergentes, con crecientes inversiones en infraestructura sanitaria.

- Por tipo de técnica

Según el tipo de técnica, el mercado de equipos de monitorización hemodinámica se segmenta en monitorización hemodinámica invasiva, no invasiva y mínimamente invasiva. El segmento de monitorización mínimamente invasiva dominó el mercado en 2024 con una cuota de mercado del 42,4%, impulsado por su equilibrio entre precisión, seguridad del paciente y facilidad de uso. Estos sistemas reducen los riesgos de los procedimientos en comparación con los métodos totalmente invasivos, a la vez que proporcionan datos hemodinámicos continuos en tiempo real, lo que los hace adecuados para UCI, unidades de cuidados intermedios y monitorización perioperatoria. Los hospitales y centros de cuidados intensivos prefieren cada vez más los dispositivos mínimamente invasivos por su capacidad para acortar las estancias hospitalarias, reducir el riesgo de infección y mejorar la eficiencia del flujo de trabajo. La integración con los sistemas informáticos hospitalarios, las historias clínicas electrónicas (HCE) y el análisis predictivo basado en IA mejora aún más la toma de decisiones clínicas. Además, la creciente adopción en los mercados emergentes, donde los procedimientos invasivos pueden consumir muchos recursos, refuerza el dominio de este segmento.

Se prevé que el segmento de monitorización invasiva experimente el mayor crecimiento entre 2025 y 2032, gracias a su alta precisión y sus completas capacidades de monitorización. Las técnicas invasivas, como el cateterismo de la arteria pulmonar, proporcionan mediciones precisas del gasto cardíaco, la resistencia vascular sistémica y otros parámetros hemodinámicos vitales, lo que las hace indispensables en casos cardíacos complejos y de alta agudeza. Los hospitales dependen de sistemas invasivos para cuidados intensivos, monitorización perioperatoria y procedimientos quirúrgicos en los que es necesario un seguimiento riguroso de la estabilidad del paciente. Aunque es más costosa y requiere personal capacitado, la monitorización invasiva sigue siendo el estándar de oro para ciertos escenarios clínicos. El aumento de las cirugías cardiovasculares, los ingresos en UCI y las innovaciones tecnológicas que mejoran la seguridad y la facilidad de uso impulsan el crecimiento de este segmento a nivel mundial.

- Por aplicación

Según su aplicación, el mercado de equipos de monitorización hemodinámica se segmenta en sistemas de monitorización de laboratorio, sistemas de monitorización domiciliaria y sistemas de monitorización hospitalaria. El segmento de sistemas de monitorización hospitalaria dominó en 2024 debido al alto volumen de pacientes y la naturaleza crítica de la atención en UCI, salas de cirugía y unidades cardíacas. Los hospitales confían en estos sistemas para la monitorización en tiempo real, las alertas tempranas y la integración con estaciones de monitorización centralizadas. Su implementación mejora la eficiencia del flujo de trabajo y la seguridad del paciente, mientras que los análisis basados en IA permiten intervenciones predictivas. Los hospitales prefieren los sistemas hospitalarios para la monitorización invasiva y mínimamente invasiva en múltiples perfiles de pacientes. La inversión en infraestructura avanzada, las aprobaciones regulatorias y el personal capacitado fortalecen aún más este segmento.

Se prevé que el segmento de sistemas de monitorización domiciliaria experimente el mayor crecimiento entre 2025 y 2032, impulsado por la adopción de la telemedicina, las necesidades de gestión de enfermedades crónicas y la proliferación de dispositivos portátiles de monitorización. Los pacientes pueden monitorizar de forma remota sus constantes vitales, como la frecuencia cardíaca y la presión arterial, lo que reduce las visitas al hospital y facilita una atención médica proactiva. Los sistemas domiciliarios se integran cada vez más con aplicaciones móviles para recibir alertas en tiempo real y notificaciones médicas. La creciente concienciación sobre la salud cardiovascular y las iniciativas gubernamentales de teleasistencia impulsan su adopción. La comodidad de la automonitorización y la integración con análisis predictivos basados en IA mejoran la adherencia del paciente. Esta tendencia es especialmente fuerte en los mercados desarrollados con una alta penetración de teléfonos inteligentes y conectividad a internet.

- Por modalidad

Según la modalidad, el mercado de equipos de monitorización hemodinámica se segmenta en sistemas de laboratorio, domiciliarios y hospitalarios. La modalidad hospitalaria dominó en 2024, debido a su amplia adopción en UCI, unidades de cuidados cardíacos y centros quirúrgicos. Estos sistemas proporcionan monitorización continua, notificaciones de alarmas e integración con los sistemas de información hospitalaria para la gestión de datos en tiempo real. Las modalidades hospitalarias garantizan precisión, fiabilidad y un flujo de trabajo fluido en todos los departamentos. Su adopción está impulsada por la necesidad de garantizar la seguridad del paciente, la monitorización perioperatoria y el cumplimiento de las normas sanitarias. Los dispositivos hospitalarios avanzados suelen incorporar IA para obtener información predictiva, lo que refuerza aún más su posición en el mercado.

Se proyecta que la modalidad domiciliaria sea la que crezca más rápidamente durante el período de pronóstico, impulsada por el auge de los dispositivos portátiles, la monitorización remota de pacientes y las soluciones basadas en IA. Los pacientes pueden monitorizar parámetros vitales fuera de los centros de salud tradicionales, lo que permite la detección temprana de anomalías y el manejo de enfermedades crónicas. La integración con aplicaciones móviles permite a los médicos rastrear los datos del paciente en tiempo real. La comodidad, la reducción de los reingresos hospitalarios y la creciente adopción de la telesalud contribuyen a este rápido crecimiento. La creciente concienciación de los consumidores sobre la monitorización de la salud y la atención cardiovascular en los mercados desarrollados y emergentes acelera aún más su adopción.

- Por el usuario final

En función del usuario final, el mercado de equipos de monitorización hemodinámica se segmenta en hospitales, clínicas, centros de cirugía ambulatoria, centros de atención domiciliaria y laboratorios de cateterismo independientes. El segmento hospitalario dominó en 2024, ya que gestionan el mayor volumen de pacientes críticos que requieren monitorización hemodinámica continua. Los hospitales cuentan con la infraestructura, el personal capacitado y la integración informática necesaria para dispositivos de monitorización avanzados. Las unidades de cuidados intensivos (UCI), quirúrgicas y cardíacas impulsan una demanda sostenida de sistemas invasivos y mínimamente invasivos. Los hospitales también invierten en dispositivos multiparamétricos con IA para mejorar la eficiencia del flujo de trabajo y los resultados de los pacientes. El cumplimiento normativo, los estándares de calidad y la integración con los sistemas de información hospitalaria refuerzan aún más su dominio.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades cardiovasculares crónicas, la preferencia de los pacientes por la atención domiciliaria y el auge de los servicios de telemedicina. Los dispositivos de monitorización remota permiten a los pacientes controlar sus constantes vitales en tiempo real, reduciendo la necesidad de visitas al hospital. Los sensores portátiles y las herramientas predictivas basadas en IA mejoran la seguridad del paciente y la adherencia a los planes de tratamiento. La creciente concienciación sobre la atención médica proactiva y las iniciativas gubernamentales que promueven la atención domiciliaria contribuyen a su rápida adopción. Este segmento ofrece oportunidades para soluciones rentables y escalables tanto en mercados desarrollados como emergentes.

Análisis regional del mercado de equipos de monitorización hemodinámica

- América del Norte dominó el mercado de equipos de monitoreo hemodinámico con la mayor participación en los ingresos del 39,2 % en 2024, respaldada por una infraestructura de atención médica avanzada, una alta adopción de sistemas de monitoreo sofisticados y una fuerte presencia de actores líderes de la industria.

- Los hospitales y las UCI de la región priorizan el monitoreo de pacientes en tiempo real, el análisis predictivo y los sistemas habilitados con IA para mejorar los resultados de los pacientes y optimizar la eficiencia del flujo de trabajo.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, una fuerza laboral médica bien capacitada y la presencia de actores clave de la industria que desarrollan soluciones de monitoreo innovadoras, estableciendo los sistemas de monitoreo hemodinámico como esenciales tanto en entornos perioperatorios como de cuidados intensivos.

Perspectiva del mercado de equipos de monitorización hemodinámica en EE. UU.

El mercado estadounidense de equipos de monitorización hemodinámica capturó la mayor cuota de ingresos, con un 36%, en 2024 en Norteamérica, impulsado por una infraestructura sanitaria avanzada y una alta adopción de tecnologías de monitorización perioperatoria y en UCI. Los hospitales y las unidades de cuidados intensivos priorizan la monitorización de pacientes en tiempo real, el análisis predictivo y los sistemas basados en IA para mejorar los resultados clínicos. La creciente prevalencia de enfermedades cardiovasculares, sumada al aumento de los ingresos en UCI, impulsa la demanda de soluciones de monitorización tanto invasivas como mínimamente invasivas. Además, la integración de dispositivos inalámbricos y wearables con los sistemas informáticos hospitalarios está impulsando aún más su adopción en el mercado. La presencia de importantes empresas como Edwards Lifesciences, Philips Healthcare y GE HealthCare impulsa la innovación continua y la disponibilidad de productos.

Análisis del mercado europeo de equipos de monitorización hemodinámica

Se proyecta que el mercado europeo de equipos de monitorización hemodinámica se expandirá a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por el aumento de la población geriátrica, la creciente incidencia de enfermedades cardiovasculares y las crecientes iniciativas de modernización hospitalaria. La adopción de sistemas de monitorización mínimamente invasivos y no invasivos se está acelerando gracias a su seguridad, facilidad de uso y capacidad de integración con las historias clínicas electrónicas. Los hospitales europeos están implementando cada vez más soluciones de monitorización centralizada para mejorar la atención al paciente y reducir las complicaciones en la UCI. Las políticas gubernamentales y las regulaciones sanitarias que promueven la monitorización avanzada de pacientes impulsan aún más el crecimiento del mercado en entornos residenciales, clínicos y hospitalarios.

Análisis del mercado de equipos de monitorización hemodinámica en el Reino Unido

Se prevé que el mercado británico de equipos de monitorización hemodinámica crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos cardiovasculares y un mayor enfoque en la UCI y la atención quirúrgica. Hospitales y centros cardíacos especializados están adoptando monitores avanzados y sistemas desechables para mejorar la seguridad del paciente, la precisión clínica y la eficiencia operativa. Se espera que la sólida infraestructura sanitaria del país, junto con una fuerte inversión en I+D en tecnologías de monitorización, impulse su adopción. La integración de herramientas de monitorización predictiva basadas en IA y soluciones de gestión remota de pacientes está impulsando aún más el mercado.

Análisis del mercado de equipos de monitorización hemodinámica en Alemania

Se espera que el mercado alemán de equipos de monitorización hemodinámica se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la alta concienciación sobre la salud cardiovascular y la avanzada infraestructura hospitalaria. Alemania prioriza la innovación y los avances tecnológicos, lo que se traduce en una sólida adopción de sistemas de monitorización mínimamente invasivos y basados en IA. Los hospitales están integrando estos sistemas con historiales clínicos electrónicos y plataformas centralizadas de gestión de UCI para mejorar la eficiencia del flujo de trabajo. La creciente demanda de monitorización cardiovascular precisa y en tiempo real en entornos quirúrgicos y de cuidados intensivos impulsa aún más el crecimiento. Además, las iniciativas gubernamentales que promueven soluciones de salud digital y la seguridad del paciente contribuyen a la expansión del mercado.

Análisis del mercado de equipos de monitorización hemodinámica en Asia-Pacífico

Se prevé que el mercado de equipos de monitorización hemodinámica de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 9,8 %, durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de la infraestructura sanitaria, el incremento de los ingresos en UCI y la creciente concienciación sobre las enfermedades cardiovasculares en países como China, Japón e India. El enfoque de la región en la modernización hospitalaria, la telemedicina y la monitorización remota de pacientes impulsa la adopción de dispositivos de monitorización mínimamente invasivos y portátiles. El aumento de las iniciativas gubernamentales para la salud digital y la atención cardiovascular, junto con el aumento de los ingresos disponibles, está acelerando el crecimiento del mercado. Además, APAC se está consolidando como un centro para la fabricación de componentes de monitorización, mejorando la asequibilidad y la accesibilidad de los dispositivos.

Análisis del mercado de equipos de monitorización hemodinámica en Japón

El mercado japonés de equipos de monitorización hemodinámica está cobrando impulso debido al avanzado sistema sanitario del país, el envejecimiento de la población y la creciente demanda de monitorización continua de pacientes. Los hospitales y las UCI priorizan la monitorización de alta precisión, especialmente en la atención cardíaca y quirúrgica. La integración de análisis predictivos basados en IA, dispositivos portátiles de monitorización y plataformas centralizadas de monitorización de pacientes está impulsando su adopción en el mercado. El enfoque de Japón en soluciones de telesalud y atención domiciliaria impulsa aún más el uso de sistemas de monitorización no invasivos y mínimamente invasivos. Además, el sólido apoyo gubernamental a la infraestructura sanitaria avanzada impulsa la inversión continua en tecnologías de monitorización.

Análisis del mercado de equipos de monitorización hemodinámica en India

El mercado indio de equipos de monitorización hemodinámica representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias al rápido desarrollo de la infraestructura sanitaria, el aumento de la prevalencia de enfermedades cardiovasculares y la creciente capacidad de las UCI. Hospitales, clínicas y proveedores de atención médica domiciliaria están adoptando sistemas de monitorización mínimamente invasivos y portátiles para optimizar la atención al paciente. La creciente concienciación sobre la salud cardiovascular, las iniciativas gubernamentales de telemedicina y el impulso hacia soluciones hospitalarias inteligentes impulsan aún más el crecimiento del mercado. La disponibilidad de dispositivos asequibles y la capacidad de fabricación nacional impulsan su adopción generalizada tanto en zonas urbanas como semiurbanas.

Cuota de mercado de equipos de monitorización hemodinámica

La industria de equipos de monitorización hemodinámica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Edwards Lifesciences LLC (EE. UU.)

- Koninklijke Philips NV, (Países Bajos)

- GE HealthCare (EE. UU.)

- Masimo EE. UU.)

- CORPORACIÓN NIHON KOHDEN (Japón)

- Drägerwerk AG & Co. KGaA (Alemania)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

- Fukuda Denshi Co., Ltd. (Japón)

- Spacelabs Healthcare (EE. UU.)

- Schiller AG (Suiza)

- Biolight Medical Technology Co., Ltd. (China)

- SunTech Medical, Inc. (EE. UU.)

- BD (EE. UU.)

- Nonin Medical, Inc. (EE. UU.)

- ICU Medical, Inc. (EE. UU.)

- Deltex Medical Group PLC (Reino Unido)

- Grupo LiDCO (Reino Unido)

- Getinge AB (Suecia)

- Tensys Medical, Inc. (EE. UU.)

- CNSystems Medizintechnik GmbH (Austria)

¿Cuáles son los desarrollos recientes en el mercado global de equipos de monitorización hemodinámica?

- En mayo de 2025, BD anunció el lanzamiento de su plataforma de monitorización hemodinámica de última generación, HemoSphere Alta. Esta plataforma ofrece capacidades avanzadas de monitorización, lo que ayuda a los profesionales sanitarios a tomar decisiones informadas en situaciones de cuidados críticos.

- En octubre de 2023, Masimo recibió la marca CE MDR de la UE para el módulo LiDCO, una solución integrada en un cable diseñada para proporcionar una visión más completa del suministro de oxígeno. Este módulo se conecta a plataformas de monitorización multipaciente, ofreciendo capacidades avanzadas de monitorización hemodinámica a los profesionales sanitarios.

- En octubre de 2022, Nihon Kohden lanzó al mercado estadounidense el monitor de pacientes Life Scope G7. Este avanzado monitor de cabecera cuenta con una pantalla de 19 pulgadas y está diseñado para entornos de alta agudeza, lo que proporciona acceso rápido a múltiples configuraciones y análisis de tendencias, optimizando así las capacidades de monitorización del paciente.

- En abril de 2022, Caretaker Medical recibió la autorización 510(k) de la FDA estadounidense para cuatro nuevos parámetros hemodinámicos continuos para su plataforma inalámbrica de monitorización de pacientes VitalStream. Esta autorización añadió el gasto cardíaco, el volumen sistólico, la variabilidad de la frecuencia cardíaca y el tiempo de eyección del ventrículo izquierdo, ampliando así la capacidad de la plataforma para proporcionar datos latido a latido de calidad de UCI sin necesidad de catéteres ni cables invasivos.

- En mayo de 2021, Philips anunció la integración de su Sistema Hemodinámico Intervencionista con el monitor de paciente portátil IntelliVue X3. Este desarrollo permite realizar mediciones hemodinámicas avanzadas en la mesa de operaciones durante procedimientos guiados por imágenes en el sistema Philips Azurion, lo que crea un flujo de trabajo más fluido y proporciona registros completos de los pacientes para facilitar la toma de decisiones clínicas oportunas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.