Global Hemodynamic Monitoring Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.77 Billion

USD

2.67 Billion

2025

2033

USD

1.77 Billion

USD

2.67 Billion

2025

2033

| 2026 –2033 | |

| USD 1.77 Billion | |

| USD 2.67 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de monitorización hemodinámica por tipo (invasivos, mínimamente invasivos y no invasivos), producto (sistemas y consumibles), usuario final (hospitales, laboratorios de cateterismo y atención domiciliaria y ambulatoria): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de sistemas de monitorización hemodinámica

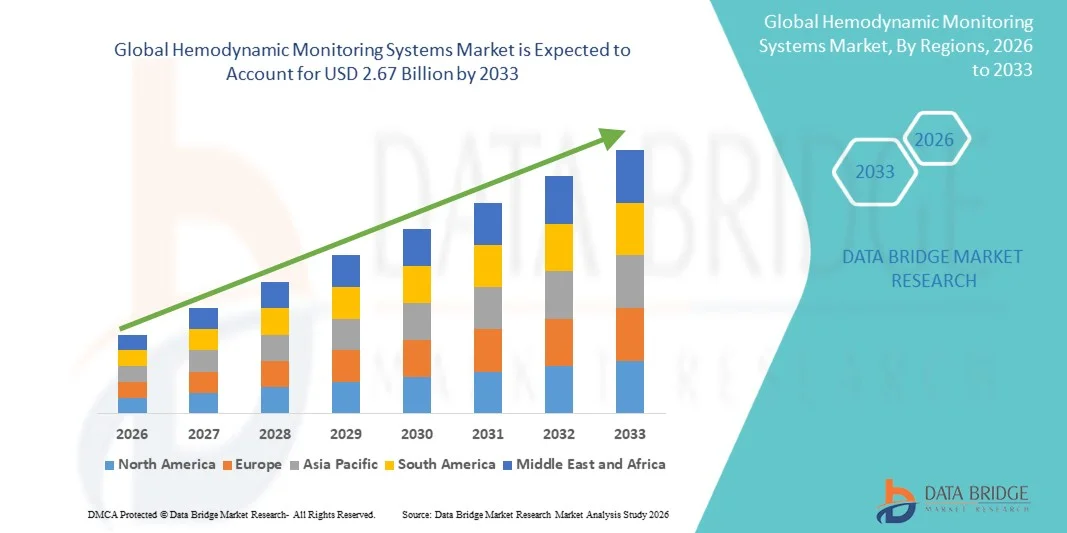

- El tamaño del mercado global de sistemas de monitorización hemodinámica se valoró en 1.770 millones de dólares en 2025 y se espera que alcance los 2.670 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,3% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades cardiovasculares en todo el mundo, la creciente demanda de monitorización precisa y en tiempo real del estado cardiovascular en entornos de cuidados intensivos y los avances tecnológicos en soluciones de monitorización mínimamente invasivas y no invasivas que mejoran la toma de decisiones clínicas.

- Además, el creciente envejecimiento de la población, la expansión de la infraestructura sanitaria en las regiones emergentes y la transición hacia plataformas de monitorización integradas y fáciles de usar con sensores avanzados y análisis de datos están impulsando su adopción en hospitales y centros de atención ambulatoria, lo que posiciona a los sistemas de monitorización hemodinámica como herramientas esenciales en la gestión moderna del paciente.

Análisis del mercado de sistemas de monitorización hemodinámica

- Los sistemas de monitorización hemodinámica, que proporcionan mediciones en tiempo real de parámetros cardiovasculares como la presión arterial, el gasto cardíaco y el suministro de oxígeno, son componentes cada vez más vitales de la atención médica moderna, especialmente en unidades de cuidados intensivos, quirófanos y servicios de urgencias, debido a su capacidad para respaldar decisiones clínicas oportunas y mejorar los resultados de los pacientes.

- La creciente demanda de sistemas de monitorización hemodinámica se debe principalmente a la mayor prevalencia de enfermedades cardiovasculares, al aumento de la población geriátrica y a la creciente adopción de tecnologías de monitorización mínimamente invasivas y no invasivas que mejoran la seguridad del paciente al tiempo que reducen los riesgos de los procedimientos.

- América del Norte dominó el mercado de sistemas de monitorización hemodinámica con la mayor cuota de ingresos, un 39,4 % en 2025, impulsada por una infraestructura sanitaria avanzada, la temprana adopción de dispositivos médicos tecnológicamente avanzados y una fuerte presencia de actores clave de la industria. Estados Unidos lideró el despliegue de soluciones de monitorización tanto invasivas como no invasivas e innovaciones en plataformas inalámbricas integradas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico debido a la expansión de la infraestructura sanitaria, el aumento del gasto sanitario, el incremento de la prevalencia de enfermedades cardiovasculares y la creciente concienciación sobre los sistemas avanzados de monitorización de pacientes en países como China e India.

- El segmento mínimamente invasivo dominó el mercado con una cuota del 42,7 % en 2025, impulsado por su capacidad para proporcionar mediciones hemodinámicas precisas con menor riesgo para el paciente, tiempos de recuperación más cortos y menores probabilidades de complicaciones en comparación con las técnicas totalmente invasivas, lo que la convierte en la opción preferida en cuidados intensivos y monitorización perioperatoria.

Alcance del informe y segmentación del mercado de sistemas de monitorización hemodinámica

|

Atributos |

Información clave del mercado de sistemas de monitorización hemodinámica |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de sistemas de monitorización hemodinámica

“Avances en tecnologías de monitorización no invasivas e inalámbricas”

- Una tendencia importante y en auge en el mercado global de sistemas de monitorización hemodinámica es la creciente adopción de dispositivos de monitorización no invasivos e inalámbricos que reducen el riesgo para el paciente al tiempo que proporcionan datos cardiovasculares continuos en tiempo real.

- Por ejemplo, el sistema Clearsight Finger Cuff permite la monitorización continua no invasiva de la presión arterial, eliminando la necesidad de cateterismo arterial en determinadas unidades de cuidados intensivos y entornos perioperatorios.

- La integración de tecnologías inalámbricas con los sistemas de información hospitalaria permite a los médicos monitorizar de forma remota los parámetros del paciente, recibir alertas y realizar intervenciones oportunas sin necesidad de estar físicamente junto a la cama del paciente.

- Las tecnologías de sensores avanzadas y los monitores portátiles miniaturizados facilitan la movilidad y la comodidad del paciente, al tiempo que proporcionan mediciones hemodinámicas precisas en entornos de cuidados intensivos, de transición y ambulatorios.

- Esta tendencia hacia soluciones de monitorización más compactas, inteligentes y conectadas está transformando los flujos de trabajo clínicos, mejorando la seguridad del paciente y apoyando los esfuerzos hospitalarios para optimizar la eficiencia de los cuidados intensivos.

- La demanda de soluciones de monitorización hemodinámica inalámbricas, no invasivas y en tiempo real está aumentando rápidamente en hospitales, centros quirúrgicos ambulatorios y aplicaciones de telesalud, impulsada por la eficiencia, la seguridad y la gestión de pacientes basada en datos.

- Los sistemas de monitorización basados en la nube también están ganando terreno, permitiendo el análisis centralizado de datos en múltiples unidades hospitalarias y dando soporte a los programas de tele-UCI.

Dinámica del mercado de sistemas de monitorización hemodinámica

Conductor

“Aumento de la prevalencia de enfermedades cardiovasculares y necesidades de cuidados intensivos”

- El aumento de la incidencia mundial de enfermedades cardiovasculares, junto con una mayor demanda de monitorización de cuidados intensivos, es un factor determinante para la creciente adopción de sistemas de monitorización hemodinámica.

- Por ejemplo, Philips Healthcare lanzó las plataformas de monitorización avanzadas IntelliVue para proporcionar datos hemodinámicos integrados a los pacientes de la UCI, mejorando la toma de decisiones clínicas y los resultados de los pacientes.

- Los médicos prefieren cada vez más las tecnologías de monitorización mínimamente invasivas y no invasivas para obtener datos cardiovasculares en tiempo real, reduciendo al mismo tiempo los riesgos y las complicaciones de los procedimientos.

- El creciente envejecimiento de la población y la prevalencia de enfermedades crónicas están impulsando a los hospitales a adoptar la monitorización hemodinámica continua para la intervención oportuna y la prevención de eventos cardíacos.

- Además, la creciente concienciación entre los profesionales sanitarios sobre la atención crítica basada en datos y la integración de los dispositivos de monitorización con los registros médicos electrónicos está impulsando su adopción tanto en los mercados desarrollados como en los emergentes.

- Por ejemplo, los hospitales están implementando soluciones de monitorización integradas que combinan datos hemodinámicos, respiratorios y de oxigenación para optimizar el flujo de trabajo y reducir los errores manuales.

- El aumento de las iniciativas gubernamentales y los programas de financiación para modernizar las UCI hospitalarias en las economías emergentes están creando oportunidades adicionales para la expansión del mercado.

Restricción/Desafío

“Altos costos de los dispositivos y complejidad de la integración”

- El coste relativamente elevado de los sistemas avanzados de monitorización hemodinámica puede limitar su adopción, especialmente en hospitales más pequeños y regiones en desarrollo, lo que supone un importante reto para el mercado.

- Por ejemplo, algunas plataformas de monitorización inalámbricas y mínimamente invasivas requieren una inversión inicial sustancial y formación del personal, lo que dificulta su adquisición para centros con recursos limitados.

- Integration of monitoring devices with existing hospital IT infrastructure can be complex, requiring software compatibility, cybersecurity measures, and interoperability standards compliance

- Maintenance, calibration, and disposable components further add to operational expenses, which can deter wider deployment in cost-sensitive healthcare settings

- Addressing these challenges through cost-effective device designs, modular system offerings, and simplified integration protocols will be critical to sustaining market growth

- For instance, lack of standardized protocols across devices can result in data inconsistencies, limiting clinician trust and slowing adoption

- Regulatory hurdles for approvals in multiple regions can delay product launches and increase development costs, further challenging market growth

Hemodynamic Monitoring Systems Market Scope

The market is segmented on the basis of type, product, end user.

- By Type

On the basis of type, the hemodynamic monitoring systems market is segmented into invasive, minimally invasive, and non-invasive systems. The minimally invasive segment dominated the market with a share of 42.7% in 2025, driven by its ability to provide accurate cardiovascular measurements while minimizing patient risk and procedural complications. Minimally invasive systems are widely adopted in ICUs and perioperative care due to their balance of reliability and safety, allowing clinicians to obtain real-time hemodynamic data without the need for fully invasive catheterization. The growing preference for minimally invasive monitoring is also supported by technological advancements in sensor design, integration with electronic medical records, and wireless connectivity, which enhance workflow efficiency and patient comfort. Hospitals increasingly rely on these systems to reduce the likelihood of infections and shorten patient recovery times, further strengthening market dominance.

The non-invasive segment is expected to witness the fastest growth rate of 7.2% CAGR from 2026 to 2033, fueled by increasing demand for remote patient monitoring and wearable hemodynamic devices. Non-invasive systems enable continuous monitoring of blood pressure, cardiac output, and other key parameters without surgical intervention, making them ideal for tele-ICU programs, outpatient care, and home-based monitoring. Advancements in AI-driven predictive analytics and wireless integration further support the adoption of non-invasive systems. Rising patient awareness, safety concerns, and hospitals’ emphasis on minimizing procedural risks contribute to the rapid uptake of non-invasive technologies, particularly in emerging markets.

- By Product

On the basis of product, the market is segmented into systems and disposables. Systems dominated the market with a share of 46% in 2025, as hospitals and critical care centers increasingly adopt comprehensive monitoring platforms capable of integrating multiple hemodynamic parameters. These systems allow clinicians to view real-time data, generate alerts for patient deterioration, and support decision-making in ICUs, operating rooms, and emergency care units. The dominance is also supported by the trend toward multi-parameter integration, connectivity with hospital IT infrastructure, and incorporation of AI-based analytics for predictive insights. Hospitals prioritize advanced systems due to their long-term clinical value and ability to streamline workflows across critical care departments.

The disposables segment is expected to witness the fastest growth rate of 6.8% CAGR from 2026 to 2033, driven by increased focus on hygiene, infection prevention, and single-use sensor applications. Disposables such as arterial pressure lines, disposable catheters, and single-use sensors reduce cross-contamination risks, ensuring patient safety in high-risk ICU and surgical environments. Rising awareness of hospital-acquired infections and regulatory requirements further propel demand for disposable components. In addition, technological advancements making disposables more accurate and compatible with systems are boosting adoption globally.

- By End User

On the basis of end user, the market is segmented into hospitals, cath labs & ambulatory care, and home care. Hospitals dominated the market in 2025 with the largest revenue share of 58%, driven by the high prevalence of critical care procedures, cardiac surgeries, and ICU admissions requiring continuous hemodynamic monitoring. Hospitals invest in integrated monitoring systems to improve patient outcomes, streamline workflows, and comply with regulatory standards for quality and safety. Large hospitals in North America and Europe lead adoption due to advanced healthcare infrastructure, trained staff, and budget allocation for high-value medical devices.

The home care and ambulatory care segment is expected to witness the fastest growth rate of ~8% CAGR from 2026 to 2033, fueled by increasing demand for remote monitoring solutions, wearable hemodynamic devices, and telehealth programs. Patients with chronic cardiovascular conditions or post-surgical care requirements increasingly rely on home monitoring to reduce hospital visits while maintaining real-time health tracking. Advancements in non-invasive and wireless technologies, along with smartphone and cloud-based monitoring applications, are accelerating adoption. Growing patient awareness, the shift toward decentralized healthcare, and healthcare reimbursement support for home monitoring devices contribute to rapid growth in this segment.

Hemodynamic Monitoring Systems Market Regional Analysis

- América del Norte dominó el mercado de sistemas de monitorización hemodinámica con la mayor cuota de ingresos, un 39,4% en 2025, impulsada por una infraestructura sanitaria avanzada y la adopción temprana de dispositivos médicos tecnológicamente avanzados.

- Los proveedores de atención médica de la región valoran mucho la monitorización en tiempo real, la integración con los registros médicos electrónicos y las funciones avanzadas como el análisis basado en IA y la conectividad inalámbrica, que mejoran los resultados de los pacientes y la eficiencia del flujo de trabajo.

- Esta adopción generalizada se ve respaldada además por una alta prevalencia de enfermedades cardiovasculares, una creciente población geriátrica, un elevado gasto en atención médica y un enfoque en la optimización de los cuidados críticos, lo que establece a los sistemas de monitorización hemodinámica como herramientas esenciales en la atención hospitalaria y quirúrgica moderna.

Análisis del mercado de sistemas de monitorización hemodinámica en EE. UU.

El mercado estadounidense de sistemas de monitorización hemodinámica acaparó la mayor cuota de ingresos, con un 35 % en 2025, en Norteamérica, impulsado por la alta prevalencia de enfermedades cardiovasculares y el uso generalizado de la monitorización de cuidados intensivos en UCI y centros quirúrgicos. Los hospitales y proveedores de atención médica priorizan cada vez más la monitorización de pacientes en tiempo real, la integración con historias clínicas electrónicas y las tecnologías avanzadas mínimamente invasivas y no invasivas. La creciente adopción de sistemas de monitorización inalámbricos y con inteligencia artificial impulsa aún más el crecimiento del mercado. Además, las iniciativas gubernamentales que apoyan la modernización hospitalaria y los programas de tele-UCI contribuyen significativamente a la expansión del mercado.

Análisis del mercado europeo de sistemas de monitorización hemodinámica

Se prevé que el mercado europeo de sistemas de monitorización hemodinámica experimente un crecimiento anual compuesto sustancial durante el periodo de pronóstico, impulsado principalmente por una infraestructura sanitaria consolidada, la creciente incidencia de enfermedades cardiovasculares y la necesidad cada vez mayor de optimizar los cuidados intensivos. La adopción de sistemas avanzados de monitorización no invasiva y mínimamente invasiva está aumentando en hospitales y centros quirúrgicos. Los proveedores de atención médica europeos también se sienten atraídos por sistemas que mejoran la seguridad del paciente, la eficiencia del flujo de trabajo y la integración con los sistemas informáticos hospitalarios. La región está experimentando un crecimiento significativo tanto en hospitales públicos como privados, con la adopción de estos sistemas tanto en nuevas instalaciones como en la modernización de las UCI.

Análisis del mercado de sistemas de monitorización hemodinámica en el Reino Unido

Se prevé que el mercado británico de sistemas de monitorización hemodinámica experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por la creciente concienciación sobre las enfermedades cardiovasculares y la tendencia al alza de la atención al paciente basada en la tecnología. Los hospitales y centros de atención especializada están priorizando las soluciones de monitorización no invasivas e inalámbricas para reducir los riesgos de los procedimientos y mejorar la toma de decisiones en tiempo real. Se espera que el enfoque del Reino Unido en las iniciativas de salud digital, la sólida infraestructura sanitaria y los programas de formación para el personal de cuidados intensivos sigan impulsando el crecimiento del mercado.

Análisis del mercado alemán de sistemas de monitorización hemodinámica

Se prevé que el mercado alemán de sistemas de monitorización hemodinámica experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por una infraestructura sanitaria avanzada, la alta adopción de sistemas de monitorización mínimamente invasivos y el énfasis en la seguridad del paciente y la eficiencia clínica. Los hospitales y las UCI alemanas están implementando cada vez más plataformas de monitorización integradas que combinan múltiples parámetros hemodinámicos, lo que contribuye a mejores resultados para los pacientes. La infraestructura bien desarrollada del país y su fuerte enfoque en la innovación sanitaria fomentan su adopción tanto en hospitales públicos como privados.

Análisis del mercado de sistemas de monitorización hemodinámica en Asia-Pacífico

Se prevé que el mercado de sistemas de monitorización hemodinámica en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 8 % entre 2026 y 2033, impulsado por el aumento del gasto sanitario, la expansión de la infraestructura hospitalaria y la creciente prevalencia de trastornos cardiovasculares en países como China, India y Japón. Las iniciativas gubernamentales que promueven la modernización hospitalaria y los programas de telemedicina también contribuyen al crecimiento del mercado. Además, la creciente concienciación sobre las soluciones avanzadas de monitorización de pacientes y la creciente demanda de dispositivos no invasivos y portátiles están acelerando su adopción.

Análisis del mercado japonés de sistemas de monitorización hemodinámica

El mercado japonés de sistemas de monitorización hemodinámica está cobrando impulso gracias al avanzado entorno sanitario del país, el envejecimiento de la población y el énfasis en la seguridad del paciente. Los hospitales y las unidades de cardiología adoptan cada vez más sistemas de monitorización no invasivos e inalámbricos para mejorar la eficiencia y reducir los riesgos de los procedimientos. La integración con los sistemas informáticos hospitalarios y las plataformas de análisis predictivo impulsa el crecimiento, junto con la demanda de monitorización remota en la atención domiciliaria y en entornos ambulatorios.

Análisis del mercado de sistemas de monitorización hemodinámica en India

En 2025, el mercado indio de sistemas de monitorización hemodinámica representó la mayor cuota de mercado en la región Asia-Pacífico, debido a la rápida expansión de la infraestructura hospitalaria, el aumento de la prevalencia de enfermedades cardiovasculares y la creciente concienciación sobre las tecnologías de monitorización avanzadas. En India se observa una mayor adopción de sistemas no invasivos y mínimamente invasivos tanto en hospitales urbanos como semiurbanos. Los programas gubernamentales para el desarrollo de cuidados intensivos, las iniciativas de tele-UCI y las soluciones de monitorización rentables son factores clave que impulsan el mercado en India.

Cuota de mercado de los sistemas de monitorización hemodinámica

La industria de los sistemas de monitorización hemodinámica está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Edwards Lifesciences Corporation (EE. UU.)

- GE HealthCare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Medtronic (Irlanda)

- Baxter (EE. UU.)

- CORPORACIÓN NIHON KOHDEN (Japón)

- Drägerwerk AG & Co. KGaA (Alemania)

- Getinge AB (Suecia)

- Mindray Medical International Limited (China)

- ICU Medical, Inc. (EE. UU.)

- CNSystems Medizintechnik GmbH (Austria)

- LiDCO Group Ltd. (Reino Unido)

- Deltex Medical Group PLC (Reino Unido)

- Osypka Medical GmbH (Alemania)

- Schwarzer Cardiotek GmbH (Alemania)

- Uscom Limited (Australia)

- Corporación Masimo (EE. UU.)

- CareTaker Medical LLC (EE. UU.)

- Tensys Medical Inc. (EE. UU.)

- NI Medical Ltd. (Israel)

¿Cuáles son las últimas novedades en el mercado global de sistemas de monitorización hemodinámica?

- En abril de 2025, BD (Becton, Dickinson and Company) lanzó la plataforma de monitorización hemodinámica de última generación HemoSphere Alta™, que integra algoritmos predictivos basados en inteligencia artificial, incluyendo un Índice de Autorregulación Cerebral (CAI) y un Índice de Predicción de Hipotensión, para mejorar el apoyo a la toma de decisiones clínicas en tiempo real para la inestabilidad de la presión arterial y la gestión del paciente.

- En abril de 2025, Medtronic amplió su cartera de productos para cuidados intensivos y monitorización mediante un acuerdo de distribución con Retia Medical para ofrecer el monitor de gasto cardíaco Argos™ en EE. UU., proporcionando a los médicos datos hemodinámicos avanzados de múltiples latidos para pacientes críticos y pacientes quirúrgicos de alto riesgo, con el objetivo de mejorar la atención personalizada y los resultados en la UCI.

- En octubre de 2023, Masimo recibió la marca CE del Reglamento Europeo de Dispositivos Médicos (EU MDR) para su módulo LiDCO® de placa integrada en cable (BIC) para monitorización hemodinámica, que permite evaluaciones hemodinámicas dinámicas latido a latido directamente desde los monitores de pacientes existentes sin necesidad de un monitor independiente, ampliando así la oferta de productos y la interoperabilidad en entornos clínicos europeos.

- En julio de 2023, Retia Medical obtuvo un acuerdo nacional de compra grupal con Premier, Inc. para su monitor de monitorización hemodinámica Argos, lo que permitió a los miembros de Premier acceder a precios y condiciones negociadas para la adopción del sistema Argos en hospitales para apoyar la detección de shock y la orientación de reanimación para pacientes de alto riesgo.

- En junio de 2023, Mindray Medical y Edwards Lifesciences colaboraron para lanzar en Europa una solución avanzada de monitorización hemodinámica que integra el sensor FloTrac™ de Edwards en los monitores de pacientes BeneVision N-Series de Mindray, lo que permite una evaluación hemodinámica integral para situaciones de cuidados intensivos en diversos entornos clínicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.