Global Hemophilia A Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.04 Billion

USD

22.47 Billion

2025

2033

USD

14.04 Billion

USD

22.47 Billion

2025

2033

| 2026 –2033 | |

| USD 14.04 Billion | |

| USD 22.47 Billion | |

| % | |

|

Tratamiento de la hemofilia global, por tipo (Severe, Moderate y Mild), producto (Recombinación de factores, factor de plasma concentrados, y productos de media vida extendidos), paciente (Pediátrico y adulto), diagnóstico (pruebas genéticas, prueba de fibrinogeno, factor VIII y factor IX test de detección, tiempo de protrombino (PT), y cuenta de sangre completa

Hemofilia A Treatment MarketSinopsis

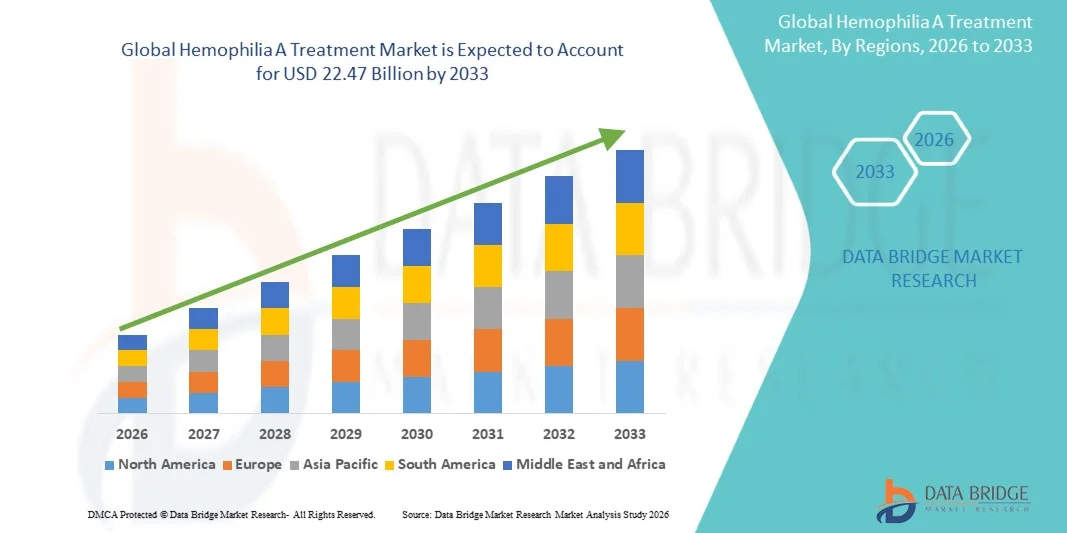

Según el análisis del Mercado del Puente de Datos, el Mercado de Tratamiento de la Hemofilia A fue valoradoUSD 14.04 billion in 2025y se prevé que alcanceUSD 22.47 billion by 2033, creciendo en unCAGR of 6.06% from 2026 to 2033. El mercado está experimentando un crecimiento constante impulsado por la creciente prevalencia de la hemofilia A, la adopción creciente de terapias de factor de coagulación recombinante, y los avances continuos en terapia génica y tratamientos de reemplazo no factorial.

La atención cada vez mayor en el diagnóstico temprano y la gestión integral de enfermedades, junto con un mejor acceso a servicios de atención médica especializados y marcos de reembolso de apoyo, es alentar a los proveedores y pacientes a adoptar opciones de tratamiento avanzadas. Los productos del factor VIII recombinante, terapias de media vida ampliadas y tratamientos anticuerpos monoclonales innovadores están reemplazando cada vez más terapias convencionales con plasma en muchas regiones, ofreciendo mayor eficacia, reducción de la carga del tratamiento y mejores resultados del paciente. Además, la investigación clínica en curso, la ampliación de los oleoductos de terapia génica y el aumento de las iniciativas de sensibilización de las organizaciones sanitarias están apoyando la expansión del mercado en todo el mundo.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de tratamiento de la hemofilia A con la mayor proporción de ingresos del 39,12% en 2025, apoyado por una fuerte infraestructura sanitaria, altas tasas de diagnóstico y la adopción generalizada de terapias recombinantes y no factoriales avanzadas.

- El segmento Severe dirigió el mercado con una cuota de 52.34% en 2025, impulsada por la alta frecuencia de episodios de sangrado espontáneos y la necesidad de tratamiento profiláctico continuo

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 8,1% de 2026 a 2033, alimentada por mejorar el acceso a la salud, aumentar la conciencia de los trastornos hemorrágicos y ampliar la disponibilidad de terapias innovadoras en China, India y Japón.

- Moderado es el tipo de crecimiento más rápido, proyectado para registrar un CAGR del 7,8%, reflejando el aumento de las tasas de diagnóstico y el mejor acceso a estrategias de tratamiento preventivo.

- El segmento Concentra Factor Recombinante dominó la categoría tipo de producto con una cuota de ingresos del 48.67% en 2025, liderada por su perfil de seguridad establecido y aceptación clínica generalizada.

- Los adultos representaron el 63,18% del mercado, preferido por la población paciente diagnosticada mayor que recibe tratamiento a largo plazo.

- El segmento de Pruebas Genéticas es la categoría de diagnóstico de mayor crecimiento, con un CAGR de 8,2%, impulsado por la creciente adopción de enfoques de medicina de precisión

Tamaño del mercado

- Valor mundial del mercado (2025): USD 14.04 millones

- Valor de mercado esperado (2033): USD 22.47 millones

- CAGR prefabricado (2026-2033): 6.06%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Informe de Alcance y Hemofilia Un Mercado de TratamientoSegmentation

|

Atributos |

Hemofilia Una clave de tratamientoMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Novo Nordisk A/S(Dinamarca) ·F. Hoffmann-La Roche Ltd(Suiza) ·Pfizer Inc(U.S.) ·Sanofi(Francia) ·Takeda Pharmaceutical Company Limited(Japón) · Bayer AG (Alemania) · CSL Behring LLC (Estados Unidos) · Octapharma AG (Suiza) · BioMarin Pharmaceutical Inc. (Estados Unidos) · Grifols, S.A. (España) · Sobi (Suecia) · Kedrion S.p.A. (Italia) · Chugai Pharmaceutical Co., Ltd. (Japón) · Genentech, Inc. (U.S.) · Spark Therapeutics, Inc. (U.S.) · uniQure N.V. (Países Bajos) · Sangamo Therapeutics, Inc. (U.S.) · GC Biopharma Corp. (Corea del Sur) · SK plasma Co., Ltd. (South Korea) · BIOMEDICAMENTOS LFB (Francia) |

|

Oportunidades de mercado |

· Ampliación de la comercialización de la terapia génica · Aumentar el diagnóstico y el acceso al tratamiento en mercados emergentes · Aumento de la adopción de profilaxis personalizada y de terapias de media vida prolongadas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Hemofilia A Treatment Market Trends

Tendencia: Aumento de la adopción de terapia genética y tratamientos de larga acción

Los proveedores de atención médica están adoptando terapias genéticas avanzadas y ampliando opciones de tratamiento de media vida para mejorar la gestión de enfermedades, reducir la frecuencia de infusión y mejorar la calidad de vida de los pacientes. La integración de enfoques de tratamiento personalizados permite una planificación de profilaxis más eficaz y una prevención de sangrado a largo plazo. Los centros de tratamiento de la hemofilia y las clínicas especializadas también utilizan terapias innovadoras para optimizar los resultados mediante vías de atención individualizadas, mientras que los avances biotecnológicos en curso están creando soluciones que abordan de cerca las necesidades de los pacientes no atendidos.

Por ejemplo, en abril de 2025, Pfizer y Sangamo Therapeutics continuaron promoviendo programas de terapia genética de investigación para la hemofilia A, destacando el enfoque de la industria en la innovación del tratamiento a largo plazo.

Hemofilia Un Mercado de Tratamiento Dinámica

Conductor del mercado clave: creciente adopción de enfoques de tratamiento profilácticos e innovadores

La creciente adopción de terapias profilácticas y modalidades innovadoras de tratamiento ha creado una demanda sustancial de hemofilia avanzada Productos que pueden prevenir episodios hemorrágicos, mejorar los resultados del paciente y reducir las complicaciones a largo plazo. Los fabricantes farmacéuticos, centros de tratamiento y sistemas de salud están incorporando terapias novedosas como componente básico de estrategias de gestión de enfermedades, reduciendo las tasas de hospitalización, mejorando la adherencia y mejorando la calidad general de la atención.

Por ejemplo, Hemlibra ha visto ampliar la adopción globalmente como un tratamiento profiláctico para la hemofilia A, apoyando el mejor control de sangre y la comodidad de los pacientes.

Restricción clave / desafío: Altos costos de tratamiento de terapias de hemofilia avanzada

Una restricción significativa en el mercado de tratamiento de la hemofilia A es el alto costo asociado con opciones terapéuticas avanzadas. Los regímenes de tratamiento modernos incluyen factores de coagulación recombinantes, terapias de reemplazo no factorial y terapias genéticas emergentes, que requieren gastos sustanciales para la adquisición, administración y monitoreo a largo plazo. La carga económica general se extiende a la atención de seguimiento, los servicios clínicos especializados y las complejidades de los reembolsos, lo que dificulta el acceso de los pacientes de las regiones de bajos ingresos y los sistemas de atención de la salud con recursos.

Por ejemplo, varios candidatos recientemente introducidos en la terapia génica se han asociado con expectativas de precios premium, lo que refleja el desafío más amplio de asequibilidad que enfrentan los proveedores de atención médica y los beneficiarios de todo el mundo.

Oportunidad del Mercado Clave: Ampliación de la Terapia Genética y Plataformas Personalizadas de Medicina

La expansión de la terapia génica y los enfoques de la medicina personalizada presenta una importante oportunidad de mercado. Las plataformas terapéuticas avanzadas pueden proporcionar beneficios clínicos duraderos, apoyar estrategias de tratamiento individualizadas y reducir la dependencia de la administración de terapia de reemplazo frecuente. El desarrollo de vectores de próxima generación y modelos de tratamiento de precisión está mejorando aún más la accesibilidad a la atención innovadora, abriendo oportunidades de crecimiento en mercados emergentes de salud en Asia-Pacífico, América Latina y el Oriente Medio.

Por ejemplo, Roctavian ha demostrado el potencial comercial de la terapia génica para la hemofilia A, fomentando nuevas inversiones en el desarrollo del tratamiento personalizado.

Hemophilia A Treatment Market Scope

La Hemofilia Un mercado de tratamiento se segmenta por tipo, producto, paciente, diagnóstico, tratamiento, terapia, clase de fármacos, vía de administración, forma de dosis, usuarios finales y canal de distribución.

- Por tipo

Sobre la base del tipo, el Mercado de Tratamiento de la Hemofilia A se segmenta en severo, moderado y leve. El segmento Severe dominaba el mercado con una cuota estimada del 52,34% en 2025, debido a la alta frecuencia de episodios de sangrado espontáneos y la necesidad de tratamiento profiláctico continuo. Pacientes con hemofilia severa A típicamente requieren una gestión permanente con terapias de reemplazo de factor o no factorial. El segmento representa una parte sustancial del gasto sanitario debido a los requisitos intensivos de tratamiento. El aumento de la adopción de productos de la mitad de vida ampliados y biológicos innovadores contribuye aún más al crecimiento del mercado. Los programas de diagnóstico precoz también están mejorando la absorción de tratamiento entre pacientes severos. La carga clínica significativa asociada a enfermedades graves sigue fortaleciendo su dominio del mercado.

Se prevé que el segmento Moderado registrará el crecimiento más rápido en un CAGR del 7,8% entre 2026 y 2033, impulsado por el aumento de las tasas de diagnóstico y el mejor acceso a las estrategias de tratamiento preventivo. La creciente conciencia entre los profesionales de la salud está apoyando la intervención anterior y el monitoreo de enfermedades. Los pacientes reciben terapia profiláctica cada vez más para prevenir daños y complicaciones articulares a largo plazo. Ampliar la disponibilidad de terapéuticas avanzadas está mejorando los resultados del tratamiento. Las políticas de reembolso favorables en el desarrollo de los sistemas sanitarios son más alentadoras en la adopción. Se espera que las mejoras continuas en los enfoques de gestión de pacientes aceleren el crecimiento del segmento.

- Por producto

Sobre la base del producto, el Mercado de Tratamiento de la Hemofilia A se segmenta en concentrados de factor recombinante, concentrados de factor derivado de plasma y productos de semivida extendidos. El segmento Concentra Factor Recombinante dirigió el mercado con una cuota estimada de 48,67% en 2025 debido a su perfil de seguridad establecido y aceptación clínica generalizada. Estos productos minimizan el riesgo de transmisión patógena transmitida por la sangre y se recomiendan ampliamente en las directrices de tratamiento. La fuerte preferencia médica y la amplia disponibilidad de productos apoyan su dominio. Los avances continuos en tecnologías recombinantes están mejorando la eficacia y la comodidad de los pacientes. Los proveedores de atención médica favorecen cada vez más terapias recombinantes tanto para el tratamiento profiláctico como a pedido. Su papel de larga data en la gestión de la hemofilia sigue impulsando el liderazgo del mercado.

Se espera que el segmento Extendido de Productos de Medio Vida sea testigo del crecimiento más rápido en un CAGR de 8,5% de 2026 a 2033, impulsado por su capacidad para reducir la frecuencia de infusión y mejorar la adherencia al tratamiento. Estos productos proporcionan tiempo de circulación prolongado, lo que permite una mejor protección de sangrado. Los pacientes se benefician de una reducción de la carga del tratamiento y de una mejor calidad de vida. La creciente adopción entre las poblaciones pediátricas y adultas está apoyando la expansión del mercado. Las innovaciones de productos actuales y las pruebas clínicas están fortaleciendo la confianza de los médicos. El aumento de la demanda de terapias convenientes a largo plazo está acelerando el crecimiento del segmento.

- Por paciente

Sobre la base del paciente, el Mercado de Tratamiento de la Hemofilia A se segmenta en pediatría y adulto. El segmento de adultos dominó el mercado con una proporción estimada del 63,18% en 2025 debido a la mayor población diagnosticada que recibe tratamiento a largo plazo. Los pacientes adultos a menudo requieren profilaxis continua y manejo de complicaciones relacionadas con enfermedades. El aumento de la esperanza de vida entre los pacientes de hemofilia ha ampliado la población de tratamiento. La creciente utilización de los biologicos avanzados y las terapias genéticas está apoyando aún más la demanda del mercado. El monitoreo regular y la atención especializada contribuyen significativamente al gasto sanitario. La necesidad de la gestión de enfermedades durante toda la vida sostiene la posición principal del segmento.

Se prevé que el segmento pediátrico registrará el crecimiento más rápido en una CAGR del 7,6% de 2026 a 2033 debido a la creciente insistencia en la intervención temprana y la atención preventiva. Los proveedores de atención médica están iniciando cada vez más la terapia profiláctica a edades más jóvenes para prevenir los daños conjuntos. Los avances en la seguridad del tratamiento son alentadores una adopción más amplia entre los niños. Los programas mejorados de detección de recién nacidos y pruebas genéticas están apoyando el diagnóstico anterior. El aumento de la conciencia entre los padres y los cuidadores contribuye al tratamiento. Se espera que la atención prestada a los resultados de la salud a largo plazo conduzca al crecimiento sustancial de los segmentos.

- Diagnóstico

Sobre la base del diagnóstico, el Mercado de Tratamiento de la Hemofilia A se segmenta en pruebas genéticas, pruebas de fibrinogen, pruebas factor VIII y factor IX, tiempo protrombino (PT), y recuento sanguíneo completo (CBC). El segmento de Pruebas Factor VIII y Factor IX dominaba el mercado con una cuota estimada del 44,89% en 2025, ya que estas pruebas siguen siendo el estándar principal para confirmar la severidad y el diagnóstico de la hemofilia. Proporcionan una evaluación precisa de los niveles de actividad de los factores de coagulación. Los médicos dependen ampliamente de estos exámenes para la planificación del tratamiento y el monitoreo de enfermedades. Su disponibilidad generalizada es compatible con el uso clínico rutinario. Las crecientes iniciativas de detección están aumentando los volúmenes de pruebas a nivel mundial. Su papel central en el diagnóstico sigue manteniendo el dominio del segmento.

Se proyecta que el segmento de Pruebas Genéticas crezca a la velocidad más rápida de un CAGR de 8,2% de 2026 a 2033, impulsado por la adopción creciente de enfoques de medicina de precisión. Las pruebas genéticas permiten identificar mutaciones que causan enfermedades y apoyan programas de detección familiar. Aumentar la conciencia respecto a los trastornos hemorrágicos heredados está acelerando la utilización. Los avances tecnológicos están mejorando la exactitud de las pruebas y la accesibilidad. Los proveedores de atención médica utilizan cada vez más información genética para la planificación personalizada del tratamiento. Ampliar la investigación en terapia génica está apoyando aún más el crecimiento del segmento.

- Por tratamiento

Sobre la base del tratamiento, el Mercado de Tratamiento de la Hemofilia A se segmenta en profilaxis y bajo demanda. El segmento Prophylaxis mantuvo la mayor cuota de mercado en 68,42% en 2025 debido a su eficacia en la prevención de episodios hemorrágicos y la reducción de complicaciones a largo plazo. Las directrices clínicas recomiendan cada vez más el tratamiento preventivo para mejorar los resultados de los pacientes. La profilaxis reduce significativamente las tasas de hospitalización y los riesgos de daño articular. Aumentar la adopción de terapias prolongadas de media vida y no factorial es mejorar la conveniencia del tratamiento. La mejora del apoyo a los reembolsos es alentadora. El cambio hacia la atención preventiva sigue fortaleciendo el liderazgo de los segmentos.

Se espera que el segmento On Demand sea testigo del crecimiento más rápido en una CAGR de 6,9% de 2026 a 2033 debido a la continua utilización en el desarrollo de sistemas de salud y casos de enfermedad leve. Estas terapias siguen siendo esenciales para manejar episodios agudos de sangrado. El acceso mejorado a los productos de tratamiento está apoyando el crecimiento de la demanda. Las consideraciones de costos suelen hacer del tratamiento a pedido una opción práctica en entornos limitados por recursos. Los proveedores de atención de salud siguen utilizando este enfoque para la gestión individualizada del paciente. Se espera que la ampliación del acceso a la atención médica apoye la expansión del segmento.

- Por Terapia

Sobre la base de la terapia, el mercado de tratamiento de la hemofilia A se segmenta en la terapia de sustitución de factores y la terapia de reemplazo no factorial. El segmento de Terapia de Reemplazo de Factor dominaba el mercado con una cuota del 71,26% en 2025 debido a su papel establecido desde hace mucho tiempo como enfoque de tratamiento estándar. Estas terapias reemplazan eficazmente factores deficientes de coagulación y proporcionan un control confiable de hemorragia. La experiencia clínica extensa apoya la confianza del médico en su uso. La fuerte disponibilidad de productos en los principales mercados refuerza aún más la adopción. Los avances continuos en formulaciones recombinantes están mejorando la eficacia. Su papel fundamental en la gestión de las enfermedades mantiene el dominio del mercado.

Se prevé que el segmento de Terapia de Reemplazo no Factor registrará el crecimiento más rápido en una CAGR de 8,8% de 2026 a 2033, impulsado por el aumento de la demanda de alternativas de tratamiento convenientes y eficaces. Estas terapias ofrecen horarios de administración menos frecuentes y un mejor cumplimiento del paciente. La creciente evidencia clínica apoya su eficacia a largo plazo en la prevención de la hemorragia. La adopción se está expandiendo entre las poblaciones pediátricas y adultas. Los proveedores de atención médica recomiendan cada vez más estas terapias para pacientes adecuados. Se espera que la innovación continua acelere el crecimiento del segmento.

- Por clase de drogas

Sobre la base de la clase de drogas, el mercado de tratamiento de la hemofilia A se segmenta en factores de vasopresina y coagulación. El segmento de Factores de Coagulación representó la mayor cuota de mercado con 83,57% en 2025 debido a su papel fundamental en la sustitución de proteínas deficientes de coagulación. Estos productos son ampliamente utilizados en entornos de tratamiento profilácticos y a pedido. La eficacia clínica sólida apoya su amplia adopción. Las mejoras actuales de los productos siguen mejorando los resultados del tratamiento. Los proveedores de atención médica dependen de factores de coagulación como opción terapéutica primaria. Su papel esencial en la gestión de la hemofilia sostiene el dominio del segmento.

Se espera que el segmento Vasopressin crezca a un ritmo más rápido a un CAGR de 6,5% de 2026 a 2033 debido a su utilidad en algunos casos de hemofilia A leve. La terapia puede aumentar temporalmente los niveles del factor VIII endógeno y reducir los riesgos de hemorragia. Aumentar la conciencia sobre los enfoques de tratamiento alternativo es apoyar la utilización. El mejor acceso a la atención especializada está aumentando la adecuada selección de pacientes. Los proveedores de atención médica siguen evaluando la vasopresina como parte de los planes de tratamiento individualizados. Se espera que la mayor conciencia clínica apoye el crecimiento.

- Por Ruta de Administración

Sobre la base de la vía de administración, el Mercado de Tratamiento de la Hemofilia A se segmenta en el parenteral, el spray nasal y otros. El segmento Parenteral dominó el mercado con una cuota de 78,91% en 2025 debido a la administración generalizada de productos de sustitución de factores y biológicos a través de rutas intravenosas o subcutáneas. Estos métodos proporcionan una acción terapéutica rápida y una eficacia fiable. Las terapias de hemofilia más aprobadas se entregan parenteralmente. La fuerte aceptación clínica apoya la utilización continua. Los proveedores de atención médica prefieren estas rutas para un control preciso de dosis y tratamiento. Su amplio uso en entornos de tratamiento sostiene el liderazgo del mercado.

Se proyecta que el segmento Nasal Spray es testigo del crecimiento más rápido en una CAGR del 7,1% entre 2026 y 2033, impulsado por la creciente demanda de opciones de tratamiento convenientes y no invasivas. La administración de Nasal mejora la comodidad del paciente y la facilidad de uso. Es particularmente beneficioso en determinadas poblaciones de pacientes que requieren acceso rápido al tratamiento. El creciente interés en la autoadministración es apoyar la adopción. Los avances tecnológicos están mejorando la eficacia de la formulación. El aumento de la atención centrada en el paciente está acelerando el crecimiento del segmento.

- Por Formulario de Dosificación

Sobre la base de la forma de dosificación, el Mercado de Tratamiento de la Hemofilia A se segmenta en inyección, soluciones y otros. El segmento Injection mantuvo la mayor cuota de mercado con 74.65% en 2025 debido al dominio de los productos de factor de coagulación inyectable y terapias biológicas. Las inyecciones proporcionan una entrega efectiva y una respuesta terapéutica rápida. La mayoría de los tratamientos disponibles comercialmente están diseñados en formulaciones inyectables. Los profesionales de la salud tienen una amplia experiencia administrando estos productos. Las sólidas aprobaciones reglamentarias apoyan la amplia disponibilidad del mercado. Su papel establecido en el tratamiento sigue impulsando el dominio del segmento.

Se espera que el segmento Soluciones registre el crecimiento más rápido en una CAGR del 7,3% entre 2026 y 2033 debido al aumento del desarrollo de formulaciones fáciles de usar. Estas formas de dosis mejoran la comodidad de preparación y la eficiencia de administración. El aumento de la adopción en los centros de atención a domicilio está respaldando la demanda. Los fabricantes se centran en mejorar la estabilidad y la usabilidad de los productos. La mayor preferencia de los pacientes por procesos de tratamiento simplificados contribuye al crecimiento. Se espera que la innovación continua fortalezca la expansión del mercado.

- Por End-Users

Sobre la base de los usuarios finales, el Mercado de Tratamiento de la Hemofilia A se segmenta en hospitales, clínicas especializadas, atención a domicilio y otros. El segmento de Hospitales dominaba el mercado con un 49,83% de participación en 2025 debido a su capacidad para proporcionar diagnóstico, tratamiento y servicios de atención de emergencia integral. Los hospitales sirven como centros primarios para gestionar episodios hemorrágicos severos y casos complejos. La disponibilidad de equipos multidisciplinarios de atención de salud apoya los resultados de los pacientes. El acceso a terapias avanzadas fortalece aún más la utilización. Los altos volúmenes de pacientes contribuyen significativamente a la generación de ingresos. Su papel central en la prestación de tratamiento sustenta el liderazgo de segmentos.

Se prevé que el segmento Homecare será testigo del crecimiento más rápido en un CAGR de 8,0% de 2026 a 2033, impulsado por la adopción creciente de autoadministración y terapia profiláctica a largo plazo. Homecare mejora la comodidad al tiempo que reduce las visitas al hospital y los costos asociados. Los avances en las formulaciones de tratamiento permiten una administración más segura fuera de los entornos clínicos. Los pacientes prefieren cada vez más la gestión basada en el hogar para mejorar la calidad de vida. Las políticas de asistencia sanitaria de apoyo están fomentando esta transición. El creciente énfasis en la atención centrada en el paciente es acelerar el crecimiento del segmento.

- Por canal de distribución

Sobre la base del canal de distribución, el Mercado de Tratamiento de la Hemofilia A se segmenta en farmacia hospitalaria, farmacia minorista, farmacia en línea y otros. El segmento de Farmacia Hospitalaria lideró el mercado con una participación del 56,43% en 2025 debido al alto volumen de distribución de terapias de hemofilia especializadas a través de redes hospitalarias. Estas farmacias garantizan el almacenamiento, manejo y monitoreo adecuado de productos biológicos de alto valor. Una fuerte coordinación con los proveedores de atención médica apoya la continuidad del tratamiento. Los pacientes suelen obtener terapias directamente a través de programas hospitalarios. El acceso a los conocimientos especializados farmacéuticos aumenta aún más la utilización. Su papel crítico en la gestión de la terapia mantiene el dominio del mercado.

Se espera que el segmento de Farmacia Online registre el crecimiento más rápido en una CAGR de 8,4% de 2026 a 2033 debido al aumento de la adopción digital de salud y la ampliación del acceso a medicamentos especiales. Las plataformas en línea ofrecen comodidad, entrega en casa y mejora la accesibilidad al tratamiento. Los pacientes se benefician de procesos de orden simplificados y de mayor disponibilidad de medicamentos. El crecimiento en los servicios de telesalud está apoyando la utilización de la farmacia en línea. Ampliar la penetración de Internet es una adopción alentadora en los mercados emergentes. Se espera que el cambio hacia los canales de salud digital impulse un crecimiento sustancial

Hemofilia A Treatment Market Regional Analysis

América del Norte dominaba el mercado de tratamiento de la hemofilia A con la mayor proporción de ingresos del 39,12% en 2025, apoyado por una fuerte infraestructura sanitaria, altas tasas de diagnóstico y la adopción generalizada de terapias recombinantes y no factoriales avanzadas. La región también se beneficia de marcos de reembolso favorables, la adopción generalizada de terapias de factor recombinante, tratamientos de sustitución no factorial y la disponibilidad cada vez mayor de productos innovadores de terapia genética. Aumentar la conciencia de los trastornos hemorrágicos, programas fuertes de apoyo al paciente y actividades extensas de investigación clínica continúan impulsando la expansión del mercado. El creciente enfoque en los enfoques de medicina personalizada y la gestión de enfermedades a largo plazo sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Hemofilia A Treatment Market Insight

La hemofilia estadounidense Un mercado de tratamiento es testigo de un fuerte crecimiento debido a la creciente adopción de terapias profilácticas avanzadas, el aumento de la conciencia de los trastornos hemorrágicos y la ampliación del acceso a opciones innovadoras de tratamiento. La infraestructura sanitaria bien establecida del país, junto con la creciente utilización de productos de factor recombinante, terapias de reemplazo no factorial y soluciones de terapia génica, impulsa la demanda en hospitales y centros de tratamiento de especialidades. Además, el mayor énfasis en el diagnóstico precoz y la gestión de enfermedades a largo plazo está acelerando la adopción de tratamiento entre las poblaciones de pacientes pediátricos y adultos.

Europa Hemofilia Un mercado de tratamiento

La hemofilia europea Un mercado de tratamiento sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por sistemas sanitarios sólidos, políticas de reembolso favorables y alta demanda de soluciones de tratamiento avanzadas. El uso generalizado de terapias de factor recombinante, productos de semivida ampliados y tratamientos de sustitución no factorial está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en investigación de enfermedades raras, junto con marcos regulatorios de apoyo y redes de tratamiento especializados, siguen mejorando la adopción de terapias de hemofilia A en toda Europa.

U.K. Hemofilia A Treatment Market Insight

La hemofilia estadounidense Un mercado de tratamiento está experimentando un crecimiento constante, apoyado por la creciente adopción de terapias innovadoras, la ampliación del acceso a la atención especializada y el creciente interés en las estrategias de tratamiento preventivo. La creciente inversión en programas de gestión de la hemofilia y la creciente demanda de soluciones eficaces de tratamiento a largo plazo contribuyen al crecimiento del mercado. Además, los avances en la investigación de terapia génica, enfoques de medicina personalizada y tecnologías de monitoreo de pacientes están mejorando los resultados del tratamiento, posicionando al Reino Unido como un centro de innovación clave en la industria del tratamiento de la hemofilia A.

Alemania Hemofilia A Treatment Market Insight

La hemofilia alemana Un mercado de tratamiento se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, las sólidas capacidades de investigación y la adopción creciente de soluciones terapéuticas de próxima generación. Los proveedores de atención médica, las clínicas especializadas y los centros de tratamiento utilizan cada vez más terapias innovadoras para la gestión de enfermedades, la prevención de sangrado y la atención de pacientes a largo plazo. Los avances continuos en tecnologías recombinantes, tratamientos no-factores y desarrollo de terapia génica, junto con un fuerte apoyo gubernamental para la gestión de enfermedades raras, están impulsando el crecimiento del mercado en Alemania.

Hemofilia Asia-Pacífico Un mercado de tratamiento

La hemofilia Asia-Pacífico Se espera que un mercado de tratamiento experimente un rápido crecimiento, impulsado por el aumento del gasto sanitario, la mejora de las tasas de diagnóstico y el aumento de las inversiones en infraestructuras de tratamiento de enfermedades raras en países como China, India y Japón. Aumentar la conciencia sobre los trastornos hemorrágicos, aumentar la adopción de opciones terapéuticas avanzadas y aumentar la demanda de soluciones de tratamiento accesibles y eficaces están apoyando la expansión del mercado regional. Además, la creciente presencia de centros de tratamiento especializados y programas de apoyo a pacientes en expansión están acelerando la adopción de terapia en toda la región.

Japón Hemofilia Un mercado de tratamiento

La hemofilia japonesa Un mercado de tratamiento es testigo de un crecimiento constante debido al aumento de las inversiones en tecnologías avanzadas de tratamiento, investigación de enfermedades raras e iniciativas de cuidado de pacientes. Las empresas farmacéuticas, las instituciones sanitarias y las organizaciones de investigación están adoptando cada vez más terapias innovadoras para la prevención sangrienta, la gestión de enfermedades y la mejora de resultados a largo plazo. Además, el aumento de la disponibilidad de productos recombinantes y el enfoque del país en la prestación de atención de salud de alta calidad contribuyen aún más al crecimiento del mercado.

China Hemofilia Un mercado de tratamiento

La hemofilia china Un mercado de tratamiento está creciendo rápidamente, impulsado por el aumento de la conciencia sanitaria, la ampliación de la infraestructura médica y el aumento de la atención gubernamental en el diagnóstico y tratamiento de enfermedades raras. Aumentar la adopción de terapias recombinantes, tratamientos de reemplazo no factorial y plataformas emergentes de terapia génica en hospitales y centros especializados está impulsando significativamente la demanda del mercado. Además, el aumento de las inversiones en investigación biotecnológica, el aumento de la conciencia sobre la gestión temprana de las enfermedades y la rápida modernización de la salud están posicionando a China como uno de los mercados de mayor crecimiento para la hemofilia Un tratamiento a nivel mundial.

Hemofilia A Treatment Market Share

La Hemofilia Una industria del tratamiento está dirigida principalmente por empresas bien establecidas, incluyendo:

- Novo Nordisk A/S (Dinamarca)

- Hoffmann-La Roche Ltd (Suiza)

- Pfizer Inc. (U.S.)

- Sanofi (Francia)

- Takeda Pharmaceutical Company Limited (Japón)

- Bayer AG (Alemania)

- CSL Behring LLC (Estados Unidos)

- Octapharma AG (Suiza)

- BioMarin Pharmaceutical Inc. (U.S.)

- Grifols, S.A. (España)

- Sobi (Suecia)

- Kedrion S.p.A. (Italia)

- Chugai Pharmaceutical Co., Ltd. (Japón)

- Genentech, Inc. (U.S.)

- Spark Therapeutics, Inc.

- uniQure N.V. (Países Bajos)

- Sangamo Therapeutics, Inc. (U.S.)

- GC Biopharma Corp. ( Corea del Sur)

- SK plasma Co., Ltd. (South Korea)

- LFB BIOMEDICAMENTS (Francia)

Últimos desarrollos en Hemofilia Un mercado de tratamiento

- En junio de 2025, BioMarin Pharmaceutical anunció la presentación de datos quinquenales de estudio GENEr8-1 para ROCTAVIAN (valoctocogene roxaparvovec) en el Congreso ISTH 2025. Los resultados demostraron la expresión del factor VIII sostenido, el control de hemorragia a largo plazo y la continua reducción de los requisitos de tratamiento profiláctico entre pacientes con hemofilia A severa. Los hallazgos reforzaron la durabilidad y el perfil de seguridad del tratamiento de terapia génica una vez. Este desarrollo subraya la creciente importancia de la terapia génica como un enfoque transformador en la hemofilia A management

- En marzo de 2025, Sanofi anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó Qfitlia (fitusiran) para la profilaxis rutinaria en pacientes mayores de 12 años con hemofilia A o B, con o sin inhibidores. Qfitlia es la primera terapia antitrombina que se aprueba para la hemofilia y está diseñada para proporcionar protección sangrienta con tan sólo seis inyecciones al año. La aprobación fue apoyada por resultados positivos de ensayo clínico de fase III ATLAS que demuestran reducciones significativas en las tasas de hemorragia anualizadas. Este desarrollo destaca el enfoque de la industria en terapias innovadoras que reducen la carga del tratamiento y mejoran los resultados de los pacientes

- En octubre de 2024, Pfizer anunció que la FDA estadounidense aprobó HYMPAVZI (marstacimab-hncq) para la profilaxis rutinaria en adultos y adolescentes con hemofilia A sin inhibidores del factor VIII y hemofilia B sin inhibidores del factor IX. HYMPAVZI se convirtió en la primera terapia anti-TFPI semanal aprobada para estas poblaciones de pacientes, ofreciendo una opción de tratamiento subcutáneo conveniente. La aprobación amplía la gama de terapias no factoriales disponibles para pacientes de hemofilia. Este hito refleja la innovación continua encaminada a mejorar la adhesión al tratamiento y la calidad de vida

- En julio de 2024, Pfizer anunció resultados positivos de estudio de Fase III AFFINE para giroctocogene fitelparvovec, su terapia genética de investigación para hemofilia A moderadamente severa a severa. El estudio demostró superioridad sobre la profilaxis del factor de rutina VIII reduciendo significativamente las tasas de hemorragia anuales y manteniendo la actividad del factor VIII duradero tras una sola infusión. Los resultados fortalecieron el potencial de la terapia como solución de tratamiento a largo plazo. Este desarrollo destaca el progreso acelerado de la innovación en terapia génica dentro de la hemofilia Un paisaje de tratamiento

- En junio de 2023, BioMarin Pharmaceutical anunció que la FDA estadounidense aprobó ROCTAVIAN (valoctocogene roxaparvovec-rvox), el primer gen de terapia para adultos con hemofilia grave A. El tratamiento único está diseñado para permitir la producción del factor endógeno VIII y reducir la dependencia de las infusiones profilácticas regulares. La aprobación marcó un avance importante en el tratamiento de los trastornos hemorrágicos hereditarios e introdujo un nuevo paradigma terapéutico para los pacientes de hemofilia A. Este lanzamiento subraya el compromiso de la industria de ofrecer opciones de tratamiento duraderas y potencialmente transformadoras

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.