Global Hepatitis C Diagnosis And Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

59.43 Billion

USD

143.50 Billion

2025

2033

USD

59.43 Billion

USD

143.50 Billion

2025

2033

| 2026 –2033 | |

| USD 59.43 Billion | |

| USD 143.50 Billion | |

| % | |

|

Segmentación del mercado global de diagnóstico y tratamiento de la hepatitis C por tipo (hepatitis C aguda, hepatitis C crónica y otras), diagnóstico (pruebas de función hepática, biopsia hepática, análisis de sangre y otros), tratamiento (antivirales, inmunomoduladores, trasplante de hígado y otros), vía de administración (oral, parenteral y otras), usuario final (hospitales y clínicas, centros de diagnóstico y otros): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de diagnóstico y tratamiento de la hepatitis C

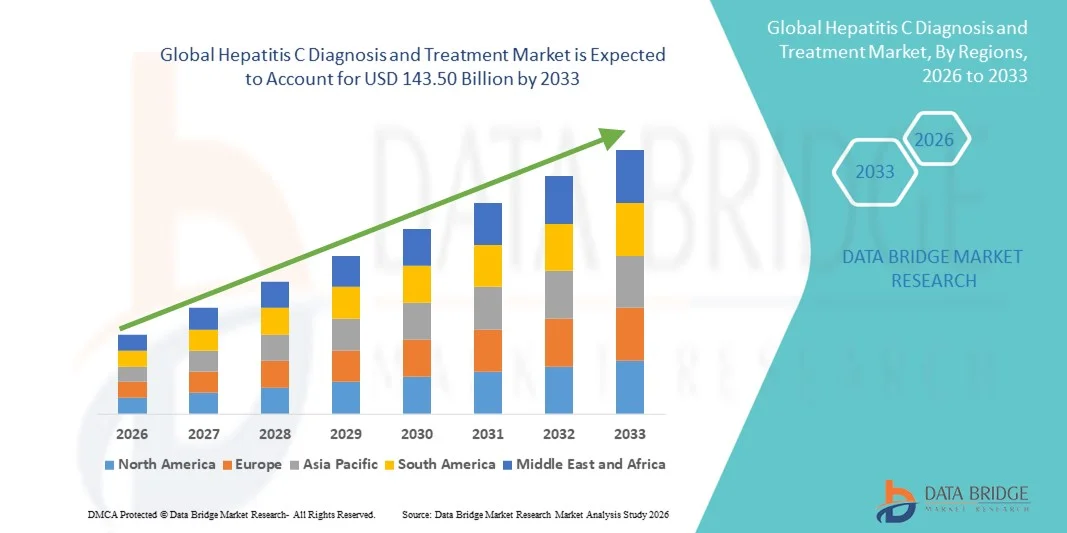

- El tamaño del mercado mundial de diagnóstico y tratamiento de la hepatitis C se valoró en USD 59,43 mil millones en 2025 y se espera que alcance los USD 143,50 mil millones para 2033 , con una CAGR del 11,65% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de infecciones por hepatitis C y los continuos avances tecnológicos en herramientas de diagnóstico, incluidos ensayos moleculares de alta sensibilidad y pruebas en el punto de atención, que están mejorando las tasas de detección temprana en hospitales, laboratorios de diagnóstico y programas de detección de salud pública.

- Además, la creciente concienciación, las iniciativas de detección impulsadas por los gobiernos y la adopción generalizada de terapias antivirales de acción directa (AAD) altamente eficaces están mejorando significativamente los resultados del tratamiento y las tasas de curación. Estos factores convergentes están acelerando la adopción de soluciones de diagnóstico y tratamiento para la hepatitis C, impulsando así sustancialmente el crecimiento general del mercado.

Análisis del mercado de diagnóstico y tratamiento de la hepatitis C

- Las soluciones de diagnóstico y tratamiento de la hepatitis C, que abarcan ensayos de diagnóstico avanzados y terapias antivirales altamente efectivas, se están volviendo componentes cada vez más críticos de los sistemas de atención médica modernos debido a su papel en la detección temprana de la enfermedad, la prevención de complicaciones hepáticas y el logro de una respuesta virológica sostenida (RVS) en pacientes infectados en entornos hospitalarios y clínicos.

- La creciente demanda de diagnóstico y tratamiento de la hepatitis C se ve impulsada principalmente por la creciente carga mundial de infección por hepatitis C, la expansión de los programas de detección, la creciente concienciación y la adopción generalizada de antivirales de acción directa (AAD) que ofrecen altas tasas de curación con duraciones de tratamiento más cortas y menos efectos secundarios.

- América del Norte dominó el mercado de diagnóstico y tratamiento de la hepatitis C con la mayor participación en los ingresos de aproximadamente el 38,4 % en 2025, respaldada por una sólida infraestructura de atención médica, altas tasas de detección y diagnóstico, políticas de reembolso favorables y la adopción temprana de nuevas terapias antivirales, con EE. UU. representando la mayoría de los ingresos regionales debido a las grandes poblaciones de pacientes tratados y la innovación continua de productos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de diagnóstico y tratamiento de la hepatitis C durante el período de pronóstico, registrando una CAGR sólida de alrededor del 9,3%, impulsada por grandes poblaciones de pacientes no diagnosticados, el aumento de los programas de eliminación liderados por el gobierno, la mejora del acceso a diagnósticos y antivirales, y el aumento del gasto en atención médica en países como China e India.

- El segmento de la hepatitis C crónica dominó el mercado con una participación en los ingresos de aproximadamente el 71,4 % en 2025, impulsado por la alta prevalencia mundial de infecciones prolongadas por VHC y el diagnóstico tardío en muchos pacientes.

Alcance del informe y segmentación del mercado de diagnóstico y tratamiento de la hepatitis C

|

Atributos |

Diagnóstico y tratamiento de la hepatitis C: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• AbbVie (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del diagnóstico y tratamiento de la hepatitis C

Cambio hacia la detección temprana y antivirales de acción directa (AAD) altamente efectivos

- Una tendencia importante y en aceleración en el mercado mundial de diagnóstico y tratamiento de la hepatitis C es el enfoque creciente en la detección temprana, el diagnóstico rápido y la adopción generalizada de terapias antivirales de acción directa (AAD), que han mejorado significativamente las tasas de curación y reducido las duraciones del tratamiento.

- Por ejemplo, muchos países han ampliado los programas rutinarios de detección del VHC para poblaciones de alto riesgo, como las personas que se inyectan drogas y los pacientes sometidos a diálisis, para permitir una detección más temprana y el inicio oportuno del tratamiento.

- Los avances en las tecnologías de diagnóstico molecular, incluidas las pruebas de carga viral basadas en PCR de alta sensibilidad y los diagnósticos en el punto de atención, están permitiendo una confirmación más rápida y precisa de la infección por hepatitis C en diversos entornos de atención médica.

- En cuanto al tratamiento, los AAD pangenotípicos de próxima generación están simplificando la toma de decisiones clínicas al reducir la necesidad de regímenes específicos para cada genotipo, mejorando así la accesibilidad y la adherencia al tratamiento.

- Esta tendencia se alinea con los objetivos de salud pública mundial, incluido el objetivo de la Organización Mundial de la Salud de eliminar la hepatitis C como amenaza para la salud pública, lo que impulsa una demanda sostenida tanto de soluciones de diagnóstico como de terapias curativas en todo el mundo.

Dinámica del mercado del diagnóstico y tratamiento de la hepatitis C

Conductor

Aumento de la carga mundial de la hepatitis C e iniciativas gubernamentales para su eliminación

- La creciente prevalencia de la infección por hepatitis C, especialmente en regiones en desarrollo y desatendidas, es un factor clave del crecimiento del mercado de diagnóstico y tratamiento de la hepatitis C. Millones de personas permanecen sin diagnosticar en todo el mundo, lo que genera una gran necesidad de ampliar el acceso a las pruebas y el tratamiento.

- Por ejemplo, varias agencias nacionales de salud han lanzado programas de eliminación de la hepatitis a gran escala, aumentando la financiación para campañas de detección y tratamientos antivirales subsidiados para reducir la transmisión de enfermedades y las complicaciones a largo plazo.

- La creciente conciencia de las graves consecuencias de la hepatitis C no tratada, incluida la cirrosis hepática y el carcinoma hepatocelular, está impulsando a los proveedores de atención médica a priorizar el diagnóstico temprano y el tratamiento oportuno.

- Las mejoras en la infraestructura de atención médica, la creciente disponibilidad de AAD genéricos asequibles y la integración de las pruebas de hepatitis en los controles médicos de rutina están acelerando aún más el crecimiento del mercado.

- En conjunto, estos factores están expandiendo significativamente la población de pacientes tratados, impulsando una demanda sostenida de kits de diagnóstico, servicios de laboratorio y terapias antivirales en los mercados globales.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado en entornos de bajos recursos

- A pesar de los avances terapéuticos, los altos costos del tratamiento y el acceso desigual a los diagnósticos y terapias antivirales continúan planteando desafíos importantes para el mercado mundial de diagnóstico y tratamiento de la hepatitis C.

- Por ejemplo, en varios países de ingresos bajos y medios, los presupuestos de atención médica limitados y los marcos de reembolso inadecuados restringen el acceso de los pacientes a pruebas de diagnóstico avanzadas y medicamentos antivirales de marca.

- La infraestructura de laboratorio insuficiente, la escasez de profesionales sanitarios capacitados y la falta de concienciación en las regiones rurales y remotas contribuyen aún más al diagnóstico tardío y al tratamiento insuficiente.

- Además, el estigma social y la progresión asintomática de la enfermedad a menudo resultan en una baja aceptación de las pruebas de detección, lo que impide la identificación oportuna de las personas infectadas.

- Abordar estos desafíos mediante reducciones de precios, una mayor disponibilidad de medicamentos genéricos, sistemas de atención de la salud fortalecidos y mayores campañas de concienciación pública será fundamental para lograr un crecimiento equitativo del mercado y los objetivos mundiales de eliminación de la hepatitis C.

Alcance del mercado del diagnóstico y tratamiento de la hepatitis C

El mercado está segmentado según el tipo, diagnóstico, tratamiento, vía de administración y usuario final.

- Por tipo

Según el tipo, el mercado global de diagnóstico y tratamiento de la hepatitis C se segmenta en hepatitis C aguda, hepatitis C crónica y otras. El segmento de la hepatitis C crónica dominó el mercado con una participación en los ingresos de aproximadamente el 71,4 % en 2025, impulsado por la alta prevalencia mundial de infecciones prolongadas por VHC y el diagnóstico tardío en muchos pacientes. Los casos de VHC crónico requieren un seguimiento prolongado, pruebas diagnósticas repetidas y terapia antiviral a largo plazo, lo que aumenta significativamente el gasto sanitario. La naturaleza asintomática de la infección crónica temprana conduce a una detección tardía, lo que aumenta la complejidad del tratamiento. La creciente incidencia de cirrosis hepática y carcinoma hepatocelular relacionado con el VHC crónico impulsa aún más la demanda. Los programas gubernamentales de cribado identifican cada vez más casos crónicos. La ampliación del acceso a los antivirales de acción directa (AAD) refuerza el dominio del segmento. Las mayores tasas de hospitalización contribuyen a los ingresos. La creciente concienciación entre los médicos clínicos fortalece las tasas de diagnóstico. El envejecimiento de las poblaciones infectadas aumenta la carga de enfermedad. Las iniciativas de eliminación de la salud pública enfatizan el manejo del VHC crónico. La sólida cobertura de reembolso en las regiones desarrolladas respalda su adopción. El enfoque farmacéutico en la terapia crónica sostiene el liderazgo.

Se espera que el segmento de la hepatitis C aguda registre la tasa de crecimiento anual compuesta (TCAC) más rápida, de alrededor del 8,6 %, entre 2026 y 2033, gracias a la expansión de las iniciativas de detección temprana y a la mejora de la sensibilidad diagnóstica. El aumento de las pruebas en poblaciones de alto riesgo, como los usuarios de drogas intravenosas, impulsa el crecimiento. La mayor concienciación sobre los beneficios del tratamiento temprano acelera el diagnóstico. La intervención temprana previene la progresión a la enfermedad crónica, lo que fomenta el tratamiento oportuno. La expansión de las pruebas en el punto de atención facilita la detección. Los programas de eliminación liderados por el gobierno enfatizan la identificación de casos agudos. La mejora de los sistemas de vigilancia contribuye a una mayor incidencia notificada. La disponibilidad de análisis de sangre rápidos mejora el diagnóstico. La reducción de la duración del tratamiento impulsa la aceptación. La mayor cobertura sanitaria impulsa el acceso a la atención temprana. Las estrategias preventivas fortalecen el impulso del mercado. Las colaboraciones público-privadas apoyan la gestión en las etapas tempranas.

- Por diagnóstico

Con base en el diagnóstico, el mercado está segmentado en Pruebas de Función Hepática, Biopsia Hepática, Análisis de Sangre y Otros. El segmento de análisis de sangre dominó el mercado con una participación en los ingresos de casi el 54.8% en 2025, impulsado por la adopción generalizada de pruebas de anticuerpos y ARN del VHC para detección y confirmación. Los análisis de sangre son mínimamente invasivos, rentables y altamente precisos. El uso rutinario en programas de detección masiva respalda el dominio. Los kits de diagnóstico rápido permiten la detección temprana. Los altos volúmenes de pruebas en hospitales y laboratorios de diagnóstico contribuyen significativamente. Los análisis de sangre son esenciales para el monitoreo del tratamiento. Los avances tecnológicos mejoran la sensibilidad y la especificidad. Las crecientes campañas de concientización aumentan la frecuencia de las pruebas. Las aprobaciones regulatorias sólidas mejoran la confianza. La integración en los programas nacionales de detección respalda la demanda. La facilidad de repetir las pruebas sostiene el uso. Los centros de diagnóstico dependen en gran medida de los ensayos basados en sangre.

Se proyecta que el segmento de pruebas de función hepática crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 7,9 % entre 2026 y 2033, impulsada por una mayor monitorización del daño hepático y la respuesta al tratamiento. El creciente enfoque en la estadificación de la enfermedad respalda la demanda. Las pruebas de función hepática (PFH) ayudan a evaluar el riesgo de fibrosis y cirrosis. La creciente incidencia del VHC crónico aumenta la frecuencia de las pruebas. La adopción en centros de atención primaria amplía el alcance. Su rentabilidad impulsa su uso en regiones en desarrollo. Las mejoras tecnológicas mejoran la precisión. La integración con los chequeos médicos rutinarios acelera la adopción. Una mayor concienciación de los médicos respalda el crecimiento. La expansión de las pruebas ambulatorias impulsa la demanda. Las directrices gubernamentales enfatizan la monitorización de la salud hepática. Los protocolos de diagnóstico más amplios impulsan la adopción.

- Por tratamiento

Según el tratamiento, el mercado se segmenta en medicamentos antivirales, inmunomoduladores, trasplante de hígado y otros. El segmento de medicamentos antivirales dominó el mercado con una participación en los ingresos de aproximadamente el 63,6 % en 2025, impulsado por el uso generalizado de antivirales de acción directa (AAD). Los AAD ofrecen altas tasas de curación superiores al 95 %, lo que los convierte en el estándar de atención. Las duraciones de tratamiento más cortas mejoran la adherencia. Los perfiles reducidos de efectos secundarios mejoran el cumplimiento del paciente. El sólido apoyo de las guías clínicas impulsa la adopción. La expansión de la disponibilidad de genéricos mejora la asequibilidad. Los programas de reembolso gubernamentales respaldan el acceso. La innovación farmacéutica sustenta las líneas de productos. El alto éxito del tratamiento reduce las complicaciones a largo plazo. Un gran grupo de pacientes diagnosticados sostiene la demanda. Las iniciativas de eliminación global priorizan la terapia antiviral. El uso hospitalario y ambulatorio sigue siendo alto.

Se espera que el segmento de trasplantes de hígado crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 9,1 %, entre 2026 y 2033, impulsado por el aumento de casos de enfermedad hepática terminal debido al VHC no tratado. El aumento de la incidencia de cirrosis y cáncer de hígado impulsa la demanda. La mejora de las tasas de éxito de los trasplantes respalda el crecimiento. La expansión de la infraestructura para trasplantes contribuye. La mejora del manejo antiviral postrasplante mejora los resultados. El aumento de las inversiones en atención médica respalda la disponibilidad. Una mayor concienciación sobre la donación de órganos impulsa el crecimiento. Las técnicas quirúrgicas avanzadas mejoran la seguridad. Los centros de trasplantes especializados se expanden globalmente. La alta necesidad insatisfecha impulsa la adopción. El envejecimiento de la población con VHC aumenta la demanda de trasplantes. Los avances clínicos respaldan la supervivencia a largo plazo.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, parenteral y otros. El segmento oral tuvo la mayor cuota de mercado, con aproximadamente el 68,9% en 2025, impulsado por el predominio de los AAD orales en el tratamiento de la hepatitis C. Los fármacos orales ofrecen facilidad de administración y un alto cumplimiento terapéutico por parte del paciente. El tratamiento domiciliario reduce las visitas al hospital. Los regímenes de tratamiento cortos mejoran las tasas de finalización. La fuerte preferencia de los médicos respalda su uso. Los perfiles de seguridad favorables aumentan la aceptación. La amplia disponibilidad en todas las regiones mantiene el predominio. La reducción de costes mediante genéricos impulsa la adopción. La mejora de la farmacocinética mejora los resultados. La integración en la atención ambulatoria impulsa el crecimiento. La comodidad del paciente impulsa la preferencia. Las sólidas aprobaciones regulatorias refuerzan el liderazgo.

Se prevé que el segmento parenteral crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 7,4 %, entre 2026 y 2033, impulsada por su uso en casos graves o complicados. Las terapias inyectables siguen siendo relevantes en la enfermedad hepática avanzada. La administración hospitalaria facilita el tratamiento controlado. La investigación en nuevos inyectables impulsa el crecimiento. El aumento de la atención relacionada con los trasplantes incrementa la demanda. Las tecnologías de administración mejoradas mejoran la seguridad. Los centros de atención especializada impulsan su adopción. El aumento de los ensayos clínicos incrementa el uso. La expansión de los hospitales de atención terciaria impulsa el crecimiento. Las terapias dirigidas fomentan el interés. La preferencia de los médicos en casos críticos impulsa la demanda. Los avances en la formulación mejoran los resultados.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales y clínicas, centros de diagnóstico y otros. El segmento de hospitales y clínicas dominó el mercado con una participación en los ingresos de alrededor del 57,3 % en 2025, impulsado por capacidades integrales de diagnóstico y tratamiento. Los hospitales gestionan casos complejos y crónicos de VHC. La disponibilidad de atención multidisciplinaria respalda el dominio. La alta afluencia de pacientes sustenta los ingresos. El acceso a diagnósticos avanzados impulsa el uso. Los sólidos mecanismos de reembolso respaldan la prestación del tratamiento. Los hospitales públicos desempeñan un papel clave en los programas de erradicación. Los especialistas cualificados mejoran los resultados. La disponibilidad de terapia antiviral respalda la demanda. El manejo de pacientes a largo plazo se realiza principalmente en hospitales. La atención de urgencias y hospitalización contribuye. Una infraestructura consolidada sustenta el liderazgo.

Se proyecta que el segmento de centros de diagnóstico experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 8,8 %, entre 2026 y 2033, impulsada por la expansión de centros de pruebas independientes. El aumento de las iniciativas de cribado impulsa la demanda. Los servicios rentables atraen pacientes. La mayor adopción de la atención médica preventiva impulsa el crecimiento. Los avances tecnológicos mejoran la precisión de las pruebas. Los plazos de entrega más rápidos mejoran la preferencia de los pacientes. Las colaboraciones público-privadas impulsan la expansión. El aumento de las pruebas ambulatorias impulsa el volumen. La expansión en zonas urbanas y semiurbanas impulsa el crecimiento. Los servicios de recogida de muestras a domicilio impulsan la adopción. Las campañas de concienciación aumentan la aceptación de las pruebas. Los diagnósticos descentralizados fortalecen la presencia en el mercado.

Análisis regional del mercado de diagnóstico y tratamiento de la hepatitis C

- América del Norte dominó el mercado de diagnóstico y tratamiento de la hepatitis C con la mayor participación en los ingresos de aproximadamente el 38,4 % en 2025, respaldada por una infraestructura de atención médica sólida y bien establecida, altas tasas de detección y diagnóstico y marcos de reembolso favorables.

- La región se beneficia de la adopción temprana de nuevas terapias antivirales de acción directa (AAD), que ofrecen altas tasas de curación y tratamientos más cortos. Las iniciativas generalizadas de concientización, los programas de análisis de sangre rutinarios y el sólido apoyo gubernamental a las estrategias de eliminación de la hepatitis contribuyen aún más al liderazgo del mercado.

- La presencia de importantes compañías farmacéuticas y la innovación continua de productos también juegan un papel fundamental en el sostenimiento del crecimiento del mercado en toda la región.

Análisis del mercado estadounidense de diagnóstico y tratamiento de la hepatitis C

El mercado estadounidense de diagnóstico y tratamiento de la hepatitis C representó la mayor parte de los ingresos en Norteamérica en 2025, impulsado por una gran población de pacientes diagnosticados y tratados y capacidades de diagnóstico avanzadas. La alta adopción de pruebas de ARN, genotipificación y terapias antivirales de última generación ha mejorado significativamente los resultados del tratamiento. La cobertura favorable de los seguros, las sólidas iniciativas de salud pública y el creciente enfoque en la eliminación de la hepatitis C en poblaciones de alto riesgo, como los usuarios de drogas intravenosas y la generación del baby boom, continúan impulsando la expansión del mercado. La investigación clínica en curso y la rápida adopción de terapias recientemente aprobadas fortalecen aún más la posición en el mercado estadounidense.

Perspectivas del mercado europeo de diagnóstico y tratamiento de la hepatitis C

Se espera que el mercado europeo de diagnóstico y tratamiento de la hepatitis C crezca a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, gracias a la solidez de los sistemas de salud pública y a los sólidos programas gubernamentales de erradicación de la hepatitis. Varios países europeos han implementado estrategias nacionales de detección y tratamiento para reducir la carga de la enfermedad. El mayor acceso a terapias antivirales asequibles, junto con la creciente concienciación y las iniciativas de diagnóstico precoz, está impulsando el crecimiento del mercado en toda la región.

Análisis del mercado británico de diagnóstico y tratamiento de la hepatitis C

Se prevé un crecimiento notable del mercado británico de diagnóstico y tratamiento de la hepatitis C, impulsado por amplios programas de detección y un firme compromiso gubernamental con la erradicación de la hepatitis C. El Servicio Nacional de Salud (NHS) desempeña un papel crucial en la ampliación del acceso a pruebas diagnósticas y tratamientos antivirales. El mayor enfoque en la detección temprana, especialmente entre los grupos de alto riesgo, y las favorables directrices de tratamiento siguen impulsando la expansión del mercado.

Análisis del mercado alemán de diagnóstico y tratamiento de la hepatitis C

Se prevé un crecimiento sostenido del mercado alemán de diagnóstico y tratamiento de la hepatitis C, impulsado por una infraestructura de diagnóstico avanzada y un alto gasto sanitario. La sólida concienciación médica, la adopción temprana de terapias antivirales innovadoras y una cobertura de seguro integral contribuyen a aumentar la aceptación del tratamiento. El énfasis de Alemania en la atención preventiva y la intervención temprana impulsa aún más el crecimiento del mercado.

Análisis del mercado de diagnóstico y tratamiento de la hepatitis C en Asia-Pacífico

Se prevé que el mercado de diagnóstico y tratamiento de la hepatitis C en Asia-Pacífico sea la región de mayor crecimiento, registrando una sólida tasa de crecimiento anual compuesto (TCAC) de alrededor del 9,3 % durante el período de pronóstico, impulsada por las grandes poblaciones de pacientes sin diagnosticar y la creciente prevalencia de la enfermedad. El aumento de las iniciativas gubernamentales para la eliminación de la hepatitis, la mejora del acceso a las pruebas diagnósticas y la mayor disponibilidad de terapias antivirales rentables son factores clave de crecimiento. El aumento del gasto sanitario y la creciente concienciación sobre el manejo de la hepatitis C están acelerando la adopción del mercado en las economías emergentes.

Análisis del mercado japonés de diagnóstico y tratamiento de la hepatitis C

El mercado japonés de diagnóstico y tratamiento de la hepatitis C está cobrando impulso debido al envejecimiento de la población y a una prevalencia históricamente alta de la enfermedad. Una sólida infraestructura sanitaria, prácticas generalizadas de detección y una alta adopción de terapias antivirales avanzadas impulsan el crecimiento del mercado. La innovación continua en los esquemas de diagnóstico y tratamiento mejora aún más los resultados de los pacientes en el país.

Análisis del mercado chino de diagnóstico y tratamiento de la hepatitis C

El mercado chino de diagnóstico y tratamiento de la hepatitis C representa uno de los mercados más grandes de la región Asia-Pacífico, impulsado por un considerable número de pacientes con hepatitis C y la creciente atención gubernamental al control de la enfermedad. La ampliación del acceso a diagnósticos asequibles y medicamentos antivirales de fabricación nacional está mejorando la penetración del tratamiento. Se espera que las iniciativas nacionales de salud pública, junto con el aumento de la inversión en atención médica, impulsen significativamente el crecimiento del mercado durante el período de pronóstico.

Cuota de mercado del diagnóstico y tratamiento de la hepatitis C

La industria del diagnóstico y tratamiento de la hepatitis C está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• AbbVie (EE. UU.)

• Merck & Co., Inc. (EE. UU.)

• Johnson & Johnson (EE.

UU.) • Roche (Suiza)

• Bristol-Myers Squibb (

EE. UU.) • Novartis

(Suiza) • Vertex Pharmaceuticals

(EE. UU.) • Astellas Pharma (Japón

) • Shionogi & Co., Ltd. (Japón ) •

ViiV Healthcare (Reino Unido

) • BioNTech SE (Alemania) •

Chugai Pharmaceutical

(Japón) • Sun Pharmaceutical Industries

(India)

• Cipla Limited (India)

• Hetero Drugs (India)

• Zydus Cadila (India) • Emcure Pharmaceuticals

(India) • Lupin Pharmaceuticals (India)

• Teva Pharmaceutical Industries (Israel)

Últimos avances en el mercado mundial de diagnóstico y tratamiento de la hepatitis C

- En junio de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó una indicación ampliada para MAVYRET (glecaprevir/pibrentasvir), la terapia antiviral oral de acción directa de AbbVie, como la primera y única opción de tratamiento pangenotípico de ocho semanas para la infección aguda y crónica por el virus de la hepatitis C (VHC) en adultos y pacientes pediátricos de 3 años o más sin cirrosis o con cirrosis compensada. Esta aprobación ampliada permite a los profesionales sanitarios tratar a los pacientes con VHC inmediatamente después del diagnóstico, lo que mejora la intervención temprana y apoya los objetivos de salud pública para la eliminación del VHC.

- En junio de 2024, Cepheid recibió la autorización de comercialización de la FDA estadounidense para su prueba de carga viral del VHC Xpert en la plataforma GeneXpert Xpress, lo que permite la detección rápida del ARN del virus de la hepatitis C en el punto de atención directamente a partir de una muestra de sangre por punción digital en aproximadamente una hora. Este avance diagnóstico mejora significativamente la capacidad de diagnosticar y vincular a los pacientes con la atención en una sola visita, incluso en entornos no tradicionales, como clínicas para trastornos por consumo de sustancias y centros de atención de urgencias.

- En junio de 2022, la Organización Mundial de la Salud (OMS) publicó una guía mundial actualizada sobre la infección por hepatitis C, que recomendaba simplificar la prestación de servicios, ampliar el tratamiento de adolescentes y niños con los mismos esquemas pangenotípicos utilizados en adultos, y descentralizar las pruebas y la atención a centros de atención primaria. Estas recomendaciones actualizadas buscan ampliar el acceso a la atención del VHC y apoyar los objetivos globales de eliminación mediante la integración de los servicios en marcos más amplios de prestación de servicios de salud.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.