Global High Drug To Antibody Ratio Adc Therapies Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.12 Billion

USD

7.96 Billion

2025

2033

USD

2.12 Billion

USD

7.96 Billion

2025

2033

| 2026 –2033 | |

| USD 2.12 Billion | |

| USD 7.96 Billion | |

| % | |

|

Global High Drug-to-Antibody Ratio ADC Therapies Market Segmentation, By Payload Type (Topoisomerase Inhibitors, Microtubule Inhibitors, DNA Damaging Agents, and Others), Indication (Breast Cancer, Hematologic Malignancies, Lung Cancer, Colorectal Cancer, and Others), Development Stage: Preclinical, Clinical Trials and Commercialcast

High Drug-to-Antibody Ratio ADC Terapias Tamaño del mercado

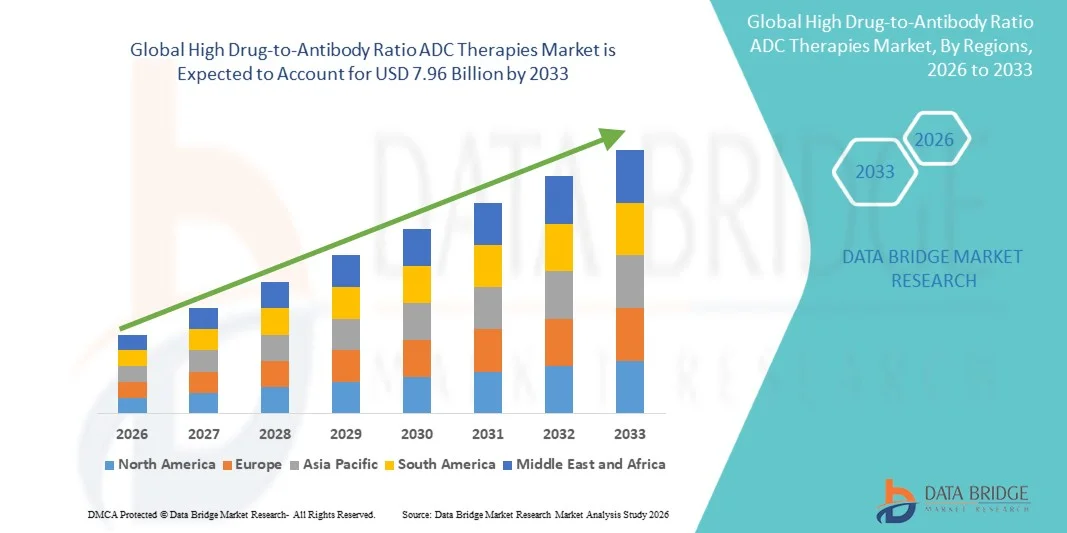

- Se valoró el tamaño del mercado de las terapias ADC de alta relación entre fármacos y anticuerpos a nivel mundialUSD 2.12 billion in 2025y se espera que alcanceUSD 7.96 billion en 2033, aCAGR of 18.00%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por el aumento de la adopción de alta proporción de drogas a anticuerpos (DAR) anticuerpos-drogas (ADCs) en oncología, impulsada por su eficacia terapéutica mejorada, la capacidad de entregar cargas altas citotóxicas directamente a las células tumorales, y los avances en tecnologías de enlace que mejoran la estabilidad y reducen la toxicidad fuera del objetivo

- Además, el aumento de la demanda de terapias de cáncer selectivas, la creciente incidencia de tumores hematológicos y sólidos, y el aumento de la inversión en investigación y desarrollo clínico de ADC están acelerando la captación de altas terapias DAR ADC, lo que aumenta significativamente el crecimiento general del mercado

High Drug-to-Antibody Ratio ADC Terapias Análisis del Mercado

- Las terapias ADC de alta relación entre fármacos y anticuerpos (DAR), diseñadas para ofrecer mayores cargas de medicamentos citotóxicos directamente a las células tumorales, son cada vez más vitales en la oncología debido a su eficacia mejorada, toxicidad sistémica reducida y capacidad para tratar malignidades hematológicas y sólidas, impulsando la adopción en entornos clínicos y hospitalarios

- La creciente demanda de terapias DAR ADC altas se alimenta principalmente por el aumento de la prevalencia del cáncer, el creciente enfoque en terapias específicas, e innovaciones continuas en tecnologías de conexión y conjugación ADC, que mejoran los resultados del tratamiento y el cumplimiento del paciente

- América del Norte dominaba el mercado de terapias de alta relación entre drogas y anticuerpos ADC con la mayor proporción de ingresos de aproximadamente el 39,5% en 2025, apoyado por infraestructuras avanzadas de oncología, inversión de alto rendimiento, marcos regulatorios sólidos, y la presencia de los principales desarrolladores de ADC y startups de biotecnología en Estados Unidos.

- Se espera que Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsada por el aumento de la incidencia del cáncer, la mejora de la infraestructura sanitaria, la ampliación de las actividades de ensayo clínico y la adopción creciente de terapias selectivas en países como China, Japón e India

- El segmento de Productos Comercializados dominaba el mercado con una cuota de ingresos del 44.3% en 2025, impulsado por la presencia de ADC aprobados por la FDA y su adopción clínica generalizada

Report Scope and High Drug-to-Antibody Ratio ADC Therapies Market Segmentation

| Atributos | High Drug-to-Antibody Ratio ADC Terapias Mercado clave |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

High Drug-to-Antibody Ratio ADC Therapies Market Trends

“Ampliación A través de tecnologías innovadoras de carga útil y avances clínicos”

- Una tendencia significativa y aceleradora en el mercado mundial de terapias de alta relación entre fármacos y anticuerpos (DAR) ADC es el desarrollo de nuevas tecnologías de conexión y carga útil que permiten mayores ratios entre fármacos y anticuerpos manteniendo la estabilidad y la entrega selectiva. Este enfoque está mejorando la eficacia terapéutica y ampliando la gama de cánceres tratables, especialmente en las neoplasias hematológicas y tumores sólidos

- Por ejemplo, en 2024, Seagen presentó un candidato de la próxima generación de ADC de alto riesgo que apuntaba al cáncer de mama positivo HER2, mostrando resultados preclínicos prometedores con una mejor entrega de carga útil citotóxica y minimizaba la toxicidad fuera del objetivo. Del mismo modo, la mejora de la trastuzumab deruxtecan de Daiichi Sankyo demostró un aumento de la DAR preservando la especificidad del anticuerpo, permitiendo una mayor potencia en los ensayos clínicos. Estos avances están mejorando los resultados clínicos y la tolerabilidad de los pacientes, apoyando la adopción más amplia en los centros de oncología

- Además, los avances en técnicas de conjugación específicas del sitio y la química de bioconjugación están permitiendo a los fabricantes optimizar el DAR sin comprometer la estabilidad del anticuerpo, reduciendo los riesgos de inmunogenicidad y mejorando los perfiles farmacocinéticos

- La tendencia hacia mayores DAR ADCs también está respaldada por el creciente número de ensayos clínicos que investigan combinaciones con inmunoterapias, inhibidores de puestos de control y quimioterapias estándar de atención, lo que refleja la creciente importancia de los ADC en estrategias integrales de gestión del cáncer

- La integración de tecnologías de fabricación mejoradas, como plataformas de conjugación automatizadas y métodos de purificación mejorados, está acelerando el desarrollo de ADCs de alto nivel escalable, lo que permite una rápida transición de pruebas preclínicas a aplicaciones clínicas

- Estas innovaciones están conformando colectivamente las expectativas de terapias ADC más eficaces, específicas y adaptadas a los pacientes, impulsando un mayor interés en la inversión y la investigación en el desarrollo ADC de alto nivel

High Drug-to-Antibody Ratio ADC Terapias Dinámicas del mercado

Conductor

“El aumento de la demanda de terapias de cáncer apuntadas y mejores resultados clínicos”

- La creciente incidencia mundial del cáncer, junto con la creciente demanda de medicamentos de precisión, es un factor importante para la adopción de terapias ADC de alto nivel

- Por ejemplo, la aprobación acelerada de la FDA de fam-trastuzumab deruxtecan en 2022 para el cáncer de mama metastásico positivo de HER2 puso de relieve los beneficios clínicos de los ADCs de alto riesgo, incluyendo una mejor supervivencia sin progreso y una menor toxicidad sistémica. Del mismo modo, los ensayos clínicos en curso de Gemtuzumab ozogamicina en la leucemia mieloide aguda demuestran una eficacia mejorada en pacientes que anteriormente no responden a la quimioterapia convencional

- Ampliar la conciencia entre los oncólogos acerca de las ventajas de los ADC en la selección de las células tumorales al minimizar los efectos adversos es impulsar el crecimiento del mercado

- Además, el aumento de la financiación de los sectores público y privado para la investigación y el desarrollo de la ADC, junto con las colaboraciones entre las empresas de biofarma y las instituciones académicas, está acelerando la innovación en tecnologías de carga de sueldos de alto nivel

- La creciente prevalencia de cánceres difíciles de tratar y la necesidad de regímenes de tratamiento personalizados siguen impulsando la inversión en plataformas ADC, con énfasis en optimizar las ventanas terapéuticas y los resultados de los pacientes

Restraint/Challenge

“High Development Costs, Regulatory Hurdles y Safety Concerns”

- El costo relativamente alto de desarrollar terapias ADC de alto riesgo, incluyendo la química compleja de conjugación, control riguroso de calidad y costosos ensayos clínicos, plantea una barrera significativa a la expansión del mercado

- Por ejemplo, la fabricación de ADCs para la conjugación de sitios específicos requiere instalaciones especializadas y personal altamente cualificado, aumentando la inversión inicial para pequeñas y medianas empresas de biotecnología. Esto puede retrasar la entrada de mercado de candidatos innovadores

- Los desafíos normativos, incluidos los estrictos requisitos de organismos como la FDA y EMA para la seguridad, estabilidad y eficacia, pueden retrasar los plazos de aprobación y añadir a los costos de desarrollo

- Las preocupaciones por la toxicidad y la inmunogenicidad potenciales de los ADC de alto riesgo pueden limitar la adopción generalizada hasta que se disponga de datos de seguridad clínica a largo plazo

- Abordar estos desafíos mediante procesos de fabricación optimizados, validación preclínica robusta y colaboraciones estratégicas con expertos regulatorios será crucial para mantener el crecimiento en el mercado ADC de alto nivel

High Drug-to-Antibody Ratio ADC Theraps Market Scope

El mercado se segmenta sobre la base de Tipo de carga, indicación y etapa de desarrollo.

• Por tipo de carga

Sobre la base del tipo de carga útil, el mercado de terapias ADC de alta relación de drogas a anticuerpos se segmenta en inhibidores de Topoisomerasa, inhibidores de microtúbulos, agentes de ADN y otros. El segmento de Inhibidores de Topoisomerasa dominaba la mayor cuota de ingresos del mercado del 41,5% en 2025, impulsada por su eficacia probada en la terapia dirigida contra el cáncer y reduciendo la toxicidad fuera del objetivo. Estos inhibidores son ampliamente adoptados en cáncer de mama y malignidades hematológicas debido a su capacidad de inducir el daño del ADN selectivamente en células tumorales que se dividen rápidamente. Las compañías farmacéuticas prefieren las cargas de pago basadas en Topoisomerase para su farmacocinética predecible y los perfiles de seguridad establecidos. La compatibilidad de estas cargas de pago con altas ratios de droga a anticuerpo permite obtener potentes resultados terapéuticos al minimizar los efectos secundarios sistémicos. Aumentar el éxito clínico y las aprobaciones regulatorias para los ADCs de Topoisomerase refuerzan aún más el dominio del mercado. La adopción es especialmente alta en América del Norte y Europa, donde los oleoductos oncológicos son infraestructura biológica madura y avanzada.

Se espera que el segmento de agentes dañinos de ADN sea testigo de la CAGR más rápida del 22,1% de 2026 a 2033, alimentada por ensayos clínicos en curso dirigidos a cánceres difíciles de tratar, como los tumores y las malignidades colorrectales. Los ADC resistentes al ADN ofrecen un alto índice terapéutico y se pueden adaptar para terapias combinadas, aumentando su atractivo clínico. El crecimiento se acelera mediante la ampliación de la investigación en nuevos enlaces y tecnologías anticuerpos que mejoran la eficiencia de la entrega de la carga útil. Los mercados emergentes están adoptando cada vez más ADCs de ADN debido a su potencial en oncología de precisión y enfoques de medicina personalizada.

• Indicación

Sobre la base de la indicación, el mercado se segmenta en cáncer de mama, malignidades hematológicas, cáncer de pulmón, cáncer colorrectal y otros. Las terapias de cáncer de mama mantuvieron la mayor proporción de ingresos del 38,7% en 2025, debido a altas tasas de incidencia a nivel mundial y a la adopción de ADC en tratamientos de cáncer de mama positivo y triple negativo. Los protocolos clínicos establecidos, junto con políticas favorables de reembolso en los principales mercados, impulsan aún más el dominio. Los agentes farmacéuticos de más alto nivel siguen centrándose en los ADC de cáncer de mama debido a fuertes resultados del ensayo clínico, la ampliación de la conciencia del paciente y la adopción en los sistemas privados y públicos de salud.

Se espera que el segmento de malignidades hematológicas registre el CAGR más rápido de 21.5% entre 2026 y 2033, impulsado por la creciente prevalencia de leucemias, linfomas y mieloma múltiple. Los ADC que se ocupan de los cánceres hematológicos se benefician de tasas de respuesta más elevadas y de menor toxicidad sistémica, lo que fomenta el desarrollo acelerado. Estudios clínicos continúan expandiendo indicaciones a través de poblaciones de pacientes recaídas y refractarias. Los biologicos emergentes y la integración de nuevas cargas de pago como los agentes de ADN y los inhibidores de Topoisomerasa aceleran aún más el crecimiento en este segmento.

• Por estadio de desarrollo

Sobre la base de la etapa de desarrollo, el mercado se segmenta en ensayos clínicos, clínicos y productos comercializados. El segmento de Productos Comercializados dominaba el mercado con una cuota de ingresos del 44.3% en 2025, impulsada por la presencia de ADC aprobados por la FDA y su adopción clínica generalizada. Estos productos proporcionan datos validados de seguridad y eficacia, haciéndolos opciones preferidas para oncólogos e instituciones sanitarias. Los productos comerciales establecidos también se benefician del reconocimiento de marca, cobertura de seguros y redes de distribución robustas.

Se espera que el segmento de ensayos clínicos sea testigo de la CAGR más rápida de 23,4% de 2026 a 2033, ya que las compañías farmacéuticas expanden agresivamente los oleoductos ADC dirigidos a necesidades oncológicas no cubiertas. La innovación en tecnología de enlace, mayores ratios entre fármacos y anticuerpos y nuevas cargas de pago alimentan el rápido desarrollo clínico. El aumento de la financiación global de investigación oncológica, los incentivos regulatorios para terapias de gran avance, y las colaboraciones entre las startups biotecnológicas y el gran pharma impulsan el crecimiento. Los mercados emergentes también participan cada vez más en ensayos clínicos, ampliando el acceso de los pacientes y acelerando la adopción mundial de ADCs de próxima generación.

High Drug-to-Antibody Ratio ADC Terapias Mercado Análisis Regional

- América del Norte dominaba el mercado de terapias ADC de alta relación entre fármacos y anticuerpos con la mayor proporción de ingresos de aproximadamente el 39,5% en 2025, apoyado por infraestructuras avanzadas de oncología, inversión de alto rendimiento, marcos regulatorios sólidos, y la presencia de los principales desarrolladores de ADC y startups de biotecnología en Estados Unidos.

- Además, las alianzas estratégicas entre empresas farmacéuticas y centros de cáncer académico están impulsando el desarrollo acelerado y la comercialización de nuevas terapias ADC

- La adopción generalizada cuenta con un alto gasto sanitario, la disponibilidad de centros especializados de oncología y políticas de reembolso favorables, estableciendo América del Norte como el mercado líder de terapias ADC de alto nivel

U.S. High Drug-to-Antibody Ratio ADC Terapias Market Insight

El mercado de terapias ADC de alta relación entre medicamentos y anticuerpos de Estados Unidos capturó la mayor cuota de ingresos dentro de América del Norte en 2025, alimentada por extensas actividades de ensayo clínico, una fuerte colaboración entre biofarma e institutos de investigación académica, y una alta conciencia del paciente sobre terapias específicas. Por ejemplo, la aprobación por la FDA de fam-trastuzumab deruxtecan para el cáncer de mama positivo HER2 y ensayos en curso de Gemtuzumab ozogamicin para la leucemia mieloide aguda ponen de relieve la rápida adopción por la región de ADCs innovadores. El fuerte oleoducto R plagaD y la infraestructura de oncología establecida continúan impulsando el mercado estadounidense.

European High Drug-to-Antibody Ratio ADC Terapias Market Insight

Se prevé que el mercado de terapias ADC de alta relación entre fármacos y anticuerpos de Europa se expanda en un CAGR sustancial durante el período de previsión, impulsado por el aumento de la prevalencia del cáncer, el aumento del apoyo gubernamental a la investigación oncológica y los estrictos estándares regulatorios para los biológicos. Por ejemplo, en 2023, Roche y AstraZeneca iniciaron programas clínicos ADC de alto nivel en varios centros europeos de oncología, con el objetivo de abordar las necesidades terapéuticas no satisfechas en cánceres de mama y pulmón. Se espera que el énfasis de la región en la medicina de precisión y la creciente adopción de terapias selectivas siga estimulando el crecimiento del mercado.

U.K. High Drug-to-Antibody Ratio ADC Therapies Market Insight

Se prevé que el mercado de terapias ADC de alta relación entre fármacos y anticuerpos de los EE.UU. crezca en una CAGR notable durante el período de previsión, impulsada por la ampliación de la infraestructura de tratamiento del cáncer, el aumento de la participación en los ensayos clínicos y el aumento del gasto sanitario en tecnologías innovadoras. Por ejemplo, la colaboración entre los hospitales estadounidenses y los desarrolladores mundiales de ADC está apoyando los ensayos para nuevos candidatos de alto nivel de ADC dirigidos a los males hematológicos, mejorando la accesibilidad y acelerando la adopción.

Alemania Alta proporción de drogas a anticuerpos ADC Terapias Market Insight

Se espera que el mercado de terapias ADC de alta relación entre fármacos y anticuerpos de Alemania se amplíe en un CAGR considerable durante el período de previsión, impulsado por el enfoque del país en la innovación biotecnológica, instalaciones sanitarias avanzadas e incentivos regulatorios para la investigación clínica. Por ejemplo, BioNTech y otras empresas biotecnológicas alemanas están invirtiendo en plataformas de desarrollo de ADC para mejorar la entrega de carga útil dirigida, lo que refleja una tendencia creciente hacia la oncología de precisión.

Asia-Pacific High Drug-to-Antibody ratio ADC Terapias Market Insight

El mercado de terapias ADC de alta relación entre fármacos y anticuerpos de Asia y el Pacífico está preparado para crecer en la CAGR más rápida durante el período de pronóstico, impulsado por el aumento de la incidencia del cáncer, la mejora de la infraestructura sanitaria, la ampliación de las actividades de ensayo clínico y la adopción creciente de terapias selectivas en países como China, Japón e India. Por ejemplo, en China, la aprobación reglamentaria de múltiples candidatos ADC y la ampliación de centros oncológicos en ciudades Tier-1 están facilitando un acceso más amplio a pacientes. En la India, las colaboraciones entre empresas biotecnológicas nacionales y desarrolladores globales de ADC están permitiendo la producción local y los estudios clínicos. Del mismo modo, la inversión de Japón en investigación oncológica de alta tecnología y la adopción de terapias innovadoras para el cáncer de mama, pulmón y hematológico están impulsando el crecimiento del mercado en toda la región.

Japan High Drug-to-Antibody Ratio ADC Terapias Market Insight

El mercado japonés de terapias ADC de alta relación entre medicamentos y anticuerpos está cobrando impulso debido a la infraestructura sanitaria avanzada, la adopción temprana de terapias innovadoras de oncología y el aumento de la conciencia del cáncer. Por ejemplo, la participación de Japón en ensayos clínicos de alto nivel mundial de la ADC y la disponibilidad de subvenciones de investigación apoyadas por el gobierno están acelerando el desarrollo y la captación de nuevas terapias ADC.

China High Drug-to-Antibody Ratio ADC Terapias Market Insight

El mercado de terapias ADC de alta relación de drogas a anticuerpos de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la creciente prevalencia del cáncer, la expansión de las redes hospitalarias y una creciente población de clase media que busca terapias avanzadas de cáncer. Por ejemplo, los desarrolladores de ADC basados en Shanghai han lanzado múltiples candidatos de alto nivel en ensayos clínicos Fase II y III, demostrando la rápida adopción de tratamientos de oncología de vanguardia en la región. Las iniciativas gubernamentales que apoyan la fabricación de biologics y la investigación clínica están impulsando aún más el mercado.

High Drug-to-Antibody Ratio ADC Terapias Market Share

La industria de terapias ADC de alta relación entre fármacos y anticuerpos está dirigida principalmente por empresas bien establecidas, incluyendo:

- Pfizer Inc. (U.S.)

- Roche Holding AG (Suiza)

- AbbVie Inc. (Estados Unidos)

- Amgen Inc. (U.S.)

- Astellas Pharma Inc. (Japón)

- Daiichi Sankyo Company, Limited (Japón)

- Mersana Therapeutics, Inc. (U.S.)

- Synaffix BV (Países Bajos)

- Genmab A/S (Dinamarca)

- Innovent Biologics, Inc. (China)

- Wuxi Biologics (China)

- IGM Biosciences, Inc. (Estados Unidos)

- RemeGen Co., Ltd. (China)

Últimas novedades en el mercado mundial de terapias de alta droga a anticuerpo

- En enero de 2025, la Administración de Alimentos y Medicamentos de EE.UU. aprobó Datopotamab Deruxtecan‐dlnk (Datroway), un conjugado anticuerpo-drogas dirigido por Daiichi Sankyo y AstraZeneca para adultos con cáncer de seno positivo o metastásico de receptores hormonales, HER2-negativo, proporcionando una nueva opción de terapia ADC dirigida para pacientes que tienen tratamiento previo

- En abril de 2025, Datopotamab Deruxtecan (Datroway) recibió autorización de marketing en la Unión Europea, ampliando el acceso a esta terapia ADC para pacientes con cáncer de mama no resecable o metastásico de RRHH positivo, HER2 negativo

- En junio de 2025, la FDA de EE.UU. aprobó Datroway para el tratamiento del cáncer de pulmón de células no pequeñas de EGFR, marcando la primera aprobación de esta terapia ADC en una indicación de cáncer de pulmón y ampliando su impacto clínico más allá del cáncer de mama

- En junio de 2025, la Administración de Alimentos y Medicamentos de EE.UU. aprobó Datroway para el cáncer avanzado de pulmón de células no pequeñas, proporcionando una opción específica para pacientes con tumores alterados por EGFR resistentes a otras terapias y destacando la utilidad clínica en expansión de los ADC en múltiples tipos de cáncer

- En octubre de 2025, AstraZeneca y Daiichi Sankyo informaron que Datroway mejoró significativamente la supervivencia general en pacientes con cáncer de mama triple negativo en un ensayo clínico a finales del estadio, subrayando el potencial beneficio terapéutico y la progresión clínica de terapias ADC de alta potencia

- En noviembre de 2025, Day One Biopharmaceuticals acordó adquirir la Terapia de Mersana por hasta USD 285 millones, llevando el principal activo de Mersana ADC Emi‐Le (targeting B7‐H4) a la cartera oncológica de Day One y señalando una fuerte confianza de inversores en el potencial de terapias avanzadas de ADC

- En mayo de 2025, Radiance Biopharma concertó un acuerdo de licencias exclusivo para un ADC dirigido por ROR-1, ampliando las colaboraciones de desarrollo en el espacio ADC y apoyando la innovación en conjugados de próxima generación.

- En junio de 2025, SunRock Biopharma y Escugen anunciaron una asociación para desarrollar SRB123, un ADC de primera clase con objetivos CCR9 destinado a tratar múltiples tumores sólidos, demostrando una creciente colaboración y diversificación en los oleoductos de desarrollo ADC

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.