Global High End Semiconductor Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

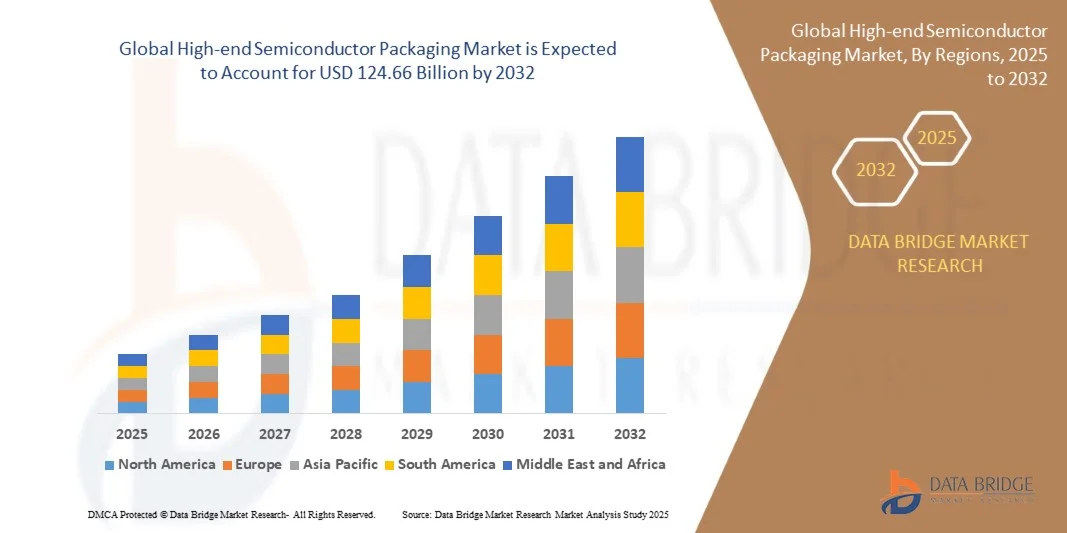

38.28 Billion

USD

124.66 Billion

2024

2032

USD

38.28 Billion

USD

124.66 Billion

2024

2032

| 2025 –2032 | |

| USD 38.28 Billion | |

| USD 124.66 Billion | |

| % | |

|

Segmentación del mercado global de empaquetado de semiconductores de alta gama, por aplicación (electrónica de consumo, telecomunicaciones, automoción, electrónica industrial y atención médica), tipo de empaquetado (sistema en paquete, chip invertido, matriz de rejilla de bolas, chip integrado y empaquetado 3D), material (silicio, cerámica , vidrio, polímeros y metales), industria de uso final (telecomunicaciones, automoción, aeroespacial, medicina y electrónica de consumo ): tendencias y pronóstico de la industria hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de envases de semiconductores de alta gama?

- El tamaño del mercado global de empaquetado de semiconductores de alta gama se valoró en USD 38,28 mil millones en 2024 y se espera que alcance los USD 124,66 mil millones para 2032 , con una CAGR del 15,9% durante el período de pronóstico.

- Las tecnologías de empaquetado de semiconductores de alta gama, incluido el empaquetado 3D, el empaquetado a nivel de oblea en abanico y las soluciones de sistema en paquete, están surgiendo como facilitadores esenciales para los dispositivos electrónicos de próxima generación al mejorar la funcionalidad, la velocidad y la eficiencia energética.

- El impulso del mercado está impulsado por la creciente demanda en centros de datos, electrónica de consumo, automoción y telecomunicaciones, junto con la rápida digitalización y la adopción de soluciones informáticas de alto rendimiento.

¿Cuáles son las principales conclusiones del mercado de embalajes de semiconductores de alta gama?

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de soluciones de empaquetado avanzadas para respaldar la miniaturización, una mejor eficiencia energética y un mayor rendimiento en dispositivos electrónicos, de consumo y aplicaciones industriales.

- Además, la creciente penetración de 5G, IA, IoT y electrónica automotriz está creando oportunidades sustanciales para tecnologías de embalaje innovadoras de alta gama, acelerando así la expansión general de la industria.

- América del Norte dominó el mercado de empaquetado de semiconductores de alta gama con la mayor participación en los ingresos del 35,69 % en 2024, impulsada por una fuerte demanda de electrónica avanzada, equipos de telecomunicaciones y semiconductores automotrices.

- Se prevé que el mercado de Asia-Pacífico (APAC) crezca a la tasa de crecimiento anual compuesta (CAGR) más rápida del 9,14 % entre 2025 y 2032, impulsado por la rápida urbanización, los avances tecnológicos y la creciente fabricación de productos electrónicos en China, Japón, Corea del Sur e India.

- El segmento de electrónica de consumo dominó el mercado con la mayor participación en los ingresos del 42,3% en 2024, impulsado por la adopción generalizada de teléfonos inteligentes , tabletas y dispositivos portátiles que exigen chips compactos, energéticamente eficientes y de alto rendimiento.

Alcance del informe y segmentación del mercado de embalajes de semiconductores de alta gama

|

Atributos |

Perspectivas clave del mercado de encapsulados de semiconductores de alta gama |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de envases de semiconductores de alta gama?

Integración de empaquetado avanzado con IA y computación heterogénea

- Una tendencia definitoria en el mercado global de encapsulado de semiconductores de alta gama es la rápida integración de la inteligencia artificial (IA) y las arquitecturas de computación heterogéneas en las tecnologías de encapsulado. Enfoques avanzados como el encapsulado de circuitos integrados 2.5D y 3D, el encapsulado a nivel de oblea en abanico (FOWLP) y el sistema en encapsulado (SiP) permiten diseños de mayor rendimiento, menor latencia y eficiencia energética, adaptados a la IA y la computación de alto rendimiento (HPC).

- Por ejemplo, la tecnología de empaquetado CoWoS (Chip-on-Wafer-on-Substrate) de TSMC se ha adoptado ampliamente en aceleradores de IA, lo que permite una integración fluida de la memoria de alto ancho de banda (HBM) con matrices lógicas, lo que aumenta significativamente el rendimiento de los datos. De igual manera, el empaquetado 3D Foveros de Intel permite el apilado vertical de matrices, lo que mejora la densidad de rendimiento y la eficiencia para la computación avanzada.

- Las herramientas de diseño y simulación basadas en IA también se están integrando en los procesos de empaquetado de semiconductores, lo que permite un enrutamiento más inteligente, la optimización del rendimiento y el análisis predictivo de fallos. Las empresas utilizan cada vez más algoritmos de aprendizaje automático para mejorar la eficiencia de la fabricación, la detección de defectos y la gestión del ciclo de vida de los paquetes avanzados.

- El auge de los diseños basados en chiplets está impulsando aún más la demanda de encapsulados avanzados. Empresas líderes como AMD e Intel están adoptando la integración de chiplets mediante tecnologías de interconexión avanzadas como EMIB (Puente de Interconexión Multimatriz Integrado) y la unión híbrida para ofrecer un rendimiento escalable y reducir costes.

- Esta transición hacia un empaquetado optimizado para IA, heterogéneo y compatible con chiplets está redefiniendo los estándares de la industria. En consecuencia, las empresas globales están invirtiendo fuertemente en I+D para mantenerse competitivas, ya que el empaquetado avanzado se convierte en un factor clave para los mercados de IA de próxima generación, 5G y edge computing.

- La demanda de soluciones de empaquetado de semiconductores preparadas para IA y HPC se está expandiendo rápidamente en centros de datos, electrónica de consumo y aplicaciones automotrices, lo que posiciona esta tendencia como un impulsor central de la transformación del mercado.

¿Cuáles son los impulsores clave del mercado de envases de semiconductores de alta gama?

- La creciente demanda de IA, IoT, 5G y electrónica automotriz es un impulsor principal, ya que estas tecnologías requieren un empaque avanzado para cumplir con los requisitos de rendimiento, tamaño y eficiencia energética.

- Por ejemplo, en 2024, Amkor Technology amplió su planta de envasado avanzado en Vietnam, con el objetivo de respaldar la creciente demanda de soluciones de envasado de chips automotrices y de IA, lo que destaca la trayectoria de crecimiento de la industria.

- La creciente adopción de empaquetado a nivel de oblea en abanico (FOWLP), vía a través de silicio (TSV) y tecnologías de unión híbrida permite factores de forma más pequeños, un rendimiento mejorado y una mejor gestión de la energía, lo que impulsa el crecimiento del mercado.

- Además, la proliferación de dispositivos de borde, wearables y productos electrónicos de consumo miniaturizados está impulsando la demanda de empaques de alta gama que admitan arquitecturas de chips compactas pero potentes.

- Otro factor impulsor es el cambio hacia soluciones de sistema en paquete (SiP), que integran múltiples funciones en un solo módulo, lo que permite un tiempo de comercialización más rápido y menores costos generales del sistema para los fabricantes.

- En conjunto, estos factores están fortaleciendo el papel del empaquetado de alta gama como un facilitador central de la innovación en semiconductores de próxima generación, particularmente en HPC, IA, redes 5G y electrónica automotriz.

¿Qué factor está obstaculizando el crecimiento del mercado de envases de semiconductores de alta gama?

- Un desafío importante reside en el alto costo de fabricación y la complejidad técnica de las soluciones avanzadas de encapsulado de semiconductores, como la integración 2.5D/3D, TSV y la integración heterogénea. La precisión requerida para alinear múltiples matrices y garantizar una interconectividad fiable incrementa los costos de producción y genera variabilidad.

- Por ejemplo, el empaquetado de circuitos integrados 3D que utiliza tecnología TSV implica altas inversiones de capital y enfrenta problemas de gestión térmica, lo que limita su adopción masiva en mercados sensibles a los costos.

- Otra barrera crítica es la dependencia de la cadena de suministro de materiales especializados como sustratos avanzados, RDL (capas de redistribución) y memoria de gran ancho de banda (HBM), que siguen concentrados entre unos pocos proveedores globales, lo que crea cuellos de botella.

- Además, los ciclos de calificación más largos requeridos para aplicaciones automotrices y aeroespaciales pueden retrasar los plazos de adopción de nuevas innovaciones en envases.

- Si bien los líderes del mercado como ASE, Amkor y JCET están invirtiendo en tecnologías de escalamiento y automatización para reducir costos, el precio elevado de los empaques de alta gama aún restringe su adopción en las economías emergentes y para dispositivos de consumo de bajo costo.

- Superar estos desafíos a través de plataformas de diseño escalables, innovación de materiales y procesos de embalaje con costos optimizados será fundamental para garantizar un crecimiento sostenible del mercado durante el período de pronóstico.

¿Cómo está segmentado el mercado de embalajes de semiconductores de alta gama?

El mercado está segmentado según el tipo, el protocolo de comunicación, el mecanismo de desbloqueo y la aplicación.

- Por aplicación

En función de su aplicación, el mercado de encapsulados de semiconductores de alta gama se segmenta en electrónica de consumo, telecomunicaciones, automoción, electrónica industrial y sanidad. El segmento de electrónica de consumo dominó el mercado con la mayor cuota de ingresos, un 42,3 %, en 2024, impulsado por la adopción generalizada de smartphones, tablets y wearables, que exigen chips compactos, energéticamente eficientes y de alto rendimiento. La creciente penetración de dispositivos compatibles con IoT y la computación de alto rendimiento también refuerza las necesidades de encapsulado en este sector.

Mientras tanto, se espera que el segmento automotriz experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,6 %, entre 2025 y 2032, impulsada por el auge de los vehículos eléctricos (VE), los sistemas de conducción autónoma y los sistemas avanzados de asistencia al conductor (ADAS). Los fabricantes de equipos originales (OEM) del sector automotriz están invirtiendo en soluciones de empaquetado que garantizan la fiabilidad en condiciones adversas, a la vez que satisfacen las demandas de miniaturización y eficiencia. La creciente convergencia de las tecnologías de conectividad, infoentretenimiento y electrificación continúa impulsando la innovación en el empaquetado de semiconductores en todas las aplicaciones.

- Por tipo de embalaje

Según el tipo de empaque, el mercado se segmenta en sistemas en paquete (SiP), chips invertidos, matriz de rejilla de bolas (BGA), chip en placa (CoB) y empaquetado 3D. El segmento de chips invertidos captó la mayor cuota de mercado, con un 36,4 %, en 2024, gracias a su superior rendimiento eléctrico, la reducción del retardo de señal y su amplio uso en electrónica de consumo y centros de datos. El empaquetado de chips invertidos también es popular por permitir una mayor densidad de entrada/salida y una eficiente disipación del calor.

Sin embargo, se proyecta que el segmento de empaquetado 3D crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,2 %, entre 2025 y 2032, ya que facilita el apilamiento de múltiples matrices, reduce el factor de forma y mejora el rendimiento del sistema. La creciente necesidad de memoria de alto ancho de banda (HBM) en aplicaciones de IA, 5G y HPC está impulsando una fuerte demanda de integración 3D. Este cambio subraya la transición de la industria hacia la miniaturización avanzada y los diseños orientados al rendimiento.

- Por material

En cuanto a los materiales, el mercado de encapsulados de semiconductores de alta gama se segmenta en silicio, cerámica, vidrio, polímeros y metales. El segmento de silicio dominó el mercado con la mayor cuota de mercado, con un 48,1 % en 2024, ya que sigue siendo el material de sustrato fundamental para encapsulados avanzados gracias a su excelente conductividad térmica, rendimiento eléctrico y escalabilidad. Los intercaladores de silicio se utilizan ampliamente en aplicaciones de encapsulado 2,5D y 3D para mejorar la integridad de la señal y el ancho de banda.

Por otro lado, se prevé que el segmento del vidrio crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,8 %, entre 2025 y 2032, gracias a su superior estabilidad dimensional, baja constante dieléctrica y potencial en el empaquetado a nivel de oblea y panel de próxima generación. Los sustratos de vidrio se investigan y comercializan cada vez más para aplicaciones de alta frecuencia, especialmente en dispositivos 5G y de RF avanzados, lo que indica su papel como material disruptivo en el sector del empaquetado.

- Por industria de uso final

Según el sector de uso final, el mercado se segmenta en telecomunicaciones, automoción, aeroespacial, medicina y electrónica de consumo. El segmento de telecomunicaciones representó la mayor cuota de ingresos, con un 39,6 %, en 2024, impulsado por el rápido despliegue de la infraestructura 5G, la creciente demanda de equipos de red de alto rendimiento y el creciente despliegue de la computación en la nube y los centros de datos. Las tecnologías de empaquetado avanzadas, como SiP y la integración 2.5D, se implementan ampliamente para mejorar la velocidad de la señal y reducir el consumo de energía en las aplicaciones de telecomunicaciones.

Por el contrario, se prevé que el segmento aeroespacial experimente su mayor crecimiento anual compuesto (CAGR), del 17,1 % entre 2025 y 2032, impulsado por la creciente dependencia de la electrónica avanzada en comunicaciones satelitales, aviónica y aplicaciones de defensa. El empaquetado aeroespacial prioriza la durabilidad, la fiabilidad y la resistencia a condiciones extremas, impulsando la innovación en soluciones de empaquetado de semiconductores de alta fiabilidad, diseñadas para misiones críticas.

¿Qué región posee la mayor participación en el mercado de empaquetado de semiconductores de alta gama?

- América del Norte dominó el mercado de empaquetado de semiconductores de alta gama con la mayor participación en los ingresos del 35,69 % en 2024, impulsada por una fuerte demanda de electrónica avanzada, equipos de telecomunicaciones y semiconductores automotrices.

- Las empresas y los consumidores de la región valoran mucho las soluciones de empaquetado de semiconductores confiables, de alto rendimiento y miniaturizadas que mejoran la eficiencia del dispositivo, la gestión térmica y la conectividad.

- Esta adopción generalizada está respaldada además por una sólida infraestructura industrial, centros de innovación tecnológica y altas inversiones en I+D, lo que establece a América del Norte como líder en soluciones avanzadas de empaquetado de semiconductores.

Perspectiva del mercado estadounidense de envases de semiconductores de alta gama

El mercado estadounidense de empaquetado de semiconductores de alta gama captó la mayor participación en los ingresos de Norteamérica, con un 81%, en 2024, impulsado por la rápida adopción de la computación de alto rendimiento, la infraestructura 5G y la electrónica de consumo. La creciente integración de la IA, los dispositivos del IoT y la electrónica de los vehículos eléctricos impulsa la demanda de empaquetado compacto y fiable. El aumento de las iniciativas de I+D, junto con el apoyo gubernamental a la fabricación avanzada de semiconductores, está expandiendo significativamente la presencia del mercado en el país.

Perspectiva del mercado europeo de embalajes de semiconductores de alta gama

Se espera que el mercado europeo se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial, impulsada por la creciente demanda de electrónica automotriz, automatización industrial y sistemas de telecomunicaciones. El énfasis regulatorio en la electrónica de bajo consumo y los estrictos estándares de calidad promueven la adopción de soluciones de empaquetado de alta fiabilidad. Países como Alemania, Francia e Italia están experimentando un crecimiento significativo tanto en aplicaciones de consumo como industriales.

Análisis del mercado de envases de semiconductores de alta gama del Reino Unido

Se prevé que el mercado del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una mayor adopción de infraestructura de telecomunicaciones, vehículos eléctricos y electrónica de consumo. La presencia de centros líderes en I+D de semiconductores y las inversiones en tecnologías de fabricación inteligente siguen impulsando el crecimiento del mercado.

Análisis del mercado alemán de embalajes de semiconductores de alta gama

Se prevé un crecimiento considerable del mercado alemán, impulsado por la electrónica automotriz avanzada, la automatización industrial y las aplicaciones aeroespaciales. El énfasis alemán en soluciones electrónicas sostenibles y energéticamente eficientes promueve la adopción de encapsulados de semiconductores de alta gama, con especial atención a la gestión térmica, la miniaturización y la fiabilidad.

¿Cuál es la región de más rápido crecimiento en el mercado de empaquetado de semiconductores de alta gama?

Se prevé que el mercado de Asia-Pacífico (APAC) crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,14 %, entre 2025 y 2032, impulsado por la rápida urbanización, los avances tecnológicos y el crecimiento de la fabricación de productos electrónicos en China, Japón, Corea del Sur e India. La creciente adopción de vehículos eléctricos, 5G, dispositivos IoT y electrónica de consumo impulsa la demanda. Las iniciativas gubernamentales para fortalecer la fabricación de semiconductores y la disponibilidad de componentes rentables están ampliando aún más la penetración en el mercado.

Análisis del mercado japonés de embalajes de semiconductores de alta gama

El mercado japonés crece de forma constante gracias a su cultura de alta tecnología, su extensa industria electrónica y la creciente adopción de encapsulados de semiconductores avanzados en la automoción, la robótica y la electrónica de consumo. La demanda de soluciones de encapsulado de alta fiabilidad en los sectores industrial y de consumo continúa en expansión.

Análisis del mercado de embalajes de semiconductores de alta gama en China

China representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsada por el enorme mercado nacional de electrónica de consumo, la creciente industria de vehículos eléctricos y la expansión del ecosistema de fabricación de semiconductores. La inversión nacional en dispositivos inteligentes, computación de alto rendimiento e infraestructura de telecomunicaciones está impulsando la adopción de soluciones de empaquetado avanzadas.

¿Cuáles son las principales empresas en el mercado de envases de semiconductores de alta gama?

La industria de embalajes de semiconductores de alta gama está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ASE Technology Holding Co., Ltd. (Taiwán)

- Amkor Technology, Inc. (EE. UU.)

- JCET Group Co., Ltd. (China)

- Siliconware Precision Industries Co. Ltd. (Taiwán)

- Powertech Technology Inc. (Taiwán)

- Tianshui Huatian Technology Co. Ltd. (China)

- Fujitsu Semiconductor Ltd. (Japón)

- UTAC (Singapur)

- ChipMOS TECHNOLOGIES INC. (Taiwán)

- Corporación Tecnológica CHIPBOND (Taiwán)

- Intel Corporation (EE. UU.)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- Unisem (M) Berhad (Malasia)

- Camtek Ltd. (Israel)

- LG Chem Ltd. (Corea del Sur)

¿Cuáles son los desarrollos recientes en el mercado global de empaquetado de semiconductores de alta gama?

- En marzo de 2024, el Departamento de Comercio de EE. UU. e Intel Corporation firmaron un memorando preliminar de términos (PMT) no vinculante, en virtud del cual Intel recibirá 8500 millones de dólares en financiación directa para sus proyectos comerciales de semiconductores en el marco de la Ley CHIPS y Ciencia. Se espera que esta iniciativa impulse significativamente la demanda de encapsulados de semiconductores en el mercado estadounidense.

- En marzo de 2024, Taiwan Semiconductor Manufacturing Company Limited anunció sus planes de construir una planta de empaquetado avanzado en Japón, introduciendo su tecnología de empaquetado de chip sobre oblea sobre sustrato (CoWoS), que consiste en apilar chips verticalmente para aumentar la potencia de procesamiento y reducir el consumo de energía. Esta estrategia fortalecerá la posición de Japón en el mercado del empaquetado avanzado de semiconductores.

- En noviembre de 2023, JCET Automotive Electronics (Shanghai) Co., Ltd., filial de Jiangsu Changdian Technology Co., Ltd., obtuvo una inversión de 600 millones de dólares estadounidenses (4400 millones de yuanes) para establecer una planta de empaquetado avanzado para chips automotrices en el Área Especial de Lingang de Shanghái. Esta inversión ampliará las capacidades de JCET para satisfacer la creciente demanda de semiconductores automotrices.

- En septiembre de 2023, Intel Corporation lanzó un sustrato de vidrio diseñado para el encapsulado avanzado de próxima generación. Este sustrato ofrece una estabilidad mecánica y térmica superior, además de una planitud ultrabaja que mejora la densidad de interconexión en los sustratos. Se prevé que esta innovación impulse la producción de encapsulados de chips de alto rendimiento y alta densidad para cargas de trabajo con uso intensivo de datos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.