Global High Entropy Alloys Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.43 Billion

USD

9.91 Billion

2025

2033

USD

1.43 Billion

USD

9.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.43 Billion | |

| USD 9.91 Billion | |

| % | |

|

Aplicación del mercado de alta energía, por tipo de aleación (3D transition metal HEAs, refractario metal HEAs, luz metal HEAs, alto contenido de aluminio HEAs, metales preciosos HEAs, aires elevados que contienen la tierra), por medio del método de fabricación Tendencias y pronósticos industriales a 2033

Vista general del mercado de las aleaciones de alta resistencia

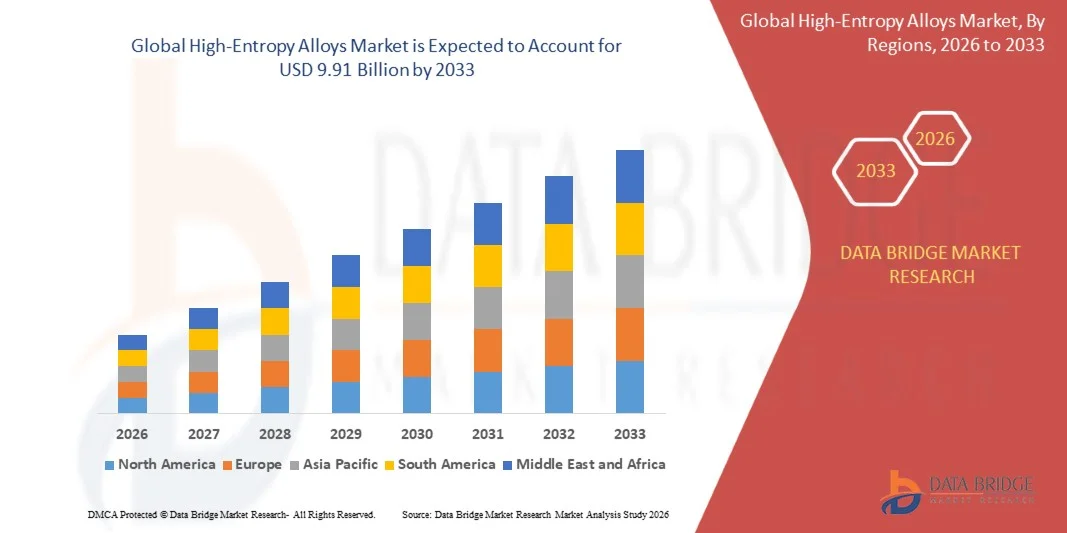

Según el Análisis de la Investigación del Mercado del Puente de Datos, el mercado de las aleaciones de alta profundidad fue valorado enUSD 1.43 billion in 2025y se prevé que alcanceUSD 9.91 billion by 2033, creciendo en unCAGR of 27.40% from 2026 to 2033El mercado está experimentando un crecimiento explosivo impulsado por la demanda creciente de materiales ligeros y de alta resistencia con una estabilidad térmica superior y resistencia a la corrosión en los sectores aeroespacial, defensa y energía. Los avances en la fabricación aditiva y la metalurgia en polvo permiten una producción eficaz en función de los costos de composiciones complejas de aleación, mientras que el aumento de las inversiones de R plagaD y el apoyo gubernamental para materiales avanzados están acelerando la comercialización.

El notable CAGR del 27.40% refleja un cambio de paradigma en la ingeniería de materiales, como aleaciones de alta resistencia, que combinan cinco o más elementos principales en relación casi equiatomica, combinaciones sin precedentes de fuerza mecánica, resistencia al desgaste y tolerancia a la radiación que las aleaciones convencionales no pueden coincidir. Sus estructuras atómicas únicas permiten la difusión y la distorsión de la retícula, ofreciendo un rendimiento excepcional en entornos extremos que van desde componentes hipersónicos aeroespaciales hasta reactores nucleares de próxima generación.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 1.43 mil millones

- Valor de mercado esperado (2033): USD 9.91 mil millones

- CAGR prefabricado (2026-2033): 27,40%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Principales tendencias del mercado "

- Se proyecta que América del Norte dominará el mercado de las aleaciones de alta profundidad, apoyado por sólidos programas de investigación financiados federalmente a través del Departamento de Energía y Departamento de Defensa, fuerte demanda aeroespacial y de defensa de líderes de la industria, y significativos gastos en innovación de materiales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento, alimentada por la rápida industrialización, la ampliación de la capacidad de producción de automóviles y electrónica y las agresivas iniciativas de investigación respaldadas por el Gobierno en China, Japón y Corea del Sur.

- El segmento de transiciones 3D Metal HEAs dirigió el mercado en 2024 con una cuota del 38,1%, impulsada por la eficacia en función de los costos, la resiliencia mecánica y la compatibilidad con los procesos de fabricación aditivos.

- Los HEAs de metal refractarios emergen como un segmento de alto crecimiento, con el submercado proyectado para crecer a una CAGR de 20,1%, impulsado por la demanda de materiales que pueden soportar temperaturas superiores a 1.500°C en motores de turbina y componentes de vehículos hipersónicos.

- El sector Aerospace & Defense dominaba las industrias de uso final en 2024, impulsadas por la demanda continua de materiales ligeros con alta resistencia mecánica y resistencia térmica para motores de jet, airframes y equipos de defensa.

- Casting " Solidification siguió siendo el método de fabricación dominante con un 43,1% de participación en 2024, debido a su escalabilidad, rentabilidad e integración con los sistemas metalúrgicos existentes.

- La fabricación aditiva es el método de fabricación de más rápido crecimiento, permitiendo diseños complejos de piezas y prototipado rápido al reducir los residuos materiales.

- Propiedades Mecánicas superiores representaron el segmento de propiedad más grande en 2024, con alta resistencia a la tracción, resistencia al impacto y ductilidad haciendo que HEAs sea esencial para aplicaciones estructurales que requieren integridad bajo estrés cíclico.

Report Scope and High-Entropy Alloys Market Segmentation

|

Atributos |

Aleaciones de alta profundidad de mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Tendencias del mercado de las aleaciones de alta resistencia

Tendencia: Evolución del Sistema de Registro al Sistema de Acción

Las plataformas modernas de GRC se transforman fundamentalmente de repositorios pasivos de datos de riesgo y cumplimiento en sistemas activos que orquestan resultados y acciones. Este cambio consiste en integrarse con un ecosistema más amplio de tecnologías de riesgo, utilizando la automatización y la IA para identificar y denunciar los riesgos, pero también para iniciar flujos de trabajo de rehabilitación y recomendar acciones. Los proveedores se centran en proporcionar capacidades de orquestación que ayuden a los profesionales del riesgo a gestionar proactivamente las amenazas y demostrar la eficacia de sus programas, pasando más allá de la mera documentación para impulsar el valor estratégico.

Dinámicas del mercado de aleaciones de alta resistencia

Key Market Driver: Rising Demand in Aerospace, Automotive, and Energy Sectors

Los sectores aeroespacial y de defensa utilizan cada vez más aleaciones de alta resistencia debido a su fuerza excepcional, resistencia al calor y protección de la corrosión. Estas aleaciones aumentan el rendimiento de motores, elementos estructurales y equipos de protección al resistir ambientes duros y estrés mecánico. El empuje para materiales más ligeros, duraderos y eficientes energéticamente motiva a los fabricantes a sustituir las aleaciones convencionales por HEAs. En el sector automotriz, HEAs ofrece aplicaciones prometedoras en componentes de vehículos eléctricos debido a su estabilidad térmica y resistencia a la corrosión, mientras que la industria energética los despliega en reactores nucleares, turbinas de gas y sistemas solares térmicos.

Restricción clave / desafío: Costos de alta producción y limitaciones de escalabilidad

Una restricción significativa en el mercado de las aleaciones de alta resistencia es la alta capital inicial necesaria para los sistemas de fabricación avanzados. Las composiciones de varios elementos y la dependencia de métodos de fabricación especializados, como la fabricación aditiva, la metalurgia en polvo y las técnicas de fundición sofisticadas, impulsan costos de componentes. Lograr microestructuras uniformes y propiedades óptimas exige maquinaria especializada, personal cualificado y control de calidad amplio. Los gastos de materia prima, en particular para metales refractarios y elementos preciosos, aumentan aún más los costos de producción. Estas barreras financieras limitan la adopción entre los fabricantes más pequeños, las instituciones de investigación y las industrias sensibles a los costos, disminuyendo la penetración del mercado más amplia a pesar de las ventajas de rendimiento superiores de HEAs.

Opportunidad de mercado clave: Aplicaciones de generación de energía y energía

Las industrias de generación de energía y energía ofrecen oportunidades de crecimiento sustanciales para aleaciones de alta resistencia, que proporcionan una excelente resistencia al calor, durabilidad y protección de la corrosión en entornos exigentes. Los HEA son cada vez más adecuados para turbinas, instalaciones nucleares, intercambiadores de calor e infraestructura energética offshore donde los metales convencionales luchan. El enfoque cada vez mayor en los proyectos de energía renovable, incluidos los sistemas solares de almacenamiento e hidrógeno de próxima generación, está ampliando los mercados accesibles. Las aleaciones de alto contenido de almacenamiento de hidrógeno representaron un mercado de USD 463,47 millones en 2025, proyectado para alcanzar USD 1,38 mil millones en 2032 a una CAGR de 16,7%. El desarrollo HEA centrado en la energía permite a las empresas entregar materiales que satisfagan requisitos de rendimiento y mantenimiento estrictos para infraestructuras críticas.

Alcance de mercado de aleaciones de alta resistencia

El mercado de aleaciones de alta resistencia se segmenta sobre la base del tipo de aleación, método de fabricación, propiedad, aplicación, industria de uso final y región.

- Por tipo de aleación

Sobre la base del tipo de aleación, el mercado de aleaciones de alta profundidad se segmenta en HEAs de metal de transición 3D, HEAs de metal refractario, HEAs de metal ligero, HEAs de aluminio conteniendo, HEAs de metal precioso, HEAs de elementos de tierra raras, y otros. El segmento HEAs de metal de transición 3D representaba aproximadamente el 38,1% de la cuota de mercado en 2024, impulsada por su fuerza mecánica, resistencia a la corrosión y viabilidad económica para aplicaciones aeroespaciales, automotrices y energéticas. Estas aleaciones, con elementos como Fe, Ni, Co, Cr y Mn, ofrecen alta conductividad térmica, excelente tolerancia a la radiación y compatibilidad con procesos de fabricación aditivos y metalurgia en polvo. El segmento de HEAs Metales refractarios está experimentando un crecimiento significativo, impulsado por la demanda de materiales que mantienen integridad estructural a temperaturas extremas superiores a 1.500°C para motores de turbina y componentes de vehículos hipersónicos.

- Por método de fabricación

Sobre la base del método de fabricación, el mercado se segmenta en fundición " solidificación, metalurgia de polvo, fabricación aditiva, deposición fina de película, y otros. El segmento de fundición " solidificación mantuvo una cuota de mercado dominante del 43,1% en 2024 debido a la escalabilidad, la rentabilidad y las capacidades de integración con los sistemas metalúrgicos existentes. Esta técnica facilita la creación de microestructuras esenciales de elementos multiprincipales y la homogeneización para un rendimiento mecánico superior. Mientras la fabricación aditiva y la metalurgia en polvo continúan ganando tracción, el casting sigue siendo el método más económico para la producción a granel de geometrías intrincadas que sufren estrés térmico y mecánico intensivo. Se proyecta que el segmento de fabricación aditiva registre el crecimiento más rápido, impulsado por el prototipado rápido, la flexibilidad de diseño y el aumento de la eficiencia de costos para los componentes HEA personalizados.

- Por propiedad

Sobre la base de la propiedad, el mercado se segmenta en propiedades mecánicas superiores, estabilidad térmica, resistencia a la corrosión, propiedades magnéticas, propiedades eléctricas, resistencia a la radiación y otros. El segmento de propiedades mecánicas superiores mantuvo la mayor cuota de mercado en 2024, impulsada por la alta resistencia al rendimiento, la dureza de fractura y la resistencia a la fatiga expuesta por HEAs bajo estrés mecánico extremo. Estas propiedades permiten a HEAs superar muchos metales tradicionales en aplicaciones exigentes, incluyendo motores de turbina, marcos estructurales y sistemas de protección balística. Las configuraciones atómicas únicas de los HEAs promueven el fortalecimiento de la solución sólida y la difusión súbita, contribuyendo a una estabilidad mecánica excepcional en un amplio rango de temperatura. El segmento de propiedad de la resistencia a la radiación está creciendo considerablemente, impulsado por aplicaciones en reactores nucleares y exploración espacial donde los materiales deben soportar el bombardeo de partículas de alta energía.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en aplicaciones estructurales, aplicaciones funcionales, recubrimientos " tratamientos superficiales, aplicaciones ambientales extremas y otras. El segmento de aplicaciones estructurales dominó el mercado en 2024 debido a las capacidades de carga de amplio espectro de los ACE, incluyendo resistencia a la fatiga, estabilidad mecánica y alta resistencia al impacto. Estas aleaciones se eligen con frecuencia para componentes que requieren una capacidad de carga significativa o operación en entornos de alta tensión, como marcos aeroespaciales, chasis automotriz y maquinaria industrial. La estructura multifase de los HEA aumenta la dureza y evita el fracaso durante el uso de alto impacto, haciéndolos esenciales para la durabilidad y la larga vida útil en los sectores de transporte e infraestructura. Se espera que el segmento de aplicaciones ambientales extremas sea testigo de un crecimiento acelerado, impulsado por la demanda de materiales que se realizan de forma fiable en entornos criogénicos, ultratemperaturas altas y con intensidad de radiación.

- Por End-Use Industry

Sobre la base de la industria del uso final, el mercado se segmenta en defensa aeroespacial, automotriz, energía, equipos industriales, semiconductores electrónicos, químicos " petroquímicos, médicos " , investigación " académica y otros. El segmento de defensa aeroespacial llevó el mercado global en 2024, reflejando la demanda continua del sector de materiales que combinan características ligeras con alta resistencia mecánica y resistencia térmica. Los componentes que operan en entornos térmicos que cambian rápidamente requieren una mayor oxidación y resistencia a los arroyos, lo que los HEA pueden proporcionar. La fiabilidad probada de los HEAs en condiciones duras sigue impulsando la inversión y la innovación, en particular para los sistemas críticos para las misiones, como los marcos aéreos, los motores a reacción y los misiles. Se espera que el segmento energético sea testigo del crecimiento más rápido, impulsado por el aumento de la adopción en reactores nucleares, turbinas de gas y aplicaciones de almacenamiento de hidrógeno.

Análisis regional del mercado de aleaciones de alta resistencia

América del Norte dominaba el mercado de aleaciones de alta entropía en 2024, con el apoyo de una sólida investigación de materiales respaldados por el Departamento de Energía y el Departamento de Defensa, permitiendo la comercialización avanzada. El mercado de los Estados Unidos fue valorado en aproximadamente USD 257-420 millones en 2024, con líderes aeroespaciales y de defensa que generan una demanda irremitente de materiales ligeros, estables térmicamente, de alta resistencia. Los sectores energéticos y automotrices suben aún más al mercado estadounidense acelerando el uso de aleaciones avanzadas en cerraduras de baterías EV, piezas de turbina y componentes estructurales que exigen un fuerte rendimiento bajo estrés mecánico y térmico. Se espera que la región de Asia y el Pacífico sea testigo de la más alta CAGR, impulsada por una importante expansión industrial, una creciente investigación y financiación para el desarrollo, y un firme apoyo gubernamental a iniciativas de materiales avanzados en China, la India, el Japón y Corea del Sur.

U.S. High-Entropy Alloys Market Insight

El mercado de aleaciones de alta resistencia de Estados Unidos está presenciando un fuerte crecimiento debido al aumento de las inversiones en investigación avanzada de materiales, programas de modernización de defensa e innovación aeroespacial. El ecosistema aeroespacial y de defensa maduro del país, junto con la creciente adopción de fabricación aditiva e ingeniería de materiales computacionales, impulsa la demanda en aplicaciones comerciales, de defensa y energéticas. El Departamento de Defensa de EE.UU. y la NASA están financiando activamente la investigación HEA para vehículos hipersónicos, sistemas de propulsión y exploración espacial. El creciente énfasis en reducir el peso de los componentes y mejorar la eficiencia del combustible en la aviación comercial está acelerando la adopción de HEA en toda la cadena de suministro aeroespacial.

China High-Entropy Alloys Market Insight

El mercado de aleaciones de alta resistencia de China está creciendo a la velocidad más rápida a nivel mundial, impulsado por inversiones a gran escala en investigación de materiales avanzados, proyectos aeroespaciales y aplicaciones de aleación militar. El enfoque del país en la autosuficiencia en materiales y tecnologías críticos ha creado importantes programas de R clérigos respaldados por el gobierno, con laboratorios estatales y universidades que desarrollan nuevas composiciones de HEA para aplicaciones estratégicas. Los clústeres regionales para la fabricación de materiales avanzados y campañas de ensayo más amplias en secciones calientes de turbina y equipo petroquímico están acelerando la validación industrial. El aumento de la adopción en los sectores de la automoción y la electrónica está posicionando a China como un centro de innovación clave y centro de producción para aleaciones de alta resistencia.

Mercado de aleaciones de alta resistencia Compartir

La industria de aleaciones de alta resistencia está dirigida principalmente por empresas bien establecidas, incluyendo:

- Carpenter Technology Corporation (Estados Unidos)

- Sandvik AB (Suecia)

- QuesTek Innovations LLC (Estados Unidos)

- Hitachi Metals (Japón)

- Allegheny Technologies Incorporated (Estados Unidos)

- Haynes International (Estados Unidos)

- Aperam S.A. (Luxemburgo)

- Nippon Yakin Kogyo (Japón)

- VDM Metals Holding GmbH (Alemania)

- Plansee Holding AG (Austria)

- Oerlikon Metco (Suiza)

- TANAKA Kikinzoku Kogyo K.K. (Japón)

- Heraeus Holding GmbH (Alemania)

- Metalysis (Reino Unido)

- Elementos americanos (U.S.)

- Höganäs AB (Suecia)

- 6K Inc. (U.S.)

- Beijing Yijin New Material Technology Co., Ltd. (China)

- Heeger Materials (U.S.)

Últimas novedades en el mercado de aleaciones de alta profundidad

- En febrero de 2026, 6K Additive firmó un acuerdo global de suministro a largo plazo con Siemens Energy para suministrar polvo de aleación de níquel gastado de sus instalaciones de fabricación aditiva para su uso como materia prima en el sistema patentado de producción de plasma UniMelt® UniMelt® de 6K Additive, lo que permite el reutilizamiento productivo de material de superalloy basado en níquel.

- En julio de 2025, ATI Inc. anunció la ampliación y ampliación de su acuerdo de productos de titanio a largo plazo con The Boeing Company, reforzando la posición de ATI como proveedor principal de materiales de titanio de alto rendimiento para el aeroespacial, apoyando el conjunto completo de programas de aviones comerciales de Boeing.

- En junio de 2025, Sandvik AB y Additive Industries anunciaron una nueva asociación de suministro de polvo de metal para el llenado directo de la herramienta de carga de polvo de industrias aditivas (PLT), diseñada para su uso con las máquinas de fabricación aditiva MetalFab de la empresa.

- En febrero de 2025, los investigadores crearon un catalizador de aleación de alta entropía con platino, palladio, cobalto, níquel y manganeso, reduciendo aún más la utilización del platino y mejorando la durabilidad y eficiencia en la generación de hidrógeno a través de electrolisis de agua estable en aguas alcalinas.

- En enero de 2025, Metalysis adquirió un spheroidiser de 40kW Tekna para aumentar la producción de aleaciones de alta entropía con materiales refractarios como el tantalio y el niobio.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.