Global High Potency Api Hpapi Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

27.60 Billion

USD

53.20 Billion

2024

2032

USD

27.60 Billion

USD

53.20 Billion

2024

2032

| 2025 –2032 | |

| USD 27.60 Billion | |

| USD 53.20 Billion | |

| % | |

|

Segmentación del mercado global de API de alta potencia (HPAPI), por síntesis (sintética y biotecnológica), tipo de producto (innovador y genérico), fabricante (cautivo y comercial), terapia (oncología, glaucoma, desequilibrio hormonal y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de API de alta potencia (HPAPI)

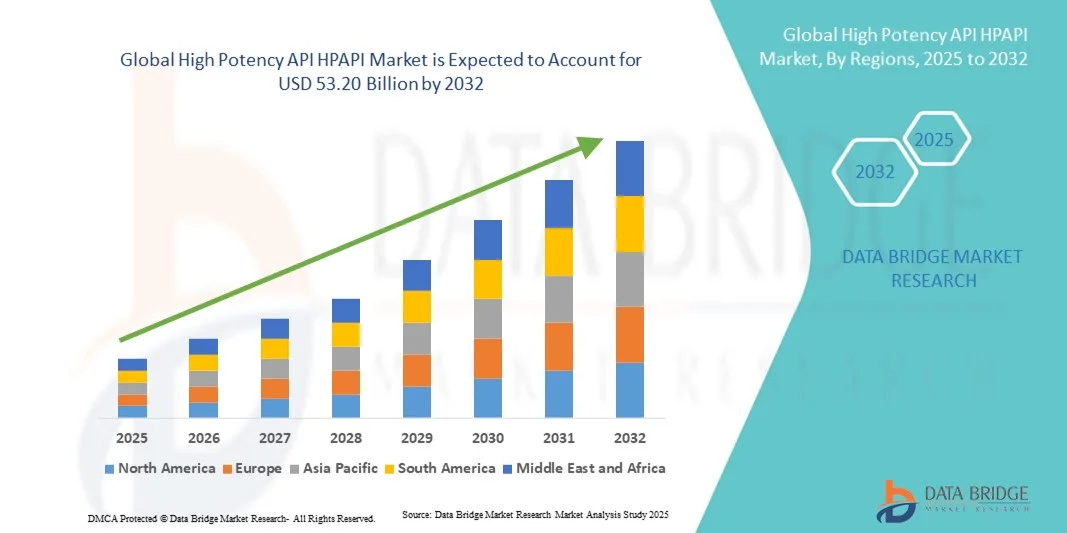

- El tamaño del mercado global de API de alta potencia HPAPI se valoró en USD 27,60 mil millones en 2024 y se espera que alcance los USD 53,20 mil millones para 2032 , con una CAGR del 8,55% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia del cáncer, los trastornos cardiovasculares y otras enfermedades crónicas, lo que ha generado una mayor demanda de terapias dirigidas y formulaciones farmacológicas especializadas que utilizan API de alta potencia (HPAPI). Los avances en la investigación oncológica y la creciente transición hacia la medicina de precisión impulsan aún más la adopción de estos compuestos.

- Además, la creciente tendencia a la externalización entre las empresas farmacéuticas, sumada a la creciente necesidad de soluciones de fabricación rentables y flexibles, está acelerando la adopción de servicios de fabricación por contrato de HPAPI. Estos factores convergentes están impulsando significativamente el crecimiento de la industria de API de alta potencia (HPAPI) en los mercados globales.

Análisis del mercado de API de alta potencia (HPAPI)

- Los API de alta potencia (HPAPI), que ofrecen una acción terapéutica altamente efectiva en dosis bajas, son componentes cada vez más vitales en los productos farmacéuticos modernos, particularmente en oncología, inmunología y terapias hormonales, debido a su mayor eficacia, capacidades de tratamiento dirigido y capacidad para reducir los efectos secundarios sistémicos.

- La creciente demanda de HPAPI se ve impulsada principalmente por la adopción generalizada de la medicina de precisión, la creciente cartera de medicamentos oncológicos y las crecientes inversiones en I+D biofarmacéutico en los mercados desarrollados y emergentes.

- América del Norte dominó el mercado global de API de alta potencia HPAPI con la mayor participación en los ingresos del 38,5 % en 2024, caracterizada por una sólida infraestructura farmacéutica, capacidades de fabricación avanzadas y la presencia de actores líderes en biotecnología y farmacia, con EE. UU. experimentando un crecimiento sustancial en la producción de HPAPI impulsado por terapias innovadoras y una creciente subcontratación a CDMO especializados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado global de API de alta potencia HPAPI durante el período de pronóstico debido a la expansión de la capacidad de fabricación en India y China, el aumento del gasto en atención médica, las políticas gubernamentales favorables y la creciente demanda de medicamentos oncológicos y biológicos avanzados pero rentables.

- El segmento de oncología dominó el mercado global de API de alta potencia HPAPI con la mayor participación de mercado del 71,9 % en 2024, lo que refleja el hecho de que la mayoría de los HPAPI se utilizan en tratamientos contra el cáncer, particularmente en inhibidores de moléculas pequeñas y ADC.

Alcance del informe y segmentación del mercado de API de alta potencia (HPAPI)

|

Atributos |

Análisis del mercado de claves HPAPI de API de alta potencia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de API de alta potencia (HPAPI)

Creciente importancia de las terapias dirigidas y personalizadas

- Una tendencia significativa y en auge en el mercado global de API de alta potencia (HPAPI) es la creciente adopción de terapias dirigidas y personalizadas en oncología, trastornos autoinmunes y enfermedades raras. Este cambio está impulsando a las compañías farmacéuticas a centrarse en HPAPI que pueden ofrecer una gran eficacia terapéutica en dosis muy bajas, minimizando así los efectos secundarios sistémicos.

- Por ejemplo, las crecientes aprobaciones de conjugados anticuerpo-fármaco (ADC) por parte de agencias reguladoras en los EE. UU., Europa y Japón están resaltando el papel crucial de los HPAPI como cargas útiles, lo que impulsa la demanda de fabricantes contratados con capacidades especializadas de contención y producción.

- La fabricación de HPAPI se apoya cada vez más en tecnologías de contención avanzadas, como aisladores, sistemas de barrera de acceso restringido (RABS) y plataformas de fabricación continua. Estas innovaciones garantizan la seguridad del operador y la calidad del producto, lo que aumenta la eficiencia y la fiabilidad de la producción de HPAPI en EE. UU., Suiza y Alemania.

- La creciente integración de la automatización y el control digital de procesos en la producción de HPAPI está ayudando a las empresas a cumplir con los estrictos marcos regulatorios de la FDA, la EMA y la PMDA. Los sistemas de monitorización avanzados también reducen el error humano, garantizando una mayor reproducibilidad en la fabricación de fármacos de alta potencia.

- Esta tendencia hacia sistemas de fabricación de HPAPI más seguros, altamente especializados y eficientes está transformando radicalmente la cadena de valor farmacéutica, impulsando tanto a las grandes farmacéuticas como a las CDMO a expandir sus capacidades a nivel global. Empresas de India, China y Corea del Sur también están ampliando rápidamente la producción de HPAPI para satisfacer la demanda regional y global.

- La demanda de HPAPI utilizados en oncología, trastornos del sistema nervioso central y terapias hormonales continúa creciendo rápidamente tanto en las economías desarrolladas como en las emergentes, lo que refleja el movimiento global hacia tratamientos innovadores y basados en la precisión.

Dinámica del mercado de API de alta potencia (HPAPI)

Conductor

Creciente demanda de terapias oncológicas y biológicas

- La creciente prevalencia del cáncer y el creciente número de productos biológicos y terapias dirigidas en desarrollo son factores clave que impulsan la mayor demanda de HPAPI. La oncología por sí sola representa la mayor proporción de solicitudes de HPAPI, en particular con la aprobación de nuevos inhibidores de moléculas pequeñas y ADC.

- Por ejemplo, en marzo de 2024, Lonza anunció la expansión de su capacidad de fabricación de HPAPI en Suiza para respaldar la creciente cartera global de fármacos oncológicos, en particular las cargas útiles de ADC. Se espera que estas ampliaciones de capacidad por parte de las principales empresas aceleren el crecimiento de la industria de HPAPI durante el período de pronóstico.

- A medida que las líneas de producción farmacéuticas se desplazan fuertemente hacia productos biológicos y medicamentos altamente potentes, la necesidad de instalaciones HPAPI avanzadas con contención estricta, garantía de calidad y cumplimiento normativo está aumentando en América del Norte y Europa.

- Además, la creciente demanda de subcontratación por parte de empresas biotecnológicas pequeñas y medianas está impulsando oportunidades para CDMO especializados en países como India y Singapur, donde se está priorizando la fabricación de HPAPI rentable y de alta calidad.

- Se espera que el impulso hacia la medicina de precisión , junto con las aprobaciones regulatorias de nuevas terapias, siga siendo un factor crítico, alentando la inversión continua en innovación e infraestructura de producción de HPAPI.

Restricción/Desafío

Altos costos de fabricación y estricto cumplimiento normativo

- La complejidad y el alto costo asociados con la infraestructura de contención requerida para la fabricación segura de HPAPI siguen siendo importantes desafíos para una adopción más amplia. Las instalaciones deben cumplir con estrictos límites de exposición ocupacional (LEO) e invertir en tecnologías avanzadas, lo que eleva considerablemente los requisitos de capital.

- Por ejemplo, establecer una nueva instalación HPAPI puede llevar varios años y requerir inversiones que superen los cientos de millones de dólares, lo que crea barreras para que las empresas más pequeñas ingresen al mercado.

- Los estrictos requisitos regulatorios de la FDA estadounidense, la EMA y otras autoridades exigen una validación, limpieza y monitoreo continuos, lo que aumenta la complejidad operativa. Los riesgos de incumplimiento pueden resultar en fuertes sanciones o el cierre de instalaciones, lo que desalienta aún más a los nuevos participantes.

- Además, la disponibilidad limitada de profesionales altamente capacitados en el manejo de compuestos potentes crea desafíos en la fuerza laboral, particularmente en regiones emergentes como América Latina y partes del Sudeste Asiático.

- La combinación de una alta inversión inicial, costos operativos constantes y estrictos requisitos de cumplimiento normativo continúa restringiendo una mayor participación en la industria. Abordar estas limitaciones mediante alianzas, capacitación del personal y diseños de instalaciones modulares será crucial para el crecimiento sostenido del mercado de HPAPI.

Alcance del mercado de API de alta potencia (HPAPI)

El mercado está segmentado según la síntesis, el tipo de producto, el fabricante y la terapia.

- Por síntesis

En función de la síntesis, el mercado global de API de alta potencia (HPAPI) se segmenta en sintéticos y biotecnológicos. El segmento sintético dominó la mayor cuota de mercado con un 61,4 % en 2024, impulsado por su amplio uso en oncología, terapias hormonales y fármacos para el sistema nervioso central. Los HPAPI sintéticos siguen siendo la piedra angular de las formulaciones farmacéuticas gracias a su rentabilidad, sus procesos de fabricación consolidados y su capacidad de producción escalable. Las grandes farmacéuticas siguen prefiriendo las vías sintéticas debido a su sólida familiaridad con la normativa y a la capacidad de optimizar el rendimiento de moléculas complejas. Además, los HPAPI sintéticos cuentan con el respaldo de una amplia infraestructura a nivel mundial, especialmente en Norteamérica y Europa, donde las instalaciones de contención avanzadas garantizan la seguridad y el cumplimiento normativo. El predominio de este segmento también se debe a que la mayoría de los fármacos oncológicos de moléculas pequeñas se clasifican como de alta potencia, lo que hace indispensable la química sintética. Gracias a los continuos avances en la química de procesos, los HPAPI sintéticos se fabrican con mayor pureza y a costes reducidos, lo que aumenta aún más su atractivo. Además, la capacidad de aplicar tecnologías de fabricación continua en la producción sintética hace que este segmento sea aún más competitivo.

Se espera que el segmento biotecnológico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2025 y 2032, impulsada por la creciente cartera de productos biológicos, terapias dirigidas y conjugados anticuerpo-fármaco (ADC). Los HPAPI de origen biotecnológico son cada vez más importantes en la medicina de precisión, especialmente porque los ADC utilizan cargas biológicas de alta potencia para el tratamiento del cáncer. Esta vía biotecnológica garantiza una mayor especificidad y reduce los efectos secundarios, lo que impulsa a las compañías farmacéuticas a invertir fuertemente en este ámbito. Además, las aprobaciones regulatorias globales de terapias biotecnológicas están acelerando su adopción, y América del Norte y Asia-Pacífico se perfilan como focos clave para el desarrollo de HPAPI biotecnológicos. Las CDMO están modernizando rápidamente sus instalaciones con sistemas de contención basados en aisladores para manipular de forma segura compuestos potentes de origen biológico. La creciente inversión en tecnología recombinante, anticuerpos monoclonales y enfoques de tratamiento personalizados impulsa aún más el crecimiento. Si bien los costos de producción son más altos, la eficacia superior y los perfiles de toxicidad reducidos de los HPAPI biotecnológicos los hacen cada vez más populares para las carteras de medicamentos innovadores. Esta creciente demanda de productos biológicos garantiza un impulso sostenido para el segmento de síntesis biotecnológica.

- Por tipo de producto

Según el tipo de producto, el mercado global de API de alta potencia (HPAPI) se segmenta en innovadores y genéricos. El segmento innovador dominó el mercado con la mayor participación en los ingresos, con un 67,2%, en 2024, impulsado por la sólida demanda mundial de nuevos fármacos oncológicos, tratamientos para enfermedades raras y productos biológicos altamente específicos. Las grandes farmacéuticas continúan destinando importantes presupuestos de I+D a HPAPI innovadores, en particular a terapias dirigidas avanzadas y fármacos inmunooncológicos. Estos API ofrecen mejores resultados clínicos, mayor seguridad para el paciente y un mayor valor terapéutico, lo que los convierte en la opción preferida en los mercados desarrollados. El predominio de este segmento también se ve reforzado por el flujo constante de aprobaciones de la FDA y la EMA de nuevas entidades moleculares clasificadas como HPAPI. Las elevadas barreras de entrada y la necesidad de una infraestructura especializada hacen que los HPAPI innovadores sean menos vulnerables a la erosión de precios, lo que mantiene su dominio en los ingresos. Además, las alianzas entre empresas biotecnológicas y CDMO están impulsando la producción de HPAPI innovadores a escala comercial. Con el cambio hacia la medicina personalizada, los HPAPI innovadores se están convirtiendo en un foco central en el panorama del desarrollo de fármacos.

Se proyecta que el segmento de genéricos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,7 %, entre 2025 y 2032, impulsada por el vencimiento de patentes de medicamentos de gran éxito basados en HPAPI. Los fabricantes de genéricos están entrando cada vez más en el sector de los HPAPI para ofrecer alternativas rentables a terapias innovadoras, especialmente en oncología y tratamientos hormonales. Mercados emergentes como India, China y Brasil están experimentando una fuerte adopción de HPAPI genéricos gracias al apoyo gubernamental a una atención médica asequible y a la creciente presencia de plantas de fabricación de bajo coste. Los HPAPI genéricos también se benefician de la creciente demanda mundial de medicamentos esenciales a precios reducidos, especialmente en regiones con presupuestos sanitarios limitados. Las OGCD de Asia-Pacífico están invirtiendo fuertemente en infraestructura de contención y cumplimiento normativo para atender a clientes multinacionales que buscan ahorros. Además, la creciente aceptación de los genéricos en las economías desarrolladas, especialmente en Europa, está impulsando el crecimiento. A medida que expiren más patentes de HPAPI innovadores durante el período previsto, el segmento de genéricos cobrará impulso rápidamente, convirtiéndose en un motor de crecimiento crucial para el mercado global.

- Por fabricante

Según el fabricante, el mercado de API de alta potencia (HPAPI) se segmenta en cautivo y comercial. El segmento cautivo representó la mayor participación en los ingresos, con un 58,6 %, en 2024, ya que las principales compañías farmacéuticas prefieren la fabricación interna para mantener el control sobre la calidad, la propiedad intelectual y el cumplimiento normativo. Las instalaciones cautivas proporcionan una supervisión integral de la síntesis, la contención y la cadena de suministro, lo que reduce los riesgos asociados a la subcontratación. Las grandes compañías farmacéuticas de Norteamérica y Europa continúan invirtiendo fuertemente en la expansión de sus capacidades cautivas de HPAPI, especialmente para oncología y productos biológicos. La producción cautiva también garantiza el estricto cumplimiento de las normas de seguridad laboral, protegiendo a los trabajadores de los riesgos de exposición a la alta potencia. El predominio de las instalaciones cautivas se ve respaldado por la creciente demanda de formulaciones especializadas que requieren tecnologías patentadas, que las compañías prefieren mantener dentro de sus instalaciones. Este control sobre la fabricación crítica es vital para garantizar la estabilidad de la cadena de suministro para terapias que salvan vidas.

Se espera que el segmento comercial crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,3 %, entre 2025 y 2032, impulsada por la creciente tendencia a la subcontratación entre las pequeñas y medianas empresas biofarmacéuticas que carecen de la infraestructura para producir HPAPI de forma segura. Las CDMO especializadas en la fabricación de HPAPI se están expandiendo rápidamente por Asia-Pacífico, Norteamérica y Europa para satisfacer esta demanda. La subcontratación permite a las empresas más pequeñas centrarse en la I+D, a la vez que aprovechan la experiencia y la infraestructura de contención de las CDMO consolidadas. Los fabricantes comerciales también se están beneficiando de la creciente demanda de cargas útiles de ADC, que requieren tecnologías de contención especializadas. Los precios competitivos y la capacidad de proporcionar capacidad flexible convierten a los fabricantes comerciales en socios atractivos. Además, la creciente complejidad de las líneas de producción de fármacos y la presión por una comercialización más rápida están impulsando la dependencia de los productores comerciales. Con la expansión de las alianzas globales, el segmento comercial se posiciona como la categoría de mayor crecimiento durante el período de pronóstico.

- Por terapia

En función de la terapia, el mercado global de API de alta potencia (HPAPI) se segmenta en oncología, glaucoma, desequilibrio hormonal y otros. El segmento de oncología dominó la mayor cuota de mercado, con un 71,9%, en 2024, lo que refleja que la mayoría de los HPAPI se utilizan en tratamientos contra el cáncer, en particular en inhibidores de moléculas pequeñas y ADC. La creciente incidencia mundial del cáncer, combinada con la creciente inversión en terapias dirigidas, continúa impulsando la demanda de HPAPI para oncología. Organismos reguladores como la FDA y la EMA están aprobando un flujo constante de fármacos oncológicos que dependen de los HPAPI para su potencia terapéutica. Las compañías farmacéuticas priorizan la oncología debido a su alta demanda insatisfecha, la sólida financiación para I+D y los rápidos ciclos de innovación. Los fármacos oncológicos a menudo requieren moléculas de alta potencia en dosis muy bajas, lo que refuerza el dominio de los HPAPI en esta clase terapéutica. Además, el uso de HPAPI en terapias combinadas y tratamientos dirigidos de nueva generación consolida aún más el liderazgo del mercado de la oncología.

Se anticipa que el segmento de desequilibrio hormonal crecerá a la CAGR más rápida del 9.9% de 2025 a 2032, impulsado por la creciente demanda de tratamientos relacionados con trastornos de la tiroides, complicaciones relacionadas con la diabetes y condiciones de salud reproductiva. La creciente prevalencia de trastornos hormonales a nivel mundial, particularmente entre las poblaciones de edad avanzada y los segmentos de salud femenina, está impulsando la necesidad de terapias efectivas basadas en HPAPI. El desequilibrio hormonal Los HPAPI se utilizan cada vez más en formulaciones de medicamentos genéricos e innovadores, expandiendo su accesibilidad en los mercados desarrollados y emergentes. La asequibilidad de los medicamentos de desequilibrio hormonal en comparación con los tratamientos oncológicos los convierte en un motor de crecimiento crítico en los países de ingresos medios. Además, la creciente conciencia de las condiciones relacionadas con las hormonas, junto con las mejores tasas de diagnóstico, está acelerando la demanda. Con las compañías farmacéuticas diversificándose más allá de la oncología, la categoría de desequilibrio hormonal está emergiendo como el área terapéutica de más rápido crecimiento para los HPAPI.

Análisis regional del mercado de API de alta potencia (HPAPI)

- América del Norte dominó el mercado global de API de alta potencia HPAPI con la mayor participación en los ingresos del 38,5 % en 2024, caracterizada por una sólida infraestructura farmacéutica, capacidades de fabricación avanzadas y la presencia de actores líderes en biotecnología y farmacia.

- El mercado en particular está experimentando un crecimiento sustancial en la producción de HPAPI, impulsado por la creciente demanda de terapias oncológicas innovadoras, productos biológicos específicos y la creciente subcontratación de la fabricación de HPAPI a CDMO especializados.

- Esta posición de liderazgo se ve reforzada por sólidas inversiones en I+D, marcos regulatorios favorables y la rápida expansión de las líneas de productos biológicos e inmunooncológicos en toda la región.

Análisis del mercado estadounidense de los API de alta potencia (HPAPI)

El mercado estadounidense de API de alta potencia (HPAPI) captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por el sólido dominio del país en el desarrollo de fármacos oncológicos y su avanzado ecosistema de fabricación farmacéutica. La creciente inversión en medicina de precisión, sumada al aumento de las colaboraciones entre las grandes farmacéuticas y las CDMO, está acelerando la adopción de HPAPI. La creciente cartera de conjugados anticuerpo-fármaco (ADC), terapias hormonales e inmunoterapias impulsa aún más la demanda. Además, las estrictas normas de seguridad para la producción de HPAPI en EE. UU. garantizan tecnologías de contención avanzadas, lo que consolida el liderazgo del país en el mercado.

Análisis del mercado europeo de API de alta potencia (HPAPI)

Se proyecta que el mercado europeo de API de alta potencia (HPAPI) crezca de forma sostenida durante el período de pronóstico, gracias al riguroso marco regulatorio de la región en materia de seguridad y calidad de los medicamentos. Países como Alemania, Suiza y el Reino Unido albergan a algunas de las empresas farmacéuticas y biotecnológicas más importantes del mundo, lo que impulsa un consumo significativo de HPAPI. La creciente demanda de tratamientos oncológicos y para el desequilibrio hormonal, sumada a una sólida red de CDMO en la región, está impulsando la expansión del mercado. Además, la apuesta por la química sostenible y ecológica está impulsando a los fabricantes europeos a invertir en tecnologías avanzadas de síntesis de HPAPI.

Análisis del mercado de los API de alta potencia (HPAPI) del Reino Unido

Se prevé que el mercado británico de API de alta potencia (HPAPI) se expanda a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el sólido apoyo gubernamental a la innovación biofarmacéutica y la investigación clínica. Con Londres y Cambridge como importantes centros de desarrollo para startups biotecnológicas, la demanda de HPAPI en oncología y medicina de precisión está en aumento. Además, se espera que el enfoque del país en fomentar las colaboraciones entre instituciones académicas y compañías farmacéuticas contribuya al avance de los HPAPI, especialmente en inmunooncología y terapias dirigidas.

Análisis del mercado alemán de los API de alta potencia (HPAPI)

Se espera que el mercado alemán de API de alta potencia (HPAPI) se expanda significativamente durante el período de pronóstico, gracias a su avanzada infraestructura farmacéutica y su énfasis en la innovación basada en la investigación. La sólida presencia en Alemania de compañías farmacéuticas multinacionales y CDMO la convierte en un centro clave para el desarrollo de HPAPI. La creciente demanda de instalaciones de alta contención, en particular para oncología y terapias hormonales, se alinea con el compromiso del país con la seguridad y el cumplimiento normativo estrictos. Además, la apuesta de Alemania por métodos de producción sostenibles la posiciona como líder en la fabricación de HPAPI con conciencia ambiental.

Análisis del mercado de API de alta potencia (HPAPI) en Asia-Pacífico

Se prevé que el mercado de API de alta potencia (HPAPI) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, impulsado por la expansión de la capacidad de fabricación en India y China, el aumento del gasto sanitario y las políticas gubernamentales favorables que promueven la producción farmacéutica. India se está convirtiendo en un centro global para la fabricación rentable de HPAPI, con numerosas CDMO que ofrecen tecnologías de contención avanzadas. China, con sus mercados de oncología y productos biológicos en rápida expansión, también se está consolidando como un productor y consumidor líder de HPAPI. La creciente colaboración con compañías farmacéuticas occidentales y la apuesta por terapias asequibles pero avanzadas están acelerando aún más el crecimiento del mercado en la región.

Análisis del mercado de los API de alta potencia (HPAPI) de Japón

El mercado japonés de API de alta potencia (HPAPI) está cobrando impulso debido al fuerte énfasis del país en el desarrollo de fármacos innovadores y al rápido envejecimiento de la población, que requiere tratamientos avanzados. El sólido ecosistema biotecnológico japonés y las iniciativas gubernamentales de I+D farmacéutica están impulsando la demanda de HPAPI, especialmente en oncología y terapias hormonales. Se prevé que el enfoque del país en la medicina de precisión y los conjugados anticuerpo-fármaco (ADC) aumente significativamente el consumo de HPAPI en los próximos años.

Análisis del mercado de API de alta potencia (HPAPI) de China

El mercado chino de API de alta potencia (HPAPI) representó la mayor participación en los ingresos de la región Asia-Pacífico en 2024, impulsado por la creciente clase media del país, la rápida urbanización y la creciente demanda de terapias avanzadas contra el cáncer. La posición de China como productor líder mundial de medicamentos genéricos y su creciente sector de productos biológicos la convierten en un centro crucial para la fabricación de HPAPI. El impulso del gobierno para fortalecer la innovación farmacéutica nacional, junto con una importante inversión en instalaciones de alta contención, está impulsando una mayor expansión. El aumento de las colaboraciones con compañías farmacéuticas multinacionales también está reforzando el papel de China en la cadena de suministro global de HPAPI.

Cuota de mercado de API de alta potencia (HPAPI)

La industria de API de alta potencia (HPAPI) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GSK plc. (Reino Unido)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Novartis AG (Suiza)

- Lilly USA, LLC. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Boehringer Ingelheim International GmbH (Alemania)

- Sanofi (Francia)

- AstraZeneca (Reino Unido)

- AbbVie Inc. (EE. UU.)

- Laboratorios Dr. Reddy Ltd. (India)

- Medtronic (Irlanda)

- Lonza (Suiza)

- Novasep (Francia)

- Sandoz International GmbH (Alemania)

- Bayer AG (Alemania)

Últimos avances en el mercado global de API de alta potencia (HPAPI)

- En febrero de 2023, Lonza Group (Suiza) anunció la finalización de la ampliación de su planta de bioconjugación en Visp, Suiza. La ampliación incluye dos plantas de fabricación e infraestructura de apoyo, lo que mejora la capacidad de Lonza para respaldar el suministro clínico y comercial de bioconjugados y conjugados anticuerpo-fármaco. Este desarrollo subraya el compromiso de Lonza de satisfacer la creciente demanda del mercado de bioconjugados.

- En julio de 2024, CordenPharma (Luxemburgo) anunció una inversión estratégica de aproximadamente 900 millones de euros para expandir su plataforma de tecnología de péptidos en EE. UU. y Europa. Las ampliaciones, que abarcan tanto las instalaciones existentes como las nuevas construcciones, tienen como objetivo cumplir con los estrictos estándares técnicos y de calidad de la industria farmacéutica para la fabricación de péptidos cortos y largos, incluidos los requisitos de la Solicitud de Licencia de Biológicos (BLA).

- En diciembre de 2024, Teva Pharmaceutical Industries (Israel) anunció su intención de desinvertir en su negocio de ingredientes farmacéuticos activos (API), conocido como Teva API (TAPI). Esta estrategia forma parte de los esfuerzos más amplios de Teva para centrarse en sus principales áreas terapéuticas y mejorar la eficiencia operativa. Se espera que la desinversión afecte las actividades de fabricación y comerciales de TAPI.

- En mayo de 2025, Dr. Reddy's Laboratories (India) informó que su planta de fabricación de API en Middleburgh, Nueva York, EE. UU., recibió un Formulario 483 con dos observaciones de la Administración de Alimentos y Medicamentos de EE. UU. (FDA). Las observaciones destacan áreas que requieren acciones correctivas para garantizar el cumplimiento de las Buenas Prácticas de Manufactura (BPM).

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.