Global Hip Osteoarthritis Therapeutics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.38 Billion

USD

2.38 Billion

2024

2032

USD

1.38 Billion

USD

2.38 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 2.38 Billion | |

| % | |

|

Segmentación del mercado global de productos terapéuticos para la osteoartritis de cadera por tipo de fármaco (con receta y sin receta), vía de administración (oral, parenteral y tópica), presentación (comprimidos, inyecciones y otros), clase de fármaco (viscosuplementantes, antiinflamatorios no esteroideos [AINE], analgésicos , corticosteroides y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de terapias para la osteoartritis de cadera

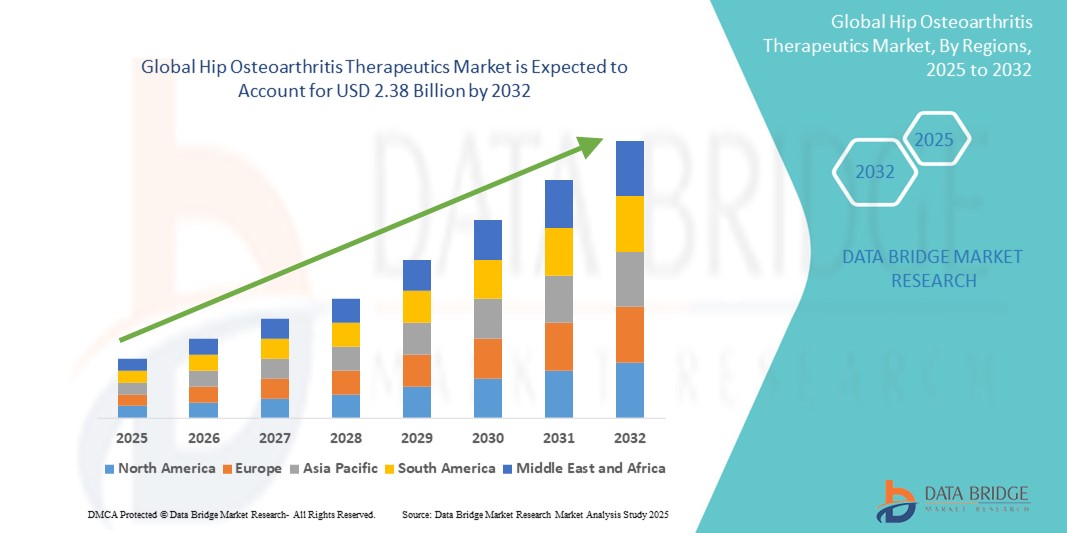

- El tamaño del mercado mundial de terapias para la osteoartritis de cadera se valoró en USD 1.38 mil millones en 2024 y se espera que alcance los USD 2.38 mil millones para 2032 , con una CAGR del 7,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la osteoartritis de cadera a nivel mundial y al creciente envejecimiento de la población, que es más susceptible a la degeneración articular y a problemas de movilidad. Este creciente número de pacientes impulsa la demanda de intervenciones terapéuticas eficaces, incluyendo tratamientos farmacológicos y estrategias de manejo no farmacológico.

- Además, los avances en el desarrollo de fármacos, el aumento del gasto sanitario y la mejora del acceso a las herramientas de diagnóstico contribuyen a una mayor adopción de las terapias para la osteoartritis de cadera. Estos factores convergentes están acelerando la adopción de terapias dirigidas, medicina regenerativa y opciones de tratamiento combinado, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de tratamientos para la osteoartritis de cadera

- Las terapias para la osteoartritis de cadera, que abarcan tratamientos farmacológicos y no farmacológicos, son cada vez más vitales para controlar el dolor, mejorar la función articular y mejorar la calidad de vida de las poblaciones que envejecen en todo el mundo, en particular en entornos clínicos y de atención domiciliaria debido a su naturaleza no invasiva y facilidad de administración.

- La creciente demanda de terapias para la osteoartritis de cadera se ve impulsada principalmente por el creciente envejecimiento de la población, el aumento de las tasas de obesidad y la creciente conciencia sobre la intervención temprana y las opciones de tratamiento personalizado.

- América del Norte dominó el mercado de terapias para la osteoartritis de cadera con la mayor participación en los ingresos del 38,7 % en 2024, caracterizada por la adopción temprana de productos biológicos avanzados, sólidos marcos de reembolso y una alta prevalencia de osteoartritis, mientras que Estados Unidos experimentó un crecimiento sustancial en las tasas de diagnóstico y tratamiento, particularmente con el apoyo de iniciativas de atención médica públicas y privadas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de terapias para la osteoartritis de cadera durante el período de pronóstico, debido a la rápida urbanización, el aumento de las inversiones en atención médica, el aumento de la población de edad avanzada y el creciente acceso a atención médica de calidad en países como China, Japón e India.

- El segmento de medicamentos recetados dominó el mercado de terapias para la osteoartritis de cadera con una participación en los ingresos del 65,4 % en 2024, impulsado por la creciente dependencia de las terapias recomendadas por los médicos para el manejo del dolor y el control de la inflamación.

Alcance del informe y segmentación del mercado de terapias para la osteoartritis de cadera

|

Atributos |

Análisis clave del mercado de tratamientos para la osteoartritis de cadera |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de terapias para la osteoartritis de cadera

Innovación centrada en el paciente y la integración de la salud digital en auge

- Una tendencia significativa y en aceleración en el mercado mundial de terapias para la osteoartritis de cadera es la creciente incorporación de herramientas de salud digital, monitoreo remoto y medicina personalizada para mejorar la accesibilidad al tratamiento y el cumplimiento del paciente.

- Por ejemplo, se están desarrollando tecnologías portátiles inteligentes y aplicaciones móviles de salud para ayudar a los pacientes a controlar sus niveles de dolor, sus horarios de medicación y su actividad física. Estas herramientas permiten obtener información en tiempo real tanto para pacientes como para médicos, lo que permite ajustar mejor el tratamiento y obtener mejores resultados.

- La inteligencia artificial se utiliza cada vez más en la investigación clínica y el diagnóstico para predecir la progresión de enfermedades, sugerir planes de tratamiento personalizados e identificar candidatos ideales para terapias farmacológicas específicas. Esta transformación digital está transformando la forma en que se gestionan las enfermedades musculoesqueléticas crónicas.

- Las consultas remotas de telesalud se utilizan ampliamente en el tratamiento de la artrosis de cadera, especialmente en personas mayores con movilidad reducida. Esto mejora el seguimiento y facilita el control de la enfermedad a largo plazo desde la comodidad del hogar del paciente.

- Las compañías farmacéuticas y las empresas de tecnología sanitaria colaboran cada vez más para integrar regímenes terapéuticos con aplicaciones para pacientes, recordatorios digitales y sistemas de control de adherencia, reduciendo los abandonos del tratamiento y mejorando la calidad de vida.

- La demanda de atención de la osteoartritis centrada en el paciente, conectada y basada en datos está impulsando la innovación en el mercado de terapias para la osteoartritis de cadera, lo que hace que los tratamientos personalizados y basados en tecnología sean una ventaja competitiva clave para los actores del mercado.

Dinámica del mercado de tratamientos para la osteoartritis de cadera

Conductor

Creciente necesidad debido al envejecimiento de la población, el sedentarismo y el manejo precoz de enfermedades.

- La creciente prevalencia de la osteoartritis de cadera, especialmente entre las poblaciones mayores y las personas con estilos de vida sedentarios, es un factor clave que impulsa la demanda de terapias avanzadas. El aumento global de la obesidad y la mayor esperanza de vida contribuyen aún más a una mayor incidencia de degeneración articular.

- Por ejemplo, en abril de 2024, Pfizer Inc. anunció una nueva fase de ensayos clínicos para una novedosa inyección intraarticular destinada al tratamiento de la osteoartritis de cadera en etapa temprana, lo que indica una continua innovación e inversión en el ámbito terapéutico. Se espera que estas iniciativas de actores clave impulsen el crecimiento de la industria de productos terapéuticos para la osteoartritis de cadera durante el período de pronóstico.

- A medida que los pacientes buscan alternativas menos invasivas a la cirugía de reemplazo de cadera, crece la demanda de opciones farmacológicas como AINE, corticosteroides e inyecciones de ácido hialurónico. Estas ofrecen un alivio eficaz del dolor, control de la inflamación y una mejor función articular con tiempos de recuperación más cortos.

- Además, la creciente concienciación pública sobre la salud articular, sumada a un mejor acceso a la atención ortopédica, está generalizando el diagnóstico y el tratamiento tempranos. Esto está llevando a una mayor adopción de terapias que pueden retrasar o prevenir la necesidad de intervenciones quirúrgicas.

- El manejo integral de enfermedades mediante terapia multimodal —que incluye medicamentos, fisioterapia y cambios en el estilo de vida— se está convirtiendo en el estándar de atención. Se prevé que esta tendencia aumente el uso de terapias combinadas y regímenes de tratamiento personalizados, impulsando aún más la expansión del mercado.

Restricción/Desafío

“ Altos costos de tratamiento y acceso limitado en regiones en desarrollo”

- El alto costo de las terapias avanzadas, incluyendo los fármacos biológicos y las inyecciones intraarticulares, sigue siendo un obstáculo para su adopción, especialmente en países de ingresos bajos y medios. El costo de los regímenes de tratamiento prolongados, las frecuentes visitas clínicas y las imágenes diagnósticas de apoyo se suma a la carga financiera general.

- Por ejemplo, las inyecciones de ácido hialurónico y productos biológicos como el plasma rico en plaquetas (PRP) no siempre están cubiertos por los sistemas de seguro de salud públicos, lo que limita su alcance solo a las poblaciones de pacientes con mayores ingresos en muchos países.

- El acceso limitado a especialistas ortopédicos e instalaciones de diagnóstico en zonas rurales y marginadas también dificulta el diagnóstico y el tratamiento oportunos, lo que conduce a la progresión de la enfermedad y a la eventual necesidad de intervenciones quirúrgicas costosas.

- Además, el proceso de aprobación regulatoria para nuevos medicamentos y terapias es largo y complejo, lo que retrasa la disponibilidad de opciones de tratamiento innovadoras en varios mercados.

- Para superar estos desafíos será necesario mejorar las políticas de atención sanitaria, una mayor cobertura de seguros, un mayor uso de la telemedicina y estrategias farmacéuticas centradas en el desarrollo de tratamientos rentables para una escalabilidad global.

Alcance del mercado de terapias para la osteoartritis de cadera

El mercado está segmentado según el tipo de fármaco, la vía de administración, la forma de dosificación, la clase de fármaco y el canal de distribución.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado terapéutico para la osteoartritis de cadera se segmenta en medicamentos con receta y medicamentos de venta libre. El segmento de medicamentos con receta dominó la mayor cuota de mercado en ingresos, con un 65,4 % en 2024, impulsado por la creciente dependencia de las terapias recomendadas por médicos para el manejo del dolor y el control de la inflamación. Los viscosuplementos con receta y las inyecciones de corticosteroides son ampliamente utilizados debido a su eficacia específica y al alivio prolongado de los síntomas de la osteoartritis.

Se espera que el segmento de medicamentos de venta libre (OTC) sea testigo de la tasa de crecimiento más rápida del 20,2% entre 2025 y 2032, impulsado por la creciente preferencia de los pacientes por la automedicación, una accesibilidad más fácil y la creciente disponibilidad de AINE y analgésicos de venta libre tanto en canales minoristas como en línea.

- Por vía de administración

Según la vía de administración, el mercado de tratamientos para la osteoartritis de cadera se segmenta en oral, parenteral y tópico. El segmento oral obtuvo la mayor cuota de mercado, con un 51,6 % en 2024, gracias a su facilidad de uso, amplia disponibilidad y cumplimiento del tratamiento con AINE y analgésicos orales.

Se espera que el segmento parenteral sea testigo de la CAGR más rápida del 21,1% durante el período de pronóstico, impulsado por la efectividad de los viscosuplementos inyectables y los corticosteroides para pacientes con osteoartritis en etapa avanzada que requieren alivio inmediato o localizado.

- Por forma de dosificación

Según la forma farmacéutica, el mercado de tratamientos para la osteoartritis de cadera se segmenta en comprimidos, inyecciones y otros. El segmento de comprimidos representó la mayor cuota de mercado, con un 48,7 %, en 2024, gracias a la fuerte demanda de AINE orales y analgésicos que proporcionan alivio del dolor sistémico.

Se anticipa que el segmento de inyecciones registrará la CAGR más rápida del 23,5% entre 2025 y 2032, atribuida a la creciente popularidad de las terapias intraarticulares como el ácido hialurónico y los corticosteroides, que brindan un alivio prolongado para las molestias en la articulación de la cadera.

- Por clase de fármaco

Según la clase de fármaco, el mercado terapéutico para la osteoartritis de cadera se segmenta en agentes viscosuplementarios, antiinflamatorios no esteroideos (AINE), analgésicos, corticosteroides y otros. El segmento de AINE dominó con una participación en los ingresos del 39,9 % en 2024, gracias a su uso generalizado como tratamiento de primera línea para el manejo del dolor y la inflamación osteoartríticos.

Se espera que los agentes de viscosuplementación crezcan a la CAGR más alta del 22,8 % durante el período de pronóstico, respaldados por la creciente adopción clínica y los avances en formulaciones de ácido hialurónico de acción prolongada diseñadas específicamente para las articulaciones de la cadera.

- Por canal de distribución

Según el canal de distribución, el mercado de terapias para la osteoartritis de cadera se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias captó la mayor participación en los ingresos del mercado, con un 45,3 % en 2024, gracias al predominio de las terapias con receta médica administradas o dispensadas en hospitales y clínicas ortopédicas.

Se proyecta que el segmento de farmacias en línea experimente la CAGR más rápida del 25,4 % entre 2025 y 2032, impulsada por la creciente digitalización en la atención médica, la creciente preferencia de los pacientes por la entrega a domicilio y la disponibilidad de una amplia gama de medicamentos de venta libre para la osteoartritis en línea.

Análisis regional del mercado de terapias para la osteoartritis de cadera

- América del Norte dominó el mercado de terapias para la osteoartritis de cadera con la mayor participación en los ingresos del 38,7 % en 2024, impulsada por la creciente conciencia de los tratamientos de intervención temprana, el aumento de la prevalencia de la osteoartritis entre la población que envejece y la amplia disponibilidad de opciones terapéuticas avanzadas que incluyen AINE, corticosteroides y productos biológicos.

- Las políticas de reembolso favorables, una fuerte presencia de actores farmacéuticos clave y una sólida infraestructura de atención médica respaldan aún más el crecimiento del mercado en toda la región.

- El mercado está siendo impulsado por la creciente demanda de los pacientes de tratamientos no invasivos para retrasar o evitar la cirugía de reemplazo de cadera, así como por una mayor investigación clínica sobre terapias intraarticulares emergentes.

Análisis del mercado estadounidense de terapias para la osteoartritis de cadera

El mercado estadounidense de terapias para la osteoartritis de cadera representó el 75 % de los ingresos totales de Norteamérica en 2024, gracias a la alta concienciación sobre el tratamiento, la sólida cobertura de seguros y la rápida adopción de terapias novedosas como el plasma rico en plaquetas (PRP) y las inyecciones de células madre. El envejecimiento demográfico, los estilos de vida sedentarios y las tendencias de obesidad siguen impulsando la demanda. Además, el enfoque del país en la investigación y los ensayos clínicos, respaldado tanto por financiación pública como por iniciativas privadas, mejora el acceso a terapias avanzadas y acelera su penetración en el mercado.

Análisis del mercado europeo de terapias para la osteoartritis de cadera

Se proyecta que el mercado europeo de terapias para la osteoartritis de cadera registre una sólida tasa de crecimiento anual compuesto (TCAC) del 7,5 % entre 2025 y 2032, impulsada por el aumento de la población de edad avanzada y la expansión de los programas de salud pública que cubren el tratamiento de la osteoartritis. Países como Alemania, Francia y el Reino Unido están invirtiendo en campañas de concienciación y detección temprana de la enfermedad. La creciente adopción de terapias mínimamente invasivas y la mejora del acceso a consultas especializadas impulsan el crecimiento regional.

Análisis del mercado de terapias para la osteoartritis de cadera en el Reino Unido

Se espera que el mercado británico de terapias para la osteoartritis de cadera crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,9 % durante el período de pronóstico, gracias a iniciativas del NHS centradas en el manejo del dolor articular crónico sin recurrir a la cirugía. El aumento de las tasas de obesidad y el daño articular causado por los deportes de alto impacto impulsan aún más la demanda. El Reino Unido también observa un creciente interés en los suplementos naturales y las terapias combinadas para el alivio del dolor de la osteoartritis.

Análisis del mercado alemán de terapias para la osteoartritis de cadera

Se prevé que el mercado alemán de tratamientos para la osteoartritis de cadera crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,6 %, impulsado por el envejecimiento de la población y un sistema sanitario que prioriza el diagnóstico temprano y la intervención terapéutica. La demanda alemana también se ve impulsada por el creciente uso de la monitorización digital de la salud para personalizar los planes de tratamiento y monitorizar su eficacia.

Análisis del mercado de terapias para la osteoartritis de cadera en Asia-Pacífico

Se proyecta que el mercado de terapias para la osteoartritis de cadera en Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,2 %, entre 2025 y 2032, impulsado por el aumento de la carga de morbilidad, la mejora del acceso a la atención médica y el aumento de la renta disponible en países como China, India y Japón. Las iniciativas de salud pública destinadas a mejorar la movilidad en poblaciones envejecidas y la creciente urbanización, que se correlaciona con un estilo de vida más sedentario, son factores clave que contribuyen a este crecimiento.

Análisis del mercado de terapias para la osteoartritis de cadera en Japón

El mercado japonés de terapias para la osteoartritis de cadera está experimentando un gran impulso, con una demanda de soluciones no quirúrgicas para el alivio del dolor impulsada por una de las poblaciones más envejecidas del mundo. Las iniciativas gubernamentales de envejecimiento saludable, junto con un gran interés en la medicina regenerativa y las opciones de tratamiento conservador, impulsan el desarrollo de este mercado.

Análisis del mercado de terapias para la osteoartritis de cadera en China

El mercado chino de terapias para la osteoartritis de cadera captó la mayor participación en el mercado de Asia-Pacífico en 2024, impulsado por los cambios en el estilo de vida urbano, la prevalencia del sobrepeso y el rápido crecimiento de la infraestructura sanitaria. Las inversiones gubernamentales en el cuidado de personas mayores y la creciente concienciación de los pacientes sobre las terapias para la osteoartritis están impulsando un crecimiento acelerado del mercado. La expansión de la fabricación y la producción local de medicamentos también está haciendo que los tratamientos sean más asequibles y accesibles.

Cuota de mercado de la terapéutica para la osteoartritis de cadera

La industria terapéutica para la osteoartritis de cadera está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Bayer (Alemania)

- Lilly (Estados Unidos)

- GSK Plc (Reino Unido)

- Johnson & Johnson y sus filiales (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Novartis AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Sanofi SA (Francia)

- Zimmer Biomet (EE. UU.)

- Anika Therapeutics Inc. (EE. UU.)

- Bioventus (EE. UU.)

- Flexion Therapeutics, Inc. (EE. UU.)

- OrthogenRx, Inc. (EE. UU.)

- Pacira Pharmaceuticals, Inc. (EE. UU.)

Últimos avances en el mercado mundial de tratamientos para la osteoartritis de cadera

- En abril de 2025, investigadores publicaron los resultados del mayor estudio de asociación genómica sobre la osteoartritis, que analizó a casi 2 millones de personas, incluidas 500.000 con artrosis. El estudio identificó 962 marcadores genéticos, 513 de los cuales son novedosos, lo que revela cientos de posibles nuevas dianas farmacológicas y oportunidades para terapias adaptadas a la artrosis de cadera.

- En marzo de 2025, Lipogems anunció la inscripción final de pacientes en su estudio ARISE II, aprobado por la FDA de EE. UU., que compara las inyecciones intraarticulares de MicroFat con un placebo para la osteoartritis de rodilla y cadera. El ensayo aleatorizado incluyó a 173 sujetos en 16 centros de EE. UU.; se esperan resultados sobre dolor y función a finales de 2025.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.