Global Hormone Refractory Oncology Drug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.33 Billion

USD

12.46 Billion

2025

2033

USD

5.33 Billion

USD

12.46 Billion

2025

2033

| 2026 –2033 | |

| USD 5.33 Billion | |

| USD 12.46 Billion | |

| % | |

|

Global Hormone-Refractory Oncology Drug Market Segmentation, By Drug Type (Anti-Androgens, Aromatase Inhibitors, Estrogen Receptor Modulators, GnRH Agonists/Antagonists, and Others),Therapy Approach (Monotherapy and Combination Therapy) - Industry Trends and Forecast to 2033

Hormona-Refractory Oncology Drug Market Size

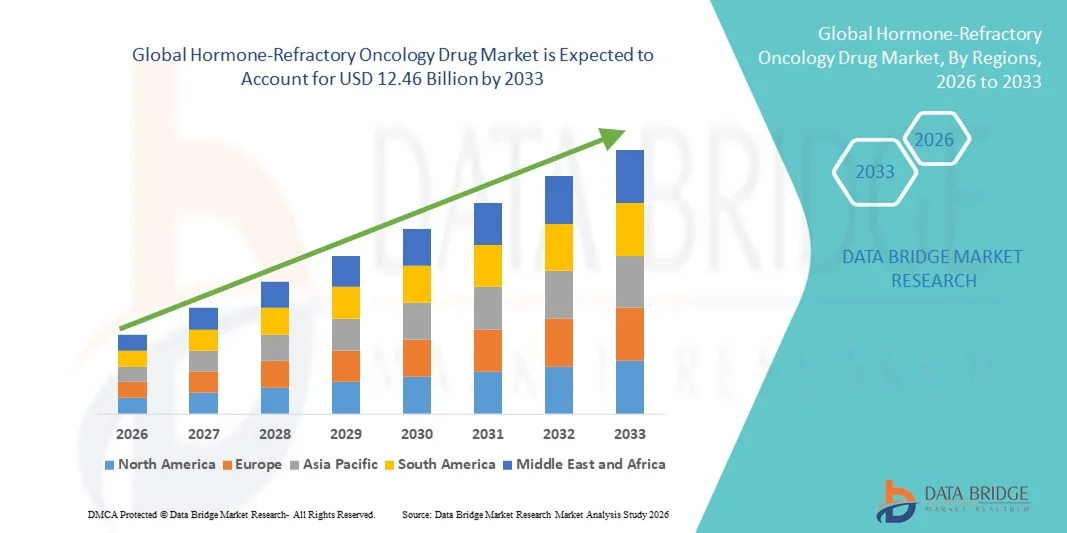

- El tamaño global de las drogas de oncología resistente a la hormona se valoró enUSD 5.33 billion in 2025y se espera que alcanceUSD 12.46 billion en 2033, aCAGR of 11.20%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia de cánceres refractarios hormonales, la creciente demanda de terapias selectivas y los avances en el desarrollo de drogas oncológicas

- Además, el aumento de la conciencia del tratamiento personalizado del cáncer, junto con la creciente inversión en R plagaD por las compañías farmacéuticas, está impulsando la adopción de soluciones de Oncología Hormona-Refractaria, lo que aumenta significativamente el crecimiento de la industria

Análisis del mercado de drogas de oncología refractaria hormonal

- Medicamentos oncológicos resistentes a las hormonas, que ofrecen opciones terapéuticas específicas para pacientes con cáncer resistentes a la terapia hormonal convencional, son componentes cada vez más vitales de protocolos avanzados de tratamiento de oncología debido a su eficacia para mejorar las tasas de supervivencia y reducir la progresión de enfermedades

- La creciente demanda de estos fármacos se ve alimentada principalmente por la creciente prevalencia de cánceres refractarios a hormonas, la creciente conciencia de terapias oncológicas personalizadas y el aumento de la inversión en R plagaD por las principales empresas farmacéuticas

- América del Norte dominaba el mercado hormonal de drogas oncológicas con la mayor cuota de ingresos del 42,5% en 2025, impulsado por una fuerte presencia de innovadores farmacéuticos, infraestructura sanitaria avanzada, alto gasto sanitario y una creciente adopción de terapias oncológicas dirigidas, especialmente en Estados Unidos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de drogas oncológicas resistentes a hormonas durante el período previsto, registrando un CAGR de 10,2%, apoyado por la creciente incidencia de cánceres avanzados de próstata y mama, la expansión de centros de oncología especializados, el aumento del gasto sanitario y el creciente acceso a terapias innovadoras en países como China, India, Japón y Corea del Sur

- El segmento de la monoterapia mantuvo la mayor cuota de ingresos del mercado del 46,3% en 2025, debido a la simplicidad, la predecible farmacocinética, menos interacciones de drogas y facilidad de administración.

Informe Scope and Hormone-Refractory Oncology Drug Market Segmentation

| Atributos | Insights del mercado clave de drogas de oncología resistente a las hormonas |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado de drogas de oncología resistente a las hormonas

Incidencia creciente de cánceres hormonales avanzados

- La creciente prevalencia de cánceres refractarios hormonales, como cánceres avanzados de próstata y de mama, es un factor clave del mercado mundial de medicamentos contra la oncología refractaria hormonal. El creciente número de pacientes con tumores resistentes crea una necesidad apremiante de terapias innovadoras capaces de superar la resistencia endocrina

- Por ejemplo, en marzo de 2024, Pfizer anunció un acceso ampliado a su inhibidor CDK4/6 para pacientes con cáncer de mama resistente al endocrino, reflejando la creciente demanda clínica de terapias específicas

- Los avances en el diagnóstico molecular y la terapia dirigida por biomarcadores permiten a los médicos identificar a los pacientes que son más propensos a beneficiarse de medicamentos hormonales específicos, alimentando aún más la adopción

- La disponibilidad de inhibidores de aromatasa de próxima generación, antiandrógenos y moduladores de receptores de estrógeno permite estrategias de tratamiento más personalizadas, mejorando los resultados para pacientes con cánceres resistentes

- Aumentar la conciencia de los pacientes, junto con la creciente promoción para la intervención temprana y la terapia continua, fomenta la adopción de regímenes combinados que combinan la terapia endocrina estándar con fármacos dirigidos novedosos, impulsando la expansión del mercado

Dinámica del mercado de drogas de oncología resistente a las hormonas

Conductor

Ampliación de terapias dirigida y combinadas

- Una tendencia significativa y aceleradora en el mercado mundial de medicamentos contra la oncología refractaria de hormonas es el creciente desarrollo y adopción de terapias específicas y enfoques de tratamiento combinado. Estas estrategias buscan superar la resistencia endocrina y mejorar los resultados en pacientes con cánceres avanzados de próstata, mama y otros cánceres refractarios hormonales

- Por ejemplo, en junio de 2023, AstraZeneca anunció el lanzamiento global de un régimen de combinación actualizado pare su inhibidor CDK4/6 con un inhibidor de aromatasa para cáncer de mama refractario hormonal, reflejando la tendencia hacia tratamientos multimecanismo.

- Otro ejemplo es la integración de nuevos degradadores de receptores de andrógeno con terapias antiandrógeno existentes en cáncer avanzado de próstata, lo que permite una mejor supresión del tumor al minimizar los efectos secundarios

- La terapia impulsada por biomarcadores también está ganando tracción, donde el perfil molecular de tumores guía la selección de las combinaciones de fármacos más efectivas para cada paciente, lo que conduce a enfoques de tratamiento personalizados

- Las compañías farmacéuticas están invirtiendo cada vez más en moduladores ER de próxima generación, antagonistas de GnRH y inhibidores de la aromatasa con mejores perfiles de seguridad, mayor supervivencia sin progresión y mejor adherencia al paciente

- Esta tendencia refleja un enfoque más amplio en la oncología de precisión, donde los regímenes de terapia se adaptan a las características tumorales individuales, lo que da lugar a respuestas de tratamiento más eficaces y duraderas

- La creciente colaboración entre las empresas biotecnológicas y las grandes farmacéuticas acelera el desarrollo de nuevas terapias combinadas, lo que permite una mayor entrada de mercado y una mayor accesibilidad mundial

- La demanda de opciones de tratamiento más efectivas y menos tóxicas también está impulsando la tendencia hacia formulaciones orales y amigables con el paciente que mejoran la calidad de vida de los pacientes sometidos a terapia a largo plazo

- En general, el mercado está avanzando hacia soluciones de tratamiento más integradas, personalizadas y basadas en evidencia, redefinindo las expectativas de los oncólogos y pacientes en todo el mundo

Restraint/Challenge

Costos altos de tratamiento y barreras regulatorias

- El alto costo de los fármacos anti oncológicos refractarios hormonales avanzados plantea un desafío importante a la adopción generalizada, en particular en las regiones en desarrollo o entre los pacientes con cobertura limitada de seguros. Las terapias como los nuevos inhibidores CDK4/6 y los antiandrógenos dirigidos a menudo requieren una administración prolongada, contribuyendo a los elevados gastos generales de tratamiento

- Por ejemplo, los informes de Q4 2023 pusieron de relieve preocupaciones sobre la asequibilidad de regímenes de terapia combinada en países de ingresos medianos, limitando el acceso de los pacientes a pesar de la eficacia clínica

- Los procesos de aprobación regulatorio estrictos en varios países también retrasan la entrada del mercado de nuevos fármacos refractarios hormonales, retrasando la disponibilidad de pacientes necesitados. Las empresas deben realizar ensayos clínicos extensos y cumplir normas rigurosas de seguridad y eficacia antes de obtener aprobación, ampliando tiempo a mercado

- Además, los efectos adversos potenciales y las toxicidades relacionadas con la terapia pueden afectar la adherencia de los pacientes, presentando un desafío para los médicos y proveedores de atención médica con el objetivo de lograr resultados óptimos

- Superar estos obstáculos mediante una cobertura ampliada de seguros, programas de asistencia al paciente y vías regulatorias más rápidas será esencial para mantener el crecimiento en el mercado global de drogas oncológicas resistentes a hormonas

Cobertura del mercado de drogas de oncología resistente a hormonas

El mercado se segmenta sobre la base del enfoque de tipo y terapia.

- Por tipo de drogas

Sobre la base del tipo de fármacos, el mercado de medicamentos oncológicos hormonales se segmenta en anti andrógenos, inhibidores de aromatasa, moduladores de receptores de estrógeno, agonistas/antagonistas de GnRH y otros. El segmento Anti-Andrógenos dominó la mayor cuota de ingresos del mercado del 42,8% en 2025, impulsada por su eficacia establecida en el control del cáncer de próstata refractario hormonal, adopción clínica fuerte e inclusión en protocolos de tratamiento estándar. Los anti andrógenos son ampliamente prescritos en los hospitales y centros de oncología debido a la farmacocinética predecible, menos interacciones de drogas y conveniencia de la administración oral. La creciente prevalencia del cáncer de próstata en el envejecimiento de la población alimenta la demanda. La serie de sesiones se beneficia de políticas de reembolso sólidas en las regiones desarrolladas. Las mejoras tecnológicas en las formulaciones han reducido los efectos secundarios, mejorando la adherencia de los pacientes. Confianza médica fuerte, validación clínica continua e integración en protocolos de terapia combinada refuerzan su dominio del mercado. Los anti andrógenos también se prefieren en entornos limitados por recursos debido a la eficacia en función de los costos. Las campañas mundiales de sensibilización y la educación de los pacientes refuerzan su adopción. Las aprobaciones regulatorias y los resultados clínicos a largo plazo mantienen un crecimiento constante de los ingresos. Aumentar la investigación sobre la gestión de la resistencia garantiza un liderazgo constante de segmentos. La innovación continua en la entrega y la tolerabilidad apoya aún más la posición dominante.

Se prevé que el segmento de Inhibidores de Aromatasa sea testigo de la CAGR más rápida del 19,6% de 2026 a 2033, impulsada por la adopción creciente en terapia de cáncer de mama resistente a hormonas y la conciencia creciente del paciente. Estos inhibidores reducen la producción de estrógeno y retrasan la progresión de enfermedades, haciéndolos altamente eficaces en la práctica clínica. La integración con terapias combinadas aumenta la eficacia en pacientes avanzados. La expansión del acceso a la salud en mercados emergentes apoya el crecimiento del mercado. La administración oral y los perfiles de bajo efecto secundario mejoran el cumplimiento del paciente. Las empresas farmacéuticas están desarrollando formulaciones novedosas para mejorar la biodisponibilidad. La inclusión en las directrices clínicas y la cobertura del seguro impulsa la adopción. Los protocolos de intervención temprana incluyen cada vez más inhibidores de aromatasa. Los ensayos clínicos en curso demuestran resultados superiores, reforzando la confianza del médico. La prevalencia creciente del cáncer de mama positivo en receptores hormonales contribuye a una mayor demanda. Los avances tecnológicos y la mejora de la tolerancia apoyan la rápida captación. El aumento de las iniciativas gubernamentales para la atención del cáncer también alimenta la expansión del mercado.

- Por enfoque de terapia

Sobre la base del enfoque terapéutico, el mercado se segmenta en la Terapia de Monoterapia y Combinación. El segmento de la monoterapia mantuvo la mayor cuota de ingresos del mercado del 46,3% en 2025, debido a la simplicidad, la predecible farmacocinética, menos interacciones con las drogas y facilidad de administración. La monoterapia es ampliamente utilizada en hospitales, clínicas de oncología y centros especializados. Su inclusión en las directrices de tratamiento y la idoneidad para pacientes con comorbilidad aumenta la adopción. Ajustes limitados por recursos favorecen la monoterapia debido a la eficacia en función de los costos y las necesidades de menor monitoreo. Los sólidos resultados clínicos y las campañas de sensibilización mundial refuerzan su liderazgo. El apoyo a la seguridad y la tolerancia a largo plazo siguió siendo utilizado. La estandarización en los protocolos de oncología garantiza un crecimiento constante de los ingresos. La confianza física y las aprobaciones reglamentarias refuerzan la adopción. La integración con los programas de adherencia al paciente aumenta la eficacia. Las mejoras tecnológicas en la formulación de drogas refuerzan aún más las preferencias. La validación clínica consistente apoya su posición dominante. Las políticas mundiales de reembolso y la cobertura de seguros mantienen la estabilidad del mercado.

Se espera que el segmento de Terapia Combinada sea testigo de la CAGR más rápida de 18,4% de 2026 a 2033, impulsada por el aumento del uso en cánceres de estadio avanzado y refractarios. La terapia combinada apunta a múltiples vías, reduciendo la resistencia y mejorando los resultados terapéuticos. Las compañías farmacéuticas están invirtiendo en nuevos regímenes combinados para mejorar la eficacia. Los datos del ensayo clínico muestran una supervivencia sin progresión superior, apoyando la adopción médica. Regiones de alto ingreso y centros especializados son usuarios líderes. El monitoreo de pacientes y los planes de tratamiento personalizados garantizan una administración segura. La cobertura del seguro y la inclusión de la directriz aumentan la accesibilidad. Las innovaciones en la entrega de drogas y las formulaciones de dosis fija facilitan la adopción. Los mercados emergentes están adoptando gradualmente terapia combinada debido a la mejora de la infraestructura sanitaria. La integración con la atención de apoyo aumenta la tolerancia y el cumplimiento. Las aprobaciones reguladoras de nuevas combinaciones refuerzan la confianza del mercado. Sensibilización del médico y evidencia clínica crecimiento del segmento de combustible.

Análisis regional del Mercado de Drogas de Oncología Refractaria

- América del Norte dominaba el mercado hormonal de drogas oncológicas con la mayor cuota de ingresos del 42,5% en 2025, impulsado principalmente por una fuerte presencia de innovadores farmacéuticos, infraestructura sanitaria avanzada, alto gasto sanitario y una creciente adopción de terapias oncológicas dirigidas

- La región se beneficia de redes de ensayos clínicos bien establecidas, aprobaciones regulatorias tempranas y sólidos oleoductos R plagaD que aceleran la disponibilidad de nuevos fármacos contra el cáncer resistentes al endocrino. Sensibilización del paciente, entrega integral de salud y adopción de terapias combinadas también fortalecen la penetración del mercado

- Canadá, México y otros países de América del Norte contribuyen al crecimiento constante, pero Estados Unidos sigue siendo el motor central de ingresos y adopción

U.S. Hormone‐Refractory Oncology Drug Market Insight

El mercado de drogas oncológicas resistentes a la hormona estadounidense capturó la mayor cuota de ingresos del 81% en América del Norte en 2025, alimentada por centros avanzados de oncología, adopción temprana de terapias innovadoras y alto gasto sanitario. Los pacientes prefieren terapias dirigidas cada vez más para cánceres de próstata y mama resistentes a hormonas, incluyendo inhibidores de CDK4/6, antiandrógenos y conjugados anticuerpos. Las fuertes colaboraciones entre hospitales, institutos de investigación y empresas farmacéuticas han acelerado ensayos clínicos y aprobaciones de drogas. Además, el mercado estadounidense se beneficia del acceso generalizado a la atención de oncología especializada, los enfoques de medicina personalizada y la integración de herramientas de salud digital para vigilar los resultados del tratamiento, todo lo cual impulsa el crecimiento sostenido del mercado.

Europe Hormone‐Refractory Oncology Drug Market Insight

Se proyecta que el mercado de drogas oncológicas hormonales en Europa se expanda en un CAGR sustancial durante el período previsto, impulsado por marcos regulatorios estrictos, aumento de la prevalencia de cánceres avanzados y aumento de la inversión en oncología de precisión. Los países de Europa occidental están presenciando una fuerte adopción de terapias resistentes a la endocrina, apoyadas por sistemas sanitarios bien desarrollados y una alta conciencia de los pacientes. Alemania, Francia e Italia representan la mayoría de los ingresos de mercado en la región debido a su infraestructura de oncología avanzada y políticas de reembolso favorables. Los pacientes y clínicos están adoptando cada vez más terapias combinadas que involucran anti-andrógenos, inhibidores de aromatasa e inhibidores de CDK4/6, lo que mejora los resultados generales de supervivencia.

U.K. Hormone‐Refractory Oncology Drug Market Insight

Se espera que el mercado de drogas de oncología hormonal refractaria en el Reino Unido crezca en un notable CAGR durante el período de previsión, impulsado por la creciente prevalencia de cánceres de RRH+ y avanzados de próstata, iniciativas gubernamentales para mejorar la atención oncológica y aumentar la conciencia entre los pacientes sobre las opciones terapéuticas disponibles. Las aprobaciones de medicamentos como capivasertib y abemaciclib en combinación con terapia endocrina han proporcionado a los médicos soluciones más específicas para pacientes con enfermedad resistente. El fuerte énfasis del Reino Unido en los ensayos clínicos y protocolos de tratamiento basados en pruebas está fomentando aún más la adopción.

Alemania hormonal‐Refractory Oncology Drug Market Insight

El mercado de drogas de oncología hormonal en Alemania es un mercado líder en Europa, beneficiado por infraestructuras sanitarias muy avanzadas, adopción temprana de terapias innovadoras de oncología y fuerte apoyo gubernamental para programas de atención al cáncer. Se espera que el mercado crezca en una CAGR considerable, apoyada por la creciente demanda de medicamentos personalizados, la alta prevalencia de cánceres de mama y próstata resistentes a la endocrina, y una fuerte presencia de fabricantes farmacéuticos que realizan ensayos clínicos locales. Los hospitales y centros de oncología están adoptando terapias combinadas cada vez más para casos avanzados.

Hormona Asia-Pacífico‐Refractory Oncology Drug Market Insight

Se espera que el mercado de drogas de oncología hormonal en Asia-Pacífico sea la región de más rápido crecimiento, registrando un CAGR de 10,2%, impulsado por el aumento de la incidencia de cánceres avanzados de próstata y mama, la expansión de centros de oncología especializados, el aumento del gasto sanitario y el creciente acceso a terapias innovadoras en países como China, India, Japón y Corea del Sur. La rápida urbanización, la mejora de las capacidades de diagnóstico y las iniciativas gubernamentales que promueven la atención oncológica están facilitando la adopción de nuevas terapias.

Japón Hormona‐Refractory Oncology Drug Market Insight

El mercado hormonal de drogas oncológicas en Japón está creciendo constantemente debido a una alta prevalencia de cánceres de mama y próstata refractarios hormonales, infraestructura sanitaria avanzada y fuerte apoyo gubernamental para la innovación oncológica. La adopción de terapias dirigidas, incluyendo conjugados anticuerpos-drogas y regímenes combinados con terapia endocrina, está impulsando el crecimiento. El envejecimiento de la población y el aumento de la conciencia de los pacientes contribuyen a la toma de tratamientos innovadores de oncología.

China Hormona‐Refractory Oncology Drug Market Insight

El mercado de drogas de oncología hormonal en China representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsada por la expansión de la infraestructura sanitaria, el aumento de la prevalencia del cáncer, las altas tasas de adopción tecnológica y la fuerte fabricación farmacéutica doméstica. Los centros urbanos están presenciando una rápida absorción de terapias avanzadas de oncología refractaria a hormonas, apoyadas por políticas gubernamentales que promueven el acceso a medicamentos innovadores.

Mercado de drogas de oncología resistente a hormonas

La industria de la Oncología Hormona-Refractaria está dirigida principalmente por empresas bien establecidas, incluyendo:

- Pfizer (Estados Unidos)

- Novartis (Suiza)

- AstraZeneca (Reino Unido)

- Johnson & Johnson (Estados Unidos)

- Roche (Suiza)

- Bristol-Myers Squibb (U.S.)

- Eli Lilly (U.S.)

- Bayer (Alemania)

- Sanofi (Francia)

- Takeda (Japón)

- AbbVie (Estados Unidos)

- Astellas Pharma (Japón)

- Merck ' Co. (U.S.)

- Amgen (Estados Unidos)

- GlaxoSmithKline (Reino Unido)

- Boehringer Ingelheim (Alemania)

- Daiichi Sankyo (Japón)

- Incyte (U.S.)

- Seagen (Estados Unidos)

- Ipsen (Francia)

Últimas novedades en el mercado mundial de drogas de oncología hormonal resistente

- En enero de 2025, la Administración de Alimentos y Medicamentos de EE.UU. aprobó datopotamab deruxtecan‐dlnk (Datroway/Dato‐DXd) para adultos con cáncer de mama no resecable o metastásico (HR+) y HER2-negativo que progresaron en terapia endocrina y quimioterapia previa, proporcionando una opción anticuerpo dirigida por Tropres‐2 para pacientes conjugantes de drogas. Esta aprobación introdujo una nueva alternativa de tratamiento dirigida a la quimioterapia estándar para pacientes cuya enfermedad ya no respondió a terapias basadas en el endocrino, abordando una necesidad no satisfecha clave en el cáncer refractario hormonal

- En enero de 2025, la FDA también aprobó el cáncer de seno fam‐trastuzumab deruxtecan‐nxki (Enhertu) para el cáncer de seno no resecable o metastásico de HR positivo, HER2-low y HER2-ultralow que progresó en terapia endocrina previa, ampliando significativamente las opciones de tratamiento para pacientes resistentes a la endocrina con baja expresión HER2. Esta indicación ampliada amplió el uso de Enhertu más allá de los cánceres HER2 positivos, ofreciendo una potente terapia conyugal anticuerpo a un grupo mayor de pacientes que tenían opciones limitadas de terapia endocrina

- En abril de 2025, los datos clínicos compartidos en la conferencia ASCO reportaron que el Camizestrant de AstraZeneca retrasó significativamente la progresión o muerte de enfermedades en un 56% cuando se utiliza con terapia estándar en cáncer de mama positivo hormonal avanzado, ofreciendo un nuevo enfoque prometedor para los pacientes que desarrollan resistencia a los fármacos endocrinos convencionales. Estos resultados de ensayo de última etapa pusieron de relieve el potencial de Camizestrant para remodelar los paradigmas de tratamiento permitiendo una intervención anterior contra los tumores resistentes a través de la administración guiada por biopsia líquida

- En abril de 2025, Pfizer avanzado prifetrastat (PF‐07248144), un inhibidor de la acetilransferasa KAT6 de primera clase, a desarrollo clínico de fase 3 para ER+ Los pacientes con cáncer de mama metastásico HER2- que han progresado después de los inhibidores del CDK4/6 y la terapia endocrina, indicando un nuevo enfoque epigenético para superar los mecanismos de resistencia. La progresión hacia la Fase 3 reflejaba estrategias cada vez más sofisticadas para combatir la resistencia endocrina apuntando a las vías de regulación de la cromatina

- En abril de 2025, Celcuity y Pfizer anunciaron planes para iniciar el ensayo Fase III VIKTORIA‐2 para el gedatolisib, un inhibidor dual PI3K/mTOR, en tratamiento de segunda línea del cáncer de mama avanzado resistente a la terapia endocrina HR+/HER2‐, basado en la designación de terapia de avance otorgado en fases anteriores. Esta iniciativa subrayó el esfuerzo en curso para desarrollar agentes combinados o multi-targeados que puedan superar eficazmente las vías comunes de resistencia en tumores hormonales refractarios

- En abril de 2025, el Instituto Nacional de Excelencia en Salud y Atención (NICE) del Reino Unido revocó su posición y aprobó capivasertib (Truqap) en combinación con fulvestrant para su uso en el NHS para tratar HR+ Cáncer de mama avanzado HER2‐ con mutaciones específicas después del fracaso de la terapia endocrina, marcando una opción de tratamiento “cambiante de juego” para estos pacientes en Inglaterra y Gales. Esta decisión representó una adopción regional significativa de una terapia dirigida específicamente para superar los mecanismos de resistencia cuando las terapias hormonales estándar dejan de funcionar

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.