Global Hospital Electronic Medical Records Emr Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

15.86 Billion

USD

31.55 Billion

2025

2033

USD

15.86 Billion

USD

31.55 Billion

2025

2033

| 2026 –2033 | |

| USD 15.86 Billion | |

| USD 31.55 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de historia clínica electrónica (HCE) hospitalaria, por componente (servicios, software y hardware), tipo (HCE generales y especializados), modalidad de prestación (local, en la nube) y tamaño del hospital (pequeños, medianos y grandes): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de sistemas de registros médicos electrónicos (EMR) hospitalarios

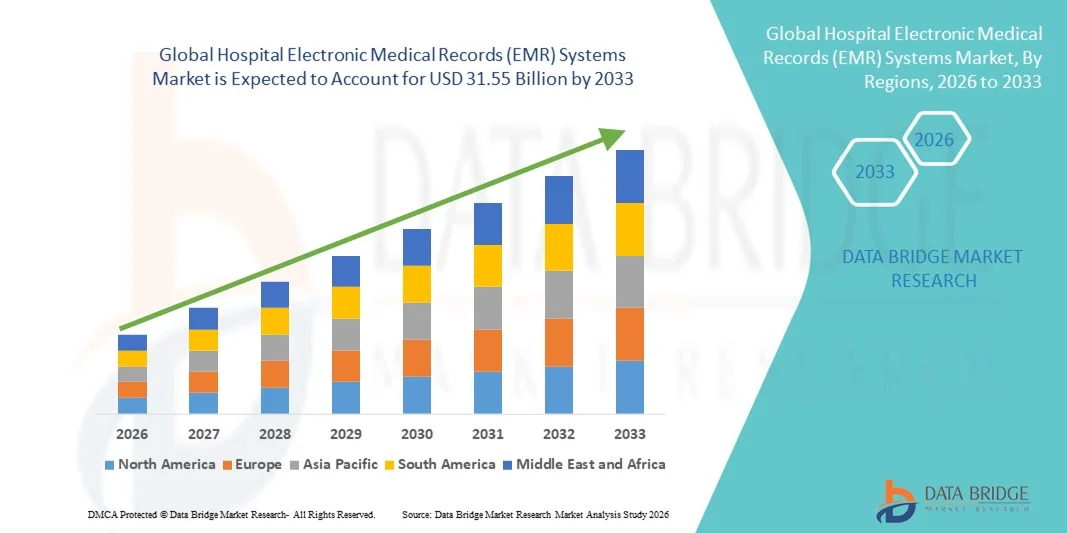

- El tamaño del mercado de sistemas de registros médicos electrónicos (EMR) hospitalarios globales se valoró en USD 15.86 mil millones en 2025 y se espera que alcance los USD 31.55 mil millones para 2033 , con una CAGR de 8,98% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente digitalización de los centros de atención médica y la adopción de soluciones de TI avanzadas, lo que permite una gestión eficiente de los datos de los pacientes, flujos de trabajo optimizados y una mejor toma de decisiones clínicas tanto en hospitales como en clínicas.

- Además, la creciente demanda de sistemas EMR seguros, interoperables y fáciles de usar, junto con los mandatos regulatorios para el mantenimiento de registros digitales, está acelerando la adopción de soluciones EMR hospitalarias, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de sistemas de registros médicos electrónicos (EMR) hospitalarios

- Los sistemas de registros médicos electrónicos (EMR) hospitalarios (plataformas digitales que almacenan, administran y recuperan datos de salud de los pacientes) son cada vez más esenciales en los entornos de atención médica debido a su capacidad para mejorar los flujos de trabajo clínicos, optimizar la atención al paciente, reducir errores y respaldar la interoperabilidad tanto en hospitales como en clínicas.

- La creciente demanda de sistemas EMR está impulsada principalmente por la creciente digitalización de la atención médica, los mandatos regulatorios para el mantenimiento de registros electrónicos, la creciente adopción de soluciones basadas en la nube y habilitadas para IA, y la necesidad de una gestión segura y eficiente de los datos de los pacientes en las redes de atención médica.

- América del Norte dominó el mercado de sistemas de registros médicos electrónicos (EMR) hospitalarios con la mayor participación en los ingresos de aproximadamente el 40 % en 2025, respaldada por la adopción avanzada de TI en el sector sanitario, marcos regulatorios sólidos y una amplia integración de tecnologías de salud digital en hospitales y clínicas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de registros médicos electrónicos (EMR) hospitalarios durante el período de pronóstico, impulsada por la expansión de la infraestructura de atención médica, las iniciativas gubernamentales para la salud digital y la creciente adopción de EMR en economías emergentes como China e India.

- El segmento de Soluciones EMR Generales dominó el mercado en 2025 con una participación en los ingresos del 63,1%, impulsado por su capacidad para atender a hospitales de múltiples especialidades de manera eficiente.

Alcance del informe y segmentación del mercado de sistemas de registros médicos electrónicos (EMR) hospitalarios

|

Atributos |

Perspectivas clave del mercado de los sistemas de registros médicos electrónicos (EMR) hospitalarios |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de sistemas de registros médicos electrónicos (EMR) hospitalarios

Creciente necesidad de una gestión eficiente de datos sanitarios

- El creciente volumen de datos de pacientes y la creciente complejidad de los flujos de trabajo clínicos están impulsando la demanda de sistemas EMR hospitalarios a nivel mundial.

- Los hospitales y las clínicas buscan soluciones que puedan agilizar la gestión de registros de pacientes, reducir los errores manuales y mejorar la eficiencia operativa.

- Por ejemplo, en 2025, varios hospitales multidisciplinarios de América del Norte implementaron sistemas avanzados de HCE para mejorar la documentación electrónica, la programación de pacientes y el intercambio de datos entre departamentos.

- Los sistemas EMR permiten el acceso en tiempo real a los registros de pacientes, resultados de laboratorio y datos de imágenes, lo que permite a los médicos tomar decisiones oportunas e informadas.

- La integración de sistemas EMR en múltiples departamentos mejora la colaboración entre los proveedores de atención médica y reduce los gastos administrativos.

- Las organizaciones de atención médica reconocen cada vez más que la gestión eficaz de datos afecta directamente la seguridad del paciente, los resultados del tratamiento y el cumplimiento normativo.

- La adopción de EMR también apoya iniciativas como la gestión de la salud de la población y el análisis predictivo, que ayudan a identificar pacientes de alto riesgo y optimizar la asignación de recursos.

- La tendencia hacia el mantenimiento de registros digitales se está acelerando tanto en las instituciones de salud públicas como privadas, lo que fomenta un crecimiento generalizado del mercado.

Dinámica del mercado de sistemas de registros médicos electrónicos (EMR) hospitalarios

Conductor

Aumento de las iniciativas gubernamentales y del apoyo regulatorio

- Las políticas gubernamentales y los marcos regulatorios que promueven la infraestructura de atención médica digital son impulsores importantes para la adopción de registros médicos electrónicos (RME). Los programas de financiación, los incentivos y las exigencias para los registros médicos electrónicos animan a los proveedores de atención médica a implementar soluciones integrales de RME.

- Por ejemplo, los programas nacionales de TI de salud en países como Estados Unidos, Alemania y Japón han asignado presupuestos para apoyar la implementación de sistemas EMR en hospitales y clínicas.

- Estas iniciativas tienen como objetivo mejorar la calidad de la atención sanitaria, garantizar la gestión estandarizada de los datos de los pacientes y facilitar la interoperabilidad entre los centros de atención sanitaria.

- El cumplimiento de estándares de atención médica como HIPAA en EE. UU. o GDPR en Europa alienta aún más a los hospitales a implementar sistemas EMR seguros y eficientes.

- Al cumplir con los requisitos reglamentarios, las instituciones de atención médica pueden reducir los riesgos asociados con las violaciones de datos y mejorar la confidencialidad del paciente.

- Los programas respaldados por el gobierno también impulsan la inversión en la capacitación del personal de atención médica y de TI para operar eficazmente las plataformas EMR, aumentando la adopción y utilización del sistema.

- En general, el apoyo de políticas acelera significativamente el crecimiento del mercado de EMR en las regiones desarrolladas y emergentes.

Restricción/Desafío

Altos costos de implementación y preocupaciones sobre la seguridad de los datos

- El costo relativamente alto de implementar sistemas EMR, incluidos software, hardware y capacitación, plantea un desafío importante para su adopción, en particular en centros de atención médica pequeños y regiones en desarrollo.

- Por ejemplo, en 2024, una red de clínicas rurales en India retrasó la implementación de un sistema EMR debido a los altos costos de instalación y las preocupaciones sobre la privacidad de los datos de los pacientes, lo que pone de relieve las barreras financieras y operativas para su adopción.

- Las preocupaciones sobre la privacidad de los datos, la ciberseguridad y el acceso no autorizado a registros confidenciales de pacientes restringen aún más el crecimiento del mercado.

- Los proveedores de atención médica pueden dudar en realizar la transición desde registros en papel o sistemas heredados debido a los posibles riesgos y la complejidad de la implementación.

- Garantizar el cumplimiento de regulaciones estrictas, como HIPAA o GDPR, requiere una inversión adicional en medidas de seguridad, cifrado y capacitación del personal.

- Si bien las soluciones de EMR basadas en la nube están reduciendo los costos de infraestructura, los gastos iniciales de configuración, migración e integración siguen siendo una barrera para las instituciones más pequeñas.

- Abordar estos desafíos mediante modelos de implementación asequibles, protocolos de seguridad sólidos y programas de capacitación es fundamental para una adopción más amplia.

- Un mayor desarrollo de soluciones de HCE fáciles de usar y rentables será esencial para superar los obstáculos financieros y operativos y sostener el crecimiento del mercado a largo plazo.

Alcance del mercado de los sistemas de registros médicos electrónicos (EMR) hospitalarios

El mercado está segmentado según el componente, el tipo, el modo de administración y el tamaño del hospital.

- Por componente

Según sus componentes, el mercado de sistemas de historia clínica electrónica hospitalaria se segmenta en servicios, software y hardware. El segmento de software dominó la mayor cuota de mercado con un 58,3% en 2025, impulsado por la necesidad crítica de plataformas avanzadas para gestionar los datos de los pacientes, optimizar los flujos de trabajo clínicos y garantizar el cumplimiento de la normativa sanitaria. Los hospitales de Norteamérica y Europa priorizan las soluciones de software que integran sistemas de información de laboratorio, imágenes, gestión de farmacias y funcionalidades de facturación para crear un ecosistema operativo integrado. La demanda de software en la nube y local refuerza aún más su dominio, ofreciendo flexibilidad a hospitales de diferentes tamaños. Las soluciones de software optimizan la toma de decisiones con acceso en tiempo real a los historiales clínicos, alertas automatizadas y análisis, lo que contribuye a mejorar la seguridad del paciente y los resultados del tratamiento. Además, la creciente adopción de módulos de historia clínica electrónica especializados para cardiología, oncología y pediatría aumenta la cuota de mercado. Las instituciones sanitarias también están adoptando soluciones de software que facilitan la telemedicina, la monitorización remota de pacientes y la interoperabilidad entre múltiples centros, lo que mejora la continuidad de la atención. Los proveedores actualizan continuamente su software para cumplir con las normativas de privacidad de datos, como HIPAA y RGPD, lo que refuerza la confianza y la adopción por parte de los hospitales. La integración con aplicaciones móviles para médicos y administradores garantiza una mejor gestión del flujo de trabajo. La capacidad de escalar las plataformas de software según el tamaño del hospital, el volumen de pacientes y los requisitos de la especialidad convierte a este segmento en una fuerza dominante en el mercado global de HCE.

Se espera que el segmento de Servicios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,8 %, entre 2026 y 2033, impulsada por la creciente demanda de servicios de implementación, consultoría, capacitación y mantenimiento. Los servicios garantizan una implementación fluida de los sistemas de HCE, optimizan la adaptación del flujo de trabajo y brindan soporte técnico continuo. Con la creciente complejidad del software de HCE y la diversidad de requisitos hospitalarios, la oferta de servicios se ha vuelto esencial para la eficiencia operativa. Los programas de capacitación mejoran la competencia del personal, reducen errores y mejoran las tasas de adopción, especialmente en los mercados emergentes. Los servicios de mantenimiento garantizan un tiempo de inactividad mínimo, actualizaciones periódicas y el cumplimiento de los estándares de atención médica en constante evolución. Los servicios de consultoría ayudan a los hospitales a seleccionar soluciones adaptadas a su infraestructura, volumen de pacientes y necesidades clínicas. Los hospitales de Asia-Pacífico y Latinoamérica externalizan cada vez más los servicios de HCE para garantizar una implementación rentable y eficiente. El auge de la telemedicina y la gestión remota de la atención médica impulsa aún más la necesidad de la integración de servicios profesionales. Las soluciones de servicios personalizadas también mejoran la experiencia del usuario y optimizan el uso de HCE en todos los departamentos. A medida que los centros de salud se expanden y actualizan su infraestructura digital, la demanda de servicios profesionales seguirá creciendo, lo que respalda la rápida TCAC de este segmento.

- Por tipo

Según el tipo, el mercado de sistemas de HCE hospitalarios se segmenta en soluciones de HCE generales y soluciones de HCE especializadas. El segmento de soluciones de HCE generales dominó el mercado en 2025 con una participación en los ingresos del 63,1 %, impulsado por su capacidad para prestar servicios eficientes a hospitales multidisciplinarios. Las plataformas de HCE generales incluyen funcionalidades esenciales como el registro de pacientes, la programación de citas, la prescripción electrónica, la integración con laboratorios y la gestión de la facturación. Ofrecen procesos estandarizados en todos los departamentos, lo que reduce la carga administrativa y mejora la calidad de la atención al paciente. El acceso en tiempo real a los datos clínicos facilita un diagnóstico y tratamiento más rápidos. Los módulos de análisis e informes de los HCE generales permiten a los hospitales supervisar los indicadores clave de rendimiento y optimizar la asignación de recursos. La integración con plataformas de telemedicina y aplicaciones móviles refuerza aún más su adopción. Los grandes hospitales prefieren los HCE generales por su escalabilidad, compatibilidad con la infraestructura de TI existente y el soporte integral de los proveedores. Las actualizaciones continuas de software y las funciones de cumplimiento normativo aumentan la confianza entre los profesionales sanitarios. Además, los HCE generales se adaptan a entornos hospitalarios tanto urbanos como rurales, lo que amplía su alcance global. La alta adopción en Norteamérica y Europa refuerza su dominio. La amplia implantación del segmento en hospitales de diversos tamaños y especialidades contribuye a su gran cuota de mercado.

Se prevé que el segmento de soluciones de HCE especializadas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,2 %, entre 2026 y 2033, impulsada por la creciente demanda en áreas específicas como oncología, cardiología, ortopedia y pediatría. Los HCE especializados ofrecen funciones, plantillas y módulos a medida para gestionar flujos de trabajo clínicos específicos, lo que permite una mayor precisión en la atención al paciente. Las funcionalidades avanzadas de diagnóstico, seguimiento del tratamiento e informes de los HCE especializados mejoran los resultados del tratamiento y el cumplimiento de los estándares clínicos especializados. Los hospitales implementan cada vez más HCE especializados para apoyar la gestión de enfermedades crónicas, los estudios de investigación y los programas de atención especializada. La creciente prevalencia de enfermedades complejas requiere soluciones específicas que los HCE generales no pueden abordar por completo. La adopción es especialmente sólida en las regiones desarrolladas con una alta inversión en tecnología sanitaria y en los mercados emergentes que buscan capacidades avanzadas. La integración con sistemas de laboratorio, dispositivos de imagenología y herramientas de monitorización de pacientes garantiza la fluidez de las operaciones clínicas. El soporte de los proveedores y las opciones de personalización mejoran aún más la propuesta de valor de los HCE especializados. Los servicios de formación y consultoría garantizan un uso eficaz, acelerando su adopción. El creciente énfasis en la medicina de precisión y la atención basada en evidencia contribuye a la rápida CAGR de este segmento.

- Por modo de entrega

Según el modo de entrega, el mercado de sistemas de historia clínica electrónica hospitalaria (HCE) se segmenta en soluciones locales y en la nube. El segmento local dominó el mercado con la mayor participación en ingresos, con un 54,6 % en 2025, debido a la preferencia de los hospitales por controlar internamente los datos confidenciales de los pacientes y garantizar el cumplimiento de las estrictas normativas. Las soluciones locales ofrecen ventajas de fiabilidad, personalización y seguridad, lo que las convierte en la opción preferida de grandes hospitales e instituciones sanitarias consolidadas. La integración con la infraestructura de TI existente y los sistemas heredados permite una gestión fluida del flujo de trabajo en múltiples departamentos. Los hospitales de Norteamérica y Europa presentan una mayor adopción debido a su sólida infraestructura de TI, los requisitos normativos y la prioridad en la privacidad del paciente. Los HCE locales admiten análisis avanzados, soporte de decisiones clínicas y módulos de generación de informes para mejorar la eficiencia operativa y los resultados de los pacientes. La capacidad de gestionar internamente las actualizaciones del sistema garantiza la continuidad y reduce el tiempo de inactividad. Los hospitales con un gran volumen de pacientes prefieren las soluciones locales por su estabilidad, seguridad y escalabilidad. Un mayor control sobre el hardware, el software y el acceso a la red aumenta la confianza y la adopción. Además, estas soluciones ofrecen formación integral y soporte técnico de los proveedores para garantizar un funcionamiento sin problemas. Los sistemas locales son especialmente favorecidos cuando la conectividad a Internet puede ser inconsistente, lo que garantiza el acceso ininterrumpido a datos críticos de los pacientes.

Se espera que el segmento basado en la nube experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,1 %, entre 2026 y 2033, impulsada por la creciente adopción en hospitales pequeños y medianos que buscan soluciones rentables, escalables y con acceso remoto. Los registros médicos electrónicos (RME) en la nube eliminan la necesidad de una inversión inicial significativa en infraestructura, a la vez que permiten el acceso a datos en tiempo real desde múltiples ubicaciones. Los hospitales de Asia-Pacífico, Latinoamérica y Oriente Medio están adoptando cada vez más soluciones en la nube para ampliar los servicios de atención médica digital y los programas de telemedicina. Los RME en la nube facilitan la interoperabilidad con sistemas de laboratorio, farmacia, diagnóstico por imagen y facturación, lo que mejora la eficiencia clínica. Las plataformas también permiten la monitorización remota, el análisis y las herramientas de interacción con el paciente, lo que optimiza la prestación general de la atención. La flexibilidad, las actualizaciones automáticas de software y la facilidad de mantenimiento hacen que los sistemas en la nube sean atractivos para hospitales con personal de TI limitado. Los proveedores ofrecen modelos basados en suscripción, lo que reduce la inversión de capital y permite una implementación más rápida. La integración de protocolos de seguridad garantiza el cumplimiento de las normativas de privacidad de datos. Las soluciones basadas en la nube también admiten el acceso móvil, lo que permite a los profesionales sanitarios acceder a los datos de los pacientes desde tabletas y teléfonos inteligentes. A medida que los hospitales continúan con la transformación digital, se espera que la adopción de EMR en la nube crezca rápidamente, lo que contribuirá a una CAGR alta.

- Por tamaño del hospital

Según el tamaño del hospital, el mercado de sistemas de HCE hospitalarios se segmenta en hospitales pequeños y medianos, y hospitales grandes. El segmento de hospitales grandes dominó el mercado en 2025 con una participación en los ingresos del 61,7%, debido a su alto volumen de pacientes, múltiples especialidades y complejos flujos de trabajo clínicos y administrativos. Los hospitales grandes requieren sistemas integrales de HCE para garantizar el correcto funcionamiento de todos los departamentos, incluyendo las unidades de hospitalización, consulta externa, urgencias y cirugía. Las funciones avanzadas de análisis, generación de informes y soporte para la toma de decisiones permiten a los administradores supervisar el rendimiento y optimizar la asignación de recursos. La integración con los sistemas de laboratorio, farmacia y radiología mejora la eficiencia y los resultados de los pacientes. Los hospitales grandes suelen contar con personal de TI capacitado y presupuestos para implementar plataformas de HCE sofisticadas. El cumplimiento de normativas internacionales como HIPAA, RGPD y otras normas locales refuerza su adopción. Los proveedores ofrecen personalización y soporte continuo para satisfacer las necesidades de los centros con un alto volumen de pacientes. La adopción de funcionalidades móviles y de telesalud en los hospitales grandes refuerza aún más su preferencia por soluciones avanzadas de HCE. Estos hospitales también sirven como puntos de referencia para las mejores prácticas de EMR, lo que influye en su adopción en instalaciones más pequeñas.

Se espera que el segmento de hospitales pequeños y medianos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,5 %, entre 2026 y 2033, impulsada por la creciente asequibilidad de las soluciones modulares de HCE, la implementación en la nube y la creciente concienciación sobre los beneficios de la atención médica digital. Los hospitales más pequeños están adoptando sistemas de HCE rentables para mejorar la atención al paciente, optimizar los flujos de trabajo y reducir la carga administrativa. Las plataformas en la nube y SaaS permiten el acceso remoto, la interoperabilidad y la escalabilidad sin una inversión significativa de capital. La integración con aplicaciones móviles, telemedicina y portales de pacientes mejora la prestación de la atención y la interacción con el paciente. Los proveedores ofrecen modelos flexibles basados en suscripción, lo que facilita la adopción de HCE para instituciones más pequeñas. Las iniciativas de los gobiernos regionales y los subsidios para la transformación digital de la atención médica aceleran aún más la adopción. Las soluciones personalizables permiten a los hospitales implementar módulos según sea necesario, lo que proporciona una transición gradual y manejable. La capacidad de gestionar eficientemente los servicios ambulatorios, hospitalarios y especializados contribuye a la adopción. Las funciones mejoradas de ciberseguridad, el cumplimiento normativo y el soporte de los proveedores hacen de los sistemas de HCE una solución viable para hospitales pequeños y medianos a nivel mundial.

Análisis regional del mercado de sistemas de registros médicos electrónicos (EMR) hospitalarios

- Norteamérica dominó el mercado de sistemas de registros médicos electrónicos (RME) hospitalarios, con la mayor participación en los ingresos, de aproximadamente el 40 % en 2025, impulsada por la adopción avanzada de TI para la atención médica, marcos regulatorios sólidos y la integración generalizada de tecnologías de salud digital en hospitales y clínicas. Estados Unidos, en particular, representó la mayor participación de mercado en la región, impulsado por la rápida implementación de RME, los mandatos federales que promueven el uso eficiente de los registros electrónicos y las inversiones en infraestructura digital hospitalaria.

- Los proveedores priorizan cada vez más la interoperabilidad, los sistemas en la nube y los análisis basados en IA para mejorar los resultados de los pacientes y la eficiencia operativa. El alto nivel de conocimiento entre los profesionales sanitarios sobre los beneficios de los registros médicos electrónicos (RME), junto con la presencia de importantes proveedores de software para RME, impulsa el crecimiento del mercado. La adopción de soluciones móviles de RME y la integración con plataformas de telesalud mejoran aún más la comodidad y la accesibilidad. Los hospitales norteamericanos también están aprovechando los sistemas de RME para la toma de decisiones basada en datos, la facturación optimizada y el cumplimiento normativo.

- La robusta infraestructura de TI de la región, combinada con sólidos incentivos gubernamentales, la consolida como un mercado líder a nivel mundial. La innovación continua en plataformas y servicios de HCE impulsa su adopción en centros de salud urbanos y rurales.

Análisis del mercado de sistemas de registros médicos electrónicos (EMR) en hospitales de EE. UU.

El mercado estadounidense de sistemas de registros médicos electrónicos (RME) hospitalarios captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la adopción generalizada de tecnologías de la información (TI) avanzadas para la salud, los mandatos federales para un uso significativo y los sólidos marcos regulatorios que respaldan la integración de la salud digital. Los hospitales y clínicas priorizan cada vez más la interoperabilidad, las plataformas de RME basadas en la nube y el análisis basado en IA para mejorar la atención al paciente, la eficiencia operativa y el flujo de trabajo administrativo. La rápida expansión de las soluciones de telesalud y salud móvil ha acelerado aún más la adopción de RME, lo que permite el acceso en tiempo real a los registros de los pacientes y una mejor coordinación entre las redes de atención. Los proveedores están invirtiendo en sistemas de RME integrados que facilitan la toma de decisiones clínicas, reducen los errores y garantizan el cumplimiento de la HIPAA y otras regulaciones sanitarias. La demanda de soluciones centradas en el paciente, como portales y aplicaciones móviles, también impulsa el crecimiento. El mercado estadounidense se beneficia de una alta concentración de importantes proveedores de software de RME que ofrecen análisis avanzados, integración de IA y soluciones personalizables. Los hospitales están aprovechando las plataformas de RME para mejorar la toma de decisiones basada en datos, optimizar la asignación de recursos y mejorar la participación del paciente. Las actualizaciones continuas de software, ciberseguridad e interoperabilidad refuerzan la adopción. Los incentivos gubernamentales, las políticas de apoyo y una sólida infraestructura de TI fortalecen aún más la penetración en el mercado. Estados Unidos sigue siendo el mayor país en adopción de HCE en Norteamérica gracias a una combinación de preparación tecnológica, iniciativas de digitalización de la atención médica y una sólida inversión pública y privada en la transformación digital de la salud.

Análisis del mercado de sistemas de registros médicos electrónicos (EMR) en hospitales europeos

Se proyecta que el mercado europeo de sistemas de historiales médicos electrónicos (HCE) hospitalarios se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de las iniciativas gubernamentales en materia de salud digital, las estrictas regulaciones sanitarias y la necesidad de mejorar la eficiencia de la atención al paciente. Países como el Reino Unido y Alemania están experimentando un aumento constante en la adopción de HCE en hospitales públicos y privados debido a los programas de modernización y al énfasis en los historiales médicos electrónicos. Los proveedores de atención médica se centran en implementar sistemas interoperables que permitan compartir datos de pacientes sin problemas entre hospitales, clínicas y redes de atención. La demanda de soluciones de HCE basadas en la nube y análisis avanzado de datos está creciendo, lo que facilita una mejor toma de decisiones clínicas. Una mayor concienciación de los pacientes, sumada a las inversiones en infraestructura informática hospitalaria, fomenta la transformación digital. Los sistemas de HCE también ayudan a los hospitales a reducir el papeleo, mejorar la eficiencia operativa y cumplir con el RGPD y otras leyes regionales de protección de datos. La integración con telemedicina, aplicaciones móviles y dispositivos de monitorización remota impulsa aún más su adopción.

Análisis del mercado de sistemas de registros médicos electrónicos (EMR) en hospitales del Reino Unido

Se prevé que el mercado de sistemas de historiales médicos electrónicos (HCE) hospitalarios del Reino Unido crezca a una CAGR notable durante el período de pronóstico, impulsado por las políticas gubernamentales que promueven la atención médica digital y los programas de modernización del NHS. Los hospitales están adoptando cada vez más plataformas de HCE para mejorar la atención al paciente, reducir los errores médicos y agilizar las tareas administrativas. El creciente enfoque en la atención centrada en el paciente, combinado con una sólida infraestructura de TI, respalda la integración generalizada de HCE. Los proveedores están implementando soluciones de HCE interoperables y basadas en la nube para mejorar la accesibilidad a los datos y la colaboración entre los profesionales de la salud. El sólido ecosistema de TI para la atención médica del Reino Unido, junto con las iniciativas para el intercambio nacional de datos de salud, fomenta una mayor adopción. La integración de los sistemas de HCE con aplicaciones móviles, servicios de telesalud y herramientas de informes digitales también está contribuyendo al crecimiento. La creciente conciencia sobre los beneficios de los historiales médicos electrónicos entre médicos y pacientes aumenta el potencial del mercado. Las actualizaciones continuas de software, los análisis basados en IA y las medidas de ciberseguridad refuerzan la confianza y la adopción.

Análisis del mercado de sistemas de registros médicos electrónicos (EMR) en hospitales alemanes

Se espera que el mercado alemán de sistemas de historiales médicos electrónicos (HCE) hospitalarios se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por las iniciativas gubernamentales para la atención médica digital, la infraestructura de TI hospitalaria avanzada y la creciente conciencia de los beneficios de los historiales médicos electrónicos. Los hospitales implementan cada vez más plataformas de HCE para mejorar la seguridad de los pacientes, optimizar los flujos de trabajo y respaldar la investigación y el análisis. El énfasis en soluciones de TI ecológicas y energéticamente eficientes también promueve su adopción. Las soluciones de HCE interoperables están ganando terreno, lo que permite un intercambio fluido de datos entre centros de salud. El enfoque de Alemania en la innovación, la integración tecnológica y las sólidas medidas de ciberseguridad anima a los hospitales a adoptar sistemas de HCE avanzados. Los proveedores están aprovechando las plataformas de HCE basadas en la nube, accesibles desde dispositivos móviles y optimizadas con IA para mejorar la eficiencia operativa. El aumento del gasto en atención médica y los sólidos marcos regulatorios impulsan aún más el crecimiento del mercado. La integración con la telemedicina y los dispositivos de salud conectados mejora la monitorización de los pacientes y reduce las cargas administrativas.

Análisis del mercado de sistemas de registros médicos electrónicos (EMR) hospitalarios en Asia-Pacífico

Se prevé que el mercado de sistemas de historiales médicos electrónicos (HCE) hospitalarios en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la expansión de la infraestructura sanitaria, el aumento de las iniciativas gubernamentales en materia de salud digital y la creciente adopción de HCE en economías emergentes como China e India. La rápida urbanización, el crecimiento de la clase media y el incremento del gasto sanitario impulsan la demanda de digitalización hospitalaria. Los países de APAC invierten cada vez más en soluciones de HCE interoperables y basadas en la nube para mejorar la atención al paciente, la eficiencia y el cumplimiento normativo. La existencia de políticas de apoyo, como la Misión Nacional de Salud Digital de la India y la iniciativa China Saludable 2030 de China, fomenta su adopción generalizada. La región está experimentando la integración de los sistemas de HCE con la telemedicina, las aplicaciones móviles de salud y las soluciones de gestión hospitalaria basadas en el Internet de las Cosas (IoT). Los hospitales están aprovechando las plataformas de HCE para reducir el papeleo, optimizar la toma de decisiones clínicas y optimizar los flujos de trabajo. La creciente concienciación sobre los beneficios de los historiales médicos digitales entre los profesionales sanitarios y los pacientes impulsa aún más el crecimiento. La disponibilidad de soluciones de HCE asequibles, combinada con un sólido desarrollo de la infraestructura de TI, impulsa la expansión del mercado. La posición de APAC como centro de fabricación de componentes de sistemas EMR también impulsa la accesibilidad y la adopción.

Análisis del mercado de sistemas de registros médicos electrónicos (EMR) en hospitales japoneses

El mercado de sistemas de registros médicos electrónicos (RME) hospitalarios en Japón está en constante crecimiento debido al entorno sanitario de alta tecnología del país, la rápida urbanización y el énfasis en la seguridad y la comodidad del paciente. Los hospitales están adoptando sistemas de RME para mejorar la eficiencia operativa, optimizar los registros de los pacientes y permitir una atención integrada en todas las instalaciones. Los programas gubernamentales que apoyan la adopción de la atención médica digital, junto con las inversiones en infraestructura informática hospitalaria, aceleran la implementación de los RME. La integración de los sistemas de RME con aplicaciones móviles, dispositivos del IoT y plataformas de telemedicina mejora la monitorización y el acceso de los pacientes. El envejecimiento de la población japonesa también impulsa la demanda de soluciones de salud digital fáciles de usar y seguras, tanto en entornos residenciales como clínicos. Los hospitales están implementando cada vez más plataformas de RME interoperables basadas en la nube para mejorar la accesibilidad a los datos. El conocimiento de los beneficios de los sistemas de RME entre los profesionales sanitarios refuerza su adopción. Las herramientas avanzadas de análisis e inteligencia artificial integradas con las plataformas de RME respaldan la atención médica predictiva y la optimización operativa. Se hace hincapié en las medidas de seguridad, cumplimiento y privacidad para mantener la confianza del paciente.

Análisis del mercado de sistemas de registros médicos electrónicos (EMR) en hospitales de China

El mercado de sistemas de historiales médicos electrónicos (HCE) hospitalarios de China representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsado por la rápida urbanización, el crecimiento de la clase media y la creciente adopción de tecnología. El enfoque del gobierno en hospitales inteligentes, historiales médicos digitales y la estandarización nacional de HCE promueve el crecimiento del mercado. Los hospitales implementan cada vez más soluciones de HCE interoperables y basadas en la nube para optimizar las operaciones, mejorar la atención al paciente y respaldar el cumplimiento normativo. El impulso hacia las ciudades inteligentes y los sistemas de salud integrados, junto con los proveedores nacionales de soluciones de HCE, mejora la accesibilidad y la asequibilidad. La creciente infraestructura sanitaria de China, junto con la creciente concienciación entre médicos y pacientes, impulsa la adopción en hospitales urbanos y rurales. La integración con aplicaciones móviles, telemedicina y dispositivos IoT acelera aún más la implementación de HCE. El mercado se beneficia de la continua inversión gubernamental en programas de salud digital. Los hospitales están adoptando análisis de HCE basados en IA para mejorar la toma de decisiones clínicas y optimizar los recursos. El aumento del gasto sanitario, las sólidas políticas regulatorias y los flujos de trabajo impulsados por la tecnología impulsan el crecimiento sostenido del mercado.

Cuota de mercado de los sistemas de registros médicos electrónicos (EMR) hospitalarios

La industria de los sistemas de registros médicos electrónicos (EMR) hospitalarios está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Cerner (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- Corporación McKesson (EE. UU.)

- athenahealth (EE. UU.)

- Meditech (EE. UU.)

- Siemens Healthineers (Alemania)

- GE Healthcare (EE. UU.)

- Philips Healthcare (Países Bajos)

- eClinicalWorks (EE. UU.)

- NextGen Healthcare (EE. UU.)

- Optum (EE. UU.)

- Greenway Health (EE. UU.)

- HMS Holdings (EE. UU.)

- AdvancedMD (EE. UU.)

- Infor Healthcare (EE. UU.)

- IBM Watson Health (EE. UU.)

- Oracle Health Sciences (EE. UU.)

- CompuGroup Medical (Alemania)

- NTT Data Healthcare (Japón)

Últimos avances en el mercado global de sistemas de registros médicos electrónicos (EMR) hospitalarios

- En enero de 2021, Philips Healthcare, líder mundial en tecnología sanitaria, anunció la adquisición de Capsule Technologies, una empresa especializada en integración de dispositivos médicos y conectividad de datos, con el objetivo de ampliar las capacidades de Philips en sistemas EMR hospitalarios y mejorar la interoperabilidad de datos clínicos en las redes hospitalarias.

- En noviembre de 2021, MyHealthcare, una empresa de tecnología sanitaria, lanzó un nuevo conjunto de registros médicos electrónicos diseñado con flujos de trabajo clínicos especializados, herramientas de apoyo a la toma de decisiones y plantillas adaptadas a diferentes procedimientos clínicos, lo que marca una importante expansión del producto en las soluciones de EMR.

- En enero de 2024, GE Healthcare e InterSystems anunciaron el lanzamiento conjunto de un producto de una capa de integración de datos nativa de la nube diseñada para mejorar la interoperabilidad de los EMR en las redes hospitalarias, lo que permite un intercambio fluido de información de pacientes entre distintos sistemas EMR.

- En abril de 2025, Canada Health Infoway seleccionó a Ava, una plataforma de EMR mejorada con IA, como beneficiaria de su Programa de Innovación de Proveedores 2025, en reconocimiento a las contribuciones de Ava a la interoperabilidad y el intercambio de datos entre los proveedores de EMR en Canadá.

- En mayo de 2025, Epic Systems introdujo una nueva capacidad de documentación habilitada para IA integrada en su EHR hospitalario, diseñada para agilizar la creación de notas clínicas y reducir la carga de trabajo administrativa para los médicos, lo que marca una de las innovaciones de productos EMR más importantes del año.

- En julio de 2025, MEDITECH anunció una expansión de su plataforma Expanse EMR a través de Google Cloud, ofreciendo una escalabilidad mejorada basada en la nube, mayor seguridad de datos y opciones de implementación global para hospitales y sistemas de salud que buscan soluciones EMR modernas.

- En febrero de 2025, el Hospital Gulmi en la provincia de Lumbini, Nepal, modernizó su sistema EMR con el apoyo de la oficina de Nepal de la Organización Mundial de la Salud, mejorando la precisión de los datos, la interoperabilidad y la eficiencia al reducir la dependencia de los registros en papel y la documentación manual.

- En agosto de 2025, Narayana Health, un importante proveedor de atención médica en India, lanzó Aira, una herramienta de documentación impulsada por IA construida sobre su plataforma Athma EMR, diseñada para automatizar los flujos de trabajo de documentación clínica y respaldar mejores resultados para los pacientes.

- En agosto de 2025, MyMichigan Health y Nimkee Memorial Wellness Center anunciaron una iniciativa de colaboración para integrar el sistema Epic EMR de MyMichigan mediante el programa Epic Community Connect, lo que permite el acceso compartido a EMR, una coordinación optimizada de la atención al paciente y una reducción de las pruebas redundantes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.