Global Hot Melt Adhesive Hma Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.92 Billion

USD

14.31 Billion

2024

2032

USD

8.92 Billion

USD

14.31 Billion

2024

2032

| 2025 –2032 | |

| USD 8.92 Billion | |

| USD 14.31 Billion | |

| % | |

|

Mercado global de adhesivos termofusibles (HMA), por tipo de resina (etileno acetato de vinilo, copolímeros de bloque estirénicos, poliolefina de metaloceno, polialfaolefinas amorfas, poliolefinas, poliamidas, poliuretano, otras), aplicación (soluciones de embalaje, productos de higiene no tejidos, muebles y carpintería, encuadernación, otras): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de adhesivos termofusibles (HMA)

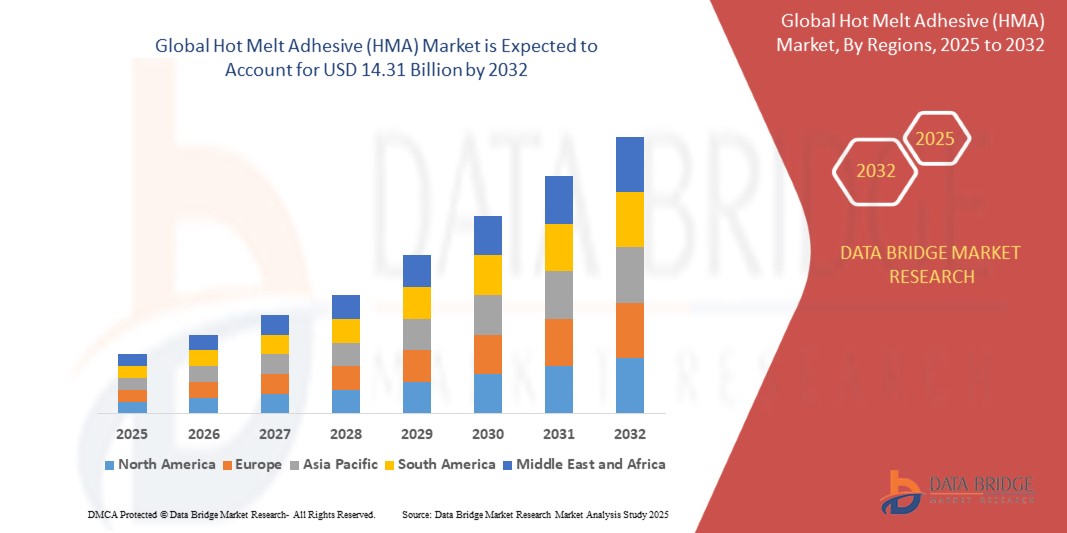

- El tamaño del mercado global de adhesivos termofusibles (HMA) se valoró en USD 8,92 mil millones en 2024 y se espera que alcance los USD 14,31 mil millones para 2032 , con una CAGR de 7,55% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al creciente énfasis en las formulaciones sostenibles y de base biológica. A medida que las regulaciones ambientales se endurecen y las industrias buscan operaciones más ecológicas, los fabricantes de HMA desarrollan cada vez más adhesivos que cumplen con los estándares ecológicos sin comprometer el rendimiento ni la resistencia de la unión.

- Además, la rápida expansión de los sectores del embalaje y el comercio electrónico también se considera un factor clave para el crecimiento del mercado global de adhesivos termofusibles (HMA). A medida que el consumo global y las ventas en línea siguen en aumento, existe una creciente necesidad de soluciones de embalaje rápidas, eficientes y rentables, algo que los HMA satisfacen gracias a sus rápidos tiempos de fraguado, su alta capacidad de adhesión y sus mínimos requisitos de curado.

Análisis del mercado de adhesivos termofusibles (HMA)

- Los adhesivos termofusibles (HMA), conocidos por su capacidad de unión de fraguado rápido y sin solventes, se están volviendo indispensables en diversas aplicaciones industriales y de consumo, como embalajes, productos de higiene, carpintería y automoción, debido a su eficiencia operativa, fuerte adhesión y perfil ecológico.

- La creciente demanda de HMAs se debe principalmente al auge de los sectores de embalaje y comercio electrónico, el aumento del uso en productos de higiene como pañales y toallas sanitarias, y un cambio creciente hacia soluciones adhesivas sostenibles con bajo contenido de COV en las industrias manufactureras.

- Asia-Pacífico domina el mercado mundial de adhesivos termofusibles, con la mayor cuota de ingresos en 2024, gracias a la fuerte expansión industrial, el crecimiento de la actividad manufacturera en China e India, y la creciente demanda en las industrias de uso final. La región también se beneficia de los bajos costes de producción y de la presencia de importantes fabricantes de adhesivos, lo que impulsa la expansión de la capacidad y la innovación en productos termofusibles de origen biológico.

- América del Norte y Europa siguen siendo testigos de un crecimiento estable impulsado por la automatización en líneas de envasado, infraestructura avanzada en fabricación higiénica y una creciente adopción de soluciones termofusibles en aplicaciones de muebles y carpintería.

- El segmento de etileno acetato de vinilo (EVA) domina el mercado de HMA en 2024, gracias a su rentabilidad, versatilidad y excelentes propiedades de adhesión en aplicaciones de embalaje, encuadernación e higiene de no tejidos. Su rendimiento y procesabilidad comprobados lo convierten en el adhesivo predilecto tanto en economías consolidadas como emergentes.

Alcance del informe y segmentación del mercado de adhesivos termofusibles (HMA)

|

Atributos |

Perspectivas clave del mercado de adhesivos termofusibles (HMA) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de adhesivos termofusibles (HMA)

Innovación en formulaciones de adhesivos termofusibles impulsada por la sostenibilidad

- Una tendencia clave y en constante evolución en el mercado global de adhesivos termofusibles (HMA) es el creciente énfasis en formulaciones sostenibles y de origen biológico. A medida que las regulaciones ambientales se endurecen y las industrias buscan operaciones más ecológicas, los fabricantes de HMA desarrollan cada vez más adhesivos que cumplen con los estándares ecológicos sin comprometer el rendimiento ni la resistencia de la unión.

- Por ejemplo, Henkel presentó la serie de adhesivos termofusibles Technomelt Supra ECO, que incorporan contenido de origen biológico y están diseñados para reducir la huella de carbono en aplicaciones de envasado. Estos adhesivos están diseñados para ofrecer una unión resistente y utilizar materias primas renovables, satisfaciendo así la creciente demanda de sostenibilidad en los sectores de bienes de consumo y comercio electrónico.

- Otro ejemplo es Bostik, que lanzó Born2Bond™, una cartera que incluye soluciones termofusibles ecológicas diseñadas específicamente para el embalaje y el ensamblaje de productos. Estos adhesivos reducen los compuestos orgánicos volátiles (COV), contribuyen a la eficiencia energética al requerir temperaturas de aplicación más bajas y facilitan el reciclaje de los materiales adheridos.

- Además de las materias primas de origen biológico, las innovaciones en la incorporación de contenido reciclado y la aplicación a temperaturas más bajas impulsan aún más la sostenibilidad de los adhesivos termofusibles. Los productos que se funden y curan a temperaturas más bajas son cada vez más populares, ya que reducen el consumo de energía y minimizan el daño térmico a los sustratos, especialmente en aplicaciones sensibles a la temperatura, como la electrónica y el envasado de alimentos.

- Además, las industrias de usuarios finales, como productos de higiene, automoción y carpintería, solicitan adhesivos que cumplan con certificaciones ambientales y estándares de cumplimiento como REACH, FDA y Blue Angel, lo que obliga a los fabricantes a innovar y reformular continuamente.

- Este impulso hacia adhesivos termofusibles ecológicos y de alto rendimiento está transformando radicalmente las estrategias de desarrollo de productos en toda la industria. Ante la creciente demanda de soluciones de economía circular, empresas como Jowat, HB Fuller y Sika AG invierten en I+D para ofrecer adhesivos termofusibles de nueva generación que respeten la responsabilidad ambiental y la eficiencia operativa.

- Esta tendencia está cobrando impulso rápidamente en diversas regiones, especialmente en Europa y Norteamérica, donde la presión de los consumidores y la legislación impulsan la adopción de envases ecológicos y la fabricación sostenible. En consecuencia, los HMA de origen biológico se están convirtiendo en una prioridad estratégica en las carteras de productos, estableciendo un nuevo referente en rendimiento y responsabilidad de los adhesivos.

Dinámica del mercado de adhesivos termofusibles (HMA)

Conductor

Aumento de la demanda en las industrias del embalaje y el comercio electrónico

- Los sectores de embalaje y comercio electrónico, en rápida expansión, son los principales impulsores del crecimiento del mercado global de adhesivos termofusibles (HMA). A medida que el consumo global y las ventas en línea siguen en aumento, existe una creciente necesidad de soluciones de embalaje rápidas, eficientes y rentables, algo que los HMA satisfacen gracias a sus rápidos tiempos de fraguado, su alta capacidad de adhesión y sus mínimos requisitos de curado.

- Por ejemplo, Amazon y otras importantes empresas de comercio electrónico dependen en gran medida de líneas de envasado automatizadas donde los adhesivos termofusibles garantizan un alto rendimiento y fiabilidad. La creciente demanda de envases de cartón ondulado y flexibles en los sectores de alimentación y bebidas, cuidado personal y farmacéutico refuerza aún más esta tendencia.

- Además, los HMA son ampliamente preferidos para el sellado, etiquetado y ensamblaje de envases múltiples de cajas de cartón debido a su versatilidad y compatibilidad con diversos sustratos, como cartón, películas plásticas y aluminio. Fabricantes líderes como Henkel, 3M y HB Fuller están respondiendo con soluciones HMA a medida para operaciones de alta velocidad y aplicaciones sensibles a la temperatura.

- La demanda también se ve impulsada por un mayor uso de soluciones de embalaje personalizadas y sostenibles, donde los HMA ayudan a mantener la integridad del paquete sin añadir peso excesivo ni carga ambiental.

- En los mercados en desarrollo de Asia y América Latina, se espera que la creciente presencia de centros logísticos e infraestructura de almacenamiento, junto con la creciente demanda de los consumidores de productos envasados, genere sólidas oportunidades de crecimiento para los proveedores de HMA.

Restricción/Desafío

Volatilidad en los precios de las materias primas y resistencia limitada al calor

- Uno de los principales desafíos que frena el crecimiento del mercado de adhesivos termofusibles es la volatilidad de los precios de las materias primas, en particular de los polímeros derivados del petróleo, las resinas y el caucho sintético, que son insumos principales en la fabricación de adhesivos termofusibles (HMA). Las fluctuaciones en los precios del petróleo crudo impactan directamente los costos de producción y generan inestabilidad de precios para los fabricantes de adhesivos.

- Por ejemplo, en los últimos años, las interrupciones de la cadena de suministro y los picos de los precios de la energía a nivel mundial han provocado un aumento de los costos del EVA, las poliolefinas y los adhesivos, lo que ha obligado a los fabricantes a absorber los costos o trasladarlos a los consumidores, lo que afecta la competitividad.

- Además, las limitaciones de rendimiento de los HMA en entornos de alta temperatura restringen su aplicabilidad en sectores como el ensamblaje bajo el capó de automóviles o la unión de dispositivos electrónicos, donde la durabilidad térmica es crucial. Los HMA tradicionales pueden ablandarse o degradarse a temperaturas elevadas, lo que los hace inadecuados para la exposición a altas temperaturas.

- Los fabricantes están trabajando para abordar estas preocupaciones mediante el desarrollo de formulaciones resistentes a la temperatura, como los HMA de poliolefina basados en metaloceno, pero dichas alternativas a menudo tienen un costo elevado, lo que limita la accesibilidad para los usuarios finales sensibles a los costos.

- Además, la presencia de alternativas de adhesivos a base de solventes o de agua con mejor resistencia térmica y propiedades de envejecimiento plantea una presión competitiva, particularmente en entornos industriales.

- Para superar estos desafíos, los actores del mercado de HMA están invirtiendo cada vez más en I+D para desarrollar adhesivos híbridos, optimizar el abastecimiento de materia prima y mejorar la resiliencia de la cadena de suministro para gestionar mejor las fluctuaciones de costos y las expectativas de rendimiento.

Alcance del mercado de adhesivos termofusibles (HMA)

El mercado está segmentado según el tipo de resina y la aplicación.

- Por tipo de resina

Sobre la base del tipo de resina, el mercado de adhesivos termofusibles se segmenta en acetato de vinilo de etileno (EVA), copolímeros de bloque estirénicos (SBC), poliolefina de metaloceno, polialfaolefinas amorfas (APAO), poliolefinas, poliamidas, poliuretano y otros.

El segmento de etileno acetato de vinilo (EVA) dominó la cuota de mercado en 2024 gracias a su versatilidad, rentabilidad y compatibilidad con una amplia gama de sustratos. Los HMA basados en EVA se utilizan ampliamente en aplicaciones de embalaje, encuadernación y ensamblaje de productos gracias a su rápido fraguado y su gran capacidad de adhesión, lo que los convierte en la opción preferida en diversas industrias.

Se proyecta que el segmento de poliolefinas de metaloceno crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, impulsado por su estabilidad térmica superior, mejor adhesión y un procesamiento más limpio. Estos adhesivos están ganando popularidad en productos de higiene y envases de alimentos gracias a su inodoridad y bajas emisiones de COV, en consonancia con los objetivos de sostenibilidad y las estrictas normas regulatorias.

- Por aplicación

Sobre la base de la aplicación, el mercado de adhesivos termofusibles se segmenta en soluciones de embalaje, productos de higiene no tejidos, muebles y carpintería, encuadernación y otros.

El segmento de Soluciones de Empaque representó la mayor cuota de mercado en 2024, gracias al auge del comercio electrónico y a la creciente demanda de formatos de empaque seguros y sostenibles. Los adhesivos termofusibles (HMA) se utilizan ampliamente para el sellado de cajas de cartón, el etiquetado y los empaques flexibles gracias a su rápida adhesión y durabilidad, lo que garantiza líneas de producción eficientes y minimiza los residuos. Se prevé que el segmento de Productos de Higiene No Tejidos registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la creciente demanda de productos de higiene desechables, como pañales, productos de higiene femenina y productos para la incontinencia en adultos. Los adhesivos termofusibles desempeñan un papel fundamental en la unión de las capas de estos productos, manteniendo la comodidad y el rendimiento. La creciente concienciación sobre la higiene y el crecimiento demográfico en los mercados emergentes son factores clave que impulsan la rápida expansión de este segmento.

Análisis regional del mercado de adhesivos termofusibles (HMA)

- Asia-Pacífico domina el mercado de adhesivos termofusibles con la mayor participación en los ingresos de aproximadamente el 42,7 % en 2024, impulsada por la rápida industrialización, la expansión de las industrias de embalaje y automoción y la creciente fabricación de bienes de consumo en países como China, India y el sudeste asiático.

- La región se beneficia de entornos de fabricación rentables, una creciente urbanización y una mayor demanda de soluciones de envasado higiénicas y sostenibles en los sectores de alimentos, atención médica y cuidado personal, lo que impulsa significativamente el consumo de HMA.

- Además, las fuertes inversiones en el desarrollo de infraestructura y un panorama de comercio electrónico próspero han acelerado el uso de adhesivos termofusibles en aplicaciones de logística y ensamblaje de productos, lo que convierte a Asia-Pacífico en el mercado regional más influyente y de más rápido crecimiento.

Perspectiva del mercado de adhesivos termofusibles (HMA) en EE. UU.

El mercado estadounidense de adhesivos termofusibles representó la mayor cuota de ingresos en Norteamérica en 2024, con aproximadamente el 63,4 %, impulsado por una industria de embalaje consolidada, la creciente demanda de soluciones adhesivas sostenibles y de adhesión rápida, y los avances en la formulación de productos. El aumento del consumo de productos envasados, los envíos a través del comercio electrónico y los productos de higiene son importantes catalizadores del crecimiento. Además, la creciente tendencia a sustituir los adhesivos a base de disolventes por alternativas respetuosas con el medio ambiente, especialmente en los sectores de la automoción y la construcción, sigue impulsando la expansión del mercado.

Perspectiva del mercado europeo de adhesivos termofusibles (HMA)

Se espera que el mercado europeo de adhesivos termofusibles experimente un sólido crecimiento durante el período de pronóstico, impulsado por un fuerte énfasis en los principios de la economía circular, las soluciones de embalaje reciclables y los adhesivos con bajo contenido de COV. Países como Alemania, Francia e Italia están invirtiendo en prácticas industriales sostenibles, lo que impulsa la transición hacia los adhesivos termofusibles en sectores como la carpintería, los no tejidos y la encuadernación. El impulso regulatorio de la UE para reducir la huella de carbono y los residuos plásticos está acelerando aún más la adopción de adhesivos termofusibles en aplicaciones de embalaje e higiene.

Perspectivas del mercado de adhesivos termofusibles (HMA) en el Reino Unido

El Reino Unido sigue siendo un actor clave en el mercado europeo de adhesivos termofusibles gracias a su avanzada base industrial y a sus sólidos sectores de fabricación de automóviles y muebles. Su enfoque innovador ha impulsado un importante I+D en adhesivos termofusibles de alto rendimiento y resistentes a la temperatura, diseñados para aplicaciones exigentes. Además, la normativa medioambiental y los objetivos de sostenibilidad de Alemania fomentan el uso de adhesivos sin disolventes, impulsando aún más el mercado.

Análisis del mercado de adhesivos termofusibles (HMA) en Alemania

Se proyecta que el mercado alemán de adhesivos termofusibles crezca a una tasa de crecimiento anual compuesta (TCAC) saludable durante el período de pronóstico, impulsado por la creciente demanda de adhesivos ecológicos en envases de consumo, productos de higiene y electrónica. A medida que las marcas avanzan hacia la reducción de residuos plásticos y la reciclabilidad de sus productos, los adhesivos termofusibles (HMA) se prefieren cada vez más por su aplicación limpia, su tiempo de curado mínimo y su menor impacto ambiental. Las políticas gubernamentales que promueven materiales sostenibles y la fabricación energéticamente eficiente contribuyen a su creciente adopción en la región.

Perspectiva del mercado de adhesivos termofusibles (HMA) en Asia-Pacífico

Se proyecta que el mercado de adhesivos termofusibles de Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 9,6 % entre 2025 y 2032, impulsado por el auge del comercio electrónico, la rápida urbanización y la expansión de los sectores del embalaje, la higiene y la construcción. Países como China, India, Corea del Sur e Indonesia experimentan una demanda masiva de bienes de consumo y el desarrollo de infraestructuras, lo que a su vez acelera el consumo de adhesivos. La disponibilidad de materias primas rentables y la creciente capacidad de fabricación también posicionan a la región APAC como un centro de producción clave para el HMA.

Análisis del mercado de adhesivos termofusibles (HMA) en Japón

El mercado japonés de adhesivos termofusibles está en constante expansión gracias al enfoque del país en la ingeniería de precisión, la electrónica y los envases sostenibles. La demanda es especialmente alta en los sectores de la higiene y la automoción, donde se requieren adhesivos de alto rendimiento. El envejecimiento de la población japonesa y su énfasis en materiales limpios y fáciles de usar en productos de cuidado personal y sanitario contribuyen aún más al crecimiento del mercado.

Análisis del mercado de adhesivos termofusibles (HMA) en China

China representó la mayor participación en los ingresos del mercado de adhesivos termofusibles de Asia-Pacífico en 2024, gracias a una base manufacturera dominante, un alto consumo de bienes de consumo envasados y la creciente popularidad de los productos de higiene. El enfoque del gobierno en la fabricación ecológica y el auge de los productores nacionales de adhesivos también están impulsando la oferta y la innovación. Con el auge del comercio minorista en línea y los bienes de consumo de alta rotación, China sigue siendo un motor clave de crecimiento para el mercado global de adhesivos termofusibles.

Cuota de mercado de adhesivos termofusibles (HMA)

La industria de los adhesivos termofusibles (HMA) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Arkema (Francia)

- 3M (EE. UU.)

- AVERY DENNISON CORPORATION (EE. UU.)

- Beardow Adams (Reino Unido)

- Dow (EE.UU.)

- HB Fuller Company (EE. UU.)

- Henkel Adhesive Technologies India Private Limited (India)

- Jowat SE (Alemania)

- Sika AG (Suiza)

- TEX YEAR INDUSTRIES INC (Taiwán)

- Adhesivo directo Reino Unido (RU)

- ADTEK Consolidated Sdn Bhd (Malasia)

- Stage GmbH & Co. KG (Alemania)

- CHENG TAI INDUSTRIAL TECHNOLOGY CO., LTD (Taiwán)

- Compañía química Daubert (EE. UU.)

- Evans Adhesive Corporation, Ltd (EE. UU.)

- EVONIK (Alemania)

- KLEBCHEMIE MG Becker GmbH & Co. KG (Alemania)

Últimos avances en el mercado global de adhesivos termofusibles (HMA)

- En diciembre de 2023, Henkel Adhesive Technologies amplió su portafolio de adhesivos termofusibles para embalajes de comercio electrónico con el lanzamiento de la gama Technomelt E-COM. Diseñada para cajas y sobres de tamaño adecuado, esta solución busca aumentar significativamente la eficiencia de las tecnologías de embalaje bajo demanda.

- En abril de 2023, Dow Inc. y Avery Dennison Corporation desarrollaron conjuntamente un adhesivo termofusible para etiquetas innovador y sostenible. Este avance permite el reciclaje mecánico de etiquetas fílmicas de poliolefina con envases de polipropileno o polietileno en un solo flujo. Aprobado por Recyclass para el reciclaje en el flujo de color HDPE (Clase B), es el primero de su tipo en la industria de las etiquetas.

- En febrero de 2022, HB Fuller Company adquirió Fourny NV, empresa belga especializada en adhesivos para la construcción, con experiencia en techos comerciales y soluciones industriales de marca blanca. Esta adquisición fortalece la capacidad de producción local de HB Fuller en Europa al reducir la dependencia de las importaciones estadounidenses.

- En enero de 2022, HB Fuller Company adquirió Apollo, un productor independiente con sede en el Reino Unido de adhesivos líquidos, imprimaciones y recubrimientos para techos, construcción y aplicaciones industriales. Esta adquisición fortalece la presencia de la compañía en mercados clave de la construcción en el Reino Unido y en toda Europa.

- En febrero de 2020, Jowat SE presentó Jowatherm-Reaktant MR 604.90, el primer adhesivo termofusible de PUR con bajo contenido de monómeros y etiquetado como libre de riesgos. Está homologado según la norma RAL-GZ 716 para su uso en el revestimiento de perfiles de ventanas de PVC.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.