Global Hot Stamping Body In White Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.96 Billion

USD

3.77 Billion

2025

2033

USD

2.96 Billion

USD

3.77 Billion

2025

2033

| 2026 –2033 | |

| USD 2.96 Billion | |

| USD 3.77 Billion | |

| % | |

|

Cuerpo de Estampación Caliente Global en Segmentación del Mercado Blanco, por Tipo de Vehículo (Vehículos de pasajeros, vehículos comerciales ligeros (LCV), vehículos comerciales medianos y pesados (MHCV), y vehículos eléctricos), Tipo de construcción (Monocoque y montura de marco), Tipo de material (Steel, Aluminio, Magnesio y CFRP)- Tendencias y pronósticos industriales a 2033

Cuerpo de Stamping caliente en el mercado blancoSinopsis

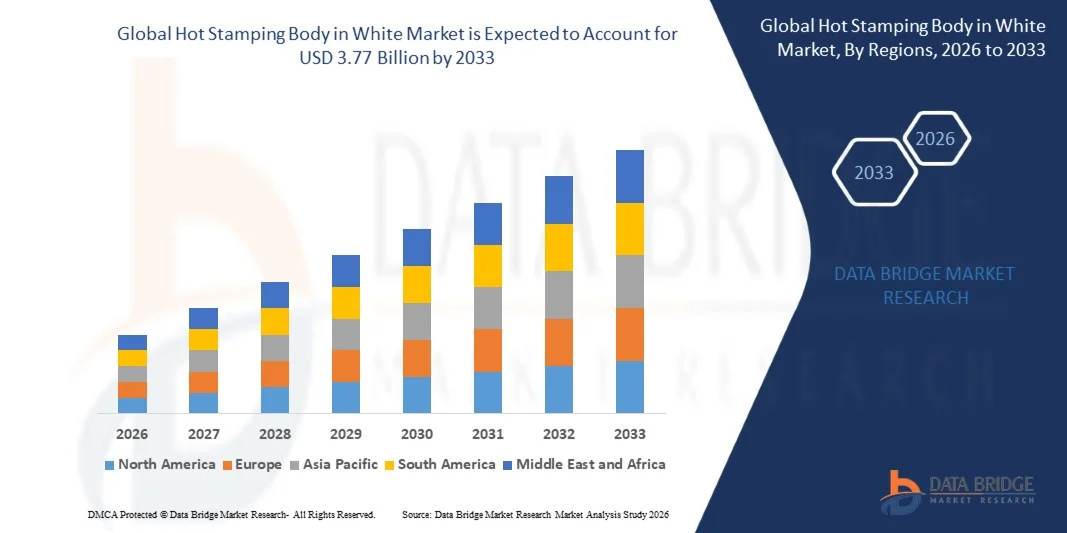

El cuerpo de estampado caliente en el mercado blanco fue valorado enUSD 2.96 mil millones en 2025y se prevé que alcanceUSD 3.77 mil millones en 2033, creciendo en unCAGR of 3.10% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la demanda de estructuras de vehículos ligeros, el creciente enfoque en las normas de seguridad de los pasajeros y la creciente adopción de componentes de acero de alta resistencia en la fabricación de automóviles.

El creciente énfasis en la eficiencia del combustible y las regulaciones de reducción de emisiones es alentar a los OEMs automotrices a reemplazar las piezas de acero convencionales con componentes avanzados de extracción de calor que ofrecen una resistencia de choque superior y beneficios de reducción de peso. Además, la expansión de la producción de vehículos eléctricos y la necesidad de una integridad estructural óptima en los recintos de baterías están acelerando aún más la adopción del mercado en plataformas automotrices globales.

Principales tendencias del mercado "

- América del Norte dominó el cuerpo de estampación caliente en el mercado blanco con la mayor cuota de ingresos en 2025, apoyado por fuertes capacidades de fabricación automotriz, alta adopción de tecnologías avanzadas de endurecimiento de la prensa, y creciente demanda de arquitecturas de vehículos de seguridad y ligeros.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento, registrando una fuerte CAGR de 2026 a 2033. El crecimiento está impulsado por la rápida expansión de la producción de vehículos, el aumento de la penetración de los VE, las políticas gubernamentales de apoyo y el aumento de las inversiones en infraestructuras de fabricación de automóviles en China, India y Japón.

- El segmento de vehículos de pasajeros mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,6% en 2025, impulsada por altos volúmenes de producción, aumentando la demanda de características de seguridad de los pasajeros, y la adopción generalizada de estructuras de cuerpo ligero de alta resistencia en el mercado de masas y coches premium. El segmento se beneficia de estrictas normativas globales de seguridad de fallos, como los estándares Euro NCAP y NHTSA, que están empujando a los OEMs a integrar componentes estampados calientes en zonas estructurales críticas tales como A-pillars, B-pillars y rayos de impacto lateral. La creciente urbanización y el aumento de los ingresos desechables están apoyando aún más la producción de automóviles de pasajeros, especialmente en los mercados de Asia y el Pacífico como China y la India.

- Se proyecta que el segmento de Vehículos Eléctricos registrará el crecimiento más rápido en una CAGR de 12,4% de 2026 a 2033, impulsado por la rápida adopción EV, aumentando la necesidad de cerramientos de baterías ligeros, y centrándose cada vez más en la seguridad del choque y la rigidez estructural en las plataformas eléctricas de próxima generación en Asia-Pacífico y Europa. La estampación caliente se utiliza cada vez más en las estructuras del cuerpo de EV para compensar las baterías pesadas reduciendo el peso general del vehículo y mejorando la eficiencia del rango. Los OEM automotrices también están integrando el acero endurecido por la prensa en sistemas de protección de baterías para mejorar la seguridad térmica y del impacto. Los incentivos gubernamentales que apoyan las metas de adopción de los VE y neutralidad en el carbono están acelerando aún más la expansión de los segmentos a nivel mundial.

- El segmento Monocoque mantuvo la mayor cuota de ingresos del mercado de aproximadamente 72,3% en 2025, impulsado por su amplio uso en vehículos de pasajeros modernos debido a la eficiencia de peso superior, la fuerza estructural y las capacidades de absorción de energía de choque. Las estructuras monococas permiten una mejor integración de componentes estampados calientes en la cáscara del cuerpo del vehículo, mejorando la rigidez y el rendimiento de seguridad del pasajero. Aumentar la preferencia por los diseños de unibody en sedans, hatchbacks y vehículos eléctricos está fortaleciendo aún más el dominio del segmento. Los OEM también están aprovechando arquitecturas monococas para optimizar el uso de materiales y cumplir objetivos estrictos de reducción de emisiones.

- Se proyecta que el segmento montado en el marco crecerá en un CAGR constante de 6,8% de 2026 a 2033, impulsado por la continua demanda de vehículos comerciales, SUV y aplicaciones off-road donde la durabilidad y la capacidad de carga son requisitos de diseño críticos. Esta estructura se utiliza ampliamente en camiones pesados y vehículos de utilidad donde la robustez estructural se prioriza sobre la reducción de peso. El aumento del desarrollo de la infraestructura y la expansión logística están apoyando la demanda de vehículos montados en marcos en las economías emergentes. Además, los fabricantes están incorporando refuerzos estampados calientes en componentes clave de chasis para mejorar la durabilidad bajo condiciones de funcionamiento de alta resistencia.

- El segmento de acero mantuvo la mayor cuota de ingresos del mercado de aproximadamente 83,7% en 2025, impulsada por el amplio uso de acero alboroto en los procesos de estampación caliente debido a su alta resistencia a la tensión, eficiencia de costes y idoneidad para la producción masiva en estructuras corporales automotrices. El acero sigue siendo el material preferido debido a sus excelentes propiedades de absorción de energía y compatibilidad con la infraestructura de endurecimiento de la prensa existente. Los fabricantes de automóviles siguen dependiendo de acero avanzado de alta resistencia (AHSS) para lograr un equilibrio entre el rendimiento de seguridad y la eficiencia del costo de fabricación.

- Se prevé que el segmento CFRP registrará el crecimiento más rápido en un CAGR de 11,6% de 2026 a 2033, impulsado por el aumento de la adopción en vehículos premium y eléctricos, donde se priorizan las estructuras ultraligero y el alto rendimiento para mejorar la eficiencia, el alcance y el rendimiento de seguridad de choque. CFRP está ganando tracción en plataformas EV de próxima generación debido a su relación de fuerza a peso superior en comparación con los metales convencionales. Aunque la innovación material actual y la ampliación de los procesos de fabricación compuestos están mejorando gradualmente la asequibilidad. La integración de diseño inspirado en el espacio y el creciente uso en las marcas de lujo EV están acelerando aún más las tendencias de adopción a largo plazo.

Tamaño del mercado

- Valor mundial del mercado (2025): 2,96 dólares

- Valor de mercado esperado (2033): USD 3.77 millones

- CAGR prefabricado (2026–2033): 3.10%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesCuerpo de Sellado caliente en el mercado blanco

|

Atributos |

Cuerpo de Stamping caliente en clave blancaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

•Autokiniton(U.S.) |

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Cuerpo de Stamping caliente en el mercado blancoTendencias

Tendencia: Crecimiento en la adopción de materiales ligeros y tecnologías avanzadas de muestreo caliente

El aumento de la demanda de estructuras automotrices ligeras y de alta resistencia impulsa la adopción de un cuerpo de estampación caliente en tecnologías blancas a través de vehículos de pasajeros, vehículos comerciales y plataformas de vehículos eléctricos. Los componentes tradicionales de acero frío-formado agregan mayor peso del vehículo y limitan la eficiencia del rendimiento del accidente, alentando a los OEM a cambiar hacia soluciones de acero ultra-alta resistencia que ofrecen una mayor rigidez, seguridad y reducción de peso.

En la fabricación moderna de vehículos, los OEM están integrando cada vez más componentes estampados calientes como A-pillars, B-pillars, techos y vigas de impacto laterales, Por ejemplo en vehículos eléctricos de batería, para aumentar la resistencia a los choques al reducir el peso corporal en un 15–25% en comparación con los métodos convencionales de estampación. Los fabricantes de automóviles en Europa y Asia están ampliando las líneas de endurecimiento de la prensa para apoyar la producción masiva de estructuras corporales optimizadas para la seguridad de las plataformas EV de próxima generación.

La rápida expansión de la movilidad eléctrica y las normas más estrictas de seguridad global de los choques están acelerando aún más la adopción de tecnologías de estampación caliente en el cuerpo en la producción blanca. Además, el aumento del uso de acero alboroto de prensa en refuerzos estructurales permite a los fabricantes cumplir con estrictos estándares de seguridad Euro NCAP y NHTSA manteniendo la flexibilidad de diseño y la eficiencia material. Los programas piloto de producción en Alemania y China durante el año 2025 han demostrado mejores niveles de resistencia a la tracción superiores a 1500 MPa en componentes calientes estampados, lo que ha permitido mejorar el rendimiento de los accidentes de vehículos en condiciones de alto impacto

Hot Stamping Body en White Market Dynamics

Controlador de mercado clave: demanda creciente para estructuras de vehículos ligeros y de alta seguridad

Los fabricantes de automóviles están bajo presión creciente para reducir el peso del vehículo, mejorar la eficiencia del combustible y mejorar el rendimiento de seguridad de los fallos debido a normas estrictas de emisiones mundiales y normas reglamentarias de seguridad. La tecnología de estampado caliente permite la producción de componentes de acero ultra-alta que mejoran significativamente la integridad estructural al tiempo que reducen la masa general del vehículo, por lo que es altamente adecuado para los requisitos modernos de diseño automotriz.

Los OEM automotrices como Volkswagen, BMW y Toyota están adoptando cada vez más partes estampadas calientes en el cuerpo en estructuras blancas para lograr una mejor absorción de energía de choque y optimización de peso. Por ejemplo, en vehículos eléctricos, las estructuras corporales ligeras ayudan a ampliar el rango de conducción mejorando la eficiencia energética general, haciendo que la estampación caliente sea una tecnología de habilitación crítica.

Del mismo modo, la creciente producción mundial de VE y la creciente adopción de arquitecturas de vehículos multimateriales están impulsando la demanda de procesos avanzados de endurecimiento de la prensa en los componentes chasis y de seguridad crítica. Informes de la industria de 2024 indican que los componentes estampados calientes pueden reducir el peso corporal del vehículo en aproximadamente 20–30% en comparación con las aplicaciones convencionales de estampación de acero de alta resistencia

Reforzamiento clave: Costo de alta producción y proceso de fabricación compleja

Los procesos de estampación caliente requieren equipos especializados de endurecimiento de la prensa, hornos de alta temperatura y sistemas de herramientas de precisión, lo que aumenta significativamente la inversión de capital y los costos operativos para los fabricantes. La necesidad de ciclos de calentamiento controlados y enfriamiento rápido añade complejidad a las líneas de producción, limitando la adopción entre pequeños y medianos proveedores de automóviles.

Además, los ciclos más largos comparados con los procesos convencionales de estampación reducen la eficiencia de producción en entornos de fabricación de alto volumen. Los problemas de manejo de materiales y el desgaste de herramientas a altas temperaturas aumentan aún más las necesidades de mantenimiento y los costos generales de producción, lo que dificulta la escalabilidad en los mercados sensibles a los costos.

Estudios de valoración en la fabricación automotriz indican que los procesos de estampación caliente pueden aumentar los costos de producción en un 25-40% en comparación con los métodos convencionales de estampación en frío, principalmente debido a ciclos de calentamiento intensivos en energía y necesidades de equipo especializado

Oportunidad de mercado clave: Ampliación en vehículos eléctricos y aplicaciones de arquitectura de seguridad avanzada

El rápido crecimiento de los vehículos eléctricos y los sistemas de seguridad automotriz de próxima generación está creando importantes oportunidades para el cuerpo de estampación caliente en las tecnologías blancas. Los fabricantes de VE requieren componentes estructurales ligeros pero altamente duraderos para apoyar la protección de la batería, la seguridad del choque y los requisitos de eficiencia del vehículo.

Las empresas automotrices están integrando cada vez más componentes de acero ultra-alto de alta resistencia en plataformas EV, por ejemplo en recintos de batería, estructuras de impacto lateral y refuerzos de techo, para mejorar la rigidez estructural sin aumentar el peso del vehículo. Además, el aumento de la demanda de vehículos autónomos y conectados sigue impulsando la necesidad de estructuras de seguridad más sólidas capaces de proteger sistemas electrónicos sensibles.

Además, los avances en los grados avanzados de acero de alta resistencia (AHSS) y las mejores técnicas de endurecimiento de la prensa están ampliando el alcance de aplicación a través de vehículos de primera y mercado masivo. Los ensayos industriales realizados en 2025 en toda Europa y Asia indican que las estructuras corporales estampadas calientes pueden mejorar la absorción de energía de choque en casi 20–35% manteniendo objetivos de diseño ligeros, apoyando una adopción más amplia en los OEMs automotriz mundiales

Cuerpo de Stamping caliente en el mercado blanco

El mercado se segmenta sobre la base del tipo de vehículo, tipo de construcción y tipo de material.

• Tipo de vehículo

Sobre la base del tipo de vehículo, el Cuerpo de Estampación Caliente en el Mercado Blanco se segmenta en vehículos de pasajeros, vehículos comerciales ligeros (LCV), vehículos comerciales medianos y pesados (MHCV) y vehículos eléctricos. El segmento de vehículos de pasajeros mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,6% en 2025, impulsada por altos volúmenes de producción, aumentando la demanda de características de seguridad de los pasajeros, y la adopción generalizada de estructuras de cuerpo ligero de alta resistencia en el mercado de masas y coches premium. El segmento se beneficia de estrictas normativas globales de seguridad de fallos, como los estándares Euro NCAP y NHTSA, que están empujando a los OEMs a integrar componentes estampados calientes en zonas estructurales críticas tales como A-pillars, B-pillars y rayos de impacto lateral. La creciente urbanización y el aumento de los ingresos desechables están apoyando aún más la producción de automóviles de pasajeros, especialmente en los mercados de Asia y el Pacífico como China y la India.

Se proyecta que el segmento de Vehículos Eléctricos registrará el crecimiento más rápido en una CAGR de 12,4% de 2026 a 2033, impulsado por la rápida adopción EV, aumentando la necesidad de cerramientos de baterías ligeros, y centrándose cada vez más en la seguridad del choque y la rigidez estructural en las plataformas eléctricas de próxima generación en Asia-Pacífico y Europa. La estampación caliente se utiliza cada vez más en las estructuras del cuerpo de EV para compensar las baterías pesadas reduciendo el peso general del vehículo y mejorando la eficiencia del rango. Los OEM automotrices también están integrando el acero endurecido por la prensa en sistemas de protección de baterías para mejorar la seguridad térmica y del impacto. Los incentivos gubernamentales que apoyan las metas de adopción de los VE y neutralidad en el carbono están acelerando aún más la expansión de los segmentos a nivel mundial.

• Por tipo de construcción

Sobre la base del tipo de construcción, el mercado se segmenta en estructuras Monocoque y Frame Mounted. El segmento Monocoque mantuvo la mayor cuota de ingresos del mercado de aproximadamente 72,3% en 2025, impulsado por su amplio uso en vehículos de pasajeros modernos debido a la eficiencia de peso superior, la fuerza estructural y las capacidades de absorción de energía de choque. Las estructuras monococas permiten una mejor integración de componentes estampados calientes en la cáscara del cuerpo del vehículo, mejorando la rigidez y el rendimiento de seguridad del pasajero. Aumentar la preferencia por los diseños de unibody en sedans, hatchbacks y vehículos eléctricos está fortaleciendo aún más el dominio del segmento. Los OEM también están aprovechando arquitecturas monococas para optimizar el uso de materiales y cumplir objetivos estrictos de reducción de emisiones.

Se proyecta que el segmento montado en el marco crecerá en un CAGR constante de 6,8% de 2026 a 2033, impulsado por la continua demanda de vehículos comerciales, SUV y aplicaciones off-road donde la durabilidad y la capacidad de carga son requisitos de diseño críticos. Esta estructura se utiliza ampliamente en camiones pesados y vehículos de utilidad donde la robustez estructural se prioriza sobre la reducción de peso. El aumento del desarrollo de la infraestructura y la expansión logística están apoyando la demanda de vehículos montados en marcos en las economías emergentes. Además, los fabricantes están incorporando refuerzos estampados calientes en componentes clave de chasis para mejorar la durabilidad bajo condiciones de funcionamiento de alta resistencia.

• Por tipo de material

Sobre la base del tipo de material, el mercado se segmenta en acero, aluminio, magnesio y CFRP. El segmento de acero mantuvo la mayor cuota de ingresos del mercado de aproximadamente 83,7% en 2025, impulsada por el amplio uso de acero alboroto en los procesos de estampación caliente debido a su alta resistencia a la tensión, eficiencia de costes y idoneidad para la producción masiva en estructuras corporales automotrices. El acero sigue siendo el material preferido debido a sus excelentes propiedades de absorción de energía y compatibilidad con la infraestructura de endurecimiento de la prensa existente. Los fabricantes de automóviles siguen dependiendo de acero avanzado de alta resistencia (AHSS) para lograr un equilibrio entre el rendimiento de seguridad y la eficiencia del costo de fabricación.

Se prevé que el segmento CFRP registrará el crecimiento más rápido en un CAGR de 11,6% de 2026 a 2033, impulsado por el aumento de la adopción en vehículos premium y eléctricos, donde se priorizan las estructuras ultraligero y el alto rendimiento para mejorar la eficiencia, el alcance y el rendimiento de seguridad de choque. CFRP está ganando tracción en plataformas EV de próxima generación debido a su relación de fuerza a peso superior en comparación con los metales convencionales. Aunque la innovación material actual y la ampliación de los procesos de fabricación compuestos están mejorando gradualmente la asequibilidad. La integración de diseño inspirado en el espacio y el creciente uso en las marcas de lujo EV están acelerando aún más las tendencias de adopción a largo plazo.

Cuerpo de Stamping caliente en el mercado blancoAnálisis regional

North America Hot Stamping Body In White Market Insight

América del Norte dominó el cuerpo de estampación caliente en el mercado blanco con la mayor cuota de ingresos de aproximadamente 34,8% en 2025, apoyado por una fuerte producción automotriz, la alta adopción de tecnologías avanzadas de seguridad, y la creciente demanda de estructuras de vehículos ligeros. La región se beneficia de la presencia de los principales proveedores de OEM y Tier-1 que invierten activamente en tecnologías de endurecimiento de la prensa para mejorar el rendimiento de los fallos y reducir el peso del vehículo. El aumento de la preferencia de los consumidores por los vehículos SUV y los vehículos premium, junto con normas estrictas de seguridad como las normas de FMVSS, está acelerando aún más la adopción de componentes calientes estampados en plataformas de vehículos. Además, el aumento de las tendencias de electrificación están empujando a los fabricantes a integrar piezas de acero ultra-alta de peso ligero para mejorar la eficiencia de la gama EV y la seguridad estructural.

U.S. Hot Stamping Body In White Market Insight

El cuerpo de estampación caliente estadounidense en el mercado blanco capturó la mayor cuota de ingresos en 2025 dentro de Norteamérica, impulsado por la rápida adopción de tecnologías avanzadas de fabricación automotriz y la fuerte presencia de OEMs globales como Ford, General Motors y Stellantis. El creciente cambio hacia los vehículos eléctricos y las arquitecturas de vehículos ligeros está aumentando la demanda de componentes estampados calientes en estructuras de seguridad crítica tales como vigas de impacto lateral y recintos de batería. El aumento de las inversiones en la automoción Rciente y la automatización en las instalaciones de estampación están apoyando aún más la expansión del mercado. Además, el aumento de la demanda de los consumidores de vehículos de alta seguridad y el énfasis del Gobierno en las metas de reducción de las emisiones son alentadores para los OEM para adoptar soluciones de acero endurecido de presión en las plataformas de vehículos de próxima generación.

Europa Hot Stamping Body In White Market Insight

Se espera que el cuerpo de estampación caliente de Europa en el mercado blanco sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por normas estrictas de emisión de carbono, un fuerte enfoque en las normas de seguridad de los vehículos y una rápida adopción de soluciones de movilidad eléctrica. Los fabricantes automotrices de la región están utilizando cada vez más tecnología de estampación caliente para lograr requisitos de diseño ligero mientras mantienen la integridad estructural y el rendimiento de fallos. La expansión de la producción EV en países como Alemania, Francia y Suecia está acelerando aún más la demanda de componentes de acero endurecido de la prensa. Además, el fuerte énfasis en la sostenibilidad y la eficiencia material es alentar a los OEM a cambiar hacia soluciones avanzadas de acero de alta resistencia en el cuerpo en aplicaciones blancas.

U.K. Hot Stamping Body In White Market Insight

Se espera que el cuerpo de estampación caliente de los Estados Unidos en el mercado blanco experimente un crecimiento constante de 2026 a 2033, impulsado por el creciente enfoque en la seguridad del vehículo, la electrificación y la adopción de material ligero. La creciente demanda de vehículos de pasajeros premium y SUV eléctricos está apoyando la integración de componentes estampados calientes en partes estructurales del cuerpo. El fuerte ecosistema de ingeniería automotriz del país y el aumento de las inversiones en instalaciones de fabricación EV están impulsando aún más el crecimiento del mercado. Además, el aumento de la conciencia sobre la reducción de las emisiones de carbono y la eficiencia del combustible es alentador que los OEM adopten tecnologías avanzadas de endurecimiento de la prensa en el diseño del cuerpo de vehículos.

Alemania Hot Stamping Body In White Market Insight

Se espera que el cuerpo de estampación caliente de Alemania en el mercado blanco experimente un fuerte crecimiento de 2026 a 2033, apoyado por su avanzada base de fabricación automotriz y liderazgo en la producción de vehículos premium. Alemania es un centro clave para la innovación automotriz, con OEMs como Volkswagen, BMW y Mercedes-Benz adoptando extensamente componentes calientes estampados para la seguridad del choque y la optimización del diseño ligero. El fuerte enfoque del país en la precisión de ingeniería y la sostenibilidad está acelerando el uso de acero ultra-alta resistencia en el cuerpo en estructuras blancas. Además, el aumento de la producción EV y las estrictas normas de emisión de la UE están impulsando la adopción de tecnologías de endurecimiento de la prensa en plataformas automotrices.

Asia-Pacific Hot Stamping Body In White Market Insight

Se espera que el cuerpo de estampación caliente de Asia y el Pacífico en el mercado blanco sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, apoyada por el rápido crecimiento de la producción de vehículos, la ampliación de la base de fabricación automotriz y el aumento de la adopción EV en países como China, Japón e India. La región se está convirtiendo en un importante centro de producción automotriz eficaz en función de los costos, alentando a los OEM a adoptar tecnologías de estampación caliente para mejorar la seguridad y el rendimiento ligero. Las iniciativas gubernamentales que promueven la movilidad eléctrica y la automatización industrial están fortaleciendo aún más la expansión del mercado. Además, el aumento de las inversiones en líneas de endurecimiento de la prensa automotriz está mejorando la capacidad de producción en las principales economías del APAC.

Japón cuerpo de estampado caliente en la visión del mercado blanco

Se espera que el cuerpo de estampación caliente de Japón en el mercado blanco crezca constantemente de 2026 a 2033 debido a la fuerte demanda de componentes automotrices de alta calidad y tecnologías avanzadas de fabricación. Los OEM japoneses, como Toyota, Honda y Nissan, están integrando cada vez más piezas estampadas calientes para mejorar la seguridad del accidente y reducir el peso del vehículo. El énfasis del país en la ingeniería de precisión e innovación material está impulsando la adopción de soluciones avanzadas de acero de alta resistencia. Además, el aumento del desarrollo EV y la producción híbrida de vehículos apoyan aún más la integración de los componentes endurecidos de la prensa en las plataformas de vehículos de próxima generación.

China Hot Stamping Body In White Market Insight

El cuerpo de estampación caliente de China en el mercado blanco representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsado por la producción masiva de automóviles, la urbanización rápida y el fuerte crecimiento en la fabricación de vehículos eléctricos. China es líder mundial en adopción EV, y los fabricantes utilizan cada vez más componentes estampados calientes para mejorar la seguridad estructural y reducir el peso del vehículo. Las sólidas capacidades de la cadena de suministro nacional y la infraestructura de producción eficiente en función de los costos apoyan aún más la expansión del mercado. Además, las iniciativas gubernamentales que promueven nuevos vehículos energéticos y la fabricación inteligente están acelerando la adopción de tecnologías de endurecimiento de la prensa en todos los OEM automotriz del país.

Hot Stamping Body en White Market Share

The Hot Stamping Body in White industry is primarily led by well-established companies, including:

•Autokiniton(U.S.)

•AISIN CORPORATION(Japón)

•Gestamp(España)

•BENTELER International(Alemania)

• MarkLines Co., Ltd. (Japón)

•voestalpine AG(Austria)

• CIE Automotive (España)

• Magna International Inc (Canadá)

• KIRCHHOFF Automotive GmbH (Alemania)

Jay Bharat Maruti Ltd. (India)

• Tissenkrupp System Engineering GmbH (Alemania)

• Martinrea International Inc. (Canadá)

• Norsk Hydro ASA (Noruega)

• SISTEMAS AUTOMOTIVOS DURA (U.S.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.