Global Human Papilloma Virus Hpv Testing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.00 Billion

USD

4.57 Billion

2025

2033

USD

2.00 Billion

USD

4.57 Billion

2025

2033

| 2026 –2033 | |

| USD 2.00 Billion | |

| USD 4.57 Billion | |

| % | |

|

Segmentación del mercado global de pruebas del virus del papiloma humano, por producto (consumibles, sistemas), valencia (bivalente, cuadrivalente y nonavalente), indicación (cáncer de cuello uterino, cáncer anal, cáncer vaginal, cáncer de pene, cáncer de vulva, cáncer orofaríngeo y verrugas genitales), canal de distribución (mayoristas, distribuidores médicos, entidades gubernamentales y alianzas públicas y privadas), usuario final (hospitales, laboratorios de consultorios médicos, laboratorios de diagnóstico clínico y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de pruebas del virus del papiloma humano

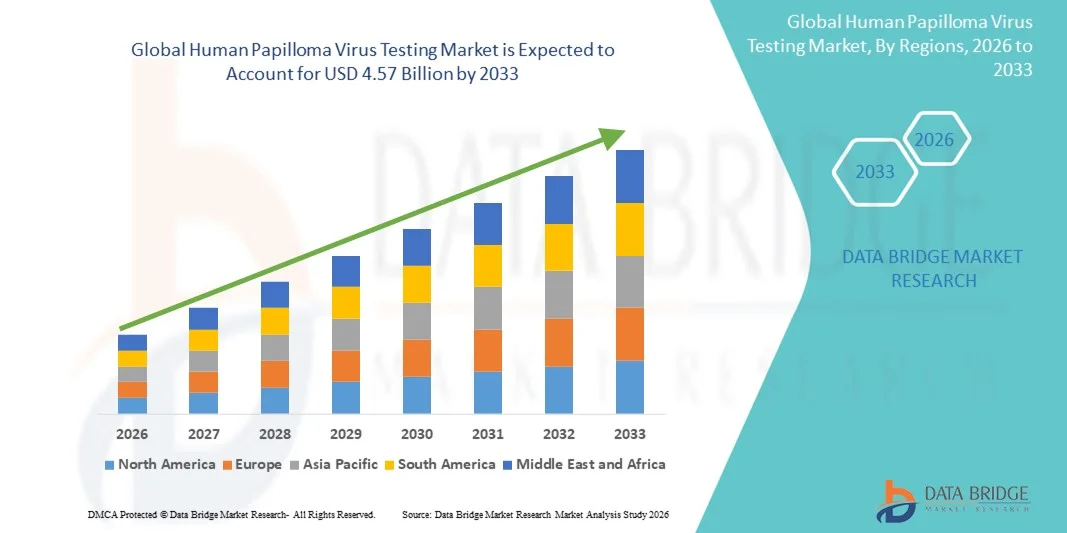

- El tamaño del mercado global de pruebas del virus del papiloma humano se valoró en USD 2.00 mil millones en 2025 y se espera que alcance los USD 4.57 mil millones para 2033 , con una CAGR del 10,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de diagnósticos moleculares avanzados y avances tecnológicos en herramientas de detección, lo que conduce a una mayor precisión y eficiencia tanto en entornos clínicos como de laboratorio.

- Además, la creciente concienciación entre profesionales sanitarios y pacientes sobre la detección temprana del cáncer de cuello uterino y otras afecciones relacionadas está impulsando la demanda de soluciones para la prueba del virus del papiloma humano (VPH). Estos factores están acelerando la adopción de plataformas de prueba del VPH, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de pruebas del virus del papiloma humano

- La prueba del virus del papiloma humano (VPH), utilizada para la detección de cepas de VPH de alto y bajo riesgo asociadas con el cáncer de cuello uterino y otras enfermedades relacionadas con el VPH, desempeña un papel fundamental en el diagnóstico temprano, los programas de detección de rutina y las estrategias de atención médica preventiva, especialmente entre mujeres de 30 años o más.

- La creciente demanda de pruebas de VPH se debe principalmente a la creciente prevalencia mundial del cáncer de cuello uterino, la creciente conciencia sobre las infecciones de transmisión sexual, la expansión de las iniciativas de detección dirigidas por el gobierno y la creciente adopción de técnicas de diagnóstico molecular en las regiones desarrolladas y en desarrollo.

- Norteamérica dominó el mercado de pruebas del virus del papiloma humano con la mayor participación en los ingresos, un 43,5 % en 2025. Esto se caracterizó por la adopción generalizada de programas rutinarios de detección del cáncer de cuello uterino, la sólida presencia de empresas líderes en diagnóstico, una infraestructura de laboratorio avanzada y un alto nivel de concienciación pública. Estados Unidos contribuyó con la mayor parte de la cuota regional, gracias a políticas de reembolso favorables y a la inclusión de las pruebas del VPH en las guías clínicas estándar.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de pruebas del virus del papiloma humano durante el período de pronóstico, registrando una CAGR de 2026 a 2033, debido al aumento de las inversiones en atención médica, la creciente conciencia sobre la prevención del cáncer de cuello uterino, la mejora del acceso a los servicios de diagnóstico y las grandes bases de población en países como China e India.

- El segmento de consumibles dominó la mayor participación en los ingresos del mercado con un 58,6 % en 2025. Este dominio está impulsado por la demanda recurrente y continua de kits de prueba, reactivos, tampones de ensayo, cebadores, sondas y materiales de recolección de muestras necesarios en los programas de detección del VPH.

Alcance del informe y segmentación del mercado de pruebas del virus del papiloma humano

|

Atributos |

Análisis clave del mercado de las pruebas del virus del papiloma humano |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Roche (Suiza) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de pruebas del virus del papiloma humano

Mayor comodidad gracias a tecnologías avanzadas de pruebas de VPH

- Una tendencia significativa y en auge en el mercado global de pruebas del Virus del Papiloma Humano (VPH) es la creciente adopción de plataformas moleculares y de inmunoensayo de alta sensibilidad. Estas tecnologías avanzadas están mejorando significativamente la precisión, la velocidad y la fiabilidad de la detección del VPH, lo que permite un cribado más eficaz y un diagnóstico temprano.

- Por ejemplo, la implementación de pruebas de VPH basadas en PCR de alto rendimiento permite a los laboratorios clínicos procesar grandes volúmenes de muestras con tiempos de respuesta más cortos, lo que mejora la gestión de los pacientes y la eficiencia del flujo de trabajo. De igual manera, los kits de automuestreo de VPH ofrecen una opción discreta y conveniente para los pacientes, lo que mejora el cumplimiento y la difusión de los programas de cribado.

- Las plataformas de pruebas de VPH de última generación permiten la detección múltiple de cepas de VPH de alto riesgo y coinfecciones, lo que permite a los profesionales sanitarios tomar decisiones más informadas sobre la atención al paciente. Las innovaciones en las pruebas de VPH en el punto de atención también proporcionan resultados rápidos sin necesidad de una infraestructura de laboratorio centralizada, lo que resulta especialmente beneficioso en entornos remotos o con recursos limitados.

- La integración del procesamiento automatizado de muestras y los sistemas de informes digitales facilita la fluidez de los flujos de trabajo en el laboratorio, reduciendo el error humano y estandarizando los resultados de las pruebas. Gracias a estas tecnologías, los laboratorios pueden gestionar programas de cribado a gran escala, garantizando al mismo tiempo una calidad y reproducibilidad consistentes.

- Esta tendencia hacia pruebas de VPH más rápidas, sensibles y fáciles de usar está transformando radicalmente las expectativas sobre la detección del cáncer de cuello uterino y la atención médica preventiva. En consecuencia, empresas como Roche Diagnostics y Hologic están desarrollando ensayos de VPH de nueva generación con mayor rendimiento, sensibilidad y facilidad de uso.

- La demanda de soluciones de pruebas de VPH confiables, rápidas y precisas está creciendo rápidamente tanto en los laboratorios clínicos como en los programas de salud comunitarios, a medida que los pacientes y los proveedores de atención médica priorizan cada vez más la detección temprana efectiva y los procesos de diagnóstico optimizados.

Dinámica del mercado de pruebas del virus del papiloma humano

Conductor

Necesidad creciente debido a la creciente concientización y los programas de detección

- La creciente prevalencia del cáncer de cuello uterino y la conciencia sobre la importancia de la detección temprana son impulsores importantes de la mayor demanda de pruebas de VPH.

- Por ejemplo, en marzo de 2024, Roche Diagnostics lanzó su prueba cobas HPV Test 2.0, diseñada para proporcionar un cribado automatizado de alto rendimiento de cepas de VPH de alto riesgo, apoyando así los programas nacionales de cribado a gran escala. Se espera que estas estrategias, implementadas por empresas clave, impulsen el crecimiento de la industria de las pruebas del virus del papiloma humano durante el período de pronóstico.

- A medida que los sistemas de atención sanitaria se centran en reducir la incidencia del cáncer de cuello uterino, las pruebas de VPH ofrecen una estratificación de riesgo confiable y opciones de intervención temprana, lo que supone una mejora convincente respecto de la detección tradicional basada en citología.

- Además, la creciente implementación de programas nacionales de vacunación y detección del VPH está fomentando la adopción de soluciones de pruebas más precisas.

- La comodidad de los kits de automuestreo, la integración con los sistemas de gestión de información de laboratorio y la rapidez de los resultados de las pruebas son factores clave que impulsan su adopción en laboratorios clínicos, hospitales y centros de salud comunitarios. La tendencia hacia la atención preventiva proactiva y las pruebas centradas en el paciente contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los costos y la infraestructura limitada

- Las limitaciones de costos asociadas con las pruebas de VPH de alta sensibilidad y las plataformas moleculares plantean un desafío importante para una penetración más amplia en el mercado, particularmente en los países en desarrollo.

- Por ejemplo, la alta inversión inicial requerida para las plataformas automatizadas de pruebas de VPH y la infraestructura de laboratorio ha hecho que algunos proveedores de atención médica duden en adoptar estas soluciones avanzadas.

- Abordar estas barreras de costo mediante kits de prueba asequibles, subsidios gubernamentales y alianzas con empresas de diagnóstico es crucial para ampliar el acceso al mercado. Además, la disponibilidad limitada de personal capacitado e instalaciones de laboratorio puede restringir la adopción en zonas rurales o con recursos limitados.

- Si bien los precios están disminuyendo gradualmente, la prima percibida por las pruebas avanzadas de VPH puede obstaculizar su adopción generalizada, especialmente en regiones con presupuestos de atención médica limitados.

- Superar estos desafíos mediante el desarrollo de capacidades, programas de capacitación y el desarrollo de soluciones de pruebas de VPH rentables, portátiles y fáciles de usar será vital para el crecimiento sostenido del mercado.

Análisis del mercado de las pruebas del virus del papiloma humano

El mercado está segmentado en función del producto, la valencia, la indicación, el canal de distribución y el usuario final.

- Por producto

En función del producto, el mercado de pruebas del virus del papiloma humano se segmenta en consumibles y sistemas. El segmento de consumibles dominó la mayor cuota de mercado en ingresos, con un 58,6 % en 2025. Este predominio se debe a la demanda recurrente y continua de kits de prueba, reactivos, tampones de ensayo, cebadores, sondas y materiales de recolección de muestras necesarios para los programas de detección del VPH. Cada prueba realizada requiere consumibles nuevos, lo que genera un flujo de ingresos constante y repetitivo para los fabricantes. El creciente número de iniciativas de detección del cáncer de cuello uterino y la expansión de las pruebas del VPH en los chequeos rutinarios de salud femenina han incrementado significativamente la demanda de consumibles. Además, los hospitales, centros de diagnóstico y programas de salud pública requieren grandes volúmenes de consumibles. Su costo unitario relativamente menor en comparación con los sistemas también fomenta la adquisición a gran escala. Las mejoras tecnológicas en los reactivos, que mejoran la precisión y la vida útil de las pruebas, impulsan aún más su alta adopción. Los proyectos de detección a gran escala financiados por el gobierno en mercados emergentes también han impulsado el consumo. Las alianzas entre empresas de diagnóstico y proveedores de atención médica garantizan un suministro constante. La creciente concienciación sobre la detección temprana del VPH ha ampliado la base de usuarios finales, incrementando así el uso de consumibles. En general, la tendencia a la repetición de compras en este segmento garantiza su dominio sostenido del mercado.

Se espera que el segmento de Sistemas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,9 %, entre 2026 y 2033. Este rápido crecimiento se debe al aumento de las inversiones en infraestructura de diagnóstico avanzado, especialmente en hospitales y laboratorios especializados. Los sistemas automatizados de pruebas de VPH reducen el error humano y mejoran el rendimiento, lo que los hace atractivos para entornos de pruebas de alto volumen. Muchos centros de salud están actualizando sus equipos de diagnóstico para admitir pruebas moleculares y basadas en PCR. Innovaciones como las máquinas compactas, portátiles y de punto de atención para la prueba de VPH también están impulsando la adopción en zonas remotas y rurales. La integración de informes digitales y funciones de gestión de datos basadas en la nube está aumentando aún más la demanda de sistemas. Las cadenas privadas de diagnóstico invierten cada vez más en plataformas avanzadas para fortalecer su oferta de servicios. El creciente enfoque en la detección temprana de enfermedades y la medicina de precisión también está acelerando la adquisición de sistemas de diagnóstico modernos. Si bien el costo inicial es mayor, la eficiencia operativa a largo plazo lo convierte en una inversión favorable. Estos factores contribuyen colectivamente a las sólidas perspectivas de crecimiento del segmento de Sistemas.

- Por Valence

Según la valencia, el mercado de las pruebas del virus del papiloma humano se segmenta en bivalentes, tetravalentes y nonavalentes. El segmento tetravalente dominó el mercado con una participación en los ingresos del 41,3 % en 2025. Este predominio se sustenta en su amplia aceptación clínica y su amplio uso en múltiples programas nacionales de inmunización y cribado. Las soluciones tetravalentes están diseñadas para detectar o dirigirse a múltiples cepas comunes del VPH asociadas con los cánceres de cuello uterino y genital. Los profesionales sanitarios las prefieren debido a su equilibrada relación coste-cobertura y su demostrada eficacia. La amplia base de datos clínicos y la evidencia a largo plazo en la práctica clínica han fortalecido la confianza en esta categoría. Los gobiernos y las ONG suelen preferir las pruebas tetravalentes para el cribado masivo, ya que ofrecen una cobertura poblacional más amplia en comparación con las opciones bivalentes. Su sólida capacidad de fabricación y sus sólidas redes de distribución también mejoran su disponibilidad. Además, el alto conocimiento de sus beneficios por parte de los profesionales sanitarios impulsa una demanda constante. Su accesibilidad tanto en países desarrollados como en desarrollo refuerza aún más su liderazgo. Su menor coste en comparación con las alternativas nonavalentes también contribuye a su adopción generalizada. Su integración continua en los programas de cribado rutinario garantiza una demanda constante. Estas ventajas combinadas mantienen el fuerte dominio del segmento tetravalente.

Se proyecta que el segmento Nonavalente sea el de mayor crecimiento, registrando una tasa de crecimiento anual compuesta (TCAC) del 13,7 % entre 2026 y 2033. Este crecimiento acelerado se atribuye a su cobertura más amplia de cepas adicionales de VPH de alto riesgo, lo que ofrece una capacidad de detección más completa. La creciente incidencia de infecciones por múltiples cepas de VPH ha generado una fuerte demanda de soluciones de prueba más avanzadas e inclusivas. Las instituciones sanitarias están optando por productos de mayor valencia para obtener mejores resultados clínicos. El aumento de la financiación para tecnologías de diagnóstico avanzadas está impulsando la adopción de productos nonavalentes. Además, la investigación continua y la mejora de la asequibilidad a lo largo del tiempo están haciendo que las soluciones nonavalentes sean más accesibles. El segmento también se beneficia de las crecientes recomendaciones de las organizaciones sanitarias internacionales para adoptar pruebas de espectro más amplio. A medida que aumenta la conciencia sobre el riesgo de VPH multicepa, la demanda de opciones nonavalentes seguirá en aumento. Los avances tecnológicos han reducido los costes de producción, lo que fomenta aún más su adopción. Se espera que esta sólida ventaja clínica impulse significativamente su penetración en los próximos años.

- Por indicación

Según las indicaciones, el mercado de pruebas del virus del papiloma humano se segmenta en cáncer de cuello uterino, cáncer anal, cáncer vaginal, cáncer de pene, cáncer de vulva, cáncer orofaríngeo y verrugas genitales. El segmento de cáncer de cuello uterino tuvo la mayor participación de mercado, con un 52,4 % en 2025. Este predominio se debe principalmente a la estrecha relación entre la infección por VPH y el cáncer de cuello uterino, lo que ha convertido la prueba del VPH en un componente estándar del cribado de cáncer de cuello uterino en todo el mundo. Los amplios programas de concienciación sobre la salud de la mujer han impulsado significativamente las tasas de realización de pruebas. Los gobiernos y las organizaciones sanitarias priorizan la prevención del cáncer de cuello uterino debido a su alta tasa de mortalidad si no se diagnostica. La prueba de Papanicolaou de rutina y la prueba conjunta del VPH se han vuelto comunes en hospitales y laboratorios de diagnóstico. Las organizaciones no gubernamentales promueven activamente el cribado regular tanto en zonas urbanas como rurales. Los avances tecnológicos han acelerado y aumentado la fiabilidad de las pruebas, aumentando la participación de las pacientes. El aumento de la financiación para iniciativas de salud femenina ha fortalecido aún más este segmento. La detección temprana mejora significativamente las tasas de supervivencia, lo que refuerza la importancia de la prueba del VPH. El aumento de la población femenina en edad reproductiva también contribuye al alto volumen de pruebas. Estos factores, en conjunto, hacen que el cáncer de cuello uterino sea la indicación predominante en el mercado.

Se espera que el segmento de cáncer orofaríngeo crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,5 %, entre 2026 y 2033. Este crecimiento se debe al creciente reconocimiento del VPH como un factor de riesgo importante para los cánceres orofaríngeos, especialmente en poblaciones más jóvenes. La creciente incidencia de cánceres de garganta y boca relacionados con el VPH ha intensificado la necesidad de una detección temprana. Una mayor concienciación diagnóstica entre los especialistas en otorrinolaringología y los oncólogos está impulsando la demanda. La disponibilidad de pruebas moleculares más precisas específicas para las cepas orales del VPH también está impulsando el crecimiento. Las campañas de salud pública están ampliando su enfoque más allá del cáncer de cuello uterino para incluir los cánceres de cabeza y cuello. El aumento de las alternativas al tabaco y los cambios en el estilo de vida han alterado los patrones de la enfermedad, aumentando los casos de cáncer oral relacionado con el VPH. Los avances en la investigación están contribuyendo a una mejor precisión y adopción de las pruebas. La expansión de los programas de cribado para incluir poblaciones de alto riesgo también está impulsando el crecimiento. Estas tendencias indican una sólida expansión futura para este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado de pruebas del virus del papiloma humano se segmenta en mayoristas, distribuidores médicos, entidades gubernamentales y alianzas público-privadas. El segmento de entidades gubernamentales dominó el mercado con una participación en los ingresos del 39,7 % en 2025. Esto se debe a la adquisición a gran escala de soluciones para pruebas de VPH para programas nacionales de detección e inmunización. Los gobiernos desempeñan un papel crucial en la financiación e implementación de iniciativas de detección a nivel poblacional, especialmente en países en desarrollo. La compra a gran escala mediante licitaciones garantiza una demanda constante y de alto volumen. Muchos hospitales y clínicas públicas reciben materiales para las pruebas de VPH directamente de fuentes gubernamentales. La sólida participación de los ministerios de salud garantiza cadenas de suministro estables. Las colaboraciones internacionales con la OMS y otras agencias fortalecen aún más la distribución dirigida por el gobierno. Los programas de pruebas gratuitas y subvencionadas también aumentan el volumen total de pruebas. Este canal garantiza un amplio alcance geográfico, que incluye poblaciones rurales y marginadas. Las campañas de concienciación respaldadas por el gobierno aumentan aún más la participación en las pruebas. Todos estos factores contribuyen a la posición dominante de este canal.

Se espera que el segmento de Alianzas Públicas y Privadas crezca más rápido a una CAGR del 14,2% entre 2026 y 2033. Las crecientes asociaciones entre empresas de diagnóstico privadas y organismos de salud pública están impulsando este rápido crecimiento. Estas alianzas tienen como objetivo mejorar la accesibilidad, la asequibilidad y la eficiencia de los servicios de pruebas de VPH. Muchos actores privados están colaborando con ONG y organizaciones internacionales de salud para ampliar la cobertura de las pruebas. Estas colaboraciones se centran en modelos de prueba innovadores y unidades móviles de detección en regiones remotas. Los modelos de financiación compartida hacen que las pruebas avanzadas sean más accesibles. El creciente énfasis en las asociaciones público-privadas para abordar los desafíos de la salud mundial respalda esta expansión. Las plataformas de salud digital integradas en estas alianzas aceleran aún más el crecimiento. La flexibilidad y la escalabilidad de dichas colaboraciones las hacen altamente efectivas. Se espera que este modelo desempeñe un papel importante en la expansión de la cobertura mundial de las pruebas de VPH en el futuro.

- Por el usuario final

En función del usuario final, el mercado de pruebas del virus del papiloma humano se segmenta en hospitales, laboratorios de consultorios médicos, laboratorios de diagnóstico clínico y otros. El segmento de laboratorios de diagnóstico clínico dominó el mercado con una participación en los ingresos del 46,8 % en 2025. Estas instalaciones cuentan con infraestructura avanzada y equipo especializado necesario para pruebas de VPH de alto rendimiento. Manejan un gran volumen de muestras de hospitales y clínicas diariamente. Su experiencia en diagnóstico molecular garantiza resultados precisos y confiables. Las redes de laboratorios centralizadas facilitan el acceso y acortan los plazos de entrega. Muchos gobiernos y proveedores de atención médica subcontratan las pruebas a estos laboratorios. Las actualizaciones tecnológicas y la automatización en los laboratorios de diagnóstico mejoran la eficiencia y reducen los errores. La creciente preferencia por centros de pruebas especializados impulsa aún más este segmento. El aumento de la inversión en la expansión de laboratorios en áreas urbanas también impulsa el crecimiento. Su capacidad para gestionar programas de detección a gran escala refuerza su dominio. Esto los convierte en el segmento de usuario final más preferido a nivel mundial.

Se espera que el segmento de Laboratorios de Consultorios Médicos registre la CAGR más rápida del 10.8% entre 2026 y 2033. Este crecimiento está impulsado por la creciente tendencia de las pruebas descentralizadas y en el punto de atención. Muchos médicos están incorporando capacidades de prueba internas para brindar diagnóstico y tratamiento más rápidos. La creciente adopción de kits de prueba de VPH compactos y fáciles de usar respalda esta expansión. Los pacientes prefieren las pruebas en el sitio debido a la conveniencia y al menor tiempo de espera. Los avances tecnológicos han simplificado los procedimientos de prueba para su uso en entornos más pequeños. El crecimiento de la infraestructura de atención médica en áreas semiurbanas también está contribuyendo a este aumento. Estos consultorios desempeñan un papel crucial en la detección temprana y el cribado de rutina. Una mayor conciencia entre los médicos generales sobre los riesgos del VPH respalda la adopción. En general, se espera que este segmento crezca significativamente durante el período de pronóstico.

Análisis regional del mercado de pruebas del virus del papiloma humano

- América del Norte dominó el mercado de pruebas del virus del papiloma humano con la mayor participación en los ingresos del 43,5 % en 2025, caracterizado por la adopción generalizada de programas de detección rutinaria del cáncer de cuello uterino, una fuerte presencia de empresas de diagnóstico líderes, una infraestructura de laboratorio avanzada y una alta conciencia pública con respecto a la detección temprana y la prevención de enfermedades relacionadas con el VPH.

- Las amplias iniciativas de detección lideradas por el gobierno, las políticas de reembolso favorables y la integración de las pruebas de VPH en las pautas clínicas estándar han fortalecido significativamente las tasas de pruebas en hospitales, laboratorios de diagnóstico y centros de salud pública de la región.

- Esta sólida posición regional se ve respaldada además por inversiones continuas en diagnóstico molecular, un mayor enfoque en la salud de la mujer y actualizaciones periódicas de las recomendaciones nacionales de detección, lo que impulsa una demanda constante de soluciones de pruebas de VPH en los sectores de atención médica público y privado.

Análisis del mercado estadounidense de pruebas del virus del papiloma humano.

El mercado estadounidense de pruebas del virus del papiloma humano alcanzó la mayor participación en Norteamérica en 2025, gracias a programas consolidados de detección del cáncer de cuello uterino, altas tasas de adopción de pruebas y la presencia de importantes empresas de diagnóstico como Roche, Abbott y Hologic. La inclusión de la prueba del VPH en los chequeos rutinarios de salud femenina, junto con sólidas campañas de concientización y cobertura de seguros, continúa impulsando el uso generalizado de pruebas avanzadas de diagnóstico del VPH. Además, el creciente uso de la prueba primaria del VPH como método de detección preferente frente a la citología tradicional está acelerando aún más el crecimiento del mercado en el país.

Análisis del mercado europeo de pruebas del virus del papiloma humano.

Se proyecta que el mercado europeo de pruebas del virus del papiloma humano se expanda a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico debido a la creciente implementación de programas nacionales de cribado organizados y al aumento de la incidencia de cáncer de cuello uterino y otros cánceres relacionados con el VPH. Los gobiernos de la región promueven activamente estrategias de detección temprana y prevención, lo que impulsa la adopción de pruebas de diagnóstico molecular del VPH. Los continuos avances en las capacidades de laboratorio y el fuerte énfasis en la atención médica preventiva también impulsan la expansión sostenida del mercado.

Análisis del mercado de pruebas del virus del papiloma humano en el Reino Unido.

Se prevé un crecimiento significativo del mercado de pruebas del virus del papiloma humano en el Reino Unido durante el período de pronóstico, impulsado por el programa de cribado cervical del Servicio Nacional de Salud (NHS) y la transición del país hacia la prueba primaria del VPH. La mayor participación pública en las iniciativas de cribado, junto con un mejor acceso a los servicios de diagnóstico y campañas de concienciación, está fortaleciendo la demanda de kits y sistemas de prueba del VPH. Se espera que los esfuerzos continuos para eliminar el cáncer de cuello uterino como problema de salud pública aceleren aún más el crecimiento del mercado.

Análisis del mercado alemán de pruebas del virus del papiloma humano.

Se prevé un crecimiento sostenido del mercado alemán de pruebas del virus del papiloma humano, respaldado por un sólido sistema de salud, un alto nivel de cumplimiento de las pruebas de detección y un fuerte enfoque en la medicina preventiva. La avanzada infraestructura de diagnóstico del país y la creciente adopción de tecnologías de pruebas moleculares facilitan la detección temprana y precisa de las infecciones por VPH. El aumento de la inversión en investigación y programas de salud pública destinados a reducir la incidencia del cáncer contribuye aún más a la expansión del mercado.

Análisis del mercado de pruebas del virus del papiloma humano en Asia-Pacífico.

Se prevé que el mercado de pruebas del virus del papiloma humano en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) de 2026 a 2033, gracias al aumento de la inversión en atención médica, la creciente concienciación sobre la prevención del cáncer de cuello uterino, la mejora del acceso a los servicios de diagnóstico y las grandes poblaciones en países como China e India. La expansión de las iniciativas gubernamentales, la introducción de programas nacionales de detección y la creciente disponibilidad de opciones de prueba asequibles son factores clave que impulsan una fuerte demanda regional.

Análisis del mercado japonés de pruebas del virus del papiloma humano.

El mercado japonés de pruebas del virus del papiloma humano está experimentando un crecimiento gradual, impulsado por la creciente concienciación sobre los riesgos para la salud relacionados con el VPH y el creciente énfasis en la detección temprana del cáncer. La avanzada infraestructura sanitaria del país, la disponibilidad de tecnologías de diagnóstico de alta precisión y la creciente atención a los programas de detección de la salud femenina están impulsando la adopción de las pruebas del VPH. Se espera que las iniciativas estratégicas para fortalecer la atención médica preventiva y mejorar la participación en las pruebas de detección tengan un impacto positivo en el mercado.

Análisis del mercado de pruebas del virus del papiloma humano en China.

El mercado chino de pruebas del virus del papiloma humano representó la mayor participación en Asia-Pacífico en 2025, impulsado por la rápida modernización de la atención médica, las iniciativas de salud pública a gran escala y la creciente concienciación sobre los riesgos del cáncer de cuello uterino. La expansión de las redes de diagnóstico, el aumento de la financiación gubernamental para programas de salud femenina y la presencia de empresas líderes en diagnóstico, tanto nacionales como internacionales, están impulsando la disponibilidad y la asequibilidad de las pruebas del VPH. Además, las campañas nacionales de detección y el creciente acceso a la atención médica en zonas urbanas contribuyen significativamente a la continua expansión del mercado.

Cuota de mercado de las pruebas del virus del papiloma humano

La industria de pruebas del virus del papiloma humano está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Roche (Suiza)

• Hologic, Inc. (EE. UU.)

• bioMérieux (Francia)

• QIAGEN (Países Bajos)

• Abbott (EE. UU.)

• Danaher Corporation (EE. UU.) •

BD (EE. UU.)

• Seegene Inc. (Corea del Sur)

• Agilent Technologies (EE. UU.)

• Thermo Fisher Scientific (EE. UU.)

• Illumina, Inc. (EE. UU.)

• Meridian Bioscience (EE. UU.) •

Eurofins Scientific (Luxemburgo)

• HTG Molecular Diagnostics (EE. UU.)

• GenMark Diagnostics (EE. UU.)

• Luminex Corporation (EE. UU.)

• Cepheid (

EE. UU.) • Zymo Research

(EE. UU.) • Mylab Discovery Solutions (India)

• PathoDetect Systems (India)

Últimos avances en el mercado mundial de pruebas del virus del papiloma humano

- En octubre de 2021, la prueba de VPH de alto riesgo en tiempo real de Abbott obtuvo un mayor reconocimiento internacional tras ser validada para programas de detección de cáncer de cuello uterino a gran escala, especialmente en países de ingresos bajos y medios. Este desarrollo fortaleció los esfuerzos globales para estandarizar el diagnóstico molecular del VPH y ampliar el acceso a soluciones de prueba confiables y de alta sensibilidad en regiones con baja tasa de detección.

- En junio de 2022, Roche presentó una solución clínica de autotoma de muestras de VPH, diseñada para que las mujeres puedan recolectar sus propias muestras vaginales en entornos sanitarios supervisados. Esta innovación tenía como objetivo mejorar las tasas de participación en el cribado entre las mujeres que evitan los exámenes pélvicos tradicionales, ayudando a los sistemas sanitarios a llegar a las poblaciones desatendidas y reticentes.

- En abril de 2023, la Organización Mundial de la Salud aprobó oficialmente la autotoma de muestras de VPH como alternativa recomendada a la toma de muestras por parte de médicos para la detección del cáncer de cuello uterino. Esta decisión marcó un hito en el campo de las pruebas de VPH, ya que eliminó las barreras políticas y alentó a los países a incorporar la autotoma de muestras en los programas nacionales de detección para ampliar la cobertura de las pruebas.

- En junio de 2023, la OMS amplió su lista de pruebas diagnósticas precalificadas del VPH al aprobar ensayos moleculares adicionales. Esto incrementó el número de opciones de pruebas del VPH fiables y validadas disponibles para los programas mundiales de salud pública, lo que benefició especialmente a las iniciativas nacionales de detección del cáncer de cuello uterino en las economías en desarrollo.

- En noviembre de 2023, varios estudios clínicos a gran escala publicaron resultados positivos para las pruebas moleculares de VPH en el punto de atención, lo que demostró que la detección rápida e in situ del VPH podía utilizarse eficazmente en programas de detección y tratamiento. Esto impulsó la adopción de plataformas portátiles para la prueba del VPH en entornos sanitarios rurales y con recursos limitados.

- En mayo de 2024, Roche recibió la autorización regulatoria en Estados Unidos para su método de autotoma de muestras de VPH en entornos clínicos. Esta aprobación permitió a las pacientes recolectar sus propias muestras en centros de salud para la prueba del VPH, lo que representa un avance importante en el cribado centrado en la paciente y mejora el acceso para las mujeres que dudan de las pruebas tradicionales.

- En agosto de 2024, nuevas expansiones regulatorias en Norteamérica permitieron a las instituciones de salud utilizar múltiples ensayos moleculares de VPH con muestras recolectadas por pacientes en entornos clínicos. Estos avances aceleraron la integración del automuestreo en los procesos rutinarios de detección del cáncer de cuello uterino.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.