Global Hyaluronidase Deficiency Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.55 Billion

USD

2.34 Billion

2024

2032

USD

1.55 Billion

USD

2.34 Billion

2024

2032

| 2025 –2032 | |

| USD 1.55 Billion | |

| USD 2.34 Billion | |

| % | |

|

Segmentación del mercado mundial de deficiencia de hialuronidasa por síntomas (baja estatura, rasgos faciales levemente dismórficos, masas de tejidos blandos, dolor de rodilla y cadera), tipo (hialuronidasa de origen animal e hialuronidasa sintética) y aplicación (dermatología, quimioterapia, oftalmología, cirugía plástica y otras): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de la deficiencia de hialuronidasa

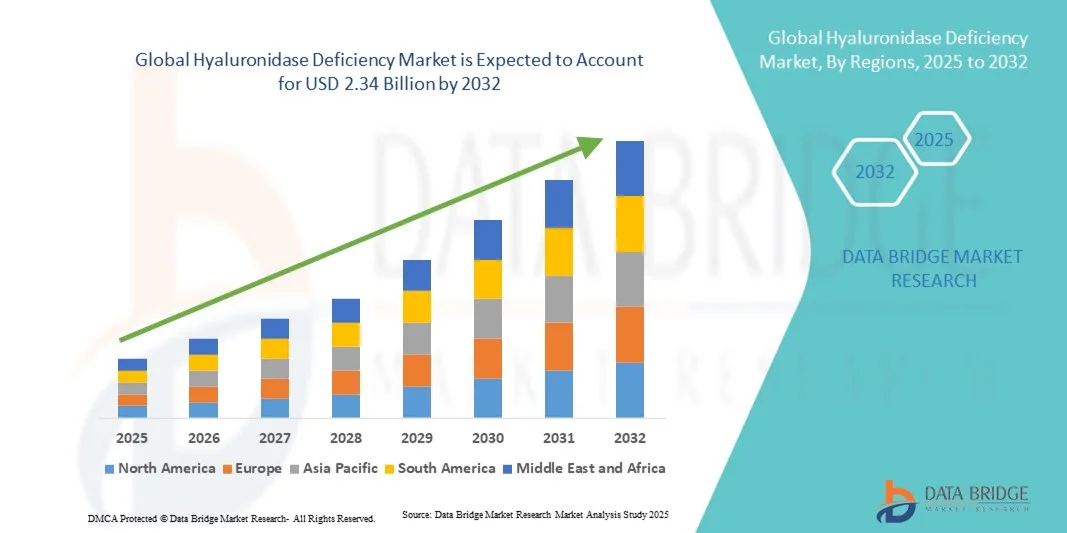

- El tamaño del mercado mundial de deficiencia de hialuronidasa se valoró en 1.550 millones de dólares en 2024 y se espera que alcance los 2.340 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 5,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de terapias enzimáticas avanzadas y a la investigación continua sobre trastornos metabólicos y genéticos raros, lo que conlleva una mayor concienciación y un mejor diagnóstico de la deficiencia de hialuronidasa en los centros sanitarios.

- Además, la creciente demanda de terapias de reemplazo enzimático (TRE) eficaces, los avances en biotecnología y el interés cada vez mayor de las compañías farmacéuticas en el desarrollo de nuevos productos biológicos están consolidando el tratamiento de la deficiencia de hialuronidasa como un área clave de innovación. Estos factores convergentes están acelerando la adopción de las terapias para la deficiencia de hialuronidasa, impulsando así significativamente el crecimiento del sector.

Análisis de mercado de la deficiencia de hialuronitasa

- La deficiencia de hialuronidasa, un trastorno metabólico raro caracterizado por la incapacidad del organismo para metabolizar correctamente el ácido hialurónico, se ha convertido en un área de creciente interés clínico debido a su importante impacto en el tejido conectivo y la función de los órganos. El aumento de la concienciación, los avances en las pruebas genéticas y la introducción de terapias enzimáticas y dirigidas a genes están impulsando la expansión del mercado global.

- La demanda de tratamientos para la deficiencia de hialuronidasa se debe principalmente a la mejora de las capacidades de diagnóstico, el aumento de la financiación pública y privada para la investigación en el manejo de enfermedades raras y la creciente disponibilidad de designaciones de medicamentos huérfanos que fomentan la innovación farmacéutica.

- América del Norte dominó el mercado de la deficiencia de hialuronidasa con la mayor cuota de ingresos (41,6%) en 2024, gracias a una sólida infraestructura de investigación, empresas biofarmacéuticas consolidadas y una alta concienciación sobre las deficiencias enzimáticas genéticas. Estados Unidos sigue siendo un actor clave, impulsado por ensayos clínicos activos, marcos regulatorios favorables y un mayor acceso a terapias para enfermedades raras a través de programas de atención especializada.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento, registrando una tasa de crecimiento anual compuesto (TCAC) del 8,9% entre 2025 y 2032, debido a la mejora de la infraestructura sanitaria, el aumento de la inversión en la investigación de enfermedades raras y el incremento de los esfuerzos de diagnóstico precoz en países como Japón, China y Corea del Sur.

- El segmento de hialuronidasa de origen animal dominó el mercado con la mayor cuota de ingresos, un 56,4% en 2024, debido a su uso clínico consolidado, su rentabilidad y su amplia disponibilidad terapéutica.

Alcance del informe y segmentación del mercado de la deficiencia de hialuronidasa

|

Atributos |

Información clave del mercado sobre la deficiencia de hialuronitasa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la deficiencia de hialuronita

Avances crecientes en las terapias de reemplazo enzimático y la medicina de precisión

- Una tendencia significativa y en auge en el mercado mundial de la deficiencia de hialuronidasa es el creciente interés en los avances de las terapias de reemplazo enzimático (TRE) y los enfoques de medicina de precisión para el manejo eficaz de este trastorno metabólico poco frecuente. Se están realizando esfuerzos continuos de I+D para desarrollar formulaciones de hialuronidasa recombinante y sintética que ofrezcan mayor estabilidad enzimática, mejor biodisponibilidad y efectos terapéuticos prolongados. Estos avances están transformando el paradigma de tratamiento para pacientes con deficiencia de hialuronidasa congénita o adquirida.

- Por ejemplo, en marzo de 2023, Halozyme Therapeutics, Inc. anunció avances significativos en su plataforma de hialuronidasa humana recombinante (rHuPH20), ampliando su utilidad clínica más allá de la mejora de la administración de fármacos oncológicos al tratamiento de trastornos metabólicos y deficiencias enzimáticas. Esto refleja una tendencia más amplia hacia el aprovechamiento de los productos biológicos basados en enzimas para obtener beneficios terapéuticos específicos y sostenidos.

- Además, la integración de las tecnologías de diagnóstico de precisión y secuenciación genética facilita la detección precoz de deficiencias enzimáticas y la personalización de los tratamientos para cada paciente. Por ejemplo, la adopción de la secuenciación de nueva generación (NGS) y el diagnóstico basado en biomarcadores ha permitido a los clínicos identificar con mayor precisión las mutaciones enzimáticas responsables de la deficiencia de hialuronidasa, mejorando así los resultados del tratamiento y las estrategias de manejo de los pacientes.

- Además, se observa una marcada tendencia hacia el desarrollo de formulaciones de acción prolongada y terapias combinadas que mejoran la actividad enzimática y reducen la frecuencia de administración. Las empresas biofarmacéuticas colaboran cada vez más con instituciones de investigación académica para explorar sistemas de administración basados en nanopartículas que permitan una mayor estabilidad y una penetración tisular más precisa.

- Este creciente énfasis en la innovación, la personalización del tratamiento y la colaboración interdisciplinaria está transformando el panorama del tratamiento de la deficiencia de hialuronidasa. A medida que la medicina de precisión continúa desarrollándose y las inversiones en I+D biofarmacéutica aumentan, se espera que el mercado experimente un crecimiento acelerado y una mayor diversificación de las opciones terapéuticas en los próximos años.

Dinámica del mercado de la deficiencia de hialuronitasa

Conductor

Aumento de las inversiones en investigación y expansión de las aplicaciones clínicas de las enzimas hialuronidasas

- El mercado mundial de la deficiencia de hialuronidasa está impulsado principalmente por el aumento de las inversiones en investigación para el desarrollo de terapias enzimáticas y la expansión de las aplicaciones clínicas de las formulaciones basadas en hialuronidasa en diversas áreas terapéuticas. La creciente concienciación sobre la terapia de reemplazo enzimático como una opción de tratamiento viable para los trastornos metabólicos y del tejido conectivo ha estimulado la demanda de productos avanzados de hialuronidasa.

- Por ejemplo, en abril de 2024, Halozyme Therapeutics anunció avances en su plataforma enzimática rHuPH20, explorando sus posibles aplicaciones para mejorar la permeabilidad tisular y tratar deficiencias enzimáticas sistémicas. Estas iniciativas estratégicas de I+D están impulsando significativamente el crecimiento del mercado de la deficiencia de hialuronidasa durante el período de previsión.

- Además, la creciente prevalencia de trastornos relacionados con la deficiencia enzimática y el aumento de las tasas de diagnóstico gracias a los avances en las pruebas moleculares están contribuyendo a la expansión del mercado. La adopción de formulaciones de hialuronidasa para mejorar la administración de fármacos, en procedimientos dermatológicos y tratamientos oftálmicos está ampliando aún más el alcance de sus aplicaciones terapéuticas.

- La creciente colaboración entre empresas de biotecnología e instituciones de investigación está acelerando el desarrollo de nuevas enzimas recombinantes con mayor eficacia y mejores perfiles de seguridad. Además, la financiación pública y privada para la investigación de enfermedades raras y el desarrollo de medicamentos huérfanos está impulsando la innovación en este campo.

- El crecimiento del mercado también se ve impulsado por la tendencia emergente de las terapias personalizadas y génicas, que buscan abordar las causas genéticas subyacentes de las deficiencias enzimáticas. La continua innovación en ingeniería de enzimas recombinantes y una sólida cartera de proyectos clínicos ponen de manifiesto el compromiso del sector para satisfacer las necesidades médicas no cubiertas en el tratamiento de la deficiencia de hialuronidasa.

Restricción/Desafío

Costos elevados de tratamiento y acceso limitado en las regiones en desarrollo

- A pesar de los crecientes avances en la innovación terapéutica, el elevado coste de las terapias de reemplazo enzimático y el acceso limitado al tratamiento siguen siendo importantes obstáculos en el mercado mundial de la deficiencia de hialuronidasa. Los países en desarrollo, en particular, se enfrentan a dificultades para costear las terapias biológicas avanzadas debido a la limitada financiación de la atención sanitaria, la cobertura de seguros insuficiente y los elevados costes de importación asociados a las formulaciones enzimáticas especializadas.

- Por ejemplo, en muchas regiones de ingresos bajos y medios, los pacientes con trastornos metabólicos raros suelen experimentar retrasos en el diagnóstico y un acceso limitado a las terapias con enzimas recombinantes, que normalmente solo están disponibles en centros de tratamiento especializados. Esta disparidad contribuye a las necesidades médicas no satisfechas y restringe el potencial de crecimiento general del mercado.

- Otro gran desafío reside en el complejo proceso de fabricación de enzimas recombinantes, que implica altos costos de producción, un estricto cumplimiento normativo y largos plazos de validación clínica. Estos factores, en conjunto, generan elevadas barreras de entrada al mercado para los nuevos participantes.

- Además, el escaso conocimiento entre los profesionales sanitarios y los pacientes sobre los síntomas de la deficiencia enzimática y las opciones de tratamiento conlleva un infradiagnóstico y un tratamiento insuficiente. La falta de guías de tratamiento estandarizadas y la insuficiencia de los sistemas de reembolso también dificultan la adopción de la terapia.

- Para abordar estos desafíos se requiere un enfoque multidimensional que incluya la optimización de precios, la formación en salud y el apoyo político para el manejo de enfermedades raras. La colaboración entre gobiernos, empresas biofarmacéuticas y organizaciones sanitarias internacionales para subvencionar los costes de los tratamientos y mejorar las capacidades diagnósticas será fundamental para facilitar el acceso de los pacientes y lograr un crecimiento sostenido del mercado.

Alcance del mercado de la deficiencia de hialuronidasa

El mercado está segmentado en función de los síntomas, el tipo y la aplicación.

- Por síntomas

Según los síntomas, el mercado de la deficiencia de hialuronidasa se segmenta en baja estatura, rasgos faciales dismórficos leves, masas de tejidos blandos y dolor de rodilla y cadera. El segmento de baja estatura dominó el mercado con la mayor cuota de ingresos, un 38,6 % en 2024, principalmente debido a la alta prevalencia de anomalías relacionadas con el crecimiento entre los pacientes pediátricos diagnosticados con trastornos enzimáticos. Los avances en la detección clínica temprana y las pruebas genéticas han mejorado la identificación de personas con retraso del crecimiento causado por la deficiencia de hialuronidasa. El aumento de la concienciación sobre las anomalías del desarrollo, junto con un mejor acceso a los centros de diagnóstico metabólico, también ha impulsado la fortaleza de este segmento. Además, los ensayos clínicos en curso centrados en la terapia de reemplazo enzimático (TRE) para trastornos genéticos de baja estatura están incrementando las tasas de adopción de tratamientos. Los profesionales sanitarios asocian cada vez más la baja estatura con mutaciones en el gen de la hialuronidasa, lo que impulsa mayores tasas de diagnóstico. Asimismo, la creciente colaboración en investigación entre laboratorios genéticos e instituciones académicas está acelerando la detección precoz, lo que refuerza aún más su posición dominante. El aumento del gasto sanitario y las iniciativas de salud pública en las economías desarrolladas han garantizado una mejor disponibilidad de tratamientos, consolidando el liderazgo de este segmento en 2024.

Se prevé que el segmento de masas de tejido blando experimente el mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 9,2 % entre 2025 y 2032, debido al creciente reconocimiento de la acumulación anormal de tejido y la inflamación como manifestaciones clave de la deficiencia enzimática. Las masas de tejido blando, a menudo relacionadas con la degradación deficiente de la matriz extracelular, se han convertido en un foco de atención médica debido a su complejidad diagnóstica. La creciente concienciación clínica y el uso de herramientas de imagen como la resonancia magnética (RM) y la ecografía están contribuyendo a la detección precoz. El mayor énfasis en el diagnóstico diferencial y el uso del examen histopatológico en casos sospechosos están impulsando la identificación precisa de los casos. Además, los avances en tratamientos basados en enzimas recombinantes han creado nuevas oportunidades terapéuticas. Las empresas farmacéuticas y biotecnológicas están invirtiendo en estudios dirigidos a la acumulación de tejido extracelular, lo que se traduce en mejores resultados de tratamiento. Los pacientes buscan cada vez más atención especializada, ya que estas masas afectan la flexibilidad y la movilidad articular, lo que impulsa aún más la demanda. Se prevé que el desarrollo de enzimas sintéticas y sistemas de administración dirigida mejore la precisión del tratamiento, impulsando un crecimiento sustancial del segmento hasta 2032.

- Por tipo

Según su tipo, el mercado de la deficiencia de hialuronidasa se segmenta en hialuronidasa de origen animal e hialuronidasa sintética. El segmento de hialuronidasa de origen animal dominó el mercado con la mayor cuota de ingresos (56,4 %) en 2024, gracias a su uso clínico consolidado, su rentabilidad y su amplia disponibilidad terapéutica. Estas enzimas, derivadas principalmente de fuentes bovinas y ovinas, se han utilizado durante décadas en aplicaciones médicas y cosméticas, lo que garantiza la confianza y familiaridad de los médicos. Las aprobaciones regulatorias para formulaciones de origen animal en múltiples países siguen respaldando su preferencia clínica. Además, la asequibilidad de su fabricación y la extensa información histórica sobre su seguridad y eficacia convierten a estas formulaciones en la opción preferida tanto en el ámbito hospitalario como ambulatorio. Las economías en desarrollo aún dependen en gran medida de las enzimas de origen animal debido al acceso limitado a opciones sintéticas avanzadas. Asimismo, las cadenas de suministro establecidas y una red de distribución global estable refuerzan aún más el dominio de este segmento. El aumento de la demanda de coadyuvantes enzimáticos por parte de los sectores de dermatología y oftalmología también ha impulsado los niveles de consumo. A pesar de las alternativas emergentes, la fiabilidad y la accesibilidad de las formulaciones de origen animal mantienen su liderazgo en el mercado mundial.

Se prevé que el segmento de hialuronidasa sintética registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 10,8 %, entre 2025 y 2032, impulsada por los avances tecnológicos en la tecnología del ADN recombinante y la bioingeniería enzimática. Las enzimas sintéticas son cada vez más populares debido a su mayor pureza, actividad controlada y menor potencial inmunogénico en comparación con las variantes de origen animal. La creciente preferencia por formulaciones biocompatibles y sin componentes animales en las regiones desarrolladas favorece una alta tasa de adopción. Los fabricantes farmacéuticos están invirtiendo fuertemente en el desarrollo de hialuronidasa sintética para su uso en oncología, oftalmología y estética. Además, el aumento de las aprobaciones regulatorias para formulaciones de enzimas recombinantes en Estados Unidos y Europa ha acelerado su comercialización. Los estudios clínicos demuestran la mayor estabilidad y seguridad de las enzimas sintéticas, lo que genera una mayor confianza por parte de los médicos. Las alianzas estratégicas entre empresas biotecnológicas e instituciones de investigación están impulsando la innovación de productos. La creciente tendencia mundial hacia la biofabricación ética y sostenible aumenta aún más el atractivo del segmento sintético. Se prevé que para 2032 esta categoría reemplace a las enzimas de origen animal en varios campos terapéuticos, lo que destaca su fuerte potencial de crecimiento.

- Mediante solicitud

Según su aplicación, el mercado de la deficiencia de hialuronidasa se segmenta en dermatología, quimioterapia, oftalmología, cirugía plástica y otros. El segmento de dermatología representó la mayor cuota de mercado en 2024, con un 41,3%, impulsado por la creciente prevalencia de trastornos del tejido conectivo y complicaciones cutáneas causadas por la insuficiencia enzimática. La hialuronidasa desempeña un papel fundamental en el mantenimiento del equilibrio de la matriz extracelular, y su deficiencia suele provocar engrosamiento, hinchazón o fibrosis de la piel, lo que requiere intervenciones dermatológicas. Una mayor concienciación entre los dermatólogos sobre las anomalías dérmicas relacionadas con enzimas ha mejorado los resultados en el manejo de los pacientes. Además, la terapia enzimática se utiliza ampliamente en medicina estética para tratar las complicaciones de los rellenos dérmicos y mejorar la permeabilidad tisular. La continua expansión de las clínicas dermatológicas, junto con el creciente número de pacientes que buscan procedimientos correctivos y terapéuticos, refuerza aún más el liderazgo del segmento. Los avances en formulaciones enzimáticas tópicas y tecnologías de administración transdérmica están mejorando la eficacia del tratamiento y la adherencia del paciente. Además, la sólida investigación clínica que explora las terapias combinadas con hialuronidasa ha reforzado su relevancia médica. Con una creciente concienciación pública sobre la salud de la piel, se espera que este segmento mantenga su liderazgo gracias a la demanda sostenida de terapias cutáneas basadas en enzimas.

Se prevé que el segmento de Oftalmología registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 9,7 %, entre 2025 y 2032, debido al creciente uso de hialuronidasa en cirugías oculares y administración de fármacos. Esta enzima facilita una mejor absorción de los fármacos oftálmicos al romper las barreras de la matriz extracelular, mejorando así la permeabilidad. Su uso para potenciar la difusión de anestésicos locales y reducir el edema postoperatorio la ha convertido en un elemento esencial en la atención oftalmológica. La creciente incidencia de trastornos oculares asociados a la disfunción del tejido conectivo ha incrementado las necesidades terapéuticas. Los investigadores están estudiando activamente el potencial de la hialuronidasa sintética y recombinante en inyecciones intravítreas para mejorar los resultados del tratamiento de las enfermedades de la retina. Además, la expansión de la investigación oftalmológica en Asia-Pacífico y Europa está impulsando la innovación en soluciones para el cuidado ocular basadas en enzimas. Los continuos avances en los sistemas de administración de enzimas, como la microinyección y las nanoformulaciones, mejoran la precisión y la seguridad terapéutica. El aumento de la formación entre los especialistas en oftalmología y las políticas de reembolso favorables también están respaldando la expansión de este segmento. A medida que la administración de fármacos oftálmicos se vuelve más asistida por enzimas, se prevé que esta categoría exhiba un crecimiento constante y elevado hasta 2032.

Análisis regional del mercado de la deficiencia de hialuronidasa

- América del Norte dominó el mercado de la deficiencia de hialuronidasa con la mayor cuota de ingresos (41,6 %) en 2024, gracias a una sólida infraestructura de investigación, un ecosistema biofarmacéutico consolidado y una creciente concienciación sobre las deficiencias enzimáticas genéticas. El liderazgo de la región se atribuye principalmente a la elevada inversión en el desarrollo de la terapia de reemplazo enzimático (TRE) y a las tecnologías de diagnóstico avanzadas que facilitan la detección precoz de trastornos relacionados con las enzimas.

- El apoyo gubernamental al desarrollo de medicamentos huérfanos y las vías regulatorias favorables de agencias como la FDA de EE. UU. siguen fomentando la innovación y acelerando la aprobación de terapias.

- La creciente presencia de importantes empresas de biotecnología —como Halozyme Therapeutics, Baxter International y AbbVie— con carteras de investigación activas en el desarrollo de enzimas recombinantes y productos biológicos, refuerza aún más el dominio regional.

Perspectivas del mercado estadounidense sobre la deficiencia de hialuronidasa

En 2024, el mercado estadounidense de deficiencia de hialuronidasa acaparó la mayor cuota de mercado en Norteamérica, con más del 80%, impulsado por una sólida cartera de investigación clínica, la financiación activa de programas para enfermedades raras e iniciativas gubernamentales favorables como la Ley de Medicamentos Huérfanos. La creciente red de proveedores de terapia enzimática y laboratorios de diagnóstico del país permite la intervención temprana y la atención especializada al paciente. Estados Unidos también lidera los avances en secuenciación genética, que mejoran la precisión diagnóstica y posibilitan enfoques de terapia enzimática personalizados. Las alianzas entre empresas biotecnológicas emergentes y grandes farmacéuticas siguen acelerando la innovación, lo que garantiza un liderazgo sostenido en el mercado durante el período previsto.

Perspectivas del mercado europeo de la deficiencia de hialuronidasa

Se prevé que el mercado europeo de deficiencia de hialuronidasa crezca de forma constante durante el período de pronóstico, impulsado por sólidas iniciativas de salud pública, un mayor acceso a programas de tratamiento para enfermedades raras y una mayor concienciación clínica. Países como Alemania, el Reino Unido y Francia son los principales impulsores, beneficiándose de sistemas sanitarios avanzados y modelos de reembolso bien estructurados para las terapias de reemplazo enzimático. La creciente adopción de terapias con enzimas recombinantes y la mayor participación en ensayos clínicos globales impulsan aún más el crecimiento del mercado. El entorno regulatorio europeo, liderado por la Agencia Europea de Medicamentos (EMA), sigue apoyando la innovación mediante la designación de medicamentos huérfanos e incentivos para los desarrolladores biofarmacéuticos. Se espera que el creciente activismo de los pacientes, los programas de pruebas genéticas y la expansión de la infraestructura clínica en Europa Occidental y Septentrional impulsen un crecimiento sostenido hasta 2032.

Perspectivas del mercado de la deficiencia de hialuronidasa en el Reino Unido

Se prevé que el mercado británico de la deficiencia de hialuronidasa experimente un crecimiento significativo entre 2025 y 2032, impulsado por el creciente apoyo del Servicio Nacional de Salud (NHS) al manejo de enfermedades raras y la mayor accesibilidad a las terapias biológicas. El énfasis del Reino Unido en la detección temprana, junto con las inversiones en investigación genómica, como la Iniciativa de Genómica de Inglaterra, está mejorando la precisión diagnóstica y los resultados para los pacientes. Se espera que el aumento de las colaboraciones entre empresas de biotecnología y centros de investigación académica fortalezca aún más la innovación en el desarrollo de terapias de reemplazo enzimático y terapias génicas.

Perspectivas del mercado alemán sobre la deficiencia de hialuronidasa

Se prevé que el mercado alemán de deficiencia de hialuronidasa se expanda de forma constante, impulsado por la sólida base de fabricación biofarmacéutica del país, su avanzada infraestructura de investigación y su énfasis en la innovación en ingeniería enzimática. El enfoque de Alemania en el bioprocesamiento sostenible y las tecnologías de proteínas recombinantes favorece la eficiencia de la producción a gran escala. El sistema sanitario del país garantiza una cobertura integral para las enfermedades metabólicas raras, lo que facilita el acceso al tratamiento. Se espera que la colaboración entre las principales universidades de investigación y empresas farmacéuticas globales como Bayer AG y BioNTech SE impulse aún más el crecimiento.

Perspectivas del mercado de la deficiencia de hialuronidasa en Asia-Pacífico

Se prevé que el mercado de deficiencia de hialuronidasa en Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2025 y 2032, impulsada por la mejora de la infraestructura sanitaria, el aumento de la inversión en la investigación de enfermedades raras y el incremento de las iniciativas de diagnóstico precoz en las economías emergentes. La creciente industria biotecnológica de la región, junto con el mayor apoyo gubernamental al desarrollo de medicamentos huérfanos, está creando una base sólida para el crecimiento. Países como Japón, China y Corea del Sur se encuentran a la vanguardia, aprovechando los avances en secuenciación genética y tecnología recombinante para desarrollar terapias rentables. La creciente participación de empresas asiáticas en ensayos clínicos globales y el establecimiento de centros de fabricación regionales están mejorando la asequibilidad y el acceso a las terapias enzimáticas. Además, las campañas de concienciación y los programas de defensa de los pacientes están ayudando a superar los retrasos en el diagnóstico y fomentando la adopción oportuna del tratamiento. El enfoque de la región en la modernización de la atención médica y la biofabricación local seguirá acelerando la expansión del mercado hasta 2032.

Perspectivas del mercado japonés de la deficiencia de hialuronidasa

El mercado japonés de tratamientos para la deficiencia de hialuronidasa está experimentando un sólido crecimiento gracias a la avanzada infraestructura sanitaria del país, su fuerte apuesta por la innovación biotecnológica y la rápida adopción de pruebas genéticas. Las reformas regulatorias de Japón para apoyar los tratamientos de enfermedades raras y los programas de reembolso para terapias enzimáticas de alto coste están impulsando el acceso a estos tratamientos. Además, las empresas farmacéuticas nacionales colaboran con empresas biotecnológicas internacionales para desarrollar conjuntamente terapias enzimáticas y génicas, lo que posiciona a Japón como un actor clave en la expansión del mercado regional.

Perspectivas del mercado chino de la deficiencia de hialuronidasa

En 2024, el mercado chino de la deficiencia de hialuronidasa representó la mayor cuota de ingresos en Asia-Pacífico, impulsado por la rápida urbanización, el aumento de las inversiones en salud y una creciente clase media que busca acceder a tratamientos biológicos avanzados. Las políticas gubernamentales que fomentan la innovación, como la iniciativa «Made in China 2025», han propiciado el desarrollo de capacidades locales de fabricación de terapias enzimáticas. El incremento de las alianzas entre empresas biotecnológicas chinas y líderes farmacéuticos mundiales está impulsando la transferencia de tecnología y una producción rentable, lo que mejora el acceso a los tratamientos y respalda el crecimiento del mercado durante el período de previsión.

Cuota de mercado de la deficiencia de hialuronitasa

La industria de la deficiencia de hialuronidasa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Halozyme Therapeutics, Inc. (EE. UU.)

- Sun Pharmaceutical Industries Ltd. (India)

- Bausch Health Companies Inc. (Canadá)

- Roche Holding AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Baxter International Inc. (EE. UU.)

- Amphastar Pharmaceuticals, Inc. (EE. UU.)

- STEMCELL Technologies Inc. (Canadá)

- AbbVie Inc. (EE. UU.)

- Merck KGaA (Alemania)

- Cipla Limited (India)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- Sandoz International GmbH (Alemania)

- Ferring Pharmaceuticals (Suiza)

- Catalent, Inc. (EE. UU.)

- Arysta LifeScience (Japón)

- Laboratorios Dr. Reddy's Ltd. (India)

- Novartis AG (Suiza)

Últimos avances en el mercado mundial de la deficiencia de hialuronidasa

- En octubre de 2023, Bristol-Myers Squibb anunció que el ensayo de fase 3 CheckMate-67T de nivolumab subcutáneo coformulado con hialuronidasa humana recombinante (rHuPH20) alcanzó sus objetivos farmacocinéticos coprimarios en pacientes con carcinoma de células renales de células claras avanzado o metastásico. Este hito puso de relieve el papel cada vez más importante de la hialuronidasa en la mejora de la eficacia de la administración de fármacos biológicos y la comodidad para el paciente.

- En mayo de 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) anunció una nueva fecha límite, el 29 de diciembre de 2024, para la solicitud de licencia biológica (BLA) de nivolumab subcutáneo (nivolumab + rHuPH20). Esta actualización puso de relieve el continuo impulso regulatorio hacia las terapias biológicas subcutáneas con hialuronidasa.

- En enero de 2024, la FDA aprobó la IgG-hialuronidasa recombinante, una formulación que combina inmunoglobulina e hialuronidasa humana recombinante, para el tratamiento de mantenimiento de pacientes adultos con polineuropatía desmielinizante inflamatoria crónica (PDIC). Esta aprobación amplió el alcance clínico de la tecnología de hialuronidasa recombinante a los trastornos neuromusculares.

- En septiembre de 2024, Roche anunció la aprobación por la FDA de OCREVUS ZUNOVO (ocrelizumab e hialuronidasa-ocsq), una terapia subcutánea para la esclerosis múltiple que aprovecha la tecnología de la enzima hialuronidasa (rHuPH20) para permitir una dosificación más rápida y menos invasiva en comparación con la administración intravenosa tradicional.

- En mayo de 2025, un estudio preclínico informó sobre el desarrollo exitoso de un sistema de autoinyección rápido y de alto volumen, capaz de administrar formulaciones biológicas de gran volumen junto con hialuronidasa humana recombinante (rHuPH20). Los hallazgos demostraron el potencial para mejorar la comodidad del paciente y la eficiencia de administración en la administración subcutánea de fármacos facilitada por enzimas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.