Global Hydrocarbon Fire Intumescent Coating Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.07 Billion

USD

10.86 Billion

2024

2032

USD

7.07 Billion

USD

10.86 Billion

2024

2032

| 2025 –2032 | |

| USD 7.07 Billion | |

| USD 10.86 Billion | |

| % | |

|

Segmentación del mercado global de servicios de recubrimiento intumescente contra incendios de hidrocarburos, por tipo (emulsión, solvente y otros), usuario final (químicos, petróleo y gas, metales y minería, cal y cemento, pulpa y papel, entre otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de servicios de recubrimiento intumescente contra incendios de hidrocarburos

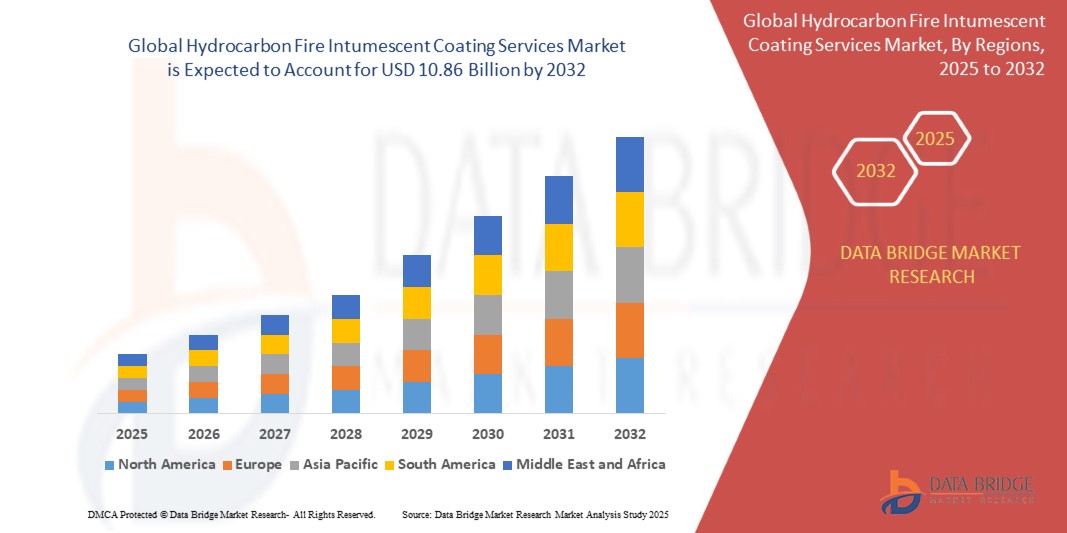

- El tamaño del mercado global de servicios de recubrimiento intumescente contra incendios de hidrocarburos se valoró en USD 7.07 mil millones en 2024 y se espera que alcance los USD 10.86 mil millones para 2032 , con una CAGR de 5,50% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por las crecientes regulaciones de seguridad en industrias de alto riesgo como el petróleo y el gas, los petroquímicos y la infraestructura energética, que exigen el uso de sistemas pasivos de protección contra incendios, incluidos los recubrimientos intumescentes contra incendios de hidrocarburos.

- Además, el aumento de las inversiones en perforaciones marinas, terminales de GNL y la expansión de refinerías, especialmente en Asia-Pacífico y Oriente Medio, está acelerando la demanda de recubrimientos de alto rendimiento que cumplan con la norma UL 1709. Estos factores convergentes impulsan la adopción generalizada de servicios de protección contra incendios, impulsando significativamente la expansión del mercado.

Análisis del mercado de servicios de recubrimiento intumescente contra incendios con hidrocarburos

- Los recubrimientos intumescentes contra incendios de hidrocarburos son soluciones avanzadas de protección pasiva contra incendios que se aplican al acero estructural para retrasar el colapso durante incendios intensos de hidrocarburos, generalmente causados por explosiones de combustible o accidentes industriales. Estos recubrimientos se expanden al exponerse a temperaturas extremas, formando una capa de carbón aislante que protege el sustrato.

- La creciente demanda de estos recubrimientos está impulsada por una mayor conciencia de la seguridad industrial, la implementación de regulaciones de protección contra incendios más estrictas y la necesidad de salvaguardar la infraestructura crítica en los sectores de petróleo y gas y petroquímico, donde los riesgos de incendio son graves y el aumento rápido del calor es común.

- Asia-Pacífico dominó el mercado de servicios de recubrimiento intumescente contra incendios de hidrocarburos con una participación de más del 30 % en 2024, debido a la rápida expansión de la infraestructura industrial, particularmente en los sectores de petróleo y gas, petroquímicos y manufactura pesada.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de servicios de recubrimiento intumescente contra incendios de hidrocarburos durante el período de pronóstico debido a la amplia infraestructura de petróleo y gas de la región, incluidas las operaciones de gas de esquisto, tuberías y centros petroquímicos, lo que crea una necesidad constante de soluciones de protección contra incendios de alto rendimiento.

- El segmento de recubrimientos a base de solventes dominó el mercado con una participación del 57,8 % en 2024, gracias a su rendimiento superior en entornos extremos y su eficacia demostrada para proporcionar una protección contra incendios gruesa y duradera en acero estructural. Los recubrimientos a base de solventes son muy populares en plataformas marinas, refinerías e instalaciones petroquímicas, donde la alta humedad, la niebla salina y las fluctuaciones de temperatura son comunes. Su compatibilidad con una amplia gama de sustratos y su mayor vida útil refuerzan aún más su adopción en aplicaciones industriales complejas.

Alcance del informe y segmentación del mercado de servicios de recubrimiento intumescente contra incendios de hidrocarburos

|

Atributos |

Perspectivas clave del mercado de los servicios de recubrimiento intumescente contra incendios de hidrocarburos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de servicios de recubrimiento intumescente contra incendios de hidrocarburos

“Aumento de las normas de seguridad”

- El creciente énfasis global en la seguridad industrial y la mitigación de riesgos está impulsando la creciente adopción de servicios de recubrimiento intumescente contra incendios de hidrocarburos, especialmente en sectores de alto riesgo como el petróleo y el gas, la petroquímica, el sector marítimo y las infraestructuras. Los gobiernos y los organismos reguladores exigen un cumplimiento más estricto de las normas de protección contra incendios tanto en las nuevas construcciones como en los proyectos de modernización.

- Por ejemplo, empresas como AkzoNobel, PPG Industries y Jotun están viendo un aumento en los pedidos de recubrimientos de protección contra incendios de hidrocarburos certificados, especialmente en mercados como EE. UU., Medio Oriente y Europa, donde las políticas alineadas con API, ASTM y los códigos de incendios locales se están volviendo más estrictas.

- Hay un fuerte aumento en la demanda de soluciones de protección contra incendios en plataformas marinas, terminales de GNL y grandes refinerías, donde los riesgos de explosión de hidrocarburos son altos y la protección pasiva contra incendios es fundamental para garantizar la integridad estructural durante emergencias.

- Los avances tecnológicos permiten a los fabricantes desarrollar recubrimientos más delgados con clasificaciones de protección contra incendios más prolongadas (hasta 4 horas), tiempos de curado más rápidos y una mejor resistencia a la intemperie, lo que reduce el tiempo de inactividad y los costos de mano de obra para los usuarios finales.

- El mercado también está experimentando un crecimiento en formulaciones con bajo contenido de COV, sin solventes y a base de agua, en línea con los compromisos ESG corporativos y las regulaciones ambientales centradas en reducir las emisiones y mejorar la seguridad de los trabajadores durante la aplicación.

- Los proveedores de seguros y los contratistas de EPC (Ingeniería, Adquisiciones y Construcción) especifican cada vez más productos certificados globalmente y probados por terceros en las licitaciones de proyectos, lo que refuerza la confianza en las soluciones de protección pasiva contra incendios de alto rendimiento y fomenta la estandarización.

Dinámica del mercado de servicios de recubrimiento intumescente contra incendios de hidrocarburos

Conductor

Aumento de la demanda de productos en el sector del petróleo y el gas

- La industria del petróleo y el gas es un impulsor fundamental de los servicios de recubrimiento intumescente contra incendios de hidrocarburos, debido a su exposición a un alto riesgo de incendio, materiales inflamables y entornos operativos hostiles. La protección contra incendios es fundamental para salvaguardar al personal, el acero estructural, las tuberías, los tanques de almacenamiento y los equipos de procesamiento durante posibles incendios de hidrocarburos.

- Por ejemplo, las grandes empresas de petróleo y gas, incluyendo operadores globales y proveedores de servicios, contratan cada vez más servicios de recubrimiento especializados a medida que los proyectos se expanden tanto en entornos greenfield (nuevos sitios de exploración y producción) como en entornos brownfield (sitios existentes en proceso de modernización). La tasa de adopción es especialmente alta en regiones que están llevando a cabo expansiones de capacidad o modernización, como América del Norte y Oriente Medio.

- Estos recubrimientos ofrecen protección térmica que salva vidas y también contribuyen a la integridad estructural y la continuidad operativa de las plataformas marinas y refinerías, donde los incendios pueden ser catastróficos y las sanciones regulatorias severas.

- La demanda se ve impulsada además por la transición del sector energético hacia entornos de exploración más hostiles, como la perforación en aguas profundas y las terminales de GNL, donde las medidas de seguridad contra incendios son fundamentales para el cumplimiento y los fines del seguro.

- La tendencia se refuerza a medida que las empresas de energía y servicios públicos priorizan cada vez más los estándares ESG (ambientales, sociales y de gobernanza), lo que hace que la protección contra incendios avanzada y compatible sea una necesidad en lugar de una opción.

Restricción/Desafío

“Volatilidad de los precios de las materias primas”

- El mercado se enfrenta a importantes dificultades debido a la volatilidad de los precios de las materias primas, en particular de insumos clave como resinas, aditivos ignífugos y aglutinantes. Esta volatilidad dificulta la planificación de costos, reduce los márgenes y complica los contratos de servicio o suministro a largo plazo.

- Por ejemplo, las fuertes fluctuaciones de precios en productos químicos especializados y materiales base han obligado a algunos proveedores de servicios a ajustar sus precios a mitad de proyecto, lo que ha afectado a la competitividad y las relaciones con los clientes. Estas disrupciones son especialmente graves para las empresas globales expuestas a fluctuaciones monetarias y cuellos de botella en las cadenas de suministro regionales.

- Los fabricantes se enfrentan al reto de equilibrar la calidad, el rendimiento y el costo, ya que las materias primas más baratas pueden no cumplir con los estándares regulatorios y de rendimiento cada vez más estrictos requeridos para proyectos de petróleo y gas o de infraestructura crítica.

- La naturaleza impredecible de los costos de las materias primas ha impulsado un cambio hacia un mayor uso de materiales reciclados o alternativos y ha desencadenado una mayor integración hacia atrás por parte de los proveedores de servicios para gestionar el riesgo de suministro y los costos de manera más efectiva.

- El problema se ve agravado por acontecimientos globales —como interrupciones comerciales, crisis sanitarias o tensiones geopolíticas— que pueden restringir aún más la disponibilidad de materia prima y desestabilizar las relaciones con los proveedores.

Alcance del mercado de servicios de recubrimiento intumescente contra incendios con hidrocarburos

El mercado está segmentado según el tipo y el usuario final.

• Por tipo

Según el tipo, el mercado de servicios de recubrimiento intumescente de hidrocarburos se segmenta en emulsión, solvente y otros. El segmento de solventes representó la mayor cuota de mercado, con un 57,8 % en 2024, debido principalmente a su rendimiento superior en entornos extremos y a su eficacia demostrada para proporcionar una protección contra incendios gruesa y duradera en acero estructural. Los recubrimientos a base de solventes son muy populares en plataformas marinas, refinerías e instalaciones petroquímicas, donde la humedad, la niebla salina y las fluctuaciones de temperatura son comunes. Su compatibilidad con una amplia gama de sustratos y su mayor vida útil refuerzan su adopción en aplicaciones industriales complejas.

Se proyecta que el segmento de emulsión experimentará el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las regulaciones ambientales y la creciente preferencia por alternativas bajas en COV (compuestos orgánicos volátiles). Los recubrimientos a base de emulsión ofrecen una manipulación más segura, menores emisiones y facilidad de aplicación, lo que los hace atractivos para instalaciones terrestres y entornos cerrados. A medida que las prácticas sostenibles cobran relevancia, la demanda de soluciones de protección contra incendios a base de agua, como las emulsiones, se está acelerando en los nuevos desarrollos de infraestructura.

• Por el usuario final

En función del usuario final, el mercado se segmenta en productos químicos, petróleo y gas, metales y minería, cal y cemento, pulpa y papel, entre otros. El segmento de petróleo y gas obtuvo la mayor cuota de mercado en 2024, impulsado por las estrictas normas de seguridad contra incendios y el alto riesgo de las instalaciones basadas en hidrocarburos. Estos entornos exigen sistemas avanzados de protección pasiva contra incendios, y los recubrimientos intumescentes de hidrocarburos son fundamentales para mitigar la propagación del fuego y proteger la integridad estructural durante la exposición prolongada a llamas intensas. Las continuas inversiones en perforaciones offshore, terminales de GNL y refinerías impulsan la demanda de estos servicios especializados en el sector.

Se prevé que el segmento químico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente capacidad de producción química y la creciente importancia del cumplimiento normativo en entornos de procesamiento peligrosos. La necesidad de proteger las plantas químicas de incendios catastróficos ha convertido a los recubrimientos intumescentes en un componente clave de las estrategias de ignifugación industrial. Además, la modernización de la infraestructura química obsoleta y la construcción de nuevas plantas, especialmente en Asia-Pacífico y Oriente Medio, contribuyen al sólido crecimiento de este segmento.

Análisis regional del mercado de servicios de recubrimiento intumescente contra incendios de hidrocarburos

- Asia-Pacífico dominó el mercado de servicios de recubrimiento intumescente contra incendios de hidrocarburos con la mayor participación en los ingresos de más del 30 % en 2024, impulsada por la rápida expansión de la infraestructura industrial, particularmente en los sectores de petróleo y gas, petroquímicos y manufactura pesada.

- El enfoque creciente de la región en la seguridad de los trabajadores, los códigos de protección contra incendios más estrictos y las inversiones continuas en infraestructura energética son contribuyentes clave al crecimiento del mercado.

- Los proyectos de infraestructura respaldados por el gobierno, combinados con la presencia de importantes fabricantes de acero y aplicadores locales, están fortaleciendo la adopción de soluciones de protección contra incendios de hidrocarburos en refinerías, plantas químicas y plataformas marinas.

Perspectiva del mercado chino

China ocupó la mayor participación en la región Asia-Pacífico en 2024, impulsada por inversiones a gran escala en infraestructura para la refinación, el transporte y el almacenamiento de petróleo y gas, así como en la producción química. Como actor clave en la expansión global de las refinerías y la petroquímica, China está aplicando normas de seguridad y control de calidad más estrictas para los servicios de protección contra incendios. El enfoque del país en la seguridad industrial, sumado a iniciativas como el impulso a la infraestructura de la Franja y la Ruta, está generando una demanda sostenida de protección contra incendios de hidrocarburos. Los fabricantes locales están ampliando la producción de recubrimientos a base de solventes e implementando sistemas de aplicación de alta eficiencia para cumplir con los estándares de seguridad y rendimiento en constante evolución.

Perspectiva del mercado de la India

India se perfila como uno de los mercados de mayor crecimiento en Asia-Pacífico gracias a la expansión de su capacidad de refinación, la construcción de nuevos complejos petroquímicos y el desarrollo de terminales de regasificación de GNL. La creciente supervisión regulatoria por parte de organismos como la Organización de Seguridad del Petróleo y Explosivos (PESO) está impulsando la necesidad de servicios de protección contra incendios certificados y fiables. El mercado también está experimentando una fuerte demanda en la construcción de oleoductos y la exploración offshore. La creciente colaboración entre proveedores globales de protección contra incendios y proveedores locales de servicios garantiza soluciones personalizadas adaptadas a las necesidades climáticas y operativas de India.

Mercado europeo de servicios de recubrimiento intumescente contra incendios con hidrocarburos

Se proyecta un crecimiento sostenido en el mercado de servicios de recubrimiento intumescente contra incendios de hidrocarburos en Europa, respaldado por marcos regulatorios rigurosos como el Reglamento de Productos de Construcción de la UE, la norma EN 13381-4 y la norma UL 1709. La consolidada infraestructura de petróleo y gas de la región, en particular en el Mar del Norte, está experimentando una profunda renovación y modernización, lo que genera una mayor demanda de servicios de protección pasiva contra incendios. La concienciación ambiental y los objetivos de transición energética también impulsan la innovación en tecnologías de recubrimiento de bajo COV, duraderas y sostenibles. Países como el Reino Unido, Alemania y los Países Bajos están a la vanguardia, con altas tasas de adopción en refinerías, instalaciones de GNL y plataformas marinas. La sólida cultura de seguridad europea y los requisitos de cumplimiento normativo, basados en las aseguradoras, impulsan aún más la penetración en el mercado.

Perspectivas del mercado del Reino Unido

El mercado británico está en expansión debido a las necesidades de modernización de plataformas petrolíferas, instalaciones petroquímicas y plantas de procesamiento de materiales peligrosos envejecidas. El creciente énfasis en el cumplimiento de las normas de seguridad ISO y UE impulsa a las partes interesadas a adoptar sistemas de protección contra incendios probados y con certificación de rendimiento de terceros. Esta demanda se ve reforzada por la presión regulatoria y las exigencias de las aseguradoras, que exigen soluciones avanzadas de protección contra incendios para infraestructuras críticas. Los contratistas locales utilizan cada vez más sistemas de pulverización automatizados y recubrimientos a base de disolventes para satisfacer las exigentes condiciones de la obra y reducir el tiempo de inactividad durante la aplicación.

Perspectivas del mercado alemán

El mercado alemán se sustenta en un sólido compromiso con la seguridad industrial, la innovación en tecnologías de recubrimiento y la presencia de importantes parques químicos e industrias de proceso. El país ha invertido en sistemas de recubrimiento híbridos que combinan la resistencia al fuego con la protección contra la corrosión, en consonancia con su doble enfoque en la seguridad operativa y la longevidad de los equipos. A medida que el reciclaje, las prácticas de economía circular y los materiales de bajas emisiones cobran importancia, las empresas alemanas están integrando soluciones de protección contra incendios ecológicas y de alta durabilidad en las prácticas de construcción y mantenimiento industrial. El estricto cumplimiento de los códigos de seguridad nacionales y europeos sigue impulsando una demanda constante en este mercado.

Mercado de servicios de recubrimiento intumescente contra incendios de hidrocarburos en América del Norte

Se prevé que el mercado norteamericano crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico de 2025 a 2032, impulsado por la extensa infraestructura de petróleo y gas de la región, que incluye operaciones de gas de esquisto, oleoductos y centros petroquímicos, lo que genera una necesidad constante de soluciones de protección contra incendios de alto rendimiento. El cumplimiento de las normas OSHA, NFPA y API exige una rigurosa protección pasiva contra incendios en las operaciones upstream, midstream y downstream. Los avances tecnológicos en unidades de aplicación móvil, prefabricación externa y sistemas de recubrimiento certificados por terceros están impulsando la eficiencia del servicio. Las arenas petrolíferas de la Costa del Golfo y Alberta siguen siendo puntos clave para la inversión continua en este mercado.

Perspectiva del mercado estadounidense

Estados Unidos lidera la región de Norteamérica, impulsado por su extensa red de refinerías, instalaciones de GNL y complejos petroquímicos. La adopción de recubrimientos intumescentes ignífugos para hidrocarburos cuenta con un sólido respaldo de las regulaciones federales y estatales que exigen protección contra incendios certificada en entornos de alto riesgo. Las empresas clave en Estados Unidos están aprovechando tecnologías de aplicación avanzadas y unidades móviles de despliegue para garantizar el cumplimiento normativo y reducir los plazos de instalación. El mercado también se beneficia de una sólida cultura de seguridad, protocolos de inspección consolidados y una fuerte demanda, tanto de nuevas construcciones como de mantenimiento de infraestructura energética existente. La presencia de importantes compañías de petróleo y gas y laboratorios de pruebas externos garantiza la innovación continua y la conformidad con la normativa en este segmento.

Cuota de mercado de servicios de recubrimiento intumescente contra incendios de hidrocarburos

La industria de servicios de recubrimiento intumescente contra incendios de hidrocarburos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Akzo Nobel NV (Países Bajos)

- PPG Industries, Inc. (EE. UU.)

- Jotun (Noruega)

- The Sherwin-Williams Company (EE. UU.)

- Hempel A/S (Dinamarca)

- Grupo Etex (Bélgica)

- Kansai Paint Co., Ltd. (Japón)

- 3M (EE. UU.)

- Compañía Carboline (EE. UU.)

- BASF SE (Alemania)

- Contego International Inc. (EE. UU.)

- Isolatek International (EE. UU.)

- GCP Applied Technologies Inc. (EE. UU.)

- Demilec (USA) Inc. (EE. UU.)

Últimos avances en el mercado global de servicios de recubrimiento intumescente contra incendios de hidrocarburos

- En noviembre de 2024, Clariant presentó su retardante de llama sin melamina de última generación, posicionándolo como una alternativa más segura y sostenible para aplicaciones de protección contra incendios. Se espera que esta innovación tenga un impacto significativo en el mercado de servicios de recubrimientos intumescentes resistentes al fuego de hidrocarburos, al abordar la creciente presión regulatoria para eliminar componentes tóxicos y mantener una alta resistencia al fuego. Al ofrecer una solución responsable con el medio ambiente que se alinea con los estándares de seguridad de la industria en constante evolución, es probable que Clariant influya en las tendencias de formulación de los fabricantes de recubrimientos, especialmente en regiones con leyes de seguridad química y códigos de construcción sostenibles más estrictos.

- En febrero de 2023, PPG lanzó PPG STEELGUARD 951, un recubrimiento intumescente de protección contra incendios a base de epoxi, diseñado para proporcionar hasta tres horas de resistencia al fuego celulósico para acero estructural. Si bien está diseñado principalmente para aplicaciones arquitectónicas, su fórmula avanzada demuestra el creciente enfoque de la compañía en soluciones de protección de alto rendimiento. Este desarrollo ha consolidado la presencia de PPG en el segmento de protección contra incendios y demuestra el potencial de combinación tecnológica para infraestructuras relacionadas con hidrocarburos, especialmente en proyectos híbridos donde coexisten riesgos tanto de hidrocarburos como celulósicos. Además, establece un nuevo estándar para los recubrimientos a base de epoxi en términos de durabilidad e integración estética.

- En octubre de 2022, el revestimiento de protección pasiva contra incendios Hempafire Pro 400 de Hempel recibió la certificación según la norma EN 13381-8 y el marcado CE. Este hito subraya el cumplimiento del producto con las estrictas normativas europeas de seguridad contra incendios y refuerza su credibilidad para su implementación global. Al obtener una amplia gama de certificaciones, incluidas BS 476 y ApplusFire, Hempel ha consolidado su presencia tanto en el mercado de obra nueva como en el de rehabilitación, especialmente en Europa. Se espera que este reconocimiento aumente las especificaciones entre los consultores de ingeniería y contratistas que buscan revestimientos fiables y certificados para infraestructuras y activos industriales a gran escala.

- En junio de 2022, Hempel amplió su portafolio de protección contra incendios con el lanzamiento de Hempafire XTR 100, su primer recubrimiento intumescente diseñado específicamente para la protección pasiva contra incendios (PFP) de hidrocarburos. Con certificación UL 1709, esta solución ligera ofrece una robusta resistencia al fuego con espesores de película seca reducidos, lo que resulta en un menor consumo de material, una aplicación más rápida y una menor carga estructural. Este producto representa un avance clave en el segmento de PFP de hidrocarburos, ofreciendo eficiencia en los proyectos y mayor seguridad para aplicaciones en plataformas marinas, refinerías y terminales de GNL. El lanzamiento de Hempafire XTR 100 marcó la entrada estratégica de Hempel en el sector de la protección pasiva contra incendios de hidrocarburos, intensificando la competencia y la innovación en el mercado global de servicios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.