Global Hydrocephalus Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.00 Billion

USD

2.53 Billion

2024

2032

USD

2.00 Billion

USD

2.53 Billion

2024

2032

| 2025 –2032 | |

| USD 2.00 Billion | |

| USD 2.53 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la hidrocefalia, por tipo (hidrocefalia congénita, hidrocefalia adquirida, hidrocefalia normotensiva e hidrocefalia ex-vacuo), grupo de edad (lactantes, niños y adultos), diagnóstico ( tomografía computarizada de cabeza, resonancia magnética y ecografía craneal), tipo de tratamiento (inserción de derivación, ventriculostomía y medicación), usuario final (hospital, clínicas, centros de diagnóstico, centros quirúrgicos, centros de cirugía ambulatoria y otros), tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado del tratamiento de la hidrocefalia

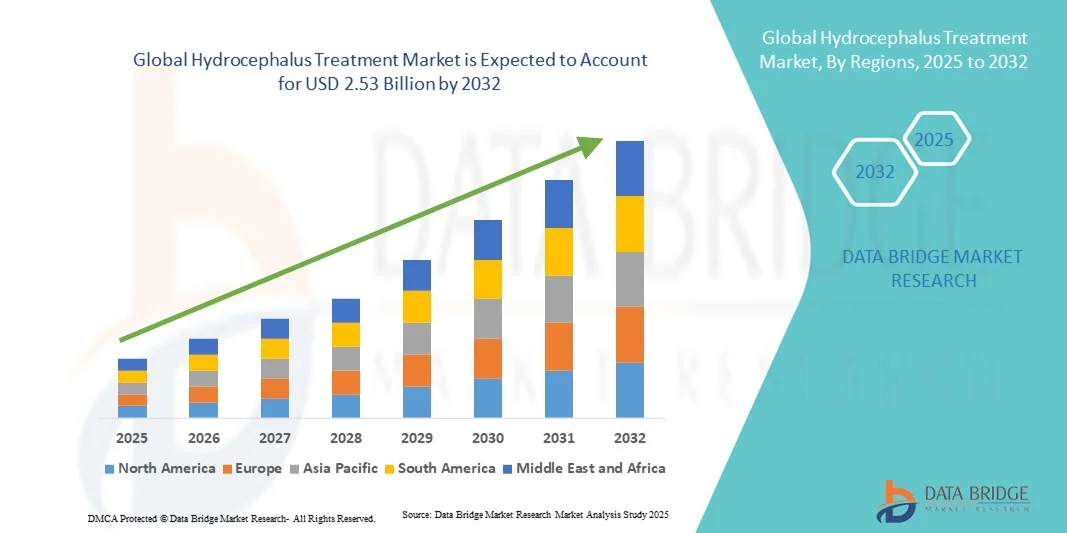

- El tamaño del mercado mundial de tratamiento de la hidrocefalia se valoró en USD 2.00 mil millones en 2024 y se espera que alcance los USD 2.53 mil millones para 2032 , con una CAGR del 3,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de la hidrocefalia, los avances en el diagnóstico por imágenes y el desarrollo de opciones de tratamiento innovadoras, incluidos los sistemas de derivación y los procedimientos endoscópicos, que están mejorando los resultados y la calidad de vida de los pacientes.

- Además, la creciente concienciación entre los profesionales sanitarios y los cuidadores, junto con la creciente disponibilidad de soluciones de tratamiento mínimamente invasivas y tecnológicamente avanzadas, está consolidando el tratamiento de la hidrocefalia como un área de enfoque crucial en la neurocirugía y la atención pediátrica. Estos factores convergentes están acelerando la adopción de soluciones para el tratamiento de la hidrocefalia, impulsando así significativamente el crecimiento del sector.

Análisis del mercado del tratamiento de la hidrocefalia

- El tratamiento de la hidrocefalia, incluidos los sistemas de derivación, la ventriculostomía endoscópica del tercer ventrículo (VET) y otros procedimientos intervencionistas, se ha convertido en un componente esencial de la atención neuroquirúrgica moderna debido a su eficacia para controlar la acumulación de líquido cefalorraquídeo y mejorar los resultados de los pacientes.

- La creciente demanda de tratamiento de la hidrocefalia se ve impulsada principalmente por la creciente prevalencia de la hidrocefalia, los avances en las tecnologías de diagnóstico por imágenes y tratamiento, y la creciente conciencia entre los profesionales de la salud y los cuidadores sobre la intervención temprana.

- América del Norte dominó el mercado de tratamiento de la hidrocefalia con la mayor participación en los ingresos del 41,2 % en 2024, respaldada por una infraestructura de atención médica avanzada, una alta adopción de procedimientos neuroquirúrgicos innovadores y sólidas actividades de I+D en los EE. UU., lo que impulsa una adopción más amplia del tratamiento.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la hidrocefalia durante el período de pronóstico debido a la creciente urbanización, la mejora del acceso a la atención médica y el aumento de los ingresos disponibles en países como China e India.

- El segmento de inserción de derivación dominó la mayor participación en ingresos del mercado con un 53,4 % en 2024, ya que sigue siendo la intervención estándar y más eficaz para la mayoría de los tipos de hidrocefalia.

Alcance del informe y segmentación del mercado de tratamiento de la hidrocefalia

|

Atributos |

Perspectivas clave del mercado del tratamiento de la hidrocefalia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la hidrocefalia

Avances en terapias innovadoras e integración de la salud digital

- Una tendencia significativa y en auge en el mercado global del tratamiento de la hidrocefalia es la creciente adopción de procedimientos mínimamente invasivos, diagnósticos asistidos por IA y sistemas de monitorización digital. Estas tecnologías están mejorando los resultados de los pacientes, optimizando los planes de tratamiento y permitiendo una intervención oportuna.

- Por ejemplo, en julio de 2023, Medtronic lanzó el sistema de monitoreo de derivación ventriculoperitoneal (VP) habilitado con IA, que permite a los médicos rastrear de forma remota la funcionalidad de la derivación y detectar posibles bloqueos de forma temprana, lo que reduce el riesgo de complicaciones.

- La integración de plataformas de salud digital y la monitorización remota también está mejorando la atención a largo plazo de los pacientes con hidrocefalia. Por ejemplo, en marzo de 2022, Integra LifeSciences se asoció con un proveedor de telesalud para ofrecer seguimiento posoperatorio virtual y seguimiento de síntomas, garantizando así una monitorización continua del paciente sin necesidad de visitas frecuentes al hospital.

- Además, la tendencia hacia nuevos diseños de derivaciones, la ventriculostomía endoscópica del tercer ventrículo (VET) y las válvulas programables está redefiniendo las expectativas de tratamiento. Por ejemplo, en mayo de 2024, Sophysa presentó una válvula programable de nueva generación diseñada para proporcionar un control preciso de la presión del líquido cefalorraquídeo (LCR) y reducir la necesidad de cirugías de revisión.

- Estos avances, que combinan dispositivos quirúrgicos avanzados con monitoreo asistido por IA y telesalud, están creando modelos de atención de la hidrocefalia más personalizados, proactivos y centrados en el paciente en todo el mundo.

Dinámica del mercado del tratamiento de la hidrocefalia

Conductor

Aumento de la incidencia y mayor concienciación sobre la intervención temprana

- La creciente prevalencia de la hidrocefalia, en particular en poblaciones neonatales y envejecidas, es un factor clave para el crecimiento del mercado.

- Por ejemplo, en abril de 2023, Boston Scientific informó un aumento del 10 % en los procedimientos de derivación VP en América del Norte, lo que refleja una mayor detección temprana y estrategias de tratamiento proactivo.

- Los avances en tecnologías de tratamiento, como las derivaciones inteligentes, los procedimientos endoscópicos y los catéteres mínimamente invasivos, fomentan aún más su adopción. Por ejemplo, en octubre de 2024, Integra LifeSciences lanzó un nuevo sistema endoscópico que reduce el tiempo quirúrgico y mejora la precisión en la gestión del flujo de LCR.

- Las iniciativas gubernamentales y la financiación de la investigación neurológica también están impulsando la expansión del mercado. Por ejemplo, en agosto de 2022, los Institutos Nacionales de Salud (NIH) de EE. UU. asignaron 8 millones de dólares estadounidenses a la investigación de la hidrocefalia, con el objetivo de desarrollar enfoques de tratamiento más seguros y eficaces.

- La creciente concienciación entre los profesionales sanitarios y los padres sobre la intervención temprana está impulsando las tasas de tratamiento. Por ejemplo, en septiembre de 2023, una campaña mundial de concienciación de la Asociación de Hidrocefalia ayudó a mejorar el diagnóstico precoz en bebés, lo que condujo a una intervención quirúrgica oportuna.

- La expansión de la infraestructura sanitaria en las economías emergentes impulsa el crecimiento. Por ejemplo, en julio de 2023, Medtronic colaboró con hospitales de la India para ampliar el acceso a tecnologías mínimamente invasivas para el tratamiento de la hidrocefalia en regiones rurales y semiurbanas.

- La creciente adopción de programas integrados de gestión de pacientes, que combinan cirugía, monitorización y seguimiento, también está impulsando la demanda. Por ejemplo, en noviembre de 2024, Sophysa inició un programa de apoyo a pacientes en Europa que ofrece monitorización remota continua junto con la terapia valvular.

Restricción/Desafío

Altos costos de tratamiento y accesibilidad limitada

- A pesar de los avances, el alto costo de los tratamientos para la hidrocefalia, en particular la implantación de derivaciones y los sistemas de monitoreo avanzados, sigue siendo una barrera importante para su adopción.

- Por ejemplo, en abril de 2024, un estudio informó que el costo promedio de la implantación de una derivación VP en los EE. UU. supera los USD 25 000, lo que la hace inasequible para muchos pacientes en regiones en desarrollo.

- La disponibilidad limitada de neurocirujanos especializados e instalaciones de tratamiento avanzado restringe el acceso, especialmente en regiones de bajos ingresos. Por ejemplo, en diciembre de 2023, una encuesta realizada en el Sudeste Asiático reveló que más del 40 % de los pacientes con hidrocefalia experimentaron retrasos en la intervención quirúrgica debido a la limitada infraestructura hospitalaria.

- Los obstáculos regulatorios y los retrasos en la aprobación de nuevos dispositivos y tecnologías de derivación plantean desafíos adicionales. Por ejemplo, en septiembre de 2025, Sophysa anunció la ampliación de los plazos de revisión regulatoria para su nueva válvula programable en ciertos países europeos, lo que ralentizó su penetración en el mercado.

- Las complicaciones posquirúrgicas y la necesidad de revisión de la derivación pueden aumentar los costos del tratamiento a largo plazo y la carga para el paciente. Por ejemplo, en enero de 2024, un estudio multicéntrico informó que casi el 30 % de los pacientes pediátricos con hidrocefalia requirieron revisión de la derivación durante el primer año después de la cirugía.

- La distribución desigual de la infraestructura de tratamiento avanzado entre las zonas urbanas y rurales limita el acceso de los pacientes a la atención especializada. Por ejemplo, en marzo de 2025, la OMS destacó que muchas comunidades rurales de África y América Latina carecen de acceso a centros neuroquirúrgicos capaces de tratar la hidrocefalia.

- Abordar estos desafíos mediante diseños de derivación innovadores y rentables, programas de seguimiento por telemedicina y una mayor capacitación para neurocirujanos es fundamental para el crecimiento sostenido del mercado de tratamiento de la hidrocefalia.

Alcance del mercado del tratamiento de la hidrocefalia

El mercado está segmentado según tipo, grupo de edad, diagnóstico, tipo de tratamiento y usuario final.

- Por tipo

Según el tipo, el mercado del tratamiento de la hidrocefalia se segmenta en hidrocefalia congénita, hidrocefalia adquirida, hidrocefalia normotensiva e hidrocefalia ex-vacuo. El segmento de hidrocefalia congénita dominó la mayor cuota de mercado en ingresos, con un 45,1%, en 2024, impulsado por su mayor incidencia en recién nacidos y lactantes a nivel mundial. La detección temprana mediante el cribado prenatal rutinario y las revisiones neonatales ha permitido un diagnóstico e intervención oportunos, lo que ha incrementado la adopción de tratamientos eficaces. El segmento se beneficia de protocolos quirúrgicos consolidados, principalmente la inserción de derivaciones, que siguen siendo el estándar de atención. Los avances en cirugías mínimamente invasivas, junto con la atención posoperatoria de apoyo, mejoran los resultados de los pacientes y reducen las complicaciones. La presencia de centros especializados en neurocirugía pediátrica refuerza aún más su dominio del mercado. Además, las iniciativas gubernamentales centradas en la salud infantil y los programas de intervención temprana promueven un amplio acceso al tratamiento. Este dominio del segmento también se atribuye a una mayor concienciación entre los cuidadores y los profesionales clínicos sobre el manejo de la hidrocefalia congénita. La creciente inversión en infraestructura para la atención neonatal, la integración de tecnologías avanzadas de imagenología y el aumento de los tratamientos hospitalarios contribuyen a la sostenibilidad de los ingresos. La financiación pública y privada de la atención médica para trastornos congénitos refuerza aún más la posición de este segmento en el mercado.

Se prevé que el segmento de la hidrocefalia normotensiva (HNT) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2025 y 2032, impulsada por la creciente prevalencia de la HNT en la población mayor y la creciente concienciación entre médicos y pacientes. El reconocimiento temprano de síntomas como alteraciones de la marcha, incontinencia urinaria y deterioro cognitivo ha acelerado la adopción del diagnóstico y el tratamiento. Los avances en las modalidades diagnósticas, como la resonancia magnética y la tomografía computarizada, facilitan una identificación precisa y oportuna. Las intervenciones mínimamente invasivas, como la derivación ventriculoperitoneal y la ventriculostomía endoscópica del tercer ventrículo, son cada vez más preferidas debido a sus menores perfiles de riesgo y a la mejora de los resultados para los pacientes. El mayor acceso a la atención médica, el aumento de la población geriátrica y los programas gubernamentales de apoyo a la atención a personas mayores contribuyen a la expansión del mercado. La continua I+D en técnicas de tratamiento y cuidados postoperatorios mejora la eficacia. Las crecientes guías clínicas que recomiendan la intervención quirúrgica temprana y la rehabilitación mejoran las tasas de adopción. Además, la colaboración entre hospitales y centros de atención geriátrica garantiza un mejor seguimiento y control. El aumento de las campañas de concienciación del paciente y la educación sobre los síntomas tempranos también impulsan una adopción más rápida. La ampliación de la cobertura de seguros para los tratamientos de NPH impulsa aún más el crecimiento del mercado. Las soluciones de telemedicina y monitorización remota se están convirtiendo en elementos clave para la atención de seguimiento. En general, el segmento está experimentando un crecimiento acelerado debido a la mayor concienciación, la mejora de las capacidades de diagnóstico y el envejecimiento demográfico.

- Por grupo de edad

Según el grupo de edad, el mercado del tratamiento de la hidrocefalia se segmenta en lactantes, niños y adultos. El segmento de lactantes obtuvo la mayor cuota de mercado con un 48,3% en 2024, debido a la alta incidencia de hidrocefalia congénita diagnosticada al nacer o durante los primeros meses de vida. Las intervenciones quirúrgicas tempranas, principalmente la inserción de derivaciones, son fundamentales para prevenir déficits neurológicos a largo plazo, lo que impulsa la demanda del mercado. Este segmento se beneficia de programas generalizados de cribado neonatal, instalaciones avanzadas de diagnóstico por imagen pediátrico y una creciente infraestructura hospitalaria dedicada al cuidado infantil. La creciente concienciación de los padres y cuidadores sobre la intervención temprana es un factor clave. El acceso a neurocirujanos pediátricos especializados, la alta adopción de cirugías mínimamente invasivas y los cuidados postoperatorios de apoyo contribuyen a este predominio. Las iniciativas gubernamentales de salud y la financiación privada para tratamientos neonatales impulsan aún más su adopción. La presencia de hospitales de investigación académica y ensayos clínicos centrados en la hidrocefalia infantil garantiza la mejora continua de los resultados del tratamiento. La adopción de tecnologías innovadoras de derivación, procedimientos endoscópicos y protocolos de monitorización continua impulsa el crecimiento del segmento. Las campañas de salud pública y los programas educativos para cuidadores refuerzan el tratamiento oportuno. El predominio del segmento también se ve respaldado por la creciente demanda de atención integral en hospitales de tercer nivel. El aumento de las inversiones en infraestructura de atención pediátrica a nivel mundial continúa fortaleciendo la posición de mercado de este segmento.

Se espera que el segmento de adultos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,5 %, entre 2025 y 2032, impulsada principalmente por la creciente prevalencia de hidrocefalia adquirida y normotensiva en la población de edad avanzada. La creciente concienciación sobre los síntomas de la hidrocefalia en adultos, incluyendo el deterioro cognitivo y la disfunción motora, ha llevado a un mayor diagnóstico mediante imágenes avanzadas como la resonancia magnética y la tomografía computarizada. Las opciones quirúrgicas mínimamente invasivas y la mejora de la atención postoperatoria impulsan la adopción del tratamiento. La expansión de la infraestructura de atención geriátrica, el aumento de la cobertura de seguros y los programas de intervención temprana respaldan un rápido crecimiento. El segmento se beneficia del aumento de los tratamientos hospitalarios, el acceso a centros neuroquirúrgicos especializados y los programas de formación para la gestión de la atención a adultos. La I+D en nuevos diseños de derivaciones y procedimientos endoscópicos mejora los resultados de los pacientes, lo que fomenta mayores tasas de adopción. La integración de la rehabilitación y la atención de seguimiento mejora la calidad de vida de los pacientes. Las campañas de concienciación dirigidas a cuidadores y profesionales clínicos aceleran aún más la adopción del tratamiento. El envejecimiento de la población en las economías desarrolladas y emergentes contribuye significativamente al crecimiento. Las soluciones de telesalud y atención domiciliaria para la monitorización postoperatoria se perfilan como facilitadores clave. La colaboración entre hospitales e instituciones de investigación garantiza un avance continuo en el tratamiento de la hidrocefalia en adultos.

- Por diagnóstico

En función del diagnóstico, el mercado del tratamiento de la hidrocefalia se segmenta en tomografía computarizada craneal, resonancia magnética y ecografía craneal. El segmento de resonancia magnética dominó la mayor cuota de mercado con un 50,7 % en 2024, gracias a su calidad de imagen superior, su naturaleza no invasiva y su capacidad para detectar anomalías estructurales cerebrales de forma temprana. La resonancia magnética facilita un diagnóstico preciso del tipo de hidrocefalia, su gravedad y las complicaciones asociadas, lo que orienta la planificación del tratamiento. Este segmento se beneficia de la creciente disponibilidad de equipos de resonancia magnética de alta resolución en hospitales y centros especializados. La creciente concienciación de los profesionales clínicos sobre la importancia de la imagenología avanzada, junto con los continuos avances tecnológicos, ha impulsado su adopción en el mercado. La resonancia magnética también es la opción preferida para pacientes pediátricos y adultos debido a su seguridad y eficacia. La integración con software de planificación del tratamiento y la compatibilidad con técnicas quirúrgicas mínimamente invasivas impulsan su adopción. Las iniciativas de hospitales públicos y privados para mejorar las capacidades de diagnóstico contribuyen a su dominio del mercado. Los programas continuos de investigación y formación mejoran la experiencia de los profesionales clínicos en la interpretación de la resonancia magnética. La adopción de la resonancia magnética en la planificación preoperatoria, el seguimiento y la evaluación postoperatoria refuerza aún más la posición del segmento. Las campañas de concientización que destacan los beneficios de la detección temprana también impulsan la adopción.

Se prevé que el segmento de ecografía craneal registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,1 %, entre 2025 y 2032, gracias a su naturaleza no invasiva, su rentabilidad y su facilidad de uso en neonatos y lactantes. La ecografía craneal se utiliza ampliamente en las unidades de cuidados intensivos neonatales (UCIN) para la detección temprana de la hidrocefalia congénita. La creciente adopción en las regiones en desarrollo, la disponibilidad de ecógrafos portátiles y el creciente enfoque en la intervención temprana contribuyen al crecimiento del mercado. Los programas de formación para pediatras y ecografistas mejoran su utilización. La integración con la telemedicina y la monitorización remota facilita aún más la adopción. Las campañas de concienciación entre los cuidadores sobre el diagnóstico temprano mediante ecografía están acelerando el crecimiento. Los programas gubernamentales que apoyan la salud neonatal y la atención pediátrica también refuerzan la adopción. El segmento se beneficia de la continua innovación tecnológica en resolución de imágenes, funciones de seguridad e interfaces intuitivas. La creciente preferencia por el diagnóstico a pie de cama en las UCIN mejora la comodidad y el cumplimiento normativo. La expansión de las instalaciones de atención neonatal en las economías emergentes impulsa la TCAC más rápida. La adopción tanto en entornos hospitalarios como clínicos garantiza una mayor accesibilidad.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado de tratamiento de la hidrocefalia se segmenta en inserción de derivaciones, ventriculostomía y medicación. El segmento de inserción de derivaciones dominó la mayor cuota de mercado con un 53,4 % en 2024, ya que sigue siendo la intervención estándar y más eficaz para la mayoría de los tipos de hidrocefalia. Este segmento se beneficia de la innovación continua en el diseño de derivaciones, la reducción de las tasas de complicaciones y los procedimientos mínimamente invasivos. La amplia disponibilidad en hospitales y centros quirúrgicos, así como la mayor concienciación de los pacientes pediátricos y adultos, refuerza su adopción. Los programas de formación para neurocirujanos, la mejora de la atención postoperatoria y las iniciativas gubernamentales de salud refuerzan aún más el dominio del segmento. La inserción de derivaciones proporciona un alivio a largo plazo de la presión intracraneal, previniendo déficits neurológicos. El aumento de las inversiones en infraestructura y tecnología quirúrgicas mejora los resultados del tratamiento. La cobertura de seguros y las políticas de reembolso mejoran la accesibilidad. El segmento también se beneficia de la continua I+D en tecnologías de derivaciones inteligentes que monitorizan la presión intracraneal en tiempo real. La adopción hospitalaria y la integración con el diagnóstico por imagen garantizan una colocación precisa y un tratamiento eficaz. La creciente prevalencia mundial de la hidrocefalia refuerza la participación en los ingresos del segmento.

Se espera que el segmento de ventriculostomía registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8 %, entre 2025 y 2032, impulsada por la creciente adopción de procedimientos endoscópicos mínimamente invasivos de ventriculostomía del tercer tercio, tanto en pacientes pediátricos como adultos. La ventriculostomía ofrece una alternativa a la inserción de una derivación, especialmente en pacientes con riesgo de complicaciones relacionadas con la derivación. La creciente experiencia clínica, la disponibilidad de instrumental endoscópico avanzado y la creciente adopción hospitalaria impulsan el crecimiento. La integración con la planificación preoperatoria basada en resonancia magnética y tomografía computarizada mejora la precisión y los resultados. La mayor concienciación sobre las opciones quirúrgicas menos invasivas, la cobertura de seguros y el apoyo gubernamental a la innovación quirúrgica aceleran aún más la adopción. Los programas de formación para neurocirujanos y las iniciativas de investigación mejoran las tasas de éxito de los procedimientos. La creciente preferencia de los pacientes por procedimientos con menos complicaciones a largo plazo impulsa la expansión del mercado. La telemedicina y la monitorización remota de pacientes postoperatorios facilitan el seguimiento. El aumento de la población geriátrica y la mayor incidencia de hidrocefalia adquirida contribuyen al crecimiento del segmento. Las iniciativas gubernamentales para mejorar la infraestructura quirúrgica en regiones emergentes también impulsan la TCAC más rápida.

- Por el usuario final

En función del usuario final, el mercado del tratamiento de la hidrocefalia se segmenta en hospitales, clínicas, centros de diagnóstico, centros quirúrgicos, centros de cirugía ambulatoria y otros. El segmento hospitalario representó la mayor cuota de mercado en ingresos, con un 58,6%, en 2024, gracias a su infraestructura integral, equipos multidisciplinarios e instalaciones diagnósticas y quirúrgicas avanzadas. Los hospitales gestionan casos complejos de hidrocefalia que requieren la inserción de una derivación, una ventriculostomía y cuidados postoperatorios. El aumento de los ingresos hospitalarios, los departamentos de neurocirugía especializados y el acceso a imágenes avanzadas contribuyen a su dominio. Las iniciativas gubernamentales, la cobertura de seguros y los programas de concienciación del paciente apoyan su adopción. Los hospitales ofrecen atención integral, que incluye rehabilitación y monitorización a largo plazo. El acceso a neurocirujanos experimentados, las colaboraciones en investigación y los programas de formación mejoran los resultados del tratamiento. La adopción de técnicas mínimamente invasivas, tecnologías de derivación inteligente y el seguimiento postoperatorio refuerzan aún más el dominio hospitalario. La alta confianza de los pacientes y los patrones de derivación refuerzan los ingresos del segmento.

Se espera que el segmento de Centros de Cirugía Ambulatoria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,9 %, entre 2025 y 2032, impulsada por una mayor preferencia por procedimientos ambulatorios, estancias hospitalarias más cortas y una mejor relación calidad-precio. Estos centros ofrecen cirugías mínimamente invasivas, recuperación rápida y menores costos de tratamiento, lo que los hace atractivos para pacientes y profesionales sanitarios. El crecimiento se ve impulsado por la expansión de la infraestructura sanitaria, el aumento de la cobertura de seguros y la adopción de técnicas quirúrgicas avanzadas. La comodidad para el paciente, la disponibilidad de equipos neuroquirúrgicos especializados y la creciente concienciación sobre los beneficios de la atención ambulatoria aceleran su adopción. Las alianzas con hospitales y clínicas mejoran el acceso y la credibilidad. La expansión en regiones urbanas y semiurbanas garantiza un mayor alcance del mercado. La telemedicina para la consulta preoperatoria y el seguimiento posoperatorio impulsa un crecimiento más rápido. La creciente preferencia por la atención ambulatoria en las economías desarrolladas y emergentes impulsa la TCAC del segmento. Las iniciativas gubernamentales para promover la atención ambulatoria y los tratamientos rentables refuerzan su adopción.

Análisis regional del mercado del tratamiento de la hidrocefalia

- América del Norte dominó el mercado de tratamiento de la hidrocefalia con la mayor participación en los ingresos del 41,2 % en 2024.

- Con el respaldo de una infraestructura de atención médica avanzada, una alta adopción de procedimientos neuroquirúrgicos innovadores y sólidas actividades de I+D en los EE. UU., impulsando una adopción más amplia del tratamiento.

- La presencia de hospitales líderes y centros neuroquirúrgicos especializados, junto con la disponibilidad de derivaciones programables avanzadas y procedimientos mínimamente invasivos, está contribuyendo al crecimiento del mercado tanto en la población adulta como en la pediátrica.

Perspectiva del mercado estadounidense de tratamiento de la hidrocefalia

El mercado estadounidense de tratamiento de la hidrocefalia captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la creciente disponibilidad de procedimientos neuroquirúrgicos mínimamente invasivos, la creciente concienciación sobre el manejo de la hidrocefalia y la creciente adopción de sistemas avanzados de monitorización postoperatoria. Pacientes y profesionales de la salud priorizan cada vez más tratamientos como las derivaciones programables, la ventriculostomía endoscópica del tercer ventrículo (VET) y los programas de monitorización de pacientes asistidos por IA, que mejoran los resultados de los pacientes y reducen el riesgo de complicaciones. La presencia de neurocirujanos altamente cualificados e instituciones de investigación líderes también impulsa la innovación y una mayor adopción de tratamientos eficaces para la hidrocefalia.

Perspectivas del mercado europeo del tratamiento de la hidrocefalia

Se proyecta que el mercado europeo del tratamiento de la hidrocefalia se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones sanitarias, el aumento de la inversión en centros neuroquirúrgicos especializados y el creciente énfasis en el diagnóstico y la intervención precoces para la hidrocefalia. La urbanización, la creciente concienciación de los pacientes y la expansión de la infraestructura hospitalaria avanzada están impulsando la adopción de tratamientos innovadores tanto en la población pediátrica como en la adulta. Países como Alemania, Francia e Italia están experimentando una mayor integración de sistemas de derivación programables y procedimientos mínimamente invasivos en los protocolos de tratamiento estándar.

Análisis del mercado del tratamiento de la hidrocefalia en el Reino Unido

Se prevé que el mercado británico de tratamiento de la hidrocefalia crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de la población geriátrica, la creciente concienciación sobre la atención neurológica y el mayor énfasis en los procedimientos quirúrgicos mínimamente invasivos. La preocupación por los resultados a largo plazo de los pacientes y las complicaciones de los sistemas de derivación tradicionales motiva a los profesionales sanitarios a adoptar opciones de tratamiento más avanzadas. Se espera que la sólida infraestructura sanitaria del Reino Unido, junto con las iniciativas de educación al paciente, continúe impulsando el crecimiento del mercado.

Análisis del mercado alemán de tratamiento de la hidrocefalia

Se espera que el mercado alemán de tratamiento de la hidrocefalia se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria, tecnologías neuroquirúrgicas avanzadas y un alto nivel de conocimiento de los pacientes sobre las opciones de tratamiento. Los hospitales y centros especializados utilizan cada vez más derivaciones programables, procedimientos endoscópicos y técnicas avanzadas de monitorización postoperatoria para mejorar los resultados de los pacientes. La preferencia por las intervenciones quirúrgicas de precisión y las políticas sanitarias centradas en la innovación respaldan la adopción de estas terapias avanzadas.

Análisis del mercado del tratamiento de la hidrocefalia en Asia-Pacífico

Se prevé que el mercado de tratamiento de la hidrocefalia en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por la creciente urbanización, la mejora del acceso a la atención médica, el aumento de la renta disponible y las iniciativas gubernamentales que promueven la atención neurológica en países como China, Japón e India. La expansión de centros neuroquirúrgicos avanzados, la disponibilidad de procedimientos mínimamente invasivos y la adopción de sistemas de derivación programables están ampliando el acceso de los pacientes al tratamiento. El enfoque en la mejora de los resultados clínicos y el creciente número de neurocirujanos capacitados son factores clave que impulsan el crecimiento del mercado.

Análisis del mercado japonés del tratamiento de la hidrocefalia

El mercado japonés del tratamiento de la hidrocefalia está cobrando impulso gracias al avanzado sistema sanitario del país, la rápida urbanización y la alta concienciación de los pacientes sobre las enfermedades neurológicas. La adopción de procedimientos neuroquirúrgicos mínimamente invasivos, derivaciones programables y sistemas mejorados de monitorización postoperatoria está mejorando los resultados de los pacientes. Además, se prevé que el envejecimiento de la población japonesa impulse la demanda de tratamientos convenientes, seguros y eficaces para la hidrocefalia, tanto en hospitales como en centros de atención especializada.

Análisis del mercado del tratamiento de la hidrocefalia en China

El mercado chino de tratamiento de la hidrocefalia representó la mayor participación en los ingresos de Asia-Pacífico en 2024, debido a la rápida urbanización, el crecimiento de la clase media, el aumento del gasto sanitario y la atención del gobierno a la salud neurológica. La expansión de centros neuroquirúrgicos especializados, la mayor concienciación de los pacientes y el acceso a sistemas avanzados de derivación y procedimientos mínimamente invasivos impulsan el crecimiento del mercado. La búsqueda de mejores resultados clínicos, junto con la solidez de los fabricantes nacionales de productos sanitarios, impulsa aún más la adopción de tratamientos innovadores para la hidrocefalia en la población pediátrica y adulta.

Cuota de mercado del tratamiento de la hidrocefalia

La industria del tratamiento de la hidrocefalia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (EE. UU.)

- Integra LifeSciences (EE. UU.)

- B. Braun SE (Alemania)

- Sophysa SA (Francia)

- Spiegelberg GmbH & Co. KG (Alemania)

- Natus Medical Incorporated (EE. UU.)

- CereVasc, Inc. (EE. UU.)

- Anuncia Medical (EE. UU.)

- Kaneka Medix Corporation (Japón)

- HPbio (Corea del Sur)

- G. Surgiwear Ltd (India)

- Christoph Miethke GmbH & Co. KG (Alemania)

- Dispomedica (EE. UU.)

- Delta Surgical (EE. UU.)

- Grupo Argi (Alemania)

Últimos avances en el mercado mundial del tratamiento de la hidrocefalia

- En mayo de 2021, los investigadores de Penn State presentaron la derivación HydroFix, un sistema quirúrgico avanzado diseñado para mitigar los riesgos asociados con las derivaciones tradicionales y brindar una solución de tratamiento duradera para pacientes con hidrocefalia de presión normal (NPH).

- En junio de 2025, Yale Medicine inició un ensayo clínico de fase III para un tratamiento mínimamente invasivo para la NPH utilizando el sistema eShunt, que permite que el líquido cefalorraquídeo drene hacia el sistema venoso a través de una punción con aguja en la ingle, eliminando la necesidad de perforar el cráneo.

- En septiembre de 2025, el ensayo de eficacia controlada con placebo en la derivación de iNPH (PENS) proporcionó evidencia convincente que respalda la eficacia de la implantación de una derivación cerebral en pacientes de edad avanzada diagnosticados con iNPH.

- En septiembre de 2025, la gobernadora de Michigan, Gretchen Whitmer, proclamó septiembre como el Mes de Concientización sobre la Hidrocefalia, destacando la importancia de la cirugía de derivación cerebral como tratamiento principal para la hidrocefalia.

- En junio de 2025, la Asociación de Hidrocefalia informó que la investigación sobre la hidrocefalia recibió USD 1,57 millones en fondos a través del Programa de Investigación Médica Revisado por Pares (PRMRP) en 2024, lo que apoya los avances en la tecnología de derivación y las estrategias de tratamiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.