Global Hypercoagulable Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

767.10 Billion

USD

1,048.21 Billion

2024

2032

USD

767.10 Billion

USD

1,048.21 Billion

2024

2032

| 2025 –2032 | |

| USD 767.10 Billion | |

| USD 1,048.21 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la hipercoagulabilidad, por tipo (factor V Leiden, protrombina 20210, síndrome antifosfolípido y otros), fármacos (heparina, warfarina, antagonistas de la vitamina K , inhibidores directos de la trombina y otros), vía de administración (oral e inyectable), usuarios finales (hospitales, atención domiciliaria, centros especializados y otros), canal de distribución (farmacia hospitalaria, farmacia en línea, farmacia minorista y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de tratamiento de hipercoagulabilidad

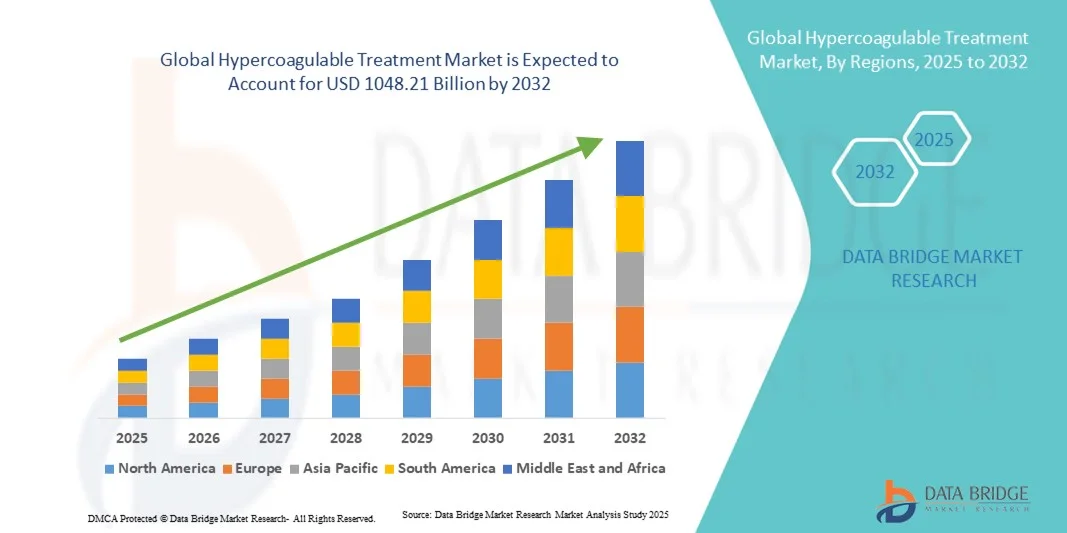

- El tamaño del mercado mundial de tratamiento de hipercoagulabilidad se valoró en USD 767,10 mil millones en 2024 y se espera que alcance los USD 1048,21 mil millones para 2032 , con una CAGR de 3,98% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos de hipercoagulabilidad, avances en tecnologías de diagnóstico y el desarrollo de terapias anticoagulantes y dirigidas innovadoras, que están mejorando los resultados de los pacientes y reduciendo el riesgo de eventos trombóticos.

- Además, la creciente concienciación entre profesionales sanitarios y pacientes, junto con la creciente disponibilidad de opciones de tratamiento personalizadas y mínimamente invasivas, está consolidando el tratamiento de hipercoagulabilidades como un área clave en la hematología y la atención cardiovascular. Estos factores convergentes están acelerando la adopción de soluciones de tratamiento de hipercoagulabilidades, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de tratamientos para la hipercoagulabilidad

- El tratamiento de la hipercoagulabilidad, que incluye anticoagulantes, terapias antiplaquetarias y nuevas terapias dirigidas, se ha convertido en un componente esencial de la hematología y la atención cardiovascular modernas debido a su eficacia para prevenir eventos trombóticos y mejorar los resultados de los pacientes.

- La creciente demanda de tratamiento de hipercoagulabilidad se ve impulsada principalmente por la creciente prevalencia de trastornos de hipercoagulabilidad, los avances en tecnologías diagnósticas y terapéuticas y la creciente conciencia entre los profesionales de la salud y los pacientes sobre la intervención temprana.

- América del Norte dominó el mercado de tratamiento de hipercoagulabilidad con la mayor participación en los ingresos del 42,3 % en 2024, respaldada por una infraestructura de atención médica avanzada, una alta adopción de terapias innovadoras y sólidas actividades de investigación y desarrollo en los EE. UU., lo que impulsó una adopción más amplia del tratamiento.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de hipercoagulabilidad durante el período de pronóstico debido a la creciente prevalencia de trastornos trombóticos, la mejora del acceso a la atención médica y el aumento de los ingresos disponibles en países como China e India.

- El segmento oral dominó el mercado con una participación de ingresos del 52% en 2024, impulsado por la conveniencia, la facilidad de la terapia a largo plazo y un mejor cumplimiento del paciente.

Alcance del informe y segmentación del mercado de tratamiento de hipercoagulabilidad

|

Atributos |

Perspectivas clave del mercado del tratamiento de la hipercoagulabilidad |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la hipercoagulabilidad

Avances en terapias innovadoras e integración de la salud digital

- Una tendencia significativa y en auge en el mercado global de tratamientos para la hipercoagulabilidad es la creciente adopción de diagnósticos avanzados, herramientas de evaluación de riesgos asistidas por IA y protocolos de tratamiento personalizados. Estas innovaciones están mejorando significativamente la gestión del paciente, la intervención temprana y los resultados generales del tratamiento.

- Por ejemplo, en marzo de 2023, Siemens Healthineers lanzó un sistema de monitorización de la coagulación basado en IA que permite a los médicos evaluar con mayor precisión el riesgo trombótico de los pacientes y ajustar la terapia anticoagulante en tiempo real. De igual manera, Roche Diagnostics presentó un análisis de laboratorio de última generación capaz de detectar rápidamente las condiciones de hipercoagulabilidad, lo que facilita el diagnóstico precoz y la intervención oportuna.

- La integración de plataformas de salud digital y sistemas de monitorización remota también está mejorando los resultados de los pacientes. Por ejemplo, algunos dispositivos portátiles permiten ahora la monitorización continua de los parámetros de coagulación, alertando a los profesionales sanitarios si se detectan anomalías y facilitando una gestión proactiva.

- Estos avances facilitan la gestión centralizada de pacientes, permitiendo a los profesionales clínicos monitorizar la eficacia de la terapia, gestionar los ajustes de dosis y predecir los factores de riesgo a través de una única plataforma. Este enfoque unificado favorece una mejor coordinación de la atención, reduce las complicaciones y mejora la adherencia a los tratamientos prescritos.

- La tendencia hacia estrategias de tratamiento de la hipercoagulabilidad más personalizadas, proactivas y basadas en datos está transformando radicalmente las expectativas de los pacientes. Por ello, empresas como Baxter International y Grifols están desarrollando terapias anticoagulantes avanzadas y soluciones de monitorización para optimizar los planes de tratamiento y mejorar la seguridad del paciente.

- La demanda de soluciones de tratamiento de hipercoagulabilidad que combinen diagnósticos innovadores, terapia personalizada y monitoreo digital está creciendo rápidamente tanto en entornos hospitalarios como ambulatorios, a medida que los pacientes y los proveedores de atención médica priorizan cada vez más la atención de precisión y los mejores resultados.

Dinámica del mercado del tratamiento de la hipercoagulabilidad

Conductor

Aumento de la prevalencia de los trastornos trombóticos y mayor concienciación

- La creciente prevalencia de enfermedades hipercoagulables, como la trombosis venosa profunda (TVP), la embolia pulmonar (EP) y la trombofilia hereditaria, es un impulsor clave del crecimiento del mercado.

- Por ejemplo, en abril de 2024, Bayer Healthcare amplió su cartera de tratamientos anticoagulantes, centrándose en grupos de pacientes de alto riesgo, con el objetivo de ofrecer opciones de tratamiento más seguras y eficaces. Se espera que estas iniciativas de empresas líderes impulsen la adopción del tratamiento para pacientes con hipercoagulabilidad durante el período de pronóstico.

- La creciente concienciación entre los profesionales sanitarios y los pacientes sobre los riesgos de las enfermedades de hipercoagulabilidad no tratadas está impulsando la demanda de diagnóstico e intervención precoces. Por ejemplo, las campañas educativas de la Asociación Americana del Corazón en 2023 destacaron la importancia de las pruebas de coagulación en poblaciones de alto riesgo.

- Además, la creciente adopción de enfoques de medicina personalizada está impulsando la demanda, ya que los médicos adaptan cada vez más la terapia anticoagulante en función de factores genéticos, de estilo de vida y de comorbilidad.

- La expansión de la infraestructura sanitaria, especialmente en las economías emergentes, está facilitando un acceso más amplio a soluciones diagnósticas y terapéuticas para los trastornos de hipercoagulabilidad. Por ejemplo, en julio de 2023, Siemens Healthineers se asoció con hospitales de la India para implementar plataformas avanzadas de pruebas de coagulación en centros sanitarios regionales.

- El aumento de la inversión en I+D para nuevos fármacos anticoagulantes, productos biológicos y terapias combinadas también está impulsando el crecimiento del mercado. En septiembre de 2024, Pfizer anunció un ensayo clínico para un anticoagulante oral de nueva generación dirigido a trastornos hereditarios de la coagulación poco frecuentes.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado a terapias avanzadas

- El alto costo de las herramientas de diagnóstico avanzadas y las terapias anticoagulantes sigue siendo un obstáculo importante para su adopción generalizada, en particular en los países de ingresos bajos y medios.

- Por ejemplo, un estudio de 2024 destacó que el costo de la detección genética de la trombofilia puede superar varios cientos de dólares por paciente, lo que limita la accesibilidad.

- La disponibilidad limitada de hematólogos especializados e instalaciones avanzadas de pruebas de coagulación restringe el acceso de los pacientes, en particular en regiones rurales y marginadas.

- Los desafíos regulatorios y los retrasos en la aprobación de nuevas terapias pueden frenar la expansión del mercado. Por ejemplo, en junio de 2025, Grifols informó de la ampliación de los plazos de revisión regulatoria para una nueva terapia anticoagulante en ciertos países europeos.

- Los posibles efectos secundarios y complicaciones asociados con la terapia anticoagulante, como los riesgos de sangrado, pueden obstaculizar su adopción entre médicos y pacientes.

- La variabilidad en las políticas de reembolso entre regiones limita aún más el acceso a tratamientos avanzados para la hipercoagulabilidad, en particular a las terapias biológicas de alto costo.

- Superar estos desafíos mediante plataformas de diagnóstico rentables, un acceso más amplio a la atención médica, la capacitación de los profesionales de la salud y la educación de los pacientes será crucial para el crecimiento sostenido del mercado en el segmento de tratamiento de hipercoagulabilidad.

Alcance del mercado del tratamiento de la hipercoagulabilidad

El mercado está segmentado según el tipo, el medicamento, la vía de administración, los usuarios finales y el canal de distribución.

- Por tipo

Según el tipo, el mercado de tratamiento de hipercoagulabilidad se segmenta en Factor V Leiden, Protrombina 20210, Síndrome Antifosfolípido y Otros. El segmento de Factor V Leiden dominó la mayor cuota de mercado en ingresos, con un 41,8%, en 2024, impulsado por su alta prevalencia entre pacientes con trombofilia hereditaria. El uso generalizado de pruebas genéticas y cribado rutinario en poblaciones de alto riesgo mejora el diagnóstico y la intervención temprana. Los pacientes con Factor V Leiden se benefician de terapias anticoagulantes dirigidas que ayudan a prevenir eventos tromboembólicos recurrentes. Las sólidas campañas de concienciación entre profesionales sanitarios y pacientes apoyan su adopción. Las políticas de reembolso en las regiones desarrolladas, combinadas con su inclusión en las guías clínicas, fortalecen aún más la penetración en el mercado. Los avances en medicina de precisión, estratificación del riesgo y monitorización de pacientes han mejorado los resultados terapéuticos. La investigación clínica sobre nuevos anticoagulantes continúa brindando oportunidades de crecimiento. Las instituciones sanitarias adoptan cada vez más protocolos de tratamiento estandarizados. El segmento también se beneficia del aumento de los programas de educación al paciente, la mejora de los diagnósticos de laboratorio y la creciente prevalencia de factores de riesgo relacionados con el estilo de vida. Los hospitales y centros especializados contribuyen significativamente a los ingresos.

Se espera que el segmento del síndrome antifosfolípido experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 11,2 % entre 2025 y 2032, impulsada por el aumento del diagnóstico entre las mujeres en edad fértil y la mayor concienciación sobre las complicaciones asociadas al embarazo. La creciente prevalencia de los trastornos autoinmunes a nivel mundial está ampliando el grupo de pacientes. Las estrategias de intervención temprana y las mejores terapias anticoagulantes mejoran los resultados y reducen los riesgos trombóticos. Los centros de tratamiento especializados y los programas de atención multidisciplinaria están apoyando la adopción. Las iniciativas gubernamentales de concienciación fomentan aún más el diagnóstico y el tratamiento oportunos. La disponibilidad de terapias dirigidas para el SAF mejora el cumplimiento del paciente. La expansión de los servicios de atención domiciliaria y las soluciones de telemedicina contribuye al crecimiento del mercado. Los ensayos clínicos en curso y la investigación sobre nuevas terapias generan un impulso adicional. El segmento se beneficia de los programas educativos dirigidos tanto a médicos como a pacientes. El aumento de los grupos de defensa y apoyo a los pacientes también está promoviendo la concienciación. La integración de las pruebas diagnósticas con los planes de tratamiento personalizados fortalece la adopción.

- Por las drogas

En cuanto a los fármacos, el mercado de tratamientos para hipercoagulabilidades se segmenta en heparina, warfarina, antagonistas de la vitamina K, inhibidores directos de la trombina y otros. El segmento de warfarina obtuvo la mayor cuota de mercado en ingresos, con un 43,5 % en 2024, gracias a su uso clínico de larga data y su eficacia demostrada en la prevención de eventos tromboembólicos. Su coste-efectividad, accesibilidad e inclusión en protocolos de tratamiento estándar favorecen su adopción. La familiaridad de los profesionales clínicos con la warfarina garantiza altas tasas de prescripción. Hospitales y centros especializados dependen ampliamente de la warfarina para la terapia anticoagulante crónica. El control rutinario mediante pruebas de INR garantiza un uso seguro y eficaz. Su disponibilidad en farmacias hospitalarias, farmacias minoristas y redes de atención médica contribuye a la generación constante de ingresos. El reembolso y la cobertura de seguros para la warfarina facilitan aún más el acceso de los pacientes. Los programas de educación para pacientes mejoran la adherencia al tratamiento a largo plazo. La inclusión de la warfarina en las guías de tratamiento de las principales asociaciones médicas refuerza su dominio del mercado.

Se espera que el segmento de inhibidores directos de trombina experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2025 y 2032, impulsada por una mayor adopción entre pacientes intolerantes a los anticoagulantes tradicionales y aquellos que buscan terapias con menores requisitos de monitorización. El segmento se beneficia de mejores perfiles de seguridad, menor riesgo de sangrado y facilidad de administración. La comodidad para pacientes ambulatorios y el creciente conocimiento de las nuevas terapias impulsan la adopción. La inclusión en las guías clínicas para la terapia dirigida contribuye al crecimiento. Los hospitales y los servicios de atención domiciliaria proporcionan cada vez más inhibidores directos de trombina para el manejo del paciente. La creciente preferencia de los pacientes por los anticoagulantes modernos respalda la expansión. La investigación y el desarrollo de inhibidores de última generación crean oportunidades adicionales. La disponibilidad a través de múltiples canales de distribución, como farmacias hospitalarias y en línea, acelera aún más la adopción. Los ensayos clínicos demuestran la eficacia terapéutica, lo que aumenta la confianza de los médicos. La adherencia del paciente mejora con regímenes de dosificación simplificados. La integración de la telemedicina y la salud digital facilita el monitoreo y la consulta remota.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral e inyectable. El segmento oral dominó el mercado con una participación del 52% en los ingresos en 2024, impulsado por la conveniencia, la facilidad de la terapia a largo plazo y un mejor cumplimiento del paciente. La administración oral reduce las visitas al hospital y los requisitos de monitoreo. Facilita el manejo ambulatorio y la atención domiciliaria. La familiaridad generalizada del profesional clínico mejora las tasas de prescripción. Los anticoagulantes orales son los preferidos para enfermedades crónicas y terapia preventiva. El reembolso y la cobertura del seguro mejoran el acceso de los pacientes. Los hospitales, centros especializados y servicios de atención domiciliaria contribuyen significativamente a los ingresos. Los programas de adherencia del paciente refuerzan el uso sostenido. La disponibilidad en farmacias minoristas y en línea garantiza la accesibilidad. Las campañas globales de concientización fomentan la adopción. La dosificación simplificada y los requisitos mínimos de monitoreo aumentan la aceptación. La integración con plataformas de telesalud facilita el monitoreo de la adherencia.

Se espera que el segmento de inyectables experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, entre 2025 y 2032, impulsada por las necesidades de atención aguda, la administración hospitalaria y el uso perioperatorio o de alto riesgo. Las jeringas precargadas y las formulaciones mejoradas mejoran la seguridad y la facilidad de uso. Las terapias inyectables son cruciales en entornos de urgencias y hospitalización. La alta eficacia en la anticoagulación rápida impulsa su adopción. Los hospitales, centros quirúrgicos y clínicas especializadas son usuarios finales clave. La guía de telemedicina para la inyección domiciliaria contribuye a la confianza del paciente. Las aprobaciones regulatorias y el reembolso respaldan el crecimiento. El manejo de la trombosis aguda y la terapia puente aumentan la demanda. Los programas de capacitación para cuidadores y médicos mejoran la adherencia. El creciente conocimiento de las alternativas inyectables fomenta una rápida adopción. La integración con los protocolos hospitalarios garantiza un tratamiento optimizado.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en Hospitales, Atención Domiciliaria, Centros de Especialidades y Otros. El segmento Hospitales representó la mayor participación en los ingresos del mercado, con un 45%, en 2024, gracias a la disponibilidad de atención especializada, la monitorización de laboratorio y la alta afluencia de pacientes que requieren anticoagulación inmediata. Los hospitales ofrecen tratamiento integral, acceso a equipos multidisciplinarios y protocolos estandarizados. La integración del diagnóstico, la administración de fármacos y la monitorización favorece la obtención de resultados eficaces. La cobertura de seguros y las políticas de reembolso mejoran la accesibilidad de los pacientes. Los hospitales también impulsan la investigación clínica y la adopción de nuevas terapias. La disponibilidad de opciones orales e inyectables garantiza flexibilidad. Las iniciativas educativas mejoran la adherencia y la seguridad. La colaboración con los servicios de atención domiciliaria fortalece la continuidad de la atención. Los hospitales mantienen la fiabilidad del inventario y la cadena de suministro. La expansión de los centros de atención terciaria y especializada impulsa su dominio del mercado.

Se proyecta que el segmento de atención domiciliaria experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11 %, entre 2025 y 2032, impulsada por la preferencia de los pacientes por la autoadministración, el apoyo de la telemedicina y la comodidad de las terapias orales. La adopción de la atención domiciliaria se ve facilitada por dispositivos anticoagulantes portátiles y sistemas de administración fáciles de usar. La creciente concienciación sobre el manejo de enfermedades crónicas promueve su adopción. La integración con plataformas de salud digital mejora el seguimiento de la adherencia. Los programas de capacitación para pacientes y cuidadores aumentan la confianza y la seguridad. La cobertura de seguros para los servicios de atención domiciliaria impulsa la expansión del mercado. La consulta y el seguimiento remotos reducen las visitas al hospital. La telesalud y los recordatorios digitales mejoran el cumplimiento. El crecimiento de la población geriátrica impulsa aún más la demanda. La accesibilidad a formulaciones orales e inyectables impulsa la adopción. Los programas de concienciación gubernamentales y de ONG fomentan las soluciones de atención domiciliaria.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia en línea, farmacia minorista y otros. El segmento de farmacia hospitalaria dominó la industria con una participación del 48% en los ingresos en 2024, beneficiándose de las cadenas de suministro directas, las compras institucionales y la integración con los protocolos de atención al paciente. Los hospitales garantizan la disponibilidad continua, el control de calidad y el cumplimiento de los protocolos de tratamiento. La compra centralizada promueve la rentabilidad. La orientación y el seguimiento profesional durante la terapia refuerzan la seguridad. Los hospitales también desempeñan un papel clave en la capacitación del personal sanitario y de los pacientes sobre la administración correcta de medicamentos, lo que mejora aún más la eficacia del tratamiento y los resultados de los pacientes.

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12 %, entre 2025 y 2032, impulsada por la adopción del comercio electrónico, la comodidad de la entrega a domicilio, los servicios de recetas digitales y la creciente integración de la telesalud. Las farmacias en línea brindan acceso a terapias orales e inyectables, ampliando el alcance de los pacientes. La comodidad, la privacidad y la facilidad de acceso impulsan su adopción. Las consultas de telemedicina facilitan la autoadministración segura. Las campañas promocionales y los programas de concientización aceleran aún más su adopción. La integración con plataformas de salud digital garantiza el seguimiento de la adherencia. La creciente penetración de internet y el uso de teléfonos inteligentes impulsan la expansión. Las plataformas de farmacias en línea ofrecen entregas y recordatorios por suscripción. La entrega a domicilio reduce las barreras logísticas y mejora la continuidad de la atención. La cobertura de seguros y el reembolso de las compras en línea impulsan aún más el crecimiento.

Análisis regional del mercado de tratamiento de hipercoagulabilidad

- América del Norte dominó el mercado de tratamiento de hipercoagulabilidad con la mayor participación en los ingresos del 42,3 % en 2024, respaldada por una infraestructura de atención médica avanzada, una alta adopción de terapias innovadoras y sólidas actividades de investigación y desarrollo en los EE. UU., lo que impulsó una adopción más amplia del tratamiento.

- La región se beneficia de hospitales consolidados, centros de tratamiento especializados y programas integrales de concientización para pacientes que fomentan el diagnóstico temprano y la adherencia a los tratamientos. El alto gasto en atención médica, las políticas de reembolso favorables y el enfoque en la medicina de precisión contribuyen aún más al crecimiento del mercado.

- El aumento de los ensayos clínicos y la colaboración entre instituciones sanitarias y compañías farmacéuticas facilita un acceso más rápido a nuevas terapias. La mayor disponibilidad de herramientas de diagnóstico avanzadas también facilita la detección oportuna y precisa de trastornos trombóticos.

Análisis del mercado estadounidense de tratamientos para la hipercoagulabilidad.

El mercado estadounidense de tratamientos para la hipercoagulabilidad captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la creciente prevalencia de trastornos de la coagulación y la creciente adopción de terapias anticoagulantes avanzadas. La sólida infraestructura sanitaria, la alta concienciación de los pacientes y la creciente preferencia por el diagnóstico temprano y la atención especializada impulsan aún más la expansión del mercado. El país está experimentando un auge en ensayos clínicos e iniciativas de investigación centradas en el desarrollo de terapias de última generación. Además, las iniciativas gubernamentales y los programas de salud dirigidos a las enfermedades cardiovasculares y trombóticas están facilitando una mayor penetración del tratamiento. La adopción de modelos de atención hospitalaria y ambulatoria garantiza un manejo eficaz de las enfermedades hipercoagulables, mejorando los resultados de los pacientes e impulsando un crecimiento sostenido del mercado.

Análisis del mercado europeo de tratamientos para la hipercoagulabilidad.

Se proyecta que el mercado europeo de tratamientos para la hipercoagulabilidad se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por una mayor concienciación sobre los trastornos trombóticos, el crecimiento de la población geriátrica y las iniciativas sanitarias impulsadas por los gobiernos. La creciente demanda de terapias avanzadas y protocolos de tratamiento estructurados en hospitales y clínicas especializadas impulsa aún más el crecimiento. Los marcos regulatorios que fomentan el uso de anticoagulantes innovadores y terapias de apoyo también contribuyen. Países como Alemania, Francia e Italia están experimentando una mejora en las tasas de diagnóstico gracias a un mejor acceso a la atención médica y a los programas de educación para pacientes. La inversión en investigación y desarrollo de nuevas opciones de tratamiento también impulsa el crecimiento del mercado en toda Europa, especialmente en centros de salud urbanos y clínicas especializadas.

Análisis del mercado de tratamientos para hipercoagulabilidades en el Reino Unido.

Se espera que el mercado británico de tratamientos para hipercoagulabilidades crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos de la coagulación y una sólida infraestructura sanitaria. El NHS y el sector privado de la salud promueven activamente el diagnóstico precoz y el tratamiento eficaz mediante terapias anticoagulantes. Las guías clínicas que recomiendan regímenes de tratamiento estructurados para pacientes de alto riesgo fomentan aún más su adopción. La creciente concienciación de los pacientes sobre los riesgos trombóticos, junto con los programas de investigación en curso y la disponibilidad de terapias innovadoras, impulsa el crecimiento. Además, la presencia de centros de hematología especializados y la colaboración entre hospitales e institutos de investigación mejoran la accesibilidad y la calidad del tratamiento, contribuyendo a la expansión constante del mercado en el Reino Unido.

Análisis del mercado alemán de tratamientos para la hipercoagulabilidad.

Se prevé que el mercado alemán de tratamientos para la hipercoagulabilidad se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre los trastornos de la coagulación y la creciente demanda de terapias innovadoras. La sólida infraestructura sanitaria alemana y su fuerte énfasis en la investigación y el desarrollo respaldan la adopción de opciones de tratamiento avanzadas. Los hospitales y centros especializados están equipados con herramientas de diagnóstico de vanguardia, lo que permite una detección precisa y una intervención oportuna. Los programas de educación al paciente y las iniciativas de atención preventiva impulsan aún más el crecimiento del mercado. Además, la cobertura de seguros y las políticas de reembolso favorables para las terapias anticoagulantes fomentan una mayor adopción entre las poblaciones de alto riesgo, lo que refuerza la expansión sostenida del mercado.

Análisis del mercado de tratamientos para hipercoagulables en Asia-Pacífico

Se espera que el mercado de tratamientos para hipercoagulables en Asia-Pacífico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, estimada en [año faltante], impulsada por la creciente prevalencia de trastornos trombóticos, la mejora de la infraestructura de atención médica y el aumento de los ingresos disponibles en países como China, India y Japón. La región está experimentando un mejor acceso a hospitales, clínicas especializadas y centros de diagnóstico, lo que facilita la detección y el tratamiento oportunos. Las crecientes iniciativas gubernamentales para mejorar la cobertura de atención médica, junto con un mayor número de programas de concientización para pacientes, están contribuyendo a una mayor adopción de terapias avanzadas. Las inversiones de las compañías farmacéuticas en la región también están acelerando la disponibilidad de opciones de tratamiento innovadoras. La rápida urbanización y la expansión de las poblaciones de clase media están impulsando aún más la demanda de tratamientos para hipercoagulables accesibles y efectivos.

Análisis del mercado japonés de tratamientos para la hipercoagulabilidad.

El mercado japonés de tratamientos para la hipercoagulabilidad está cobrando impulso debido a la creciente prevalencia de trastornos de la coagulación, el envejecimiento de la población y una sólida infraestructura sanitaria. Hospitales y centros especializados de vanguardia, equipados con sofisticadas tecnologías de diagnóstico y tratamiento, facilitan la detección temprana y la gestión eficaz de la terapia. La alta concienciación de los pacientes y las iniciativas gubernamentales que promueven la atención preventiva y la adherencia a las pautas de tratamiento impulsan aún más el crecimiento del mercado. Además, el enfoque de Japón en la investigación y el desarrollo en hematología y terapias anticoagulantes está impulsando la introducción de tratamientos innovadores, mejorando así los resultados de los pacientes y expandiendo el mercado de forma constante.

Análisis del mercado chino de tratamientos para hipercoagulables.

El mercado chino de tratamientos para hipercoagulables representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, debido a la creciente prevalencia de trastornos trombóticos, la rápida urbanización, el aumento de la renta disponible y la expansión de la infraestructura sanitaria. La mejora del acceso a hospitales, clínicas especializadas y centros de diagnóstico ha mejorado el diagnóstico precoz y la adopción de tratamientos eficaces. Las iniciativas gubernamentales que promueven la modernización de la atención sanitaria y la disponibilidad de terapias anticoagulantes avanzadas impulsan aún más el crecimiento del mercado. La creciente concienciación entre pacientes y profesionales sanitarios, sumada a la inversión en investigación y desarrollo de terapias innovadoras, está impulsando la expansión del mercado. La creciente clase media china y la prioridad en la prestación de servicios sanitarios de calidad siguen impulsando la adopción de tratamientos para hipercoagulables en todo el país.

Cuota de mercado del tratamiento de hipercoagulabilidad

La industria del tratamiento de hipercoagulabilidad está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Sanofi (Francia)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novartis AG (Suiza)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Pfizer Inc. (EE. UU.)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Fresenius Kabi AG (Alemania)

- Eisai Co., Ltd. (Japón)

- Bristol-Myers Squibb Company (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Bayer AG (Alemania)

- AbbVie Inc. (EE. UU.)

- Amgen Inc. (EE. UU.)

- Lilly (Estados Unidos)

Últimos avances en el mercado mundial de tratamiento de la hipercoagulabilidad

- En abril de 2024, la FDA aprobó Beqvez (fidanacogene elaparvovec) para el tratamiento de adultos con hemofilia B moderada a grave. Esta terapia génica proporciona una solución a largo plazo al abordar la causa genética subyacente del trastorno, lo que representa un hito significativo en el tratamiento de la hemofilia.

- En agosto de 2025, la Sociedad Europea de Cardiología informó que el tratamiento prolongado con apixabán 2,5 mg dos veces al día redujo significativamente la recurrencia de la tromboembolia venosa (TEV) sintomática en pacientes con eventos provocados. Este hallazgo subraya la importancia de la anticoagulación prolongada para prevenir la recurrencia de la TEV.

- En septiembre de 2025, la Fundación Nacional de Trastornos Hemorrágicos destacó los nuevos avances en el tratamiento de los trastornos hemorrágicos, incluyendo la introducción de terapias de vida media prolongada y agentes reequilibrantes. Estas innovaciones buscan mejorar la eficacia del tratamiento y la calidad de vida del paciente.

- En marzo de 2025, Sanofi anunció la aprobación de Qfitlia (fitusiran) por parte de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) como la primera terapia en EE. UU. para tratar la hemofilia A o B, con o sin inhibidores. Esta aprobación marca un avance significativo en el tratamiento de los trastornos hemorrágicos, ofreciendo un enfoque novedoso para el manejo de estas afecciones.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.