Global Image Guided Therapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.39 Billion

USD

8.75 Billion

2025

2033

USD

5.39 Billion

USD

8.75 Billion

2025

2033

| 2026 –2033 | |

| USD 5.39 Billion | |

| USD 8.75 Billion | |

| % | |

|

Segmentación del mercado global de terapia guiada por imágenes, por producto (tomografía por emisión de positrones [PET], resonancia magnética [MRI] y otros), aplicación (oncología, cardiología y electrofisiología, neurocirugía, urología y otros), usuario final (centros de cirugía ambulatoria, hospitales y clínicas): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de la terapia guiada por imágenes

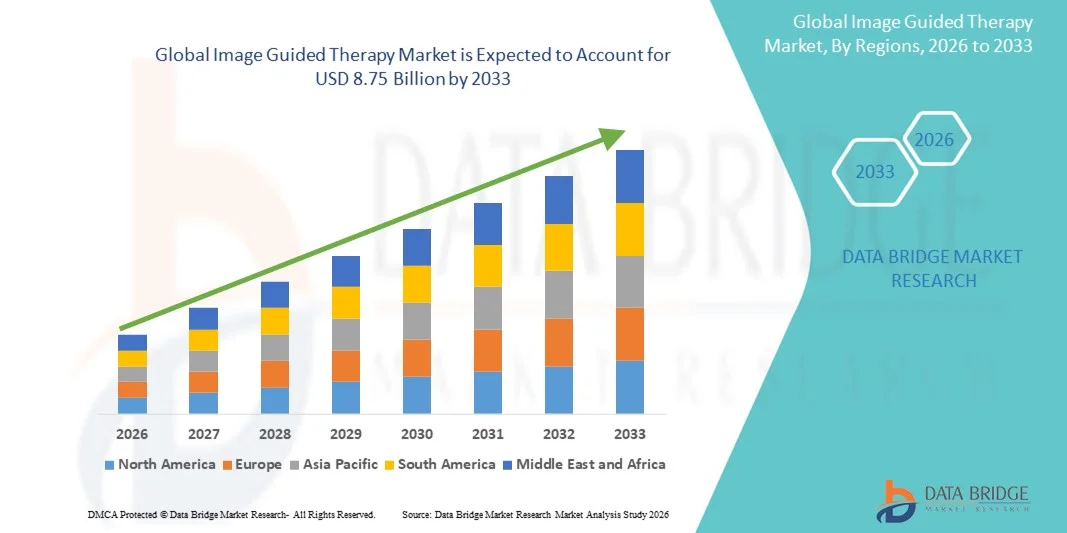

- El tamaño del mercado global de terapia guiada por imágenes se valoró en USD 5.39 mil millones en 2025 y se espera que alcance los USD 8.75 mil millones para 2033 , con una CAGR del 6,25% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de procedimientos mínimamente invasivos y avances tecnológicos en las modalidades de imágenes, lo que permite una guía precisa y en tiempo real durante cirugías complejas.

- Además, la creciente demanda de mejores resultados para los pacientes, menores riesgos de los procedimientos y tiempos de recuperación más rápidos está consolidando la terapia guiada por imágenes como la solución preferida tanto en entornos hospitalarios como ambulatorios. Estos factores convergentes están acelerando la adopción de intervenciones avanzadas asistidas por imágenes, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de la terapia guiada por imágenes

- Los sistemas de terapia guiada por imágenes, que permiten visualización y precisión en tiempo real durante procedimientos mínimamente invasivos, son componentes cada vez más vitales en las prácticas quirúrgicas e intervencionistas modernas en hospitales y centros de atención ambulatoria debido a su capacidad para mejorar la precisión de los procedimientos, reducir las complicaciones y acortar los tiempos de recuperación.

- La creciente demanda de terapia guiada por imágenes está impulsada principalmente por los avances tecnológicos en las modalidades de imágenes, la creciente adopción de cirugías mínimamente invasivas y el enfoque creciente en la seguridad del paciente y la mejora de los resultados clínicos.

- América del Norte dominó el mercado de terapia guiada por imágenes con la mayor participación en los ingresos del 40,9 % en 2025, caracterizada por una infraestructura de atención médica bien establecida, una alta adopción de tecnologías médicas avanzadas y la presencia de actores clave de la industria, mientras que Estados Unidos experimentó un crecimiento sustancial en los procedimientos guiados por imágenes, impulsado por innovaciones en sistemas de guía basados en resonancia magnética y PET.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de terapia guiada por imágenes durante el período de pronóstico debido al aumento del gasto en atención médica, la expansión de la infraestructura hospitalaria y la creciente conciencia de las opciones de tratamiento mínimamente invasivas.

- El segmento de imágenes por resonancia magnética (IRM) dominó el mercado de la terapia guiada por imágenes con una participación de mercado del 41,7 % en 2025, impulsado por su amplia aplicabilidad en procedimientos de oncología, cardiología y neurocirugía, combinado con la creciente demanda de intervenciones diagnósticas y terapéuticas de alta precisión.

Alcance del informe y segmentación del mercado de terapia guiada por imágenes

|

Atributos |

Perspectivas clave del mercado de la terapia guiada por imágenes |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de la terapia guiada por imágenes

Avances mediante la integración de IA e imágenes en tiempo real

- Una tendencia significativa y en aceleración en el mercado global de terapia guiada por imágenes es la integración de inteligencia artificial (IA) con modalidades de imágenes avanzadas como resonancia magnética, PET y sistemas híbridos, mejorando la precisión de los procedimientos y la toma de decisiones clínicas.

- Por ejemplo, Siemens Healthineers AI-Rad Companion puede ayudar a radiólogos y cirujanos en el análisis de imágenes en tiempo real, ayudando a identificar estructuras críticas y sugerir estrategias de intervención óptimas durante procedimientos complejos.

- La integración de IA en la terapia guiada por imágenes permite análisis predictivos, detección de anomalías y protocolos de imágenes adaptativos, lo que mejora los resultados y reduce los riesgos; por ejemplo, algunos sistemas de Philips utilizan IA para optimizar la dosis de radiación y mejorar la visualización del tumor.

- La integración perfecta de los sistemas de imágenes con los PACS del hospital y las plataformas asistidas por robot facilita flujos de trabajo coordinados, lo que permite a los médicos monitorear, planificar y ejecutar intervenciones de manera eficiente a través de una interfaz centralizada.

- Esta tendencia hacia sistemas de terapia guiados por imágenes inteligentes, adaptables e integrados está cambiando fundamentalmente las expectativas quirúrgicas, con empresas como Medtronic desarrollando soluciones de guía mejoradas con IA que ofrecen información predictiva y automatización del flujo de trabajo.

- La demanda de guía de imágenes en tiempo real habilitada por IA está creciendo rápidamente tanto en hospitales como en centros quirúrgicos ambulatorios, a medida que los médicos priorizan cada vez más la precisión, la eficiencia y la mejora de los resultados de los pacientes.

- El desarrollo de plataformas conectadas a la nube para el almacenamiento de imágenes y la consulta remota está ampliando el alcance de la terapia guiada por imágenes, lo que permite a los especialistas brindar orientación en múltiples instalaciones y mejorar la colaboración clínica.

Dinámica del mercado de la terapia guiada por imágenes

Conductor

Adopción creciente de procedimientos mínimamente invasivos e imágenes avanzadas

- La creciente prevalencia de procedimientos mínimamente invasivos, combinada con la adopción de tecnologías de imágenes avanzadas, es un factor importante para la mayor demanda de sistemas de terapia guiada por imágenes.

- Por ejemplo, en marzo de 2025, GE Healthcare anunció el lanzamiento de su nuevo sistema Discovery MI DR PET/CT con flujo de trabajo habilitado por IA, con el objetivo de mejorar la precisión en las intervenciones oncológicas y reducir los tiempos de procedimiento.

- A medida que los hospitales y las clínicas se centran en mejorar la seguridad del paciente y los resultados clínicos, los sistemas de terapia guiada por imágenes proporcionan una navegación de alta precisión, monitoreo en tiempo real y tasas de complicaciones reducidas, lo que ofrece una ventaja convincente sobre los procedimientos convencionales.

- Además, la creciente adopción de cirugía asistida por robot y quirófanos híbridos está convirtiendo a los sistemas de terapia guiada por imágenes en una parte integral de los flujos de trabajo quirúrgicos modernos, ofreciendo una integración perfecta con otros dispositivos avanzados.

- La combinación de una recuperación más rápida, un menor riesgo de procedimiento y una mejor visualización durante las intervenciones está impulsando la adopción de la terapia guiada por imágenes tanto en cardiología quirúrgica como intervencionista, neurocirugía y oncología, y los médicos priorizan cada vez más estos sistemas para una mayor eficiencia de los procedimientos.

- La creciente prevalencia de enfermedades crónicas como el cáncer y los trastornos cardiovasculares está creando una demanda sostenida de intervenciones precisas guiadas por imágenes que mejoren los resultados del tratamiento.

- Las iniciativas gubernamentales que promueven infraestructura de atención médica avanzada y esquemas de reembolso para procedimientos mínimamente invasivos están impulsando aún más el crecimiento del mercado en las regiones desarrolladas y emergentes.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- Los altos costos de adquisición y los complejos requisitos de instalación de los sistemas avanzados de terapia guiada por imágenes plantean barreras significativas para una penetración más amplia en el mercado, en particular en regiones en desarrollo o clínicas más pequeñas.

- Por ejemplo, el costo de los quirófanos híbridos totalmente integrados con guía de imágenes habilitada por IA puede superar varios millones de dólares, lo que limita la accesibilidad para hospitales y proveedores de atención médica de nivel medio.

- Las aprobaciones regulatorias y los estrictos requisitos de validación clínica restringen aún más el crecimiento del mercado, ya que los sistemas deben cumplir con las regulaciones de dispositivos médicos de la FDA, CE y otras específicas de cada país, lo que puede prolongar el tiempo de comercialización.

- Abordar estos desafíos mediante la optimización de costos, soluciones modulares y una estrategia regulatoria es crucial para una adopción más amplia; por ejemplo, Philips ofrece soluciones escalables de terapia guiada por imágenes para hospitales medianos para reducir los costos iniciales.

- Si bien los precios están disminuyendo gradualmente, la prima percibida de los sistemas de terapia guiada por imágenes de alta gama aún limita su adopción en mercados sensibles a los precios, en particular para las clínicas que priorizan la asignación de capital a otra infraestructura de atención médica.

- Superar estas barreras mediante soluciones asequibles, financiación flexible y un sólido apoyo regulatorio será vital para el crecimiento sostenido del mercado global de terapias guiadas por imágenes. La limitada experiencia técnica del personal clínico en los mercados emergentes puede ralentizar su adopción, ya que los sistemas de terapias guiadas por imágenes requieren formación y experiencia especializadas para su uso óptimo.

- Los desafíos de integración con la infraestructura de TI del hospital existente, incluida la compatibilidad con los sistemas PACS y EMR heredados, pueden retrasar la implementación y aumentar la complejidad operativa, lo que restringe la expansión del mercado.

Alcance del mercado de la terapia guiada por imágenes

El mercado está segmentado según el producto, la aplicación y el usuario final.

- Por producto

En función del producto, el mercado de la terapia guiada por imágenes se segmenta en Tomografía por Emisión de Positrones (PET), Resonancia Magnética (RM) y otros. El segmento de Resonancia Magnética (RM) dominó el mercado con la mayor cuota de mercado, con un 41,7 % en 2025, gracias a su capacidad para obtener imágenes de alta resolución, su naturaleza no invasiva y su amplia aplicabilidad en múltiples especialidades clínicas. La RM se utiliza ampliamente para guiar procedimientos oncológicos, neurológicos y cardiológicos gracias a su excelente contraste de tejidos blandos y su potencial para obtener imágenes en tiempo real. Los hospitales y centros de cirugía ambulatoria prefieren la terapia guiada por RM por su precisión, que reduce los riesgos de los procedimientos y mejora los resultados del tratamiento. Los sistemas de RM se integran cada vez más con plataformas basadas en IA que optimizan las secuencias de imágenes y ayudan en la planificación quirúrgica, lo que impulsa aún más su adopción. El segmento también se beneficia de las innovaciones tecnológicas en curso, como tiempos de adquisición más rápidos, soluciones de imágenes híbridas y compatibilidad con intervenciones asistidas por robot. En general, la resonancia magnética sigue siendo la modalidad preferida para intervenciones complejas y de alta precisión, manteniendo su posición dominante en el mercado.

Se prevé que el segmento de la Tomografía por Emisión de Positrones (PET) experimente la tasa de crecimiento más rápida, del 18,5 %, entre 2026 y 2033, impulsada por la creciente demanda de intervenciones oncológicas de precisión y la planificación personalizada del tratamiento. La PET proporciona imágenes funcionales que permiten a los médicos detectar la actividad metabólica, la localización tumoral y la respuesta temprana al tratamiento, aspectos cruciales para el tratamiento del cáncer. La integración de la PET con los sistemas de TC y RM permite la obtención de imágenes multimodales, mejorando la precisión de los procedimientos. La creciente disponibilidad de trazadores PET y la interpretación asistida por IA está ampliando sus aplicaciones clínicas más allá de la oncología, incluyendo cardiología y neurología. Los mercados emergentes están experimentando una rápida adopción de la terapia guiada por PET gracias a la mejora de la infraestructura sanitaria y a la creciente concienciación entre los especialistas. Las continuas mejoras tecnológicas, como los escáneres PET digitales, impulsan aún más la adopción y el crecimiento del mercado a nivel mundial.

- Por aplicación

Según su aplicación, el mercado de la terapia guiada por imágenes se segmenta en oncología, cardiología y electrofisiología, neurocirugía, urología y otros. El segmento de oncología dominó el mercado con la mayor participación en ingresos, un 39,8 %, en 2025, debido a la creciente prevalencia del cáncer y la necesidad crítica de una localización tumoral precisa y un tratamiento dirigido. La terapia guiada por imágenes en oncología permite biopsias mínimamente invasivas, procedimientos de ablación y radioterapia con mayor precisión. Los hospitales y centros oncológicos priorizan las modalidades de imagen avanzadas, como la resonancia magnética y la tomografía por emisión de positrones (PET), para el seguimiento tumoral en tiempo real. La imagen asistida por IA en oncología facilita la planificación del tratamiento, la optimización de la dosis y la evaluación temprana de la respuesta, reduciendo las complicaciones. Los continuos avances en las técnicas de oncología intervencionista, como la braquiterapia guiada por imágenes y la ablación tumoral asistida por robot, impulsan la demanda del mercado. Este segmento también se beneficia de políticas de reembolso favorables en los mercados desarrollados, lo que impulsa la adopción de soluciones sofisticadas de terapia guiada por imágenes.

Se espera que el segmento de Cardiología y Electrofisiología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,9 %, entre 2026 y 2033, impulsada por la creciente incidencia de enfermedades cardiovasculares y la adopción de intervenciones cardíacas mínimamente invasivas. Procedimientos como la ablación con catéter, la colocación de stents y el mapeo cardíaco dependen cada vez más de la guía por imágenes en tiempo real. Modalidades avanzadas como la resonancia magnética y los sistemas híbridos PET-CT ayudan a visualizar las estructuras cardíacas y la actividad electrofisiológica, mejorando así las tasas de éxito de los procedimientos. La integración de la terapia guiada por imágenes con sistemas de navegación robótica mejora la precisión en procedimientos cardíacos complejos. Las economías emergentes invierten cada vez más en infraestructura de imagenología cardíaca, expandiendo el mercado. La innovación continua en la imagenología cardíaca asistida por IA y la monitorización remota está acelerando aún más su adopción tanto en hospitales como en centros cardíacos especializados.

- Por el usuario final

En función del usuario final, el mercado de la terapia guiada por imágenes se segmenta en centros de cirugía ambulatoria, hospitales y clínicas. El segmento de hospitales dominó el mercado con la mayor participación en ingresos, con un 45,6 % en 2025, gracias a la infraestructura de imagenología avanzada, el alto volumen de pacientes y los departamentos quirúrgicos especializados. Los hospitales están equipados para manejar procedimientos complejos que requieren guía por imágenes en tiempo real en oncología, cardiología, neurocirugía y urología. Los grandes hospitales se benefician de quirófanos híbridos que integran múltiples modalidades de imagenología, lo que mejora la eficiencia y los resultados de los procedimientos. La disponibilidad de radiólogos, cirujanos y personal técnico capacitados facilita el uso óptimo de sofisticados sistemas de terapia guiada por imágenes. Los hospitales también reciben una mayor cobertura de reembolso para procedimientos avanzados, lo que fomenta su adopción. La inversión continua de capital en tecnologías quirúrgicas modernas garantiza que los hospitales sigan siendo los principales usuarios finales de la terapia guiada por imágenes a nivel mundial.

Se espera que el segmento de Centros de Cirugía Ambulatoria (CAGR) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,8 %, entre 2026 y 2033, impulsada por la creciente preferencia por procedimientos ambulatorios mínimamente invasivos y estancias hospitalarias más cortas. La adopción de la terapia guiada por imagen en los CAC se ve respaldada por innovaciones tecnológicas como la resonancia magnética compacta, la tomografía por emisión de positrones (PET) y los sistemas de imagen híbridos, adecuados para centros más pequeños. La rentabilidad, la rápida respuesta de los pacientes y la mayor seguridad asociadas con las intervenciones guiadas por imagen atraen a los pacientes que buscan atención ambulatoria. La creciente colaboración entre los CAC y los hospitales especializados permite el acceso a plataformas de imagen avanzadas. La creciente conciencia de los beneficios de la guía en tiempo real para reducir los riesgos de los procedimientos impulsa la adopción en estos centros. La continua expansión de la infraestructura de los CAC, especialmente en Norteamérica y Asia-Pacífico, contribuye al rápido crecimiento de este segmento de usuarios finales.

Análisis regional del mercado de terapia guiada por imágenes

- América del Norte dominó el mercado de terapia guiada por imágenes con la mayor participación en los ingresos del 40,9 % en 2025, caracterizada por una infraestructura de atención médica bien establecida, una alta adopción de tecnologías médicas avanzadas y la presencia de actores clave de la industria.

- Los proveedores de atención médica de la región valoran mucho la precisión, los mejores resultados para los pacientes y los menores riesgos de procedimiento que ofrecen los sistemas de terapia guiada por imágenes, particularmente en oncología, cardiología y neurocirugía.

- Esta adopción generalizada está respaldada además por fuertes iniciativas gubernamentales de atención médica, políticas de reembolso favorables, una fuerza laboral médica bien capacitada y la creciente integración de IA y plataformas quirúrgicas asistidas por robot, lo que establece la terapia guiada por imágenes como una solución preferida en hospitales y centros de atención ambulatoria.

Perspectiva del mercado de la terapia guiada por imágenes en EE. UU.

El mercado estadounidense de terapia guiada por imágenes captó la mayor participación en los ingresos, con un 79%, en 2025 en Norteamérica, impulsado por la adopción temprana de modalidades de imagen avanzadas y procedimientos mínimamente invasivos. Los hospitales y centros de cirugía ambulatoria priorizan cada vez más las intervenciones guiadas con precisión en oncología, cardiología y neurocirugía. La creciente integración de sistemas de resonancia magnética, tomografía por emisión de positrones (PET) e imágenes híbridas con IA mejora la precisión de los procedimientos y la eficiencia del flujo de trabajo. Además, las sólidas iniciativas gubernamentales en materia de salud y las políticas de reembolso favorables impulsan aún más la expansión del mercado. La creciente preferencia de los pacientes por procedimientos menos invasivos y una recuperación más rápida también impulsa su adopción. La amplia disponibilidad de especialistas clínicos capacitados garantiza el uso óptimo de estos sistemas avanzados.

Perspectiva del mercado europeo de la terapia guiada por imágenes

Se proyecta que el mercado europeo de terapia guiada por imagen se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la infraestructura sanitaria avanzada y la creciente prevalencia de enfermedades crónicas. El aumento de la inversión en hospitales y centros quirúrgicos está impulsando la adopción de sistemas de resonancia magnética, tomografía por emisión de positrones (TEP) e híbridos. Los profesionales sanitarios europeos priorizan la precisión, la reducción de riesgos en los procedimientos y la mejora de los resultados de los pacientes, lo que impulsa la demanda de guía por imagen en tiempo real. Los avances tecnológicos, como la imagen asistida por IA y la integración robótica, están impulsando aún más el crecimiento. La región experimenta una importante adopción en aplicaciones de oncología, neurocirugía y cardiología. Además, los marcos de reembolso favorables en países clave mejoran la asequibilidad y las tasas de adopción.

Perspectivas del mercado de la terapia guiada por imágenes en el Reino Unido

Se prevé que el mercado británico de terapia guiada por imágenes crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el enfoque en procedimientos mínimamente invasivos e intervenciones quirúrgicas avanzadas. La creciente concienciación de los pacientes sobre la seguridad, la recuperación más rápida y la precisión del tratamiento está animando a los hospitales a adoptar sistemas de terapia guiada por imágenes. La infraestructura sanitaria del país, combinada con la integración tecnológica y las iniciativas de salud digital, impulsa la expansión del mercado. La guía por imágenes en tiempo real se utiliza cada vez más en procedimientos oncológicos y neurológicos. Además, se espera que las inversiones públicas y privadas en tecnologías avanzadas de imagen sigan impulsando el crecimiento del mercado.

Perspectivas del mercado alemán de la terapia guiada por imágenes

Se espera que el mercado alemán de terapias guiadas por imagen se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la adopción de imágenes asistidas por IA, intervenciones robóticas y quirófanos híbridos. La sólida infraestructura sanitaria del país y su énfasis en la innovación tecnológica impulsan una alta adopción en hospitales y centros quirúrgicos. El aumento de la prevalencia de trastornos cardiovasculares, oncológicos y neurológicos impulsa aún más el crecimiento del mercado. Los médicos alemanes prefieren las terapias guiadas por precisión para reducir las complicaciones de los procedimientos y optimizar los resultados de los pacientes. La integración con los sistemas informáticos hospitalarios y el énfasis en los procedimientos mínimamente invasivos están acelerando su adopción. Además, la solidez de los fabricantes y proveedores de servicios locales mejora la accesibilidad y el soporte para sistemas de imágenes avanzados.

Perspectiva del mercado de terapia guiada por imágenes en Asia-Pacífico

Se prevé que el mercado de terapias guiadas por imagen en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 22 %, durante el período de pronóstico de 2026 a 2033, impulsado por la expansión de la infraestructura hospitalaria, el aumento del gasto sanitario y los avances tecnológicos en países como China, Japón e India. La creciente concienciación sobre los procedimientos mínimamente invasivos y la mejora de los resultados para los pacientes está impulsando su adopción. Las iniciativas gubernamentales para modernizar las instalaciones médicas y promover tecnologías quirúrgicas avanzadas impulsan el crecimiento del mercado. Los mercados emergentes de Asia-Pacífico están invirtiendo en plataformas de resonancia magnética, tomografía por emisión de positrones (TEP) e imágenes híbridas basadas en IA. La creciente clase media de la región y la creciente demanda de soluciones sanitarias avanzadas también son importantes impulsores del crecimiento. El desarrollo continuo de proveedores locales de tecnología de imagen está mejorando la accesibilidad y la asequibilidad.

Perspectiva del mercado japonés de terapia guiada por imágenes

El mercado japonés de terapia guiada por imágenes está cobrando impulso gracias al avanzado sistema sanitario del país, la alta adopción de tecnología médica y la prioridad de los procedimientos guiados con precisión. Los hospitales y centros quirúrgicos priorizan las intervenciones mínimamente invasivas, especialmente en oncología, cardiología y neurocirugía. La integración con imágenes basadas en IA y plataformas asistidas por robótica mejora la precisión de los procedimientos. El envejecimiento de la población japonesa está incrementando la demanda de opciones de tratamiento más seguras, eficientes y menos invasivas. La sólida capacidad de I+D y la cultura tecnológica del país impulsan aún más su adopción. Además, la guía por imágenes en tiempo real en centros ambulatorios y especializados es cada vez más frecuente.

Perspectivas del mercado de la terapia guiada por imágenes en India

El mercado indio de terapia guiada por imágenes representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2025, gracias a la rápida expansión de la infraestructura hospitalaria, el crecimiento de la clase media y la creciente concienciación sobre los procedimientos sanitarios avanzados. La creciente demanda de cirugías mínimamente invasivas y la detección temprana de enfermedades está impulsando su adopción en oncología, cardiología y neurocirugía. Las iniciativas gubernamentales que apoyan los hospitales inteligentes y la digitalización de la atención sanitaria impulsan aún más el crecimiento del mercado. La disponibilidad de sistemas de imagenología rentables y de fabricación local mejora la accesibilidad. Los hospitales y centros ambulatorios invierten cada vez más en resonancia magnética, tomografía por emisión de positrones (PET) y tecnologías de imagen híbridas. Las sólidas colaboraciones con proveedores internacionales de tecnología también están impulsando su adopción en las principales ciudades de la India.

Cuota de mercado de la terapia guiada por imágenes

La industria de la terapia guiada por imágenes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers AG (Alemania)

- GE HealthCare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Medtronic (Irlanda)

- Olympus Corporation (Japón)

- Brainlab AG (Alemania)

- Stryker (EE. UU.)

- Zimmer Biomet. (EE. UU.)

- Varian Medical Systems, Inc. (EE. UU.)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Hitachi, Ltd. (Japón)

- FUJIFILM Holdings Corporation (Japón)

- Accuray Incorporated (EE. UU.)

- Analogic Corporation (EE. UU.)

- Karl Storz GmbH & Co. KG (Alemania)

- Smith & Nephew (Reino Unido)

- Elekta AB (Suecia)

- Boston Scientific Corporation (EE. UU.)

- Cook (EE.UU.)

- Corporación Shimadzu (Japón)

¿Cuáles son los últimos avances en el mercado global de terapia guiada por imágenes?

- En julio de 2025, Philips anunció la autorización 510(k) de la FDA para la última versión de su sistema de navegación guiada por imágenes UroNav, que mejora la precisión de la terapia mínimamente invasiva para el cáncer de próstata al permitir flujos de trabajo de anotación avanzados que respaldan los procedimientos de terapia focal.

- En junio de 2025, Medtronic recibió la autorización 510(k) de la FDA para el sistema de ablación láser guiada por resonancia magnética Visualase V2 actualizado, que ofrece mejoras en el flujo de trabajo de hardware y software para procedimientos neuroquirúrgicos mínimamente invasivos, como la ablación láser de tumores cerebrales y epilepsia focal bajo guía de resonancia magnética en tiempo real.

- En marzo de 2025, una empresa de análisis de mercado destacó la creciente integración de la IA y el aprendizaje automático en los sistemas de cirugía guiada por imágenes y afirmó que estos "dispositivos de cirugía inteligente" están contribuyendo a mejorar la precisión quirúrgica y el análisis de imágenes en tiempo real en los quirófanos, lo que refleja una adopción más amplia y una maduración tecnológica en la IGT.

- En junio de 2024, Siemens Healthineers recibió la autorización de la FDA de EE. UU. para su nuevo escáner PET/CT Biograph Trinion, un sistema PET/CT de alto rendimiento y bajo consumo energético con detectores digitales refrigerados por aire y capacidades de tiempo de vuelo ultrarrápido, lo que permite obtener imágenes oncológicas, cardiológicas y neurológicas más precisas con dosis de radiación más bajas, al tiempo que simplifica la instalación en comparación con los escáneres PET/CT tradicionales.

- En septiembre de 2023, Insight Medbotics anunció que su robot IGAR compatible con resonancia magnética se convirtió en el primer sistema robótico de guía y colocación del mundo autorizado por la FDA para operar dentro de un orificio de resonancia magnética, lo que marca un hito en la integración de la robótica directamente en las intervenciones guiadas por resonancia magnética.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.