Global Implantable Cardiac Rhythm Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

19.48 Billion

USD

27.95 Billion

2024

2032

USD

19.48 Billion

USD

27.95 Billion

2024

2032

| 2025 –2032 | |

| USD 19.48 Billion | |

| USD 27.95 Billion | |

| % | |

|

Segmentación del mercado mundial de dispositivos implantables para el control del ritmo cardíaco, por producto (marcapasos, desfibriladores, terapia de resincronización cardíaca (TRC) y registradores de bucle implantables), usuario final (hospitales, centros cardíacos especializados, centros quirúrgicos ambulatorios y otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de dispositivos implantables para el control del ritmo cardíaco

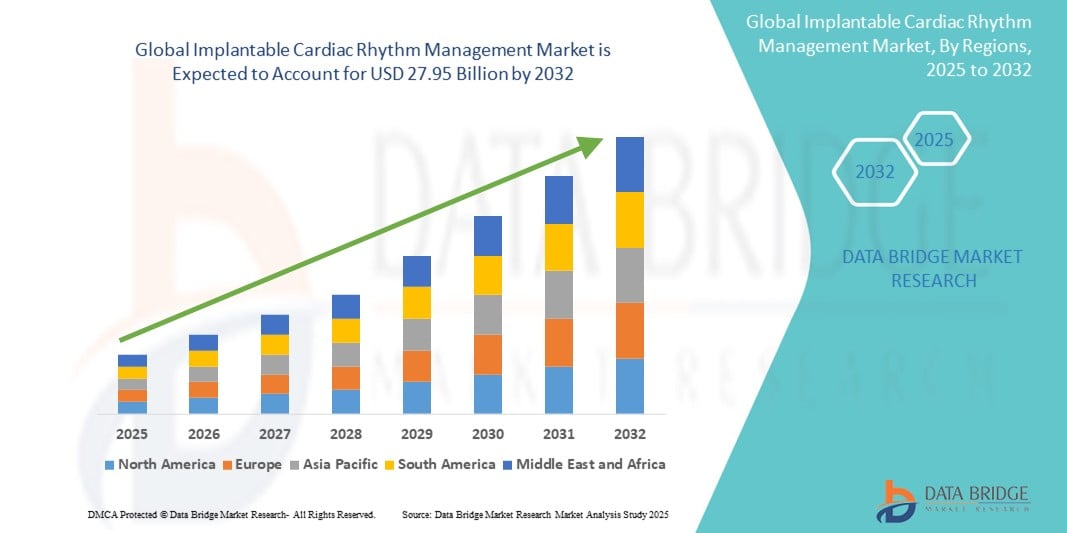

- El tamaño del mercado mundial de dispositivos implantables para el control del ritmo cardíaco se valoró en 19.480 millones de dólares en 2024 y se espera que alcance los 27.950 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,62% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades cardiovasculares, como arritmias e insuficiencia cardíaca, impulsada por factores como el envejecimiento de la población mundial y el aumento de los factores de riesgo relacionados con el estilo de vida. Esto ha generado una demanda cada vez mayor de soluciones diagnósticas y terapéuticas avanzadas en atención cardíaca.

- Además, los crecientes avances tecnológicos, como el desarrollo de dispositivos miniaturizados, marcapasos sin cables y capacidades de monitorización remota, están consolidando las soluciones implantables para el control del ritmo cardíaco como el estándar de atención moderno para pacientes con trastornos del ritmo cardíaco. Estos factores convergentes están acelerando la adopción de soluciones implantables para el control del ritmo cardíaco, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos implantables para el control del ritmo cardíaco

- La gestión implantable del ritmo cardíaco (GRC) se refiere al uso de dispositivos médicos implantados para monitorizar, regular y corregir ritmos cardíacos anormales (arritmias). Estos dispositivos ayudan a controlar afecciones como la bradicardia (frecuencia cardíaca lenta), la taquicardia (frecuencia cardíaca rápida) y la insuficiencia cardíaca.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades cardiovasculares, como arritmias, insuficiencia cardíaca y paro cardíaco súbito, impulsada por factores como el envejecimiento de la población mundial y el aumento de los factores de riesgo relacionados con el estilo de vida. Esto ha generado una demanda creciente de soluciones diagnósticas y terapéuticas avanzadas en atención cardíaca.

- América del Norte domina el mercado de la gestión del ritmo cardíaco implantable con la mayor cuota de ingresos, un 42,23 % en 2024, caracterizada por una infraestructura sanitaria altamente desarrollada, una alta concienciación y adopción de tecnologías médicas avanzadas, e importantes inversiones en investigación y desarrollo por parte de los principales actores del sector.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de dispositivos implantables para el control del ritmo cardíaco durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 7,4 % entre 2025 y 2032, debido al aumento de la urbanización, el incremento de los ingresos disponibles y la creciente incidencia de enfermedades cardiovasculares, junto con la mejora de la infraestructura sanitaria y una mayor concienciación en países como China e India.

- El segmento de desfibriladores domina el mercado de dispositivos implantables para el control del ritmo cardíaco, con una cuota de mercado del 45,9%, impulsado por la alta demanda de dispositivos que salvan vidas, como los desfibriladores cardioversores implantables (DCI) y los desfibriladores externos, para el tratamiento de arritmias cardíacas y paros cardíacos súbitos.

Alcance del informe y segmentación del mercado de gestión del ritmo cardíaco implantable

|

Atributos |

Información clave del mercado sobre la gestión implantable del ritmo cardíaco |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos implantables para el control del ritmo cardíaco

“Avances en el diagnóstico mediante la innovación tecnológica”

- Una tendencia significativa y en auge en el mercado global de dispositivos implantables para el control del ritmo cardíaco es la creciente integración de tecnologías de sensores avanzadas y análisis de datos sofisticados en los dispositivos implantables y sus sistemas de monitorización asociados. Esto conlleva una mayor precisión diagnóstica y una gestión personalizada del paciente en entornos sanitarios.

- Además, la creciente demanda clínica de soluciones integradas, fáciles de usar y de alta precisión para el manejo de arritmias cardíacas complejas está consolidando los dispositivos ICRM tecnológicamente avanzados como el estándar moderno para la atención cardíaca. Estos factores convergentes están acelerando la adopción de soluciones implantables para el manejo del ritmo cardíaco, impulsando así significativamente el crecimiento del sector.

- Por ejemplo, se están integrando cada vez más sensores avanzados en dispositivos de monitorización cardíaca y plataformas de monitorización remota para analizar continuamente grandes conjuntos de datos fisiológicos, identificar incluso anomalías cardíacas sutiles y proporcionar alertas en tiempo real para la estratificación del riesgo del paciente. Esto permite alertar rápidamente a los médicos para que puedan intervenir antes de que los problemas se agraven y se conviertan en afecciones graves o eventos cardíacos de emergencia.

- Los avances tecnológicos en los dispositivos de monitorización cardíaca inteligente (ICRM) permiten funciones como el aprendizaje de los patrones de ritmo de cada paciente para sugerir ajustes terapéuticos optimizados y proporcionar alertas más inteligentes basadas en cambios fisiológicos. Por ejemplo, algunos sistemas ICRM avanzados mejoran la precisión en la detección de arritmias con el tiempo y pueden enviar alertas inteligentes si se detecta actividad cardíaca inusual o un rendimiento anómalo del dispositivo. Además, las capacidades de conectividad digital mejoradas ofrecen a los profesionales sanitarios un fácil acceso remoto a los datos del paciente, lo que les permite monitorizar y ajustar la configuración del dispositivo a distancia.

- La perfecta integración de los dispositivos ICRM con las plataformas de salud digital y los sistemas de información hospitalaria facilita el control centralizado de diversos aspectos de la gestión de la salud cardíaca del paciente. A través de una única interfaz, los profesionales clínicos pueden gestionar el rendimiento del dispositivo junto con otros signos vitales del paciente, la adherencia a la medicación y los registros médicos electrónicos, creando una experiencia de atención al paciente unificada y automatizada.

- La demanda de soluciones implantables para el control del ritmo cardíaco que ofrezcan una integración tecnológica perfecta y capacidades avanzadas de monitorización remota está creciendo rápidamente en hospitales, clínicas y centros de atención domiciliaria, a medida que los proveedores de atención médica priorizan cada vez más la mejora de los resultados para los pacientes y la utilización eficiente de los recursos.

Dinámica del mercado de dispositivos implantables para el control del ritmo cardíaco

Conductor

“Necesidad creciente debido al aumento de la prevalencia de enfermedades cardiovasculares y a los avances tecnológicos”

- La creciente prevalencia mundial de enfermedades cardiovasculares (ECV), como arritmias, insuficiencia cardíaca y paro cardíaco súbito, junto con el ritmo acelerado de los avances tecnológicos en dispositivos médicos, impulsa significativamente la mayor demanda de dispositivos implantables para el control del ritmo cardíaco (ICRM).

- Por ejemplo, el envejecimiento de la población mundial y el aumento de los factores de riesgo relacionados con el estilo de vida contribuyen a una mayor incidencia de trastornos cardíacos que requieren intervención. Se prevé que los avances estratégicos de empresas clave, como la presentación del sistema de marcapasos sin cables AVEIR DR de Abbott en noviembre de 2023, impulsen el crecimiento del sector de la gestión del ritmo cardíaco implantable durante el período de previsión.

- A medida que los profesionales sanitarios se familiarizan con los beneficios a largo plazo y el potencial para salvar vidas de los dispositivos ICRM, buscan características avanzadas como una mayor duración de la batería, la miniaturización y capacidades de diagnóstico mejoradas, lo que supone una mejora sustancial con respecto a los tratamientos tradicionales para los trastornos del ritmo cardíaco.

- Además, el creciente interés por la medicina de precisión y el deseo de mejorar los resultados para los pacientes están convirtiendo los dispositivos ICRM en un componente integral de la atención cardíaca moderna, ofreciendo una integración perfecta con los sistemas de gestión de pacientes y las plataformas de monitorización remota.

- La eficacia de estos dispositivos para prevenir la muerte súbita cardíaca, mejorar la calidad de vida y ofrecer un control del ritmo a largo plazo son factores clave que impulsan la adopción de soluciones de monitorización cardíaca intracardíaca (ICRM) en hospitales, centros cardíacos especializados y centros quirúrgicos ambulatorios. La tendencia hacia procedimientos de implantación menos invasivos y la creciente disponibilidad de opciones de ICRM tecnológicamente avanzadas contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

“Preocupaciones relacionadas con los elevados costes iniciales y los estrictos obstáculos regulatorios”

- La preocupación por el elevado coste inicial de los dispositivos implantables para el control del ritmo cardíaco y los procedimientos asociados supone un importante obstáculo para una mayor penetración en el mercado, especialmente en regiones en desarrollo o para pacientes con cobertura de seguro limitada. Si bien estos dispositivos salvan vidas, su elevado precio puede limitar su accesibilidad.

- Por ejemplo, el coste estimado de un marcapasos puede oscilar entre 2.500 y 8.000 dólares estadounidenses, y el de un desfibrilador automático implantable (DAI) entre 10.000 y 18.000 dólares estadounidenses, lo que a menudo supera los ingresos anuales de una parte significativa de la población en países de ingresos bajos y medios.

- Abordar estas preocupaciones sobre los costos mediante políticas de reembolso favorables, incentivos a la fabricación local y la exploración de modelos más asequibles es crucial para ampliar el acceso de los pacientes.

- Además, el estricto marco regulatorio y los largos procesos de aprobación de nuevos dispositivos médicos pueden constituir una barrera importante para la entrada al mercado y la innovación. Las empresas deben invertir considerables recursos y tiempo para sortear complejos procesos regulatorios (como el riguroso proceso PMA de la FDA o los estrictos controles del MDR de la UE), lo que puede retrasar la disponibilidad de los dispositivos más novedosos y avanzados.

- Si bien el rigor regulatorio es esencial para la seguridad del paciente, la carga percibida aún puede obstaculizar la adopción generalizada, especialmente para los fabricantes más pequeños o para las tecnologías que requieren una amplia validación clínica.

Alcance del mercado de dispositivos implantables para el control del ritmo cardíaco

El mercado está segmentado en función del producto y del usuario final.

- Por producto

Según el tipo de producto, el mercado de dispositivos implantables para el control del ritmo cardíaco se segmenta en marcapasos, desfibriladores, terapia de resincronización cardíaca (TRC) y registradores de bucle implantables. El segmento de desfibriladores dominará la mayor cuota de mercado en 2024, con un 45,9%, debido a su papel crucial en la prevención del paro cardíaco súbito y el tratamiento de arritmias potencialmente mortales. Este segmento incluye diversos tipos, como los desfibriladores cardioversores implantables (DCI) y los desfibriladores externos, esenciales para el tratamiento de afecciones cardíacas graves.

Se prevé que el segmento de terapia de resincronización cardíaca (TRC) experimente la tasa de crecimiento anual compuesto (CAGR) más rápida entre 2025 y 2032, impulsada por su eficacia en el tratamiento de la insuficiencia cardíaca y los avances en los procedimientos de implantación mínimamente invasivos.

- Por usuario final

Según el usuario final, el mercado de dispositivos implantables para el control del ritmo cardíaco se segmenta en hospitales, centros cardíacos especializados, centros quirúrgicos ambulatorios y otros. El segmento de hospitales representó la mayor cuota de mercado en 2024, con un 44,3%, debido a su infraestructura integral, su capacidad para realizar procedimientos complejos y el elevado volumen de pacientes ingresados para atención cardíaca. Los hospitales funcionan como centros principales para las cirugías de implantación y el manejo postoperatorio de los dispositivos ICRM.

Se prevé que el segmento de centros cardíacos especializados experimente la tasa de crecimiento anual compuesto (CAGR) más rápida entre 2025 y 2032, ya que estos centros están específicamente equipados con instalaciones avanzadas y experiencia especializada para la atención cardíaca dedicada, ofreciendo tratamiento y seguimiento específicos para pacientes con trastornos del ritmo cardíaco.

Análisis regional del mercado de dispositivos implantables para el control del ritmo cardíaco

- América del Norte domina el mercado de dispositivos implantables para el control del ritmo cardíaco, con la mayor cuota de ingresos (42,23%) en 2024. Este crecimiento se debe a un sistema sanitario altamente desarrollado, una alta prevalencia de enfermedades cardiovasculares y una creciente concienciación de los pacientes sobre las terapias cardíacas avanzadas.

- Los consumidores de la región, junto con los proveedores de atención médica, valoran enormemente las capacidades para salvar vidas, las funciones de diagnóstico avanzadas y la perfecta integración que ofrecen los dispositivos ICRM con los sistemas de monitoreo remoto y los registros electrónicos de salud.

- Esta adopción generalizada se ve respaldada además por los altos ingresos disponibles, una población tecnológicamente avanzada y la creciente preferencia por la monitorización remota y la atención cardíaca personalizada, lo que consolida a los dispositivos ICRM como una solución idónea para el manejo de trastornos complejos del ritmo cardíaco tanto en entornos clínicos como domiciliarios.

Perspectivas del mercado estadounidense de dispositivos implantables para el control del ritmo cardíaco

En 2024, el mercado estadounidense de dispositivos implantables para el control del ritmo cardíaco representó el 73,4 % de los ingresos en Norteamérica. Este crecimiento se debe a la rápida adopción de dispositivos cardíacos avanzados y a la creciente tendencia hacia la atención cardíaca personalizada. Tanto los consumidores como los profesionales sanitarios priorizan cada vez más la mejora de los resultados de los pacientes mediante sistemas inteligentes y mínimamente invasivos para el control del ritmo cardíaco. La creciente preferencia por la monitorización remota de pacientes, junto con la sólida demanda de integración de dispositivos diagnósticos y terapéuticos avanzados, impulsa aún más el sector de los dispositivos implantables para el control del ritmo cardíaco. Además, la creciente integración de tecnologías de salud digital, como las sofisticadas plataformas de análisis de datos y telemedicina, contribuye significativamente a la expansión del mercado.

Perspectivas del mercado europeo de dispositivos implantables para el control del ritmo cardíaco

Se prevé que el mercado europeo de dispositivos implantables para el control del ritmo cardíaco experimente un crecimiento anual compuesto (CAGR) sustancial entre 2025 y 2032. Este crecimiento se debe principalmente a la creciente prevalencia de trastornos cardiovasculares y a la necesidad cada vez mayor de atención cardíaca avanzada en una población que envejece. El aumento de la urbanización, junto con la demanda de dispositivos médicos avanzados, está impulsando la adopción de soluciones implantables para el control del ritmo cardíaco. Los sistemas sanitarios europeos también se sienten atraídos por los beneficios a largo plazo y la mejora en la calidad de vida de los pacientes que ofrecen estos dispositivos. La región está experimentando un crecimiento significativo en diversos entornos sanitarios, con la incorporación de dispositivos ICRM tanto en centros cardíacos establecidos como en nuevas iniciativas sanitarias.

Perspectivas del mercado británico de dispositivos implantables para el control del ritmo cardíaco

Se prevé que el mercado británico de dispositivos implantables para el control del ritmo cardíaco experimente un crecimiento anual compuesto (CAGR) significativo entre 2025 y 2032, solo para marcapasos. Este crecimiento se debe a la creciente incidencia de arritmias e insuficiencia cardíaca y al deseo de mejorar la atención y los resultados para los pacientes. Además, la preocupación por los eventos cardíacos y la seguridad del paciente está impulsando tanto a los profesionales clínicos como a los sistemas de salud a optar por soluciones avanzadas para el control del ritmo cardíaco. Se espera que la adopción de avances tecnológicos por parte del Reino Unido, junto con su sólida infraestructura sanitaria y una mayor concienciación sobre la salud cardíaca, continúe estimulando el crecimiento del mercado.

Análisis del mercado alemán de dispositivos implantables para el control del ritmo cardíaco

Se prevé que el mercado alemán de dispositivos implantables para el control del ritmo cardíaco experimente un crecimiento anual compuesto considerable entre 2025 y 2032. Este crecimiento se debe a la creciente concienciación sobre el manejo de las enfermedades cardiovasculares y a la demanda de soluciones tecnológicamente avanzadas y centradas en el paciente. La sólida infraestructura sanitaria alemana, junto con su énfasis en la innovación y sus políticas de reembolso eficaces, fomenta la adopción de dispositivos implantables para el control del ritmo cardíaco, especialmente en hospitales y centros cardíacos especializados. La integración de estos dispositivos con soluciones de salud digital y sistemas de monitorización remota también es cada vez más frecuente, con una marcada preferencia por soluciones seguras y que respeten la privacidad, en consonancia con las expectativas de pacientes y profesionales sanitarios.

Perspectivas del mercado de dispositivos implantables para el control del ritmo cardíaco en la región Asia-Pacífico

Se prevé que el mercado de dispositivos implantables para el control del ritmo cardíaco en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 7,4 % entre 2025 y 2032, impulsado por la creciente urbanización, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región hacia las tecnologías médicas avanzadas, respaldada por iniciativas gubernamentales que promueven el desarrollo de la infraestructura sanitaria, está impulsando la adopción de dispositivos implantables para el control del ritmo cardíaco. Además, a medida que la región Asia-Pacífico se consolida como un mercado importante para los dispositivos y sistemas de control del ritmo cardíaco implantable, la mayor accesibilidad y asequibilidad de estos dispositivos se extiende a una base de pacientes más amplia.

Perspectivas del mercado chino de dispositivos implantables para el control del ritmo cardíaco

En 2024, el mercado chino de sistemas implantables para la gestión del ritmo cardíaco representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias al crecimiento de la clase media, la rápida urbanización y la alta tasa de adopción tecnológica en el sector sanitario. China se erige como uno de los mayores mercados de dispositivos médicos avanzados, y las soluciones de gestión del ritmo cardíaco implantable (ICRM, por sus siglas en inglés) son cada vez más populares en hospitales, centros cardiológicos e iniciativas de salud pública. El impulso hacia la mejora de los estándares de atención cardíaca y la disponibilidad de opciones sofisticadas de ICRM, junto con la sólida presencia de fabricantes nacionales y el aumento de las inversiones en el sector sanitario, son factores clave que impulsan el mercado en China.

Perspectivas del mercado indio de dispositivos implantables para el control del ritmo cardíaco

Se prevé que el mercado indio de dispositivos implantables para el control del ritmo cardíaco experimente un notable crecimiento anual compuesto (CAGR) del 7,9 % entre 2025 y 2032, impulsado por la creciente prevalencia de enfermedades cardiovasculares, la mejora de la infraestructura sanitaria y la mayor concienciación de la población sobre las opciones de tratamiento modernas. Además, las iniciativas gubernamentales destinadas a ampliar el acceso a la atención cardíaca y el aumento del gasto sanitario están incentivando tanto a pacientes como a profesionales sanitarios a adoptar soluciones avanzadas de ICRM. Se espera que el creciente sector del turismo médico en India, junto con la expansión de sus instalaciones sanitarias, siga estimulando el crecimiento del mercado.

Cuota de mercado de los dispositivos implantables para el control del ritmo cardíaco

La industria de los dispositivos implantables para el control del ritmo cardíaco está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (EE. UU.)

- Abbott ( EE. UU.)

- Stryker (EE. UU.)

- Corporación Asahi Kasei (Japón)

- Corporación Boston Scientific (EE. UU.)

- Biotronik (Alemania)

- Corporación Integer Holdings (EE. UU.)

- Corporación Científica MicroPort (China)

- Koninklijke Philips NV (Países Bajos)

- ZOLL Medical Corporation (EE. UU.)

- ABIOMED (EE. UU.)

- Corazón de Berlín (Alemania)

- Jarvik Heart, Inc. (EE. UU.)

- CORPORACIÓN NIHON KOHDEN (Japón)

- Defibtech LLC (EE. UU.)

- Medicalsystem Co., Ltd. (China)

- LivaNova PLC (Reino Unido)

- 3M (EE. UU.)

- Mentice AB (Suecia)

Últimos avances en el mercado global de dispositivos implantables para el control del ritmo cardíaco

- En enero de 2025 , BIOTRONIK anunció la inclusión del primer paciente en la segunda fase del estudio BIO-CONDUCT, un ensayo clínico con exención para dispositivos en investigación (IDE) aprobado por la FDA que examina el uso de electrodos guiados por estilete para la estimulación del sistema de conducción (CSP). Este estudio tiene como objetivo evaluar con mayor profundidad el uso del electrodo de estimulación Solia CSP S de última generación de BIOTRONIK, actualmente en fase de investigación, cuando se implanta en la rama izquierda del haz de His, una técnica emergente para una activación más fisiológica del tejido cardíaco en pacientes que requieren estimulación ventricular.

- En diciembre de 2024 , Abbott anunció los primeros procedimientos de estimulación cardíaca sin cables en el área de la rama izquierda del haz de His, lo que representa un avance significativo en la tecnología de estimulación sin cables. Este desarrollo se basa en el compromiso de la compañía con soluciones de estimulación menos invasivas y más fisiológicas.

- En noviembre de 2024 , Abbott lanzó en India su marcapasos ventricular monocameral sin cables AVEIR VR para el tratamiento de pacientes con bradicardia. Esto representa un avance significativo en la atención al paciente en India, al ofrecer una opción sin cables con capacidades de mapeo únicas y una mayor duración de la batería.

- En octubre de 2024 , Medtronic recibió la aprobación de la FDA para su sistema de mapeo y ablación Affera y el catéter Sphere-9, lo que marca un nuevo paradigma en electrofisiología. Este catéter de mapeo de alta definición y ablación de doble energía (campo pulsado y radiofrecuencia), el primero de su clase, es muy esperado por su innovación y seguridad demostrada en el tratamiento de la fibrilación auricular.

- En mayo de 2024 , Medtronic celebró el décimo aniversario de su monitor cardíaco implantable (MCI) Reveal LINQ incorporando algoritmos de inteligencia artificial (IA). Esta mejora tiene como objetivo reducir las falsas alarmas y aumentar la precisión en la detección de eventos cardíacos, impulsando así la monitorización a largo plazo del ritmo cardíaco.

- En marzo de 2024 , BIOTRONIK presentó el primer y único sistema del mundo con certificación CE para la estimulación del área de la rama izquierda del haz de His (LBBAP). Esta solución completa de estimulación del sistema de conducción (CSP) ofrece un enfoque más fisiológico de la estimulación, lo que podría mejorar los resultados para los pacientes que requieren asistencia ventricular.

- En febrero de 2024 , BIOTRONIK anunció que, en adelante, suministraría exclusivamente sus modelos DX patentados para los nuevos implantes de DAI de una sola cámara. Esta decisión se basó en datos clínicos que demostraban un diagnóstico superior y un menor riesgo de complicaciones con la tecnología DX en comparación con los sistemas tradicionales de alto voltaje.

- En enero de 2024 , Abbott anunció los primeros procedimientos a nivel mundial en un ensayo clínico de su sistema de ablación por campo pulsado Volt, diseñado para tratar a pacientes con arritmias cardíacas. Este sistema busca ofrecer una nueva opción terapéutica para la fibrilación auricular mediante pulsos eléctricos de alta energía.

- En julio de 2023 , Abbott recibió la aprobación de la FDA para el primer sistema de marcapasos bicameral sin cables del mundo, el AVEIR DR. Este importante hito amplía las opciones de estimulación sin cables para pacientes que requieren terapia bicameral, reduciendo la necesidad de electrodos y cavidades tradicionales.

- En mayo de 2023 , Abbott recibió la aprobación de la FDA para su catéter de ablación Tacti Flex para el tratamiento de arritmias cardíacas. Este dispositivo cuenta con una punta flexible y tecnología de fuerza de contacto diseñada para mejorar la eficiencia del procedimiento y los resultados para el paciente durante las ablaciones cardíacas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÓMO LLEGAR AL TAMAÑO DEL MERCADO MUNDIAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DEL SECTOR

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PENETRACIÓN Y PERSPECTIVAS DE CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTAS

6.5 ANÁLISIS Y RECOMENDACIONES

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y FUERZA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIÓN

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMA Y HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS DE FUTURO

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGULATORIAS

11.2.1 CLASE I

11.2.2 CLASE II

11.2.3 CLASE III

11.3 PRESENTACIONES REGULATORIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 ANÁLISIS DE LA CADENA DE VALOR

15 ECONOMÍA DE LA ATENCIÓN MÉDICA

15.1 GASTO EN ATENCIÓN MÉDICA

15.2 GASTOS DE CAPITAL

15.3 TENDENCIAS DE CAPEX

15.4 ASIGNACIÓN DE CAPEX

15.5 FUENTES DE FINANCIACIÓN

15.6 ESTÁNDARES DE REFERENCIA DEL SECTOR

15,7 POR CANTIDAD DEL PIB EN EL PIB TOTAL

15.8 ESTRUCTURA DEL SISTEMA DE ATENCIÓN MÉDICA

15.9 POLÍTICAS GUBERNAMENTALES

15.1 DESARROLLO ECONÓMICO

16 MERCADO GLOBAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO, POR PRODUCTO

16.1 GENERALIDADES

16.2 MARCAPASOS

16.2.1 POR TIPO

16.2.1.1. CÁMARA SIMPLE

16.2.1.2. CÁMARA DOBLE

16.2.1.3. MARCAPASOS BIVENTRICULARES

16.2.2 POR COMPATIBILIDAD

16.2.2.1. COMPATIBLE CON RESONANCIA MAGNÉTICA

16.2.2.2. NO COMPATIBLE CON RM

16.2.3 POR TIPO DE SISTEMA

16.2.3.1. SISTEMA CON CABLES

16.2.3.1.1. SISTEMAS TRANSVENOSOS

16.2.3.1.2. SISTEMAS EPICARDIALES

16.2.3.2. SISTEMAS SIN CABLES

16.2.4 POR MARCA

16.2.4.1. SISTEMA DE MARCAPTURA TRANSCATERIAL MICRA

16.2.4.2. SISTEMA DE MARCAPASOS INALÁMBRICO AVEIR (VR)

16.2.4.3. SISTEMA CRT WISE

16.2.4.4. OTROS

16.2.5 OTROS

16.3 DESFIBRILADORES CARDIOVERTORES IMPLANTABLES (DCI)

16.3.1 POR TIPO

16.3.1.1. DESFIBRILADOR CARDIOVERTER SUBCUTÁNEO IMPLANTABLE (S-ICDS)

16.3.1.1.1. GENERADOR DE PULSOS

16.3.1.1.1.1 TITANIO

16.3.1.1.1.2 POLIURETANO RÍGIDO

16.3.1.1.1.3 OTROS

16.3.1.1.2. PUNTOS DE CONTACTO

16.3.1.1.2.1 POLIURETANO BLANDO

16.3.1.1.2.2 SILICONA

16.3.1.1.2.3 OTROS

16.3.1.1.3. OTROS

16.3.1.2. DESFIBRILADOR CARDIOVERTER IMPLANTABLE TRANSVENOSO (T-ICDS)

16.3.1.2.1. CIDS BIVENTRICULAR

16.3.1.2.1.1 GENERADOR DE PULSOS

16.3.1.2.1.1.1. TITANIO

16.3.1.2.1.1.2. POLIURETANO RÍGIDO

16.3.1.2.1.1.3. OTROS

16.3.1.2.1.2 PUNTOS DE CONTACTO

16.3.1.2.1.2.1. POLIURETANO BLANDO

16.3.1.2.1.2.2. SILICONA

16.3.1.2.1.2.3. OTROS

16.3.1.2.1.3 OTROS

16.3.1.2.2. ICDS DE DOBLE CÁMARA

16.3.1.2.2.1 GENERADOR DE PULSOS

16.3.1.2.2.1.1. TITANIO

16.3.1.2.2.1.2. POLIURETANO RÍGIDO

16.3.1.2.2.1.3. OTROS

16.3.1.2.2.2 PUNTOS DE CONTACTO

16.3.1.2.2.2.1. POLIURETANO BLANDO

16.3.1.2.2.2.2. SILICONA

16.3.1.2.2.2.3. OTROS

16.3.1.2.2.3 OTROS

16.3.1.2.3. ICDS DE UNA CÁMARA

16.3.1.2.3.1 GENERADOR DE PULSOS

16.3.1.2.3.1.1. TITANIO

16.3.1.2.3.1.2. POLIURETANO RÍGIDO

16.3.1.2.3.1.3. OTROS

16.3.1.2.3.2 PUNTOS DE CONTACTO

16.3.1.2.3.2.1. POLIURETANO BLANDO

16.3.1.2.3.2.2. SILICONA

16.3.1.2.3.2.3. OTROS

16.3.1.2.3.3 OTROS

16.3.2 POR TECNOLOGÍA

16.3.2.1. TRADICIONAL

16.3.2.2. SUBCUTÁNEA

16.3.3 OTROS

16.4 TERAPIA DE RESINCRONIZACIÓN CARDÍACA (TRC)

16.4.1 POR TIPO

16.4.1.1. DESFIBRILADOR DE TERAPIA DE RESINCRONIZACIÓN CARDÍACA

16.4.1.1.1. DISPOSITIVOS CRT-P COMPATIBLES CON RESONANCIA MAGNÉTICA

16.4.1.1.2. DISPOSITIVOS CRT-P CONVENCIONALES

16.4.1.2. MARCAPASOS PARA TERAPIA DE RESINCRONIZACIÓN CARDÍACA

16.4.1.2.1. DISPOSITIVOS CRT-P COMPATIBLES CON RESONANCIA MAGNÉTICA

16.4.1.2.2. DISPOSITIVOS CRT-P CONVENCIONALES

16.4.2 POR COMPONENTE

16.4.2.1. DISPOSITIVO

16.4.2.2. CONDUCCIÓN

16.4.3 OTROS

16,5 OTROS

17 MERCADO GLOBAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO, POR TECNOLOGÍA

17.1 GENERALIDADES

17.2 DISPOSITIVOS IMPLANTABLES INALÁMBRICOS

17.3 DISPOSITIVOS COMPATIBLES CON RESONANCIA MAGNÉTICA

17.4 DISPOSITIVOS CONVENCIONALES

17,5 OTROS

18 MERCADO GLOBAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO, POR USO

18.1 GENERALIDADES

18.2 IMPLANTACIÓN PERMANENTE

18.3 IMPLANTACIÓN TEMPORAL

19 MERCADO GLOBAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO, POR PROCEDIMIENTO

19.1 GENERALIDADES

19.2 IMPLANTACIÓN TRANSVENOSA

19.3 IMPLANTACIÓN SUBCUTÁNEA

19.4 IMPLANTACIÓN EPICARDIAL

19,5 OTROS

20 MERCADO GLOBAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO, POR GRUPO DE EDAD

20.1 GENERALIDADES

20.2 PEDIÁTRICO

20.3 ADULTOS

20.4 GERIÁTRICO

21 MERCADO GLOBAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO, POR APLICACIÓN

21.1 GENERALIDADES

21.2 ARRITMIAS

21.2.1 MARCAPASOS

21.2.2 DESFIBRILADORES CARDIOVERTORES IMPLANTABLES (DCI)

21.2.3 TERAPIA DE RESINCRONIZACIÓN CARDÍACA (TRC)

21.3 BRADICARDIA

21.3.1 MARCAPASOS

21.3.2 DESFIBRILADORES CARDIOVERTORES IMPLANTABLES (DCI)

21.3.3 TERAPIA DE RESINCRONIZACIÓN CARDÍACA (TRC)

21.4 TAQUICARDIA

21.4.1 MARCAPASOS

21.4.2 DESFIBRILADORES CARDIOVERTORES IMPLANTABLES (DCI)

21.4.3 TERAPIA DE RESINCRONIZACIÓN CARDÍACA (TRC)

21.5 HERAT FALLO

21.5.1 MARCAPASOS

21.5.2 DESFIBRILADORES CARDIOVERTORES IMPLANTABLES (DCI)

21.5.3 TERAPIA DE RESINCRONIZACIÓN CARDÍACA (TRC)

21.6 INFARTO DE MIOCARDIO

21.6.1 MARCAPASOS

21.6.2 DESFIBRILADORES CARDIOVERTORES IMPLANTABLES (DCI)

21.6.3 TERAPIA DE RESINCRONIZACIÓN CARDÍACA (TRC)

21.7 ENFERMEDAD DE LAS ARTERIAS CORONARIAS

21.7.1 MARCAPASOS

21.7.2 DESFIBRILADORES CARDIOVERTORES IMPLANTABLES (DCI)

21.7.3 TERAPIA DE RESINCRONIZACIÓN CARDÍACA (TRC)

21.8 OTROS (SI LOS HUBIERA)

22 MERCADO GLOBAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO, POR USUARIO FINAL

22.1 GENERALIDADES

22.2 HOSPITALES

22.2.1 POR TIPO

22.2.2 PÚBLICO

22.2.3 PRIVADO

22.2.4 POR NIVEL

22.2.5 NIVEL 1

22.2.6 NIVEL 2

22.2.7 NIVEL 3

22.3 LABORATORIOS DE CATETERISMO

22.3.1 PÚBLICO

22.3.2 PRIVADO

22.4 CENTROS ESPECIALIZADOS

22.4.1 PÚBLICO

22.4.2 PRIVADO

22,5 CENTROS DE CIRUGÍA AMBULATORIA

22.6 CENTROS ACADÉMICOS Y DE INVESTIGACIÓN

22,7 OTROS

23 MERCADO GLOBAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO, POR CANAL DE DISTRIBUCIÓN

23.1 GENERALIDADES

23.2 LICITACIÓN DIRECTA

23,3 VENTAS MINORISTAS

23.3.1 VENTAS ONLINE

23.3.2 VENTAS FUERA DE LÍNEA

23.3.3 DISTRIBUCIÓN A TERCEROS

23,4 OTROS

24 MERCADO GLOBAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO, POR GEOGRAFÍA

24.1 MERCADO MUNDIAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

24.1.1 NORTEAMÉRICA

24.1.1.1. EE. UU.

24.1.1.2. CANADÁ

24.1.1.3. MÉXICO

24.1.2 EUROPA

24.1.2.1. ALEMANIA

24.1.2.2. FRANCIA

24.1.2.3. Reino Unido

24.1.2.4. ITALIA

24.1.2.5. ESPAÑA

24.1.2.6. RUSIA

24.1.2.7. TURQUÍA

24.1.2.8. PAÍSES BAJOS

24.1.2.9. SUIZA

24.1.2.10. RESTO DE EUROPA

24.1.3 ASIA-PACÍFICO

24.1.3.1. JAPÓN

24.1.3.2. CHINA

24.1.3.3. COREA DEL SUR

24.1.3.4. INDIA

24.1.3.5. AUSTRALIA

24.1.3.6. SINGAPUR

24.1.3.7. TAILANDIA

24.1.3.8. MALASIA

24.1.3.9. INDONESIA

24.1.3.10. FILIPINAS

24.1.3.11. RESTO DE ASIA-PACÍFICO

24.1.4 SUDAMÉRICA

24.1.4.1. BRASIL

24.1.4.2. ARGENTINA

24.1.4.3. EL RESTO DE SUDAMÉRICA

24.1.5 ORIENTE MEDIO Y ÁFRICA

24.1.5.1. SUDÁFRICA

24.1.5.2. ARABIA SAUDITA

24.1.5.3. Emiratos Árabes Unidos

24.1.5.4. EGIPTO

24.1.5.5. ISRAEL

24.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

24.1.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

25 MERCADO GLOBAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO: PANORAMA EMPRESARIAL

25.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

25.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

25.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

25.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

25.5 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ORIENTE MEDIO Y ÁFRICA

25.6 FUSIONES Y ADQUISICIONES

25.7 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

25.8 EXPANSIONES

25.9 CAMBIOS REGULATORIOS

25.1 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

26 MERCADO GLOBAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO: ANÁLISIS FODA Y DBR

27 MERCADO GLOBAL DE DISPOSITIVOS IMPLANTABLES PARA EL CONTROL DEL RITMO CARDÍACO, PERFIL DE LA EMPRESA

27.1 ABBOTT

27.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.1.2 ANÁLISIS DE INGRESOS

27.1.3 PRESENCIA GEOGRÁFICA

27.1.4 CARTERA DE PRODUCTOS

27.1.5 DESARROLLOS RECIENTES

27.2 MEDTRONIC

27.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.2.2 ANÁLISIS DE INGRESOS

27.2.3 PRESENCIA GEOGRÁFICA

27.2.4 CARTERA DE PRODUCTOS

27.2.5 DESARROLLOS RECIENTES

27.3 BOSTON SCIENTIFIC CORPORATION O SUS AFILIADAS

27.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.3.2 ANÁLISIS DE INGRESOS

27.3.3 PRESENCIA GEOGRÁFICA

27.3.4 CARTERA DE PRODUCTOS

27.3.5 DESARROLLOS RECIENTES

27.4 LEPU MEDICAL TECHNOLOGY (BEIJING) CO., LTD.

27.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.4.2 ANÁLISIS DE INGRESOS

27.4.3 PRESENCIA GEOGRÁFICA

27.4.4 CARTERA DE PRODUCTOS

27.4.5 DESARROLLOS RECIENTES

27.5 BIOTRONIK

27.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.5.2 ANÁLISIS DE INGRESOS

27.5.3 PRESENCIA GEOGRÁFICA

27.5.4 CARTERA DE PRODUCTOS

27.5.5 DESARROLLOS RECIENTES

27,6 PÚRPURA MICROPORT

27.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.6.2 ANÁLISIS DE INGRESOS

27.6.3 PRESENCIA GEOGRÁFICA

27.6.4 CARTERA DE PRODUCTOS

27.6.5 DESARROLLOS RECIENTES

27.7 MEDICO SRL

27.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.7.2 ANÁLISIS DE INGRESOS

27.7.3 PRESENCIA GEOGRÁFICA

27.7.4 CARTERA DE PRODUCTOS

27.7.5 DESARROLLOS RECIENTES

27.8 VITATRON HOLDING BV

27.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.8.2 ANÁLISIS DE INGRESOS

27.8.3 PRESENCIA GEOGRÁFICA

27.8.4 CARTERA DE PRODUCTOS

27.8.5 DESARROLLOS RECIENTES

27.9 CAIRDAC

27.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.9.2 ANÁLISIS DE INGRESOS

27.9.3 PRESENCIA GEOGRÁFICA

27.9.4 CARTERA DE PRODUCTOS

27.9.5 DESARROLLOS RECIENTES

27.1 LIVANOVA PLC + MICROPORT SCIENTIFIC CORPORATION

27.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.10.2 ANÁLISIS DE INGRESOS

27.10.3 PRESENCIA GEOGRÁFICA

27.10.4 CARTERA DE PRODUCTOS

27.10.5 DESARROLLOS RECIENTES

27.11 CAMERON HEALTH INC.

27.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.11.2 ANÁLISIS DE INGRESOS

27.11.3 PRESENCIA GEOGRÁFICA

27.11.4 CARTERA DE PRODUCTOS

27.11.5 DESARROLLOS RECIENTES

27.12 SHREE PACETRONIX LTD.

27.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.12.2 ANÁLISIS DE INGRESOS

27.12.3 PRESENCIA GEOGRÁFICA

27.12.4 CARTERA DE PRODUCTOS

27.12.5 DESARROLLOS RECIENTES

27.13 DONATELLE

27.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.13.2 ANÁLISIS DE INGRESOS

27.13.3 PRESENCIA GEOGRÁFICA

27.13.4 CARTERA DE PRODUCTOS

27.13.5 DESARROLLOS RECIENTES

27.14 MEDIVED INNOVATIONS PVT LTD

27.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.14.2 ANÁLISIS DE INGRESOS

27.14.3 PRESENCIA GEOGRÁFICA

27.14.4 CARTERA DE PRODUCTOS

27.14.5 DESARROLLOS RECIENTES

27.15 EBR SYSTEMS, INC.

27.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.15.2 ANÁLISIS DE INGRESOS

27.15.3 PRESENCIA GEOGRÁFICA

27.15.4 CARTERA DE PRODUCTOS

27.15.5 DESARROLLOS RECIENTES

NOTA: La lista de empresas que se muestra no es exhaustiva y se basa en los requisitos de nuestros clientes anteriores. En nuestro estudio analizamos más de 100 empresas, por lo que la lista puede modificarse o reemplazarse a petición del cliente. (Informes relacionados)

28 INFORME RELACIONADO

29 CONCLUSIÓN

30 CUESTIONARIO

31 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.