Global In Mold Electronics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

250.00 Million

USD

1,704.71 Million

2024

2032

USD

250.00 Million

USD

1,704.71 Million

2024

2032

| 2025 –2032 | |

| USD 250.00 Million | |

| USD 1,704.71 Million | |

| % | |

|

Segmentación del mercado global de electrónica integrada en molde (I-Mold), por componente (tintas conductoras, sustratos, películas, adhesivos y componentes electrónicos), tecnología (serigrafía, impresión por inyección de tinta, termoformado y moldeo por inyección), uso final (automoción, electrónica de consumo, electrodomésticos, equipos industriales y otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de la electrónica integrada en el molde

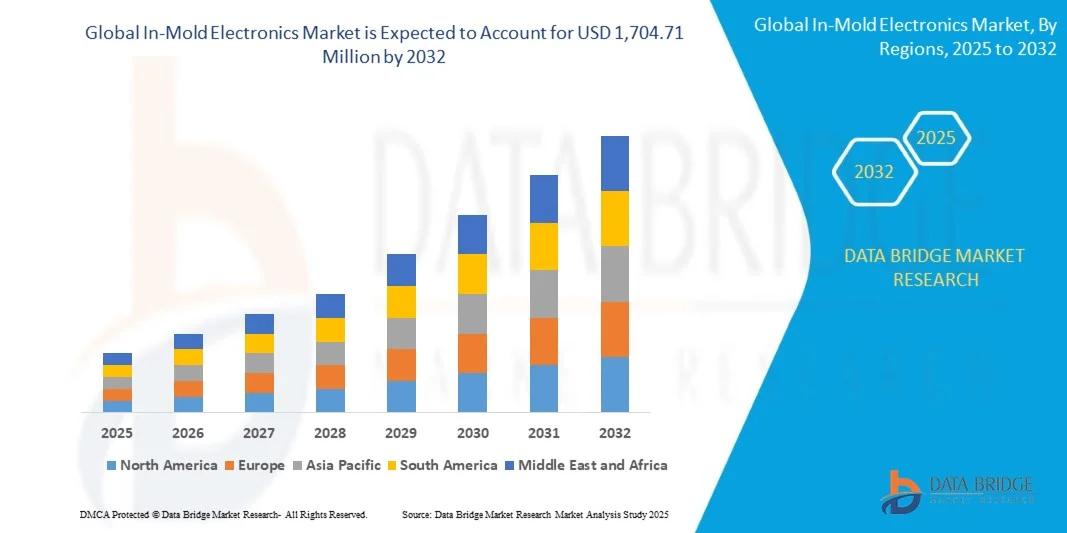

- El tamaño del mercado mundial de electrónica integrada en moldes se valoró en 250 millones de dólares en 2024 y se espera que alcance los 1.704,71 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 27,12 % durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de componentes electrónicos ligeros, compactos y duraderos en las aplicaciones de automoción, electrónica de consumo y atención médica.

- La creciente adopción de la electrónica flexible e impresa, junto con los avances en tintas conductoras y sustratos poliméricos, está acelerando la integración de la electrónica moldeada en los dispositivos inteligentes de próxima generación y en los interiores de los vehículos.

Análisis del mercado de la electrónica integrada en el molde

- El mercado mundial de electrónica integrada en moldes está experimentando un sólido crecimiento debido al creciente énfasis en la flexibilidad del diseño, la eficiencia de costes y la sostenibilidad en la fabricación electrónica.

- La transición hacia superficies inteligentes e interfaces de control integradas en los sectores automotriz y de consumo está impulsando la innovación y la comercialización a gran escala de tecnologías electrónicas integradas en moldes.

- La región Asia-Pacífico dominó el mercado de la electrónica integrada en moldes (IME) con la mayor cuota de ingresos, un 41,37%, en 2024, impulsada por la rápida industrialización, la expansión de la producción automotriz y el fuerte crecimiento del sector de la electrónica de consumo en países como China, Japón y Corea del Sur.

- Se prevé que la región de Norteamérica experimente la mayor tasa de crecimiento en el mercado mundial de electrónica integrada en moldes , impulsada por sólidas actividades de I+D, una rápida integración tecnológica y una creciente demanda de componentes electrónicos ligeros y multifuncionales en todos los sectores.

- En 2024, el segmento de tintas conductoras ostentó la mayor cuota de mercado en ingresos, impulsado por el creciente uso de circuitos conductores impresos en aplicaciones electrónicas flexibles y ligeras. Estas tintas permiten la integración perfecta de las vías eléctricas en superficies moldeadas, mejorando el rendimiento, la libertad de diseño y la fiabilidad del producto.

Alcance del informe y segmentación del mercado de electrónica en molde

|

Atributos |

Información clave del mercado de la electrónica integrada en el molde |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

• Expansión de las interfaces de vehículos inteligentes y conectados • Creciente adopción de electrónica flexible e impresa |

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallado y actualizado de la tendencia de los precios y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de la electrónica integrada en el molde

“Integración de la electrónica en el molde en interiores de automóviles”

- La integración de la electrónica moldeada (IME) en los interiores de los automóviles está revolucionando el diseño vehicular al permitir paneles de control ligeros, compactos y estéticamente avanzados. La IME permite la integración perfecta de circuitos electrónicos, sensores y controles táctiles en superficies de plástico moldeado, mejorando tanto la funcionalidad como la flexibilidad del diseño. Esto resulta especialmente beneficioso para los vehículos modernos que priorizan interiores inteligentes y centrados en el usuario. El uso de la IME ayuda a los fabricantes de automóviles a lograr uniformidad en el diseño, reducir los pasos de ensamblaje y minimizar el cableado, lo que contribuye a la eficiencia de costos y a una mejor ergonomía en la distribución interior.

- El creciente interés de la industria automotriz por reducir el peso de los vehículos y el número de componentes está impulsando la rápida adopción de la tecnología IME, ya que combina la estructura mecánica y la electrónica en una sola pieza integrada. Esto reduce la complejidad del cableado, el tiempo de fabricación y los costos de materiales, a la vez que mejora la durabilidad y la personalización del diseño. Además, la tecnología IME permite una fabricación sostenible al disminuir la necesidad de placas de circuito impreso y conectores independientes, reducir la generación de residuos y mejorar la reciclabilidad en la producción de vehículos.

- La creciente demanda de sistemas avanzados de infoentretenimiento, iluminación ambiental y superficies de control integradas en vehículos eléctricos y de lujo está impulsando la implantación de sistemas de infoentretenimiento integrados (IME) en salpicaderos, paneles de puertas y consolas centrales. Los fabricantes de automóviles colaboran con proveedores de materiales y componentes electrónicos para crear soluciones IME de alto rendimiento y con estabilidad térmica. La integración de estas tecnologías mejora la experiencia del conductor y permite una interacción intuitiva, lo que respalda la creciente tendencia hacia interiores de vehículos digitalizados y ecosistemas de coches conectados.

- Por ejemplo, en 2024, TactoTek colaboró con Hyundai Mobis para desarrollar superficies inteligentes basadas en IME para interiores de vehículos eléctricos de última generación, lo que permitió crear paneles de control más delgados y energéticamente eficientes con una interacción de usuario mejorada y menores costos de ensamblaje. La colaboración se centró en mejorar la resistencia y la flexibilidad de los circuitos integrados en condiciones ambientales dinámicas. Este desarrollo estratégico pone de manifiesto la creciente preferencia de la industria por la integración electrónica escalable, sostenible y con un diseño atractivo en aplicaciones automotrices.

- Si bien la integración en la industria automotriz ofrece grandes oportunidades, aún existen desafíos para garantizar la fiabilidad a largo plazo bajo estrés térmico y mecánico. Los actores del mercado se centran en el desarrollo de tintas conductoras resistentes a altas temperaturas y sustratos duraderos para cumplir con los estrictos requisitos de los entornos automotrices. La investigación en curso sobre materiales busca prolongar la vida útil del producto y mantener una conductividad eléctrica estable, lo cual será fundamental para garantizar un rendimiento constante en diversos casos de uso en los sectores automotriz, aeroespacial y de electrónica de consumo.

Dinámica del mercado de la electrónica integrada en el molde

Conductor

“Creciente demanda de componentes electrónicos ligeros y estéticos”

- La creciente demanda de componentes electrónicos ligeros, compactos y estéticamente atractivos en diversos sectores impulsa el mercado de la electrónica integrada en moldes (I-Md). La tecnología I-Md permite la integración de circuitos impresos, sensores y elementos de iluminación directamente en superficies 3D, sustituyendo múltiples componentes tradicionales por una única unidad moldeada. Esto no solo optimiza la eficiencia del diseño, sino que también reduce la complejidad de la producción, ofreciendo a los fabricantes una alternativa versátil y rentable a los ensamblajes convencionales.

- Esto no solo mejora la flexibilidad del diseño, sino que también favorece la fabricación sostenible al reducir el uso de materiales y los pasos de ensamblaje. La tecnología es especialmente apreciada en aplicaciones para la automoción, la electrónica de consumo y los electrodomésticos, donde el diseño elegante y la funcionalidad son factores clave de venta. Además, la IME ayuda a los fabricantes a lograr la miniaturización y la integración de diseños inteligentes, lo que abre nuevas posibilidades para interfaces de producto intuitivas y centradas en el usuario en todos los sectores.

- La creciente adopción de paneles IME en sistemas de infoentretenimiento, dispositivos portátiles e interfaces para hogares inteligentes subraya la tendencia del mercado hacia diseños multifuncionales y fáciles de usar. La demanda de interfaces personalizables impulsa aún más a los fabricantes a adoptar IME para mejorar la estética y la eficiencia del rendimiento. Estos productos no solo ofrecen retroalimentación táctil e integración de iluminación, sino que también mejoran la durabilidad del dispositivo, lo que los hace idóneos para aplicaciones electrónicas de última generación.

- Por ejemplo, en 2023, Faurecia presentó un nuevo diseño de cabina basado en IME que integraba iluminación y controles táctiles capacitivos, mejorando la eficiencia energética y reduciendo el número de piezas y la complejidad del ensamblaje. Esta innovación demostró la capacidad de IME para combinar funcionalidad y estilo, resultando atractiva para los fabricantes de equipos originales (OEM) centrados en interfaces hombre-máquina avanzadas. Esta iniciativa también estableció un nuevo referente en prácticas de producción sostenibles al reducir el consumo de recursos y la redundancia de componentes.

- A pesar de su potencial, el rendimiento eléctrico constante y la escalabilidad en la producción en grandes volúmenes siguen siendo áreas clave. Las innovaciones continuas en materiales conductores y técnicas de moldeo avanzadas serán cruciales para mantener esta trayectoria de crecimiento. Los líderes de la industria están invirtiendo fuertemente en I+D para mejorar la precisión de la fabricación, desarrollar métodos de encapsulado de circuitos fiables y ampliar las aplicaciones de los circuitos integrados electrónicos (IME) a dispositivos médicos, paneles de control industrial y tecnologías vestibles.

Restricción/Desafío

“Altos costos de producción y compatibilidad limitada de materiales”

- Los elevados costes de producción asociados a los procesos avanzados de fabricación de IME suponen una importante limitación para su adopción generalizada. Las tintas conductoras especializadas, los polímeros de alto rendimiento y los complejos equipos de moldeo incrementan sustancialmente los gastos totales de producción, especialmente para los pequeños y medianos fabricantes. En consecuencia, los sectores sensibles a los costes suelen mostrarse reticentes a adoptar la tecnología IME a pesar de sus ventajas de diseño y rendimiento.

- Los problemas de compatibilidad de materiales entre las tintas electrónicas, los sustratos y los polímeros de moldeo pueden afectar la durabilidad y la funcionalidad de los productos IME. Mantener la integridad del circuito durante los procesos de moldeo a alta presión y temperatura sigue siendo una importante barrera técnica. La adhesión inconsistente y las diferencias en la expansión térmica pueden provocar delaminación o fallos en el circuito, lo que limita la fiabilidad de las aplicaciones IME en entornos exigentes.

- Además, la ampliación de la tecnología IME para la producción en masa, manteniendo al mismo tiempo una calidad y un rendimiento constantes, aumenta la complejidad operativa. Esto limita su adopción principalmente a los segmentos de automoción y electrónica de alta gama, donde las restricciones de costes son menos críticas. Superar esta limitación requiere inversiones en automatización de procesos, optimización de la cadena de suministro y el desarrollo de protocolos de producción estandarizados.

- Por ejemplo, en 2023, varios proveedores de componentes electrónicos en Asia reportaron retrasos en la producción en masa de IME debido a la pérdida de rendimiento durante las etapas de moldeo e integración de circuitos, lo que afectó los plazos de entrega y la rentabilidad. Estos contratiempos pusieron de manifiesto la urgente necesidad de un mejor control de la producción y tecnologías de moldeo de precisión. Actualmente, las empresas trabajan en análisis predictivos y herramientas de simulación avanzadas para mejorar los índices de rendimiento y minimizar los residuos.

- Para abordar estos desafíos se requiere una inversión continua en investigación, estandarización de procesos e innovación de materiales. A medida que avancen la automatización y las soluciones de fabricación híbrida, se espera que la eficiencia de la producción mejore, reduciendo gradualmente los costos y ampliando la adopción de la tecnología de fabricación industrial (IME) a un mayor número de aplicaciones. A largo plazo, la colaboración industrial y las plataformas de innovación abierta desempeñarán un papel crucial para superar las barreras técnicas y económicas a la escalabilidad de la IME.

Alcance del mercado de la electrónica integrada en el molde

El mercado está segmentado en función del componente, la tecnología y el uso final.

• Por componente

Según el tipo de componente, el mercado de la electrónica integrada en moldes se segmenta en tintas conductoras, sustratos, películas, adhesivos y componentes electrónicos. El segmento de tintas conductoras ostentó la mayor cuota de mercado en 2024, impulsado por el creciente uso de circuitos conductores impresos en aplicaciones electrónicas flexibles y ligeras. Estas tintas permiten la integración perfecta de las vías eléctricas dentro de las superficies moldeadas, lo que mejora el rendimiento, la libertad de diseño y la fiabilidad del producto.

Se prevé que el segmento de sustratos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de materiales base duraderos y térmicamente estables que permitan el funcionamiento de la electrónica impresa de alto rendimiento. Sustratos como el policarbonato y el PET están ganando terreno gracias a su compatibilidad con diversos procesos de impresión y moldeo, lo que garantiza flexibilidad, resistencia y un aislamiento eléctrico superior en estructuras 3D complejas.

• Mediante la tecnología

Según la tecnología empleada, el mercado de la electrónica integrada en molde (I-Mold) se segmenta en serigrafía, impresión por inyección de tinta, termoformado y moldeo por inyección. El segmento de serigrafía ostentó la mayor cuota de mercado en 2024, debido a su uso generalizado en la producción a gran escala de circuitos impresos con alta precisión y uniformidad. La serigrafía ofrece una excelente compatibilidad de materiales y una alta rentabilidad, lo que la convierte en la técnica preferida para la fabricación de paneles I-Mold en aplicaciones de automoción y electrónica de consumo.

Se prevé que el segmento de moldeo por inyección experimente el mayor crecimiento entre 2025 y 2032, impulsado por los avances en tecnologías de moldeo integrado que permiten la combinación perfecta de funcionalidades estructurales y electrónicas. Este proceso garantiza una alta resistencia mecánica, consistencia en el diseño y una reducción de los pasos de ensamblaje, lo que contribuye a ciclos de producción más rápidos y una mayor durabilidad de los componentes industriales y automotrices.

• Por uso final

Según su uso final, el mercado de la electrónica integrada en moldes (IME) se segmenta en automoción, electrónica de consumo, electrodomésticos, equipos industriales y otros. El segmento de automoción ostentó la mayor cuota de mercado en 2024, impulsado por la creciente demanda de paneles de control ligeros, personalizables y energéticamente eficientes en los vehículos de última generación. La tecnología IME permite integrar iluminación, sensores y funciones táctiles en piezas moldeadas únicas, optimizando la estética interior y reduciendo la complejidad del cableado.

Se prevé que el segmento de electrónica de consumo experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de dispositivos electrónicos flexibles y compactos. El uso cada vez mayor de la tecnología IME en wearables inteligentes, paneles de visualización y dispositivos domésticos conectados está impulsando una rápida expansión del mercado. La capacidad de esta tecnología para combinar flexibilidad de diseño con una funcionalidad mejorada fomenta la innovación y permite el desarrollo de productos de consumo elegantes y de alto rendimiento.

Análisis regional del mercado de electrónica integrada en el molde

- La región Asia-Pacífico dominó el mercado de la electrónica integrada en moldes (IME) con la mayor cuota de ingresos, un 41,37%, en 2024, impulsada por la rápida industrialización, la expansión de la producción automotriz y el fuerte crecimiento del sector de la electrónica de consumo en países como China, Japón y Corea del Sur.

- La fortaleza manufacturera de la región, junto con la creciente inversión en materiales avanzados, electrónica impresa y tecnologías de circuitos flexibles, está acelerando significativamente la adopción de IME.

- Además, el auge de los vehículos eléctricos, los electrodomésticos inteligentes y los ecosistemas de fabricación digital está posicionando a Asia-Pacífico como el centro mundial de la innovación y la producción de electrónica integrada en moldes.

Perspectivas del mercado chino de electrónica integrada en moldes

En 2024, el mercado chino de electrónica integrada en moldes (IME) representó la mayor cuota de ingresos en Asia-Pacífico, impulsado por la sólida infraestructura de fabricación electrónica del país y la creciente demanda de componentes integrados y rentables. Los fabricantes de equipos originales (OEM) y proveedores chinos están implementando rápidamente soluciones IME en interiores de automóviles, dispositivos electrónicos de consumo y dispositivos para hogares inteligentes con el fin de mejorar la eficiencia y la sofisticación del diseño. Las iniciativas gubernamentales en materia de fabricación inteligente y la expansión de las capacidades nacionales de I+D están fortaleciendo aún más el crecimiento del mercado. Además, el liderazgo del país en la producción en masa y la escalabilidad de la cadena de suministro sigue atrayendo alianzas e inversiones globales en IME.

Perspectivas del mercado japonés de electrónica integrada en moldes

Se prevé que el mercado japonés de electrónica integrada en moldes (IME) experimente el mayor crecimiento entre 2025 y 2032, impulsado por la experiencia del país en miniaturización, electrónica de alta precisión y ciencia de materiales avanzada. Los fabricantes de automóviles y las marcas de electrónica japonesas lideran la innovación en IME, integrando circuitos flexibles y sensores en tableros de instrumentos, dispositivos portátiles y paneles de control. El énfasis en la eficiencia energética, el diseño compacto y las interfaces de usuario inteligentes está fomentando la adopción de IME en aplicaciones de consumo y automotrices. Además, la sólida colaboración entre instituciones académicas y fabricantes privados está acelerando el desarrollo de tecnologías IME de última generación.

Perspectivas del mercado de electrónica en moldes en Norteamérica

El mercado norteamericano de electrónica integrada en moldes (IME) mantuvo una participación sustancial en 2024, impulsado por la pronta adopción de técnicas de fabricación avanzadas y la presencia de innovadores clave en este sector. El sólido sector automotriz de la región, junto con la creciente demanda de sistemas de control integrados y ligeros, está impulsando la implementación de la IME en vehículos y equipos industriales. Estados Unidos sigue siendo un motor de crecimiento clave, con importantes fabricantes de equipos originales (OEM) invirtiendo en tecnologías de superficies inteligentes para diseños de próxima generación. Además, el énfasis gubernamental en la producción sostenible y energéticamente eficiente está apoyando la investigación continua en materiales conductores y circuitos flexibles.

Perspectivas del mercado estadounidense de electrónica integrada en moldes

Se prevé que el mercado estadounidense de electrónica integrada en moldes (IME) mantenga un crecimiento constante entre 2025 y 2032, impulsado por la creciente demanda de componentes compactos y energéticamente eficientes en aplicaciones para la automoción, la industria aeroespacial y la electrónica de consumo. Los fabricantes estadounidenses están priorizando la producción local de IME para mejorar la resiliencia de la cadena de suministro y reducir la dependencia de las importaciones. El ecosistema innovador del país favorece la creación rápida de prototipos y la comercialización de nuevos materiales y procesos de IME. Además, la creciente integración de la IME en los interiores de vehículos eléctricos y en las tecnologías vestibles subraya su papel cada vez más importante en el futuro de la electrónica inteligente y ligera.

Perspectivas del mercado europeo de electrónica en molde

Se prevé que el mercado europeo de electrónica integrada en moldes (IME) experimente un crecimiento notable entre 2025 y 2032, impulsado por estrictas normas medioambientales, objetivos de sostenibilidad y avanzadas capacidades de fabricación automotriz. Las empresas europeas están aprovechando la tecnología IME para reducir el desperdicio de materiales, mejorar la estética de los productos y optimizar la integración del diseño. Países como Alemania, Francia y el Reino Unido lideran la adopción de IME en interiores de automóviles, paneles de control industrial y electrodomésticos. Además, el aumento de las inversiones en I+D y la colaboración entre fabricantes de polímeros y de electrónica están fomentando la innovación tecnológica en toda la región.

Perspectivas del mercado alemán de electrónica en molde

Se prevé que el mercado alemán de electrónica integrada en molde (IME) experimente un fuerte crecimiento durante el período de pronóstico, impulsado por el liderazgo del país en ingeniería de precisión, innovación automotriz y automatización industrial. Los fabricantes alemanes están adoptando cada vez más la IME para desarrollar superficies ligeras y multifuncionales que mejoran la eficiencia y reducen la complejidad del ensamblaje. El enfoque del país en la Industria 4.0 y la integración digital también está fomentando el uso de la IME en entornos de fabricación inteligente. Además, los continuos avances en tintas conductoras y técnicas de termoformado están mejorando el rendimiento y la durabilidad de las aplicaciones de IME en diversas industrias.

Perspectivas del mercado de electrónica integrada en moldes del Reino Unido

Se prevé que el mercado británico de electrónica integrada en moldes (IME) experimente el mayor crecimiento entre 2025 y 2032, impulsado por los avances en la fabricación aditiva y el creciente uso de superficies inteligentes en aplicaciones de consumo y automotrices. El aumento de las inversiones en I+D para componentes electrónicos flexibles y sostenibles está acelerando el desarrollo de la IME en diversos sectores. El auge de los vehículos eléctricos y conectados impulsa aún más la demanda de interfaces innovadoras basadas en IME. Además, el enfoque estratégico del Reino Unido en la producción ecoeficiente y la transformación digital se alinea con la trayectoria de expansión del mercado.

Cuota de mercado de la electrónica integrada en el molde

La industria de la electrónica integrada en moldes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Butler Technologies, Inc. (EE. UU.)

- CERADROP (Francia)

- DuPont de Nemours, Inc. (EE. UU.)

- Eastprint Incorporated (EE. UU.)

- GenesInk (Francia)

- Golden Valley Products, Inc. (EE. UU.)

- Solución InMold (Corea del Sur)

- Nissha Co., Ltd. (Japón)

- TACTOTEK (Finlandia)

- TEKRA, LLC. (EE. UU.)

- (Taiwán)

Últimos avances en el mercado global de electrónica integrada en moldes

- En agosto de 2023, DuPont de Nemours, Inc. completó la adquisición de Spectrum Plastics Group para ampliar su cartera de productos en el sector sanitario y la electrónica portátil. Esta iniciativa busca potenciar las capacidades de DuPont en ciencia de materiales avanzados y producción de electrónica integrada en molde (I-MOLD) mediante la integración de sustratos de grado médico y polímeros especiales. Se espera que esta medida estratégica consolide la posición de DuPont en la fabricación de electrónica flexible e impresa, a la vez que impulsa la innovación en aplicaciones de alto rendimiento. La adquisición también refuerza la ventaja competitiva de la compañía en el suministro de soluciones I-MOLD duraderas y miniaturizadas para los mercados emergentes de electrónica médica y de consumo.

- En diciembre de 2023, TACTOTEK estableció una alianza estratégica con Yanfeng para desarrollar conjuntamente soluciones avanzadas de interfaz hombre-máquina (IHM) para interiores de automóviles de última generación. La colaboración se centra en la integración de iluminación, controles táctiles y circuitos electrónicos en componentes moldeados en 3D mediante tecnología IME. Se espera que esta iniciativa optimice el diseño automotriz, reduzca la complejidad del ensamblaje y mejore el atractivo estético y funcional de los interiores de los vehículos. La alianza también impulsa la adopción de la tecnología IME en el sector automotriz al promover sistemas interiores ligeros, sostenibles e interactivos digitalmente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.