Global In Vitro Fertilization Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

30.45 Billion

USD

63.95 Billion

2025

2033

USD

30.45 Billion

USD

63.95 Billion

2025

2033

| 2026 –2033 | |

| USD 30.45 Billion | |

| USD 63.95 Billion | |

| % | |

|

Segmentación del mercado global de fertilización in vitro, por tipo (FIV convencional y FIV con ICSI), producto (reactivos y equipos), tipo de ciclo (ciclos de FIV con óvulos frescos sin donante, ciclos de FIV con óvulos congelados sin donante, ciclos de FIV con óvulos congelados con donante y ciclos de FIV con óvulos frescos con donante), usuarios finales (clínicas de fertilidad y centros quirúrgicos, hospitales y laboratorios de investigación, y criobancos), instrumentos (medios de cultivo para FIV, incubadoras, criosistemas, cabinas de FIV, bombas de aspiración de óvulos, bombas de aspiración de espermatozoides, micromanipuladores y otros instrumentos): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de fertilización in vitro

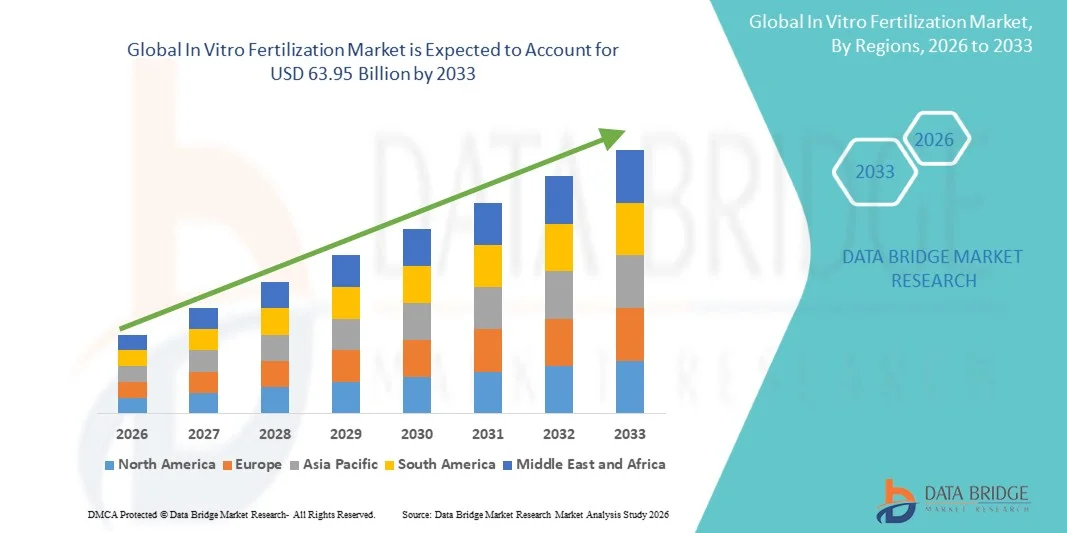

- El tamaño del mercado global de fertilización in vitro se valoró en 30.450 millones de dólares en 2025 y se espera que alcance los 63.950 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,72% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la infertilidad, el aumento de la edad materna y los continuos avances tecnológicos en las técnicas de reproducción asistida (TRA), lo que se traduce en mayores tasas de éxito y una mayor accesibilidad al tratamiento en todo el mundo.

- Además, la creciente concienciación sobre los tratamientos de fertilidad, las iniciativas gubernamentales de apoyo en algunos países y la expansión de las clínicas y proveedores de servicios de fertilidad están consolidando la fecundación in vitro como una solución reproductiva preferida. Estos factores convergentes están acelerando la adopción de los procedimientos de FIV, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de la fertilización in vitro

- La fertilización in vitro, una técnica de reproducción asistida que consiste en la fertilización de un óvulo con espermatozoides fuera del cuerpo seguida de la transferencia del embrión, se ha convertido en una solución esencial para personas y parejas que enfrentan la infertilidad, gracias a los continuos avances en las técnicas de laboratorio, las tecnologías de selección de embriones y los métodos de criopreservación.

- La creciente demanda de servicios de fertilización in vitro se debe principalmente al aumento de la prevalencia de la infertilidad, el retraso en la paternidad debido a las elecciones de estilo de vida y carrera profesional, la mayor concienciación sobre los tratamientos de fertilidad y la mayor aceptación de las tecnologías de reproducción asistida tanto en las economías desarrolladas como en las emergentes.

- América del Norte dominó el mercado de fertilización in vitro con la mayor cuota de ingresos, un 39,84% en 2025, caracterizada por una infraestructura sanitaria avanzada, un alto nivel de conocimiento sobre los tratamientos de fertilidad, una cobertura de seguro favorable en algunos estados de EE. UU. y la fuerte presencia de clínicas de fertilidad líderes y proveedores de tecnología de reproducción asistida. En EE. UU. se observó un crecimiento sustancial en los ciclos de FIV impulsado por los retrasos en los embarazos y la creciente aceptación de los procedimientos de reproducción asistida.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de fertilización in vitro durante el período de pronóstico debido a la mejora de la infraestructura sanitaria, la expansión de los centros de fertilidad privados, el creciente turismo médico y el aumento de los ingresos disponibles en países como China e India.

- El segmento de ciclos de FIV con óvulos frescos no donados dominó el mercado de la fertilización in vitro con una cuota de mercado del 41,5 % en 2025, impulsado por una mayor familiaridad clínica, una fuerte preferencia de las pacientes y las continuas mejoras en los protocolos de estimulación ovárica y las tasas de éxito de la transferencia de embriones.

Alcance del informe y segmentación del mercado de fertilización in vitro

|

Atributos |

Información clave del mercado de la fertilización in vitro |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la fertilización in vitro

“Avances en la selección de embriones y el cribado genético mediante inteligencia artificial”

- Una tendencia significativa y en auge en el mercado global de fertilización in vitro es la integración de la inteligencia artificial (IA ) y tecnologías avanzadas de cribado genético, como las pruebas genéticas preimplantacionales (PGT). Esta convergencia está mejorando significativamente la toma de decisiones clínicas y aumentando las tasas generales de éxito del tratamiento.

- Por ejemplo, varias clínicas de fertilidad líderes han adoptado sistemas de imágenes de lapso de tiempo impulsados por IA que monitorean continuamente el desarrollo embrionario, lo que permite a los embriólogos seleccionar los embriones más viables para la transferencia con mayor precisión.

- La integración de la IA en la fertilización in vitro permite funciones como el análisis predictivo de la viabilidad embrionaria, la optimización de los protocolos de estimulación ovárica y la planificación de tratamientos personalizados basados en los datos de la paciente. Por ejemplo, algunas clínicas utilizan algoritmos de aprendizaje automático para evaluar la morfología embrionaria y clasificar el potencial de implantación, mientras que las tecnologías de cribado genético ayudan a detectar anomalías cromosómicas antes de la transferencia. Además, los sistemas de laboratorio automatizados mejoran la eficiencia del flujo de trabajo y reducen la variabilidad manual en los laboratorios de embriología.

- La perfecta integración de los registros médicos digitales, las plataformas de teleconsulta y la automatización de laboratorios facilita la gestión centralizada de los ciclos de las pacientes y mejora la coordinación entre médicos y embriólogos. Mediante plataformas digitales unificadas, los proveedores pueden realizar un seguimiento del progreso de la estimulación, la clasificación de los embriones, el estado de la criopreservación y la atención de seguimiento, creando un proceso de fertilidad más ágil y centrado en la paciente.

- Esta tendencia hacia tratamientos de fertilidad más precisos, basados en datos y personalizados está transformando radicalmente las expectativas de los pacientes en cuanto a la atención reproductiva. En consecuencia, los proveedores de servicios de fertilidad están invirtiendo cada vez más en herramientas de evaluación de embriones con inteligencia artificial y tecnologías avanzadas de criopreservación para mejorar los resultados clínicos y su posicionamiento competitivo.

- La demanda de soluciones de fertilización in vitro tecnológicamente avanzadas que mejoran las tasas de éxito y reducen el tiempo para lograr el embarazo está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, ya que los pacientes priorizan cada vez más la eficacia, la seguridad y la atención reproductiva personalizada.

Dinámica del mercado de la fertilización in vitro

Conductor

“Creciente demanda debido al aumento de las tasas de infertilidad y al retraso en la llegada de la paternidad”

- La creciente prevalencia de la infertilidad entre hombres y mujeres, junto con la tendencia mundial de retrasar la paternidad, es un factor importante que impulsa la mayor demanda de procedimientos de fertilización in vitro.

- Por ejemplo, en los últimos años, varias redes de fertilidad han ampliado su presencia clínica y la capacidad de sus laboratorios para atender el creciente volumen de pacientes y la creciente demanda de tecnologías de reproducción asistida. Se espera que estas expansiones estratégicas por parte de proveedores de servicios clave impulsen el crecimiento de la industria de la fertilización in vitro en el período previsto.

- A medida que aumenta la concienciación sobre la salud reproductiva y se fortalece la aceptación social de las tecnologías de reproducción asistida, la fertilización in vitro ofrece soluciones avanzadas como la inyección intracitoplasmática de espermatozoides (ICSI), los programas de donación y la preservación de la fertilidad, proporcionando opciones eficaces para diversas afecciones de infertilidad.

- Además, las iniciativas gubernamentales de apoyo en ciertos países, la mejora de los marcos de reembolso y los avances en las técnicas de criopreservación están haciendo que la fertilización in vitro sea más accesible y clínicamente fiable para una población de pacientes más amplia.

- La conveniencia de los protocolos de tratamiento estructurados, las mejores tasas de éxito en el laboratorio y la disponibilidad de servicios de fertilidad integrales en un mismo lugar son factores clave que impulsan la adopción de la fertilización in vitro tanto en poblaciones urbanas como semiurbanas.

- El aumento de las prestaciones de fertilidad que ofrecen las empresas, sobre todo en las economías desarrolladas, está animando aún más a las personas y a las parejas a optar por tratamientos de reproducción asistida avanzados.

- El aumento de las colaboraciones entre clínicas de fertilidad y empresas de biotecnología para la innovación en medios de cultivo, soluciones de criopreservación y herramientas de diagnóstico también está acelerando el desarrollo general del mercado.

- El creciente turismo médico para tratamientos de fertilidad rentables y el aumento de las inversiones en centros de fertilidad privados contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

“Altos costos de tratamiento y complejidades ético-regulatorias”

- Las preocupaciones en torno al alto costo de los ciclos de fertilización in vitro y la limitada cobertura de seguros en varias regiones representan un desafío importante para una mayor penetración en el mercado. Dado que el tratamiento a menudo requiere múltiples ciclos, la carga financiera acumulada puede ser sustancial para muchos pacientes.

- Por ejemplo, las variaciones en las políticas regulatorias con respecto a la investigación de embriones, los programas de donación y la gestación subrogada en diferentes países han creado complejidades tanto para los pacientes como para los proveedores de servicios, limitando en ocasiones las oportunidades de atención reproductiva transfronteriza.

- Abordar las preocupaciones sobre la asequibilidad mediante la ampliación de los mandatos de seguros, las opciones de financiación y las estructuras de precios transparentes es crucial para mejorar la accesibilidad. Además, los debates éticos relacionados con la selección de embriones, las pruebas genéticas y las transferencias de múltiples embriones siguen influyendo en el escrutinio regulatorio y la percepción pública, lo que podría afectar las tasas de adopción de los servicios.

- Si bien los avances tecnológicos han mejorado las tasas de éxito, el estrés emocional, las exigencias físicas de la estimulación hormonal y la incertidumbre de los resultados siguen siendo obstáculos para algunas pacientes que consideran someterse a procedimientos de fertilización in vitro.

- La limitada disponibilidad de embriólogos cualificados e infraestructura de laboratorio avanzada en ciertas regiones en desarrollo restringe aún más el acceso equitativo a tratamientos de fertilidad de alta calidad.

- El estigma social y las sensibilidades culturales asociadas con las tecnologías de reproducción asistida en algunas sociedades también pueden disuadir a los posibles pacientes de buscar intervención médica oportuna.

- Superar estos desafíos mediante el asesoramiento al paciente, la armonización de políticas, las estrategias de optimización de costos, la capacitación del personal y la continua innovación clínica será vital para el crecimiento sostenido del mercado en la industria global de fertilización in vitro.

Alcance del mercado de la fertilización in vitro

El mercado se segmenta en función del tipo, el producto, el tipo de ciclo, los usuarios finales y los instrumentos.

- Por tipo

Según el tipo, el mercado de la fertilización in vitro (FIV) se segmenta en FIV convencional y FIV con ICSI. El segmento de FIV con ICSI dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por sus mayores tasas de éxito en casos de infertilidad masculina y fallos de fertilización previos. La inyección intracitoplasmática de espermatozoides (ICSI) consiste en la inyección directa de un solo espermatozoide en un óvulo, lo que mejora significativamente los resultados de la fertilización en casos complejos de infertilidad. Los especialistas en fertilidad prefieren cada vez más la ICSI debido a su precisión y mayor aplicabilidad en diversos perfiles de pacientes. Esta técnica se utiliza ampliamente en clínicas de fertilidad avanzadas equipadas con tecnología de micromanipulación y embriólogos expertos. Además, la creciente prevalencia de casos de infertilidad masculina a nivel mundial ha reforzado aún más el dominio del segmento de FIV con ICSI.

Se prevé que el segmento de FIV convencional experimente el mayor crecimiento entre 2026 y 2033, impulsado por su rentabilidad y su idoneidad para pacientes sin infertilidad masculina grave. La FIV convencional sigue siendo la opción preferida para parejas jóvenes y aquellas con infertilidad de origen desconocido. Los avances en los protocolos de estimulación ovárica y las técnicas de cultivo embrionario están mejorando sus tasas de éxito. La creciente concienciación en los mercados emergentes y la expansión de las clínicas de fertilidad de gama media también contribuyen a su rápida adopción. Además, se espera que las políticas de reembolso favorables en determinados países aceleren la adopción de los procedimientos de FIV convencional.

- Por producto

En función del producto, el mercado de la fertilización in vitro (FIV) se segmenta en reactivos y equipos. El segmento de reactivos dominó el mercado en 2025 debido a su uso recurrente en cada ciclo de FIV, incluyendo medios de cultivo, soluciones de criopreservación y reactivos de diagnóstico. Estos consumibles son esenciales para la fertilización, el cultivo de embriones y los procesos de cribado genético. La compra recurrente de reactivos por parte de las clínicas de fertilidad garantiza una generación constante de ingresos. Las mejoras tecnológicas en las formulaciones de medios especializados han aumentado aún más la viabilidad embrionaria y las tasas de implantación. Además, el creciente volumen de ciclos a nivel mundial sigue impulsando una demanda sostenida de reactivos de FIV de alta calidad.

Se prevé que el segmento de Equipamiento experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por las continuas mejoras tecnológicas en la infraestructura de laboratorio. Cada vez se adoptan más incubadoras avanzadas, micromanipuladores, sistemas de imagen y criosistemas para mejorar la precisión y la automatización. Los centros de fertilidad invierten en equipos de última generación para optimizar los resultados clínicos y atraer pacientes que buscan altas tasas de éxito. El creciente número de nuevas clínicas de fertilidad en regiones en desarrollo también impulsa la adquisición de equipos. Además, la integración de herramientas de imagen y monitorización con inteligencia artificial acelera la expansión de este segmento.

- Por tipo de ciclo

Según el tipo de ciclo, el mercado de la fertilización in vitro (FIV) se segmenta en ciclos de FIV con óvulos frescos sin donante, ciclos de FIV con óvulos congelados sin donante, ciclos de FIV con óvulos congelados con donante y ciclos de FIV con óvulos frescos con donante. El segmento de ciclos de FIV con óvulos frescos sin donante dominó el mercado en 2025 con una cuota de mercado del 41,5 %, respaldado por la fuerte preferencia de las pacientes y la familiaridad clínica establecida. Muchos especialistas en fertilidad recomiendan los ciclos con óvulos frescos para grupos específicos de pacientes debido a la sincronización hormonal favorable. Este segmento se beneficia de plazos de tratamiento más cortos y menores requisitos de almacenamiento en comparación con los ciclos con óvulos congelados. Las mejoras en los protocolos de estimulación ovárica han fortalecido aún más las tasas de éxito en los ciclos con óvulos frescos sin donante. Además, la amplia disponibilidad de infraestructura estándar para la FIV respalda su posición de liderazgo a nivel mundial.

Se prevé que el segmento de ciclos de FIV con embriones congelados sin donante registre el mayor crecimiento durante el período de pronóstico, impulsado por los avances en las tecnologías de vitrificación y criopreservación. Los ciclos congelados permiten una mejor preparación endometrial y una programación flexible, lo que mejora los resultados de implantación en ciertas pacientes. La creciente adopción de estrategias de congelación total para reducir el riesgo de hiperestimulación ovárica está acelerando el crecimiento del segmento. Las mayores tasas de supervivencia de los embriones descongelados han reforzado la confianza de los médicos en las transferencias de embriones congelados. Además, el creciente uso de pruebas genéticas antes de la implantación está impulsando aún más la expansión de los ciclos con embriones congelados sin donante.

- Por los usuarios finales

En función de los usuarios finales, el mercado de la fertilización in vitro se segmenta en clínicas de fertilidad y centros quirúrgicos, hospitales y laboratorios de investigación, y criobancos. El segmento de clínicas de fertilidad y centros quirúrgicos dominó el mercado en 2025, debido a su especialización en procedimientos de reproducción asistida y al alto volumen de procedimientos realizados. Estos centros ofrecen servicios integrales de fertilidad, incluyendo diagnóstico, transferencia de embriones y criopreservación, todo en un mismo lugar. Los pacientes suelen preferir las clínicas de fertilidad especializadas por la atención personalizada y las avanzadas instalaciones de laboratorio. La continua expansión de las redes privadas de fertilidad en regiones desarrolladas y emergentes refuerza aún más el dominio de este segmento. Además, la oferta de servicios competitivos y las mayores tasas de éxito atraen a una base de pacientes cada vez mayor.

Se prevé que el segmento de criobancos experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de servicios de preservación de la fertilidad. Los criobancos desempeñan un papel fundamental en el almacenamiento de gametos y embriones para su uso futuro, especialmente entre pacientes con cáncer y personas que optan por la paternidad tardía. La creciente concienciación sobre la criopreservación de óvulos y espermatozoides está contribuyendo a la expansión de los volúmenes de almacenamiento. Los avances tecnológicos en los sistemas de almacenamiento criogénico mejoran la viabilidad y la seguridad a largo plazo. Además, las alianzas entre clínicas de fertilidad e instalaciones especializadas de criobancos están impulsando el rápido crecimiento del segmento.

- Por instrumentos

En función de los instrumentos, el mercado de la fertilización in vitro (FIV) se segmenta en medios de cultivo para FIV, incubadoras, criosistemas, cabinas de FIV, bombas de aspiración de óvulos, bombas de aspiración de espermatozoides, micromanipuladores y otros instrumentos. El segmento de medios de cultivo para FIV dominó el mercado en 2025 debido a su papel fundamental en el desarrollo embrionario en condiciones óptimas de laboratorio. Los medios de cultivo se utilizan en todos los procedimientos de FIV, lo que garantiza una demanda constante. La continua innovación en la composición de nutrientes y la estabilidad del pH ha mejorado la calidad embrionaria y el éxito de la implantación. Los laboratorios de fertilidad dependen en gran medida de medios de cultivo de alto rendimiento para obtener mejores resultados clínicos. El patrón de consumo recurrente contribuye significativamente al liderazgo de ingresos de este segmento.

Se prevé que el segmento de micromanipuladores experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente adopción de la ICSI y las técnicas avanzadas de manipulación de embriones. Los micromanipuladores permiten procedimientos precisos de inyección de espermatozoides y biopsia de embriones, mejorando la precisión de la fertilización. La creciente preferencia por las pruebas genéticas y los tratamientos de infertilidad masculina está impulsando la demanda de este sofisticado equipo. Los avances tecnológicos que mejoran la estabilidad y el control del operador están fortaleciendo aún más su adopción. Además, la expansión de los laboratorios avanzados de FIV a nivel mundial está acelerando el crecimiento del segmento de micromanipuladores.

Análisis regional del mercado de fertilización in vitro

- América del Norte dominó el mercado de fertilización in vitro con la mayor cuota de ingresos, un 39,84% en 2025, caracterizada por una infraestructura sanitaria avanzada, un alto nivel de conocimiento sobre los tratamientos de fertilidad, una cobertura de seguro favorable en algunos estados de EE. UU. y la fuerte presencia de clínicas de fertilidad líderes y proveedores de tecnología de reproducción asistida.

- Los pacientes de la región valoran mucho la infraestructura de laboratorio avanzada, las altas tasas de éxito clínico y la disponibilidad de clínicas de fertilidad especializadas que ofrecen servicios reproductivos integrales en un mismo lugar.

- Esta adopción generalizada se ve respaldada además por las favorables leyes de seguros en determinados estados de EE. UU., el elevado gasto en atención médica, la presencia de proveedores líderes de servicios de fertilidad y la creciente aceptación de las técnicas de preservación de la fertilidad, lo que establece la fertilización in vitro como una solución reproductiva preferida tanto en poblaciones urbanas como suburbanas.

Análisis del mercado estadounidense de fertilización in vitro

El mercado estadounidense de fertilización in vitro (FIV) acaparó la mayor cuota de ingresos, con un 79% en Norteamérica en 2025, impulsado por el aumento de las tasas de infertilidad, la tendencia a retrasar la paternidad y una mayor concienciación sobre las técnicas de reproducción asistida. Los pacientes priorizan cada vez más el acceso a tratamientos de fertilidad avanzados, respaldados por una infraestructura de laboratorio de vanguardia y altas tasas de éxito clínico. La creciente disponibilidad de beneficios de fertilidad patrocinados por las empresas, junto con las favorables normativas de las aseguradoras en algunos estados y la expansión de las redes de clínicas de fertilidad, impulsa aún más la industria de la FIV. Además, los continuos avances tecnológicos en la selección de embriones, la criopreservación y la selección de embriones mediante inteligencia artificial contribuyen significativamente a la expansión del mercado.

Análisis del mercado europeo de fertilización in vitro

Se prevé que el mercado europeo de fertilización in vitro (FIV) experimente un crecimiento anual compuesto sustancial durante todo el periodo de pronóstico, impulsado principalmente por políticas de reembolso favorables en varios países y una red consolidada de clínicas de fertilidad. El aumento de los embarazos postergados, junto con la creciente aceptación de las tecnologías de reproducción asistida, está fomentando la adopción de los procedimientos de FIV. Los pacientes europeos también se sienten atraídos por los altos estándares de la práctica clínica y la supervisión regulatoria que garantizan la seguridad y la calidad. La región está experimentando un crecimiento significativo en los ámbitos sanitarios públicos y privados, con una expansión de los servicios de fertilidad tanto en centros urbanos como en centros transfronterizos de atención reproductiva.

Análisis del mercado de fertilización in vitro en el Reino Unido

Se prevé que el mercado de la fertilización in vitro en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre la infertilidad y la demanda de soluciones reproductivas avanzadas. Además, las directrices de apoyo de las autoridades sanitarias y la financiación pública parcial para pacientes elegibles están animando a personas y parejas a buscar tratamiento. Se espera que el sólido entorno de investigación clínica del Reino Unido, junto con sus clínicas de fertilidad consolidadas y la creciente participación del sector privado, continúe impulsando el crecimiento del mercado.

Análisis del mercado alemán de fertilización in vitro

Se prevé que el mercado alemán de fertilización in vitro experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por el aumento de la edad materna y la creciente concienciación sobre las opciones de preservación de la fertilidad. La avanzada infraestructura sanitaria alemana, junto con un sólido marco regulatorio, fomenta la adopción de procedimientos de reproducción asistida seguros y estandarizados. La integración de tecnologías de laboratorio avanzadas y métodos de cribado genético también se está generalizando, con una marcada preferencia por tratamientos de fertilidad de alta calidad y regulados éticamente, que se ajustan a las expectativas de las pacientes locales.

Análisis del mercado de fertilización in vitro en Asia-Pacífico

Se prevé que el mercado de fertilización in vitro (FIV) en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico de 2026 a 2033, impulsado por la rápida urbanización, la mejora de la infraestructura sanitaria y el aumento de los ingresos disponibles en países como China, Japón e India. La creciente concienciación en la región sobre las opciones de tratamiento de fertilidad, respaldada por la expansión de los centros de fertilidad privados y el turismo médico, está impulsando la adopción de la FIV. Además, a medida que Asia-Pacífico consolida su posición como destino de tratamiento rentable con estándares clínicos cada vez mejores, la accesibilidad y la asequibilidad de los servicios de FIV se extienden a una población de pacientes más amplia.

Análisis del mercado de fertilización in vitro en Japón

El mercado japonés de fertilización in vitro está cobrando impulso debido al envejecimiento de la población, la tendencia a retrasar el matrimonio y el sólido apoyo gubernamental a los tratamientos de fertilidad. El mercado japonés otorga gran importancia a la precisión tecnológica y la calidad clínica, y la adopción de la fertilización in vitro se ve impulsada por el aumento de las subvenciones para tratamientos y las prácticas embriológicas avanzadas. La integración del cribado genético y la mejora de los métodos de criopreservación están impulsando el crecimiento. Además, se espera que la ampliación de los reembolsos en Japón en los últimos años estimule la demanda de soluciones reproductivas accesibles y de alta calidad tanto en el sector público como en el privado de la salud.

Análisis del mercado de fertilización in vitro en India

En 2025, el mercado indio de fertilización in vitro representó la mayor cuota de mercado en Asia Pacífico, gracias al crecimiento de la clase media, la creciente concienciación sobre la infertilidad y el rápido auge de las clínicas privadas de fertilidad. India se posiciona como uno de los destinos emergentes de más rápido crecimiento para el turismo de fertilidad, y los procedimientos de fertilización in vitro son cada vez más populares en las grandes ciudades y las ciudades de segundo nivel. El impulso hacia una infraestructura avanzada de salud reproductiva y la disponibilidad de opciones de tratamiento relativamente económicas, junto con especialistas en fertilidad experimentados, son factores clave que impulsan el mercado en India.

Cuota de mercado de la fertilización in vitro

La industria de la fertilización in vitro está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Vitrolife AB (Suecia)

- Thermo Fisher Scientific Inc. (EE. UU.)

- The Cooper Companies, Inc. (EE. UU.)

- FUJIFILM Irvine Scientific, Inc. (EE. UU.)

- Cocinero (EE. UU.)

- Hamilton Thorne Ltd. (EE. UU.)

- IVFtech ApS (Dinamarca)

- Esco Medical (Singapur)

- Genea Limited (Australia)

- Progyny, Inc. (EE. UU.)

- AIVF Ltd. (Israel)

- Fertilidad de EE. UU., LLC (EE. UU.)

- Circle Surrogacy, LLC (EE. UU.)

- Prelude Fertility, Inc. (EE. UU.)

- Hospital Indira IVF Private Limited (India)

- FIV de Boston (EE. UU.)

- Future Fertility Inc. (Canadá)

- Shivani Scientific Industries Pvt. Ltd. (India)

- Corporación Kitazato (Japón)

- Nidacon International AB (Suecia)

¿Cuáles son los últimos avances en el mercado mundial de la fertilización in vitro?

- En noviembre de 2025, el Instituto de Ciencias Médicas de la India (AIIMS), Nagpur, inauguró el primer centro gubernamental de ART/FIV del centro de la India, junto con un laboratorio ID-NAT y una unidad de irradiación sanguínea, mejorando significativamente el acceso asequible a tratamientos avanzados de infertilidad y servicios clínicos en la región.

- En julio de 2025, científicos del Reino Unido informaron del nacimiento de ocho niños sanos mediante una técnica pionera de FIV con tres personas (terapia de reemplazo mitocondrial), diseñada para prevenir la transmisión de enfermedades mitocondriales graves, lo que supuso un importante hito científico y clínico en la medicina reproductiva.

- En junio de 2025, IVI RMA Global, respaldada por KKR, anunció la adquisición de ART Fertility Clinics por un valor de entre 400 y 450 millones de euros, ampliando así su presencia global y reforzando el impulso de inversión en el sector de tratamientos de infertilidad y servicios de FIV.

- En abril de 2025, nació un bebé tras la fertilización mediante un robot de inyección de esperma totalmente automatizado y controlado por IA, lo que demuestra un avance revolucionario en la automatización del componente ICSI de la FIV que podría reducir la variabilidad humana y mejorar la precisión en los laboratorios de fertilidad.

- En septiembre de 2023, la empresa israelí de tecnología sanitaria AIVF lanzó la primera solución de FIV impulsada por IA en una clínica de fertilidad en Brasil, integrando el aprendizaje automático avanzado en la selección de embriones y el flujo de trabajo de la FIV, lo que demuestra la temprana adopción de tecnologías de IA en la práctica clínica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.