Global Indirect Debris Removal Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

48.77 Million

USD

238.43 Million

2024

2032

USD

48.77 Million

USD

238.43 Million

2024

2032

| 2025 –2032 | |

| USD 48.77 Million | |

| USD 238.43 Million | |

| % | |

|

Segmentación del mercado global de eliminación indirecta de escombros, por órbita (LEO, MEO y GEO), tamaño de los escombros (de 1 mm a 10 mm, de 10 mm a 100 mm y más de 100 mm), por técnica (vela de arrastre, amarre electrodinámico y otras técnicas de eliminación indirecta de escombros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de eliminación indirecta de escombros

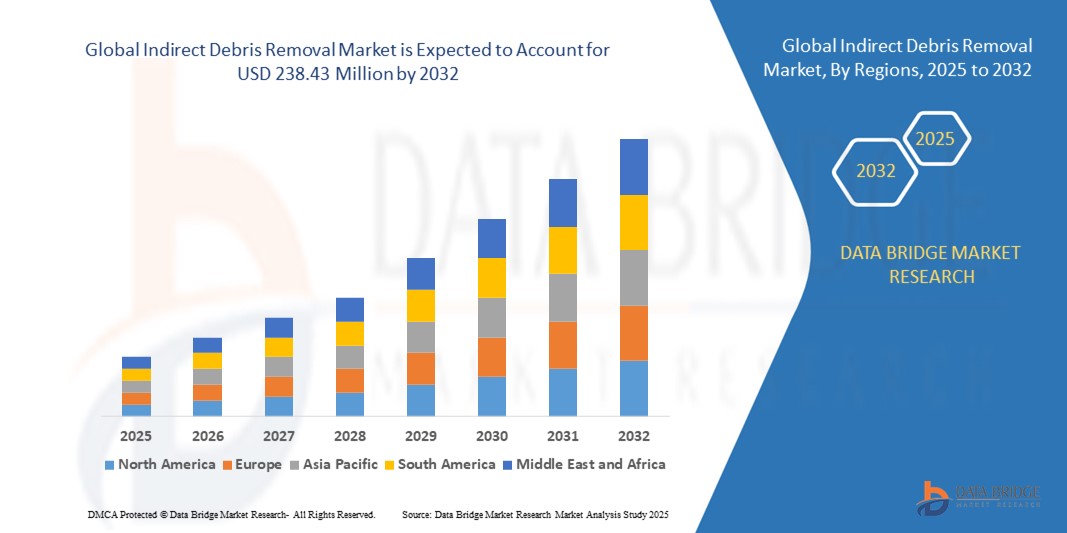

- El tamaño del mercado global de eliminación indirecta de escombros se valoró en USD 48,77 millones en 2024 y se espera que alcance los USD 238,43 millones para 2032 , con una CAGR del 21,94% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente necesidad de sostenibilidad espacial y mitigación del riesgo de colisión a medida que los lanzamientos de satélites y las actividades de exploración espacial se aceleran a nivel mundial.

- Las crecientes inversiones de agencias gubernamentales y empresas espaciales privadas en tecnologías de seguimiento, eliminación y reciclaje de desechos orbitales están impulsando aún más la demanda del mercado.

Análisis del mercado de eliminación indirecta de escombros

- El mercado está siendo testigo de rápidos avances tecnológicos, como brazos robóticos, sistemas de amarre y métodos de eliminación de escombros basados en láser, lo que permite operaciones de limpieza orbital seguras y rentables.

- Las asociaciones estratégicas entre organizaciones aeroespaciales, agencias de defensa y operadores espaciales comerciales están creando nuevas oportunidades para misiones de eliminación de escombros a gran escala y el desarrollo de marcos regulatorios.

- América del Norte dominó el mercado de eliminación indirecta de escombros con la mayor participación en los ingresos en 2024, impulsada por el aumento de los lanzamientos de satélites, la infraestructura aeroespacial avanzada y las crecientes inversiones en programas de sostenibilidad espacial.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de eliminación indirecta de escombros , impulsada por el rápido despliegue de satélites, el aumento de las inversiones en investigación espacial y sólidos marcos de políticas que promueven la sostenibilidad espacial.

- El segmento LEO obtuvo la mayor cuota de mercado en 2024, impulsado por el rápido crecimiento de las constelaciones satelitales y la alta densidad de desechos concentrados en la órbita baja terrestre. Las misiones basadas en LEO requieren soluciones robustas de mitigación de desechos debido al mayor riesgo de colisión con satélites operativos y futuros planes de lanzamiento.

Alcance del informe y segmentación del mercado de eliminación indirecta de escombros

|

Atributos |

Información clave del mercado sobre la eliminación indirecta de escombros |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Creciente demanda de operaciones espaciales sostenibles |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de eliminación indirecta de escombros

Avances tecnológicos en la mitigación de desechos espaciales

El creciente interés en la exploración espacial sostenible impulsa la adopción de tecnologías de eliminación indirecta de escombros, diseñadas para prevenir el riesgo de colisión en órbita. Con el rápido aumento del despliegue de satélites, los sistemas indirectos ayudan a reducir la interferencia espacial, a la vez que garantizan la seguridad a largo plazo de las operaciones espaciales, garantizando así que las futuras misiones puedan operar sin interferencias de escombros no controlados.

La demanda de soluciones de mitigación de escombros sin contacto, como sistemas basados en láser y tecnologías de pastoreo por haz de iones, está aumentando debido a su precisión y capacidad para manipular fragmentos más pequeños que representan altos riesgos operativos para las naves espaciales. Estos sistemas pueden detectar partículas de alta velocidad difíciles de rastrear, lo que reduce la probabilidad de colisiones catastróficas en la órbita terrestre baja.

Los marcos rentables de mitigación de escombros, respaldados por asociaciones público-privadas, están acelerando la investigación de soluciones escalables y automatizadas para prevenir la formación de nuevas nubes de escombros en la órbita terrestre baja (LEO). Estas colaboraciones están facilitando iniciativas de financiación transfronterizas, reduciendo las barreras de entrada para las empresas emergentes e integrando los objetivos de sostenibilidad en los debates sobre políticas espaciales.

Por ejemplo, en 2023, varias agencias aeroespaciales europeas iniciaron programas de colaboración para integrar tecnologías de eliminación indirecta de escombros en las próximas constelaciones de satélites y minimizar así el riesgo de colisión. Estos programas incluyeron pruebas basadas en simulación, plataformas compartidas de análisis de datos y mecanismos de financiación para acelerar su adopción temprana por parte de los operadores comerciales.

Si bien la innovación en la prevención de escombros avanza, su adopción a largo plazo depende de regulaciones globales estandarizadas, incentivos financieros e inversión continua en proyectos de sostenibilidad espacial en sus etapas iniciales. Los responsables políticos y los líderes de la industria se centran ahora en marcos de distribución de riesgos para fomentar la participación comercial a largo plazo en actividades de mitigación de escombros.

Dinámica del mercado de eliminación indirecta de escombros

Conductor

Aumento de los lanzamientos de satélites y creciente preocupación por la seguridad orbital

La rápida expansión de las constelaciones satelitales para comunicaciones, navegación y observación de la Tierra está aumentando la congestión en la órbita baja, lo que impulsa la demanda de tecnologías de eliminación indirecta de escombros para reducir los riesgos de colisión. Con la rápida expansión de megaconstelaciones como Starlink y OneWeb, el potencial de eventos de escombros inducidos por colisiones ha crecido exponencialmente.

Las agencias espaciales y los operadores privados priorizan la mitigación de desechos como un componente clave de la planificación de misiones para proteger activos valiosos y garantizar la sostenibilidad de las operaciones espaciales. Esto está dando lugar a colaboraciones más frecuentes entre organismos gubernamentales, empresas aeroespaciales y aseguradoras para desarrollar protocolos de reducción de riesgos y estándares de certificación.

Las colaboraciones internacionales entre países con programas espaciales están impulsando el desarrollo de directrices compartidas para el monitoreo de desechos y las tecnologías preventivas. Estas iniciativas están allanando el camino para sistemas unificados de rastreo de desechos y modelos de predicción de colisiones en tiempo real en múltiples agencias espaciales de todo el mundo.

Por ejemplo, en 2022, la Agencia Espacial Europea (ESA) anunció la financiación de sistemas de monitorización de desechos de nueva generación para mejorar las estrategias de detección temprana y eliminación de desechos orbitales. Este programa introdujo algoritmos de seguimiento orbital basados en IA capaces de predecir las trayectorias de los desechos con mucha mayor precisión que los sistemas existentes.

Si bien la creciente concienciación impulsa el crecimiento, el mercado aún requiere soluciones automatizadas y rentables que puedan escalarse para lanzamientos frecuentes de satélites. Esto incluye el diseño de sistemas modulares y reutilizables que se integren fácilmente en los satélites durante la fabricación, reduciendo así los costos operativos a largo plazo.

Restricción/Desafío

Altos costos de implementación e incertidumbre regulatoria

El despliegue de sistemas de remoción indirecta de escombros implica una importante inversión inicial en investigación, ingeniería y pruebas, lo que limita su adopción entre los operadores de satélites comerciales más pequeños. Muchas empresas emergentes tienen dificultades para cumplir con estos requisitos financieros, lo que ralentiza el ritmo de innovación en el sector.

La falta de regulaciones internacionales estandarizadas y la falta de claridad en los marcos de responsabilidad dificultan que los actores privados justifiquen inversiones a largo plazo en infraestructura de mitigación de escombros. Sin políticas globales claras, los operadores se enfrentan a incertidumbres legales respecto a su responsabilidad en caso de daños accidentales durante las misiones de remoción de escombros.

La complejidad tecnológica y la ausencia de demostraciones a gran escala retrasan aún más la adopción comercial y las oportunidades de financiación en los mercados emergentes. Esto genera una falta de confianza de los inversores y un acceso limitado al capital privado para los desarrolladores de tecnologías de eliminación de escombros en sus etapas iniciales.

Por ejemplo, en 2023, varias empresas emergentes espaciales en Asia pospusieron proyectos de mitigación de escombros planificados debido a los altos costos operativos y al limitado apoyo regulatorio para las misiones de remoción de escombros. Los retrasos en la aprobación de fondos gubernamentales y la falta de protocolos de prueba estandarizados dificultaron aún más los plazos de los proyectos.

Para abordar estos desafíos, las partes interesadas deben colaborar en modelos de reparto de costes, demostradores tecnológicos y políticas globales claras para fomentar la participación del sector privado en iniciativas de sostenibilidad espacial. Un marco internacional unificado ayudaría a acelerar la adopción comercial y a fomentar la confianza de los inversores.

Alcance del mercado de eliminación indirecta de escombros

El mercado está segmentado en función de la órbita, el tamaño de los desechos y la técnica.

- Por órbita

En función de la órbita, el mercado de remoción indirecta de escombros se segmenta en LEO, MEO y GEO. El segmento LEO obtuvo la mayor cuota de mercado en 2024, impulsado por el rápido crecimiento de las constelaciones satelitales y la alta densidad de escombros concentrados en la órbita baja terrestre. Las misiones basadas en LEO requieren soluciones robustas de mitigación de escombros debido al mayor riesgo de colisión con satélites operativos y futuros planes de lanzamiento.

Se prevé que el segmento MEO experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de satélites de navegación y comunicación en este rango orbital. Las soluciones de eliminación indirecta de desechos en MEO están cobrando importancia a medida que aumenta el despliegue de satélites, lo que exige prácticas sostenibles de gestión orbital.

- Por tamaño de escombros

Según el tamaño de los escombros, el mercado de la eliminación indirecta de escombros se segmenta en tamaños de 1 mm a 10 mm, de 10 mm a 100 mm y superiores a 100 mm. El segmento de 1 mm a 10 mm registró la mayor cuota de mercado en 2024, ya que las partículas de escombros más pequeñas son las más difíciles de rastrear y presentan un riesgo considerable de colisión a velocidades orbitales. Las tecnologías avanzadas de detección y eliminación indirecta se centran cada vez más en este segmento para garantizar la seguridad espacial.

Se prevé que el segmento de 10 mm a 100 mm experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente amenaza de los desechos de tamaño mediano capaces de causar graves daños a las naves espaciales. Las tecnologías de mitigación indirecta dirigidas a este rango están recibiendo apoyo de inversión debido a la importancia operativa de proteger activos espaciales de alto valor.

- Por técnica

En función de la técnica, el mercado de la remoción indirecta de escombros se segmenta en velas de arrastre, amarres electrodinámicos y otras técnicas de remoción indirecta de escombros. El segmento de velas de arrastre obtuvo la mayor cuota de mercado en 2024, gracias a su capacidad para desorbitar satélites de forma pasiva al final de su vida útil, ofreciendo a la vez una solución rentable para misiones en órbita terrestre baja. Su simplicidad y escalabilidad lo convierten en una opción preferida por los operadores de satélites.

Se prevé que el segmento de amarres electrodinámicos experimente el mayor crecimiento entre 2025 y 2032, impulsado por su potencial de desorbitación continua sin uso de propelente, lo que reduce los costos de las misiones a largo plazo. Los programas de investigación en curso están acelerando su adopción en misiones espaciales comerciales y de defensa.

Análisis regional del mercado de eliminación indirecta de escombros

• América del Norte dominó el mercado de eliminación indirecta de escombros con la mayor participación en los ingresos en 2024, impulsada por el aumento de los lanzamientos de satélites, la infraestructura aeroespacial avanzada y las crecientes inversiones en programas de sostenibilidad espacial.

• La fuerte presencia de empresas espaciales privadas en la región, combinada con políticas de mitigación de desechos impulsadas por el gobierno, está acelerando la adopción de tecnologías de eliminación indirecta de desechos.

• La creciente preocupación por la seguridad orbital, sumada a las continuas colaboraciones de investigación de la NASA, está impulsando la demanda de sistemas de eliminación preventiva de desechos en aplicaciones comerciales y de defensa.

Perspectiva del mercado de eliminación indirecta de escombros en EE. UU.

El mercado estadounidense de remoción indirecta de escombros obtuvo la mayor participación en los ingresos de Norteamérica en 2024, impulsado por el rápido crecimiento de las constelaciones de satélites, la innovación del sector privado y la sólida financiación para programas de seguridad orbital. La creciente colaboración entre la NASA, empresas aeroespaciales privadas e instituciones académicas está impulsando el desarrollo de sistemas escalables y automatizados de mitigación de escombros. Además, el liderazgo del país en política espacial y su énfasis en misiones de exploración sostenibles están acelerando el despliegue de tecnología.

Perspectiva del mercado europeo de eliminación indirecta de escombros

Se prevé que el mercado europeo de eliminación indirecta de escombros registre su mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las inversiones de la Agencia Espacial Europea (ESA) y el compromiso de la región con los acuerdos internacionales de sostenibilidad espacial. Las empresas aeroespaciales europeas participan activamente en misiones colaborativas de mitigación de escombros, con el objetivo de integrar tecnologías avanzadas sin contacto en las constelaciones de satélites. Además, las estrictas regulaciones sobre seguridad espacial y monitorización de escombros orbitales están impulsando su adopción en misiones comerciales y gubernamentales.

Análisis del mercado de eliminación indirecta de escombros en el Reino Unido

Se prevé que el mercado británico de eliminación indirecta de escombros registre su mayor crecimiento entre 2025 y 2032, impulsado por programas de innovación espacial respaldados por el gobierno y un creciente número de empresas aeroespaciales privadas emergentes. El enfoque del país en la investigación y el desarrollo, sumado a iniciativas que promueven la seguridad de los satélites comerciales, está acelerando la demanda de soluciones de eliminación indirecta de escombros. La participación del Reino Unido en colaboraciones internacionales para la mitigación de escombros impulsa aún más la expansión del mercado.

Análisis del mercado de eliminación indirecta de escombros en Alemania

Se prevé que el mercado alemán de eliminación indirecta de escombros registre su mayor crecimiento entre 2025 y 2032, gracias a la sólida infraestructura aeroespacial del país y su compromiso con la exploración espacial sostenible. Los institutos de investigación y las empresas privadas alemanas están invirtiendo fuertemente en tecnologías avanzadas de prevención de escombros, como sistemas láser y velas de arrastre. Además, el énfasis del país en la innovación en ingeniería y la participación en misiones de mitigación de escombros lideradas por la ESA están impulsando avances tecnológicos en el sector.

Análisis del mercado de eliminación indirecta de escombros en Asia-Pacífico

Se prevé que el mercado de remoción indirecta de escombros en Asia-Pacífico experimente su mayor crecimiento entre 2025 y 2032, impulsado por los rápidos programas de despliegue de satélites en países como China, Japón e India. El aumento de las iniciativas gubernamentales en materia de seguridad espacial, sumado a la expansión de la industria de satélites comerciales en la región, está acelerando la adopción de tecnología. Además, el surgimiento de Asia-Pacífico como centro de fabricación aeroespacial rentable está impulsando la disponibilidad de soluciones asequibles para la mitigación de escombros.

Análisis del mercado de eliminación indirecta de escombros en Japón

Se prevé que el mercado japonés de eliminación indirecta de escombros experimente su mayor crecimiento entre 2025 y 2032 gracias al liderazgo del país en robótica espacial, investigación orbital y misiones innovadoras de mitigación de escombros. El enfoque de Japón en los sistemas espaciales autónomos, sumado a su compromiso con los acuerdos internacionales de seguridad orbital, está acelerando su adopción. Además, los proyectos de colaboración entre JAXA y empresas aeroespaciales privadas están impulsando el desarrollo de tecnologías de próxima generación para la eliminación indirecta de escombros.

Análisis del mercado de eliminación indirecta de escombros en China

El mercado chino de remoción indirecta de escombros representó la mayor participación en los ingresos de la región Asia-Pacífico en 2024, impulsado por la rápida expansión de la red satelital, la sólida capacidad de fabricación nacional y las iniciativas de seguridad espacial respaldadas por el gobierno. La ambiciosa agenda de exploración espacial de China, sumada a su creciente sector de satélites comerciales, está impulsando la demanda de sistemas de mitigación de escombros. La creciente inversión del país en tecnologías de sostenibilidad espacial consolida aún más su posición en el mercado global.

Cuota de mercado de la eliminación indirecta de escombros

La industria de eliminación indirecta de escombros está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Airbus (Francia)

- VOYAGER (EE. UU.)

- Astroscale (Japón)

- ClearSpace (Suiza)

- D-ORBIT (Italia)

- Sistemas electroópticos (Australia)

- Lockheed Martin Corporation (EE. UU.)

- Northrop Grumman (EE. UU.)

- Obruta Space Solutions Corp. (Canadá)

- Guardianes de la Órbita (EE. UU.)

- Aldoria (Francia)

- Surrey Satellite Technology Ltd (Reino Unido)

- Kall Morris Inc (EE. UU.)

Últimos avances en el mercado global de eliminación indirecta de escombros

- En febrero de 2024, Astroscale Holdings, una startup japonesa, desplegó un satélite para inspeccionar un componente de cohete desechado en órbita, lo que marcó un avance significativo en la gestión de desechos espaciales. Operando a 600 kilómetros sobre la Tierra, esta iniciativa introduce la primera tecnología diseñada para la evaluación de desechos en órbita, lo que permite futuras misiones de remoción más seguras y fortalece los esfuerzos globales de sostenibilidad espacial.

- En febrero de 2024, Rocket Lab lanzó con éxito el Complejo Satelital 1 de Eliminación de Desechos Orbitales a Escala Astronómica desde Nueva Zelanda, con el módulo ADRAS-J. Equipado con cámaras de inspección avanzadas, este sistema está diseñado para maniobrar alrededor de etapas de cohetes específicas, proporcionando datos cruciales para la mitigación de desechos orbitales y apoyando el desarrollo de soluciones eficientes de eliminación.

- En abril de 2024, Astroscale alcanzó un hito histórico al capturar la primera imagen de desechos espaciales mediante Operaciones de Encuentro y Proximidad (RPO) con su satélite ADRAS-J. Este avance mejora la precisión del rastreo de desechos, promueve la detección temprana y acelera la comercialización de tecnologías de eliminación de desechos espaciales, impulsando la innovación y el crecimiento del mercado de la sostenibilidad espacial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.