Global Industrial Film Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

77.82 Billion

USD

108.98 Billion

2024

2032

USD

77.82 Billion

USD

108.98 Billion

2024

2032

| 2025 –2032 | |

| USD 77.82 Billion | |

| USD 108.98 Billion | |

| % | |

|

Segmentación del mercado global de películas industriales, por tipo (polietileno lineal de baja densidad (LLDPE), polietileno de baja densidad (LDPE), polietileno de alta densidad (HDPE), tereftalato de polietileno / tereftalato de polietileno biaxialmente orientado (PET / BOPET), polipropileno / polipropileno biaxialmente orientado (PP / BOPP), polipropileno fundido (CPP), cloruro de polivinilo (PVC), poliamida / poliamida biaxialmente orientada (BOPA) y otros), usuario final (transporte, construcción, embalaje industrial, agricultura, médico y otros) - Tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de películas industriales

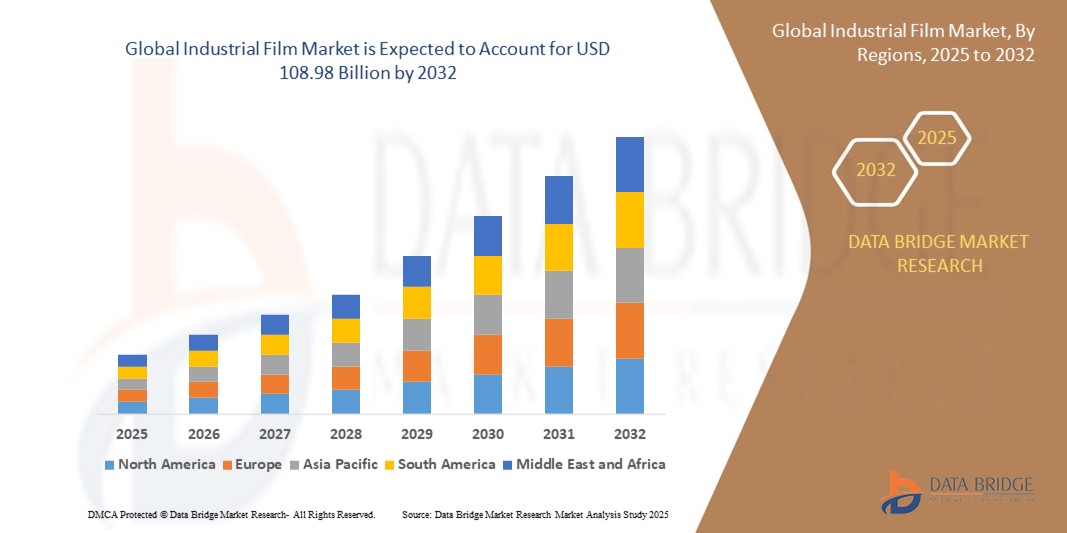

- El tamaño del mercado mundial de películas industriales se valoró en USD 77,82 mil millones en 2024 y se espera que alcance los USD 108,98 mil millones para 2032 , con una CAGR del 4,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de soluciones de embalaje sostenibles, los avances en la tecnología de polímeros y la creciente necesidad de películas protectoras en diversas industrias, como la construcción, el transporte y la agricultura.

- Además, la creciente industrialización, en particular en las economías emergentes, y el cambio hacia materiales livianos, duraderos y ecológicos están acelerando la adopción de películas industriales, lo que impulsa significativamente la expansión del mercado.

Análisis del mercado de películas industriales

- Las películas industriales, conocidas por su durabilidad, flexibilidad y propiedades protectoras, son componentes críticos en el embalaje, la construcción, la agricultura y otras aplicaciones industriales debido a su capacidad para brindar protección de barrera, mejorar la longevidad del producto y respaldar prácticas sustentables.

- El aumento de la demanda de películas industriales está impulsado por el rápido crecimiento de la industria del embalaje, el aumento de las actividades de construcción y la creciente adopción de prácticas agrícolas avanzadas que requieren películas para aplicaciones de invernaderos y acolchado.

- Asia-Pacífico dominó el mercado de películas industriales con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por una rápida industrialización, un sector de embalaje en auge y importantes capacidades de fabricación en países como China e India.

- Se espera que Europa sea la región de más rápido crecimiento durante el período de pronóstico debido a las crecientes inversiones en materiales sostenibles, las estrictas regulaciones ambientales y la creciente demanda de películas de alto rendimiento en las industrias de la construcción y la automoción.

- El segmento de polietileno lineal de baja densidad (PEBD) obtuvo la mayor cuota de mercado con un 38% en 2024, impulsado por su flexibilidad, alta resistencia a la tracción y resistencia a la perforación, lo que lo hace ideal para aplicaciones de embalaje y agrícolas. Su reciclabilidad y rentabilidad refuerzan aún más su dominio.

Alcance del informe y segmentación del mercado de películas industriales

|

Atributos |

Perspectivas clave del mercado de películas industriales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de películas industriales

“Aumento de la integración de materiales avanzados y automatización”

- El mercado mundial de películas industriales está experimentando una notable tendencia hacia la integración de materiales avanzados y automatización en los procesos de producción.

- Los materiales avanzados, como polímeros de alto rendimiento y películas biodegradables, permiten una mayor durabilidad, flexibilidad y sostenibilidad, satisfaciendo diversas necesidades de la industria.

- La automatización en la fabricación de películas, incluidas las líneas de producción inteligentes y el monitoreo de calidad en tiempo real, mejora la eficiencia, reduce el desperdicio y garantiza una calidad de película constante.

- Por ejemplo, las empresas están aprovechando las tecnologías automatizadas de extrusión y recubrimiento para producir películas multicapa con propiedades de barrera superiores para embalaje y aplicaciones agrícolas.

- Esta tendencia aumenta el atractivo de las películas industriales para industrias como el embalaje, la agricultura y la construcción, impulsando la innovación y el crecimiento del mercado.

- Los materiales avanzados también permiten propiedades de película personalizadas, como una mejor resistencia a la perforación, estabilidad UV y reciclabilidad, alineándose con las cambiantes demandas regulatorias y de los consumidores.

Dinámica del mercado de películas industriales

Conductor

Creciente demanda de envases sostenibles y desarrollo de infraestructura

- La creciente demanda de los consumidores y de los organismos reguladores de soluciones de embalaje sostenibles, como películas reciclables y biodegradables, es un factor clave para el mercado mundial de películas industriales.

- Las películas industriales mejoran la protección del producto y la vida útil en aplicaciones como el envasado de alimentos, la construcción y la agricultura, lo que impulsa su adopción.

- Las iniciativas gubernamentales que promueven los envases ecológicos y regulaciones ambientales más estrictas, particularmente en Europa, están acelerando el cambio hacia películas ecológicas.

- La rápida urbanización y el desarrollo de infraestructura en las economías emergentes, especialmente en Asia-Pacífico, están aumentando la demanda de películas utilizadas en la construcción, como barreras de vapor y revestimientos protectores.

- Los fabricantes ofrecen cada vez más películas con propiedades mejoradas, como resistencia a la humedad y resistencia, para satisfacer las necesidades de las industrias modernas de construcción y embalaje.

Restricción/Desafío

Altos costos de producción y restricciones regulatorias sobre los plásticos

- El alto costo de producir películas industriales avanzadas, particularmente aquellas que incorporan materiales biodegradables o de alto rendimiento, puede ser una barrera para su adopción generalizada, especialmente en mercados sensibles a los costos.

- Los procesos de fabricación complejos, como la extrusión de películas multicapa, requieren una inversión significativa en equipos y tecnología, lo que aumenta los costos generales.

- Las restricciones regulatorias sobre los plásticos de un solo uso y los materiales no reciclables, particularmente en Europa y América del Norte, plantean desafíos para los fabricantes, lo que requiere costosas reformulaciones y medidas de cumplimiento.

- Las preocupaciones ambientales sobre los residuos plásticos y las diferentes regulaciones según las regiones crean complejidades operativas para los fabricantes y proveedores globales.

- Estos factores pueden limitar el crecimiento del mercado en regiones con regulaciones estrictas o donde las consideraciones de costos influyen fuertemente en las decisiones de compra.

Alcance del mercado de películas industriales

El mercado está segmentado según el tipo y el usuario final.

- Por tipo

Según el tipo, el mercado global de películas industriales se segmenta en polietileno lineal de baja densidad (LLDPE), polietileno de baja densidad (LDPE), polietileno de alta densidad (HDPE), tereftalato de polietileno/tereftalato de polietileno biorientado (PET/BOPET), polipropileno/polipropileno biorientado (PP/BOPP), polipropileno fundido (CPP), cloruro de polivinilo (PVC), poliamida/poliamida biorientada (BOPA), entre otros. El segmento de polietileno lineal de baja densidad obtuvo la mayor cuota de mercado, con un 38%, en 2024, gracias a su flexibilidad, alta resistencia a la tracción y resistencia a la perforación, lo que lo hace ideal para aplicaciones de embalaje y agrícolas. Su reciclabilidad y rentabilidad refuerzan aún más su dominio.

Se prevé que el segmento de polipropileno/polipropileno biaxialmente orientado experimente el mayor crecimiento entre 2025 y 2032, impulsado por su excelente transparencia, imprimibilidad y propiedades de barrera contra la humedad, muy valoradas en aplicaciones de envasado y etiquetado de alimentos. La creciente demanda de soluciones de envasado sostenibles y ligeras, sumada a los avances en las tecnologías de procesamiento de películas, acelera su adopción.

- Por el usuario final

En función del usuario final, el mercado global de películas industriales se segmenta en transporte, construcción, embalaje industrial, agricultura, medicina y otros. El segmento de embalaje industrial dominó el mercado con una participación en los ingresos del 40 % en 2024, impulsado por el auge del comercio electrónico y la necesidad de soluciones de embalaje duraderas y protectoras. El uso generalizado de películas como LLDPE y HDPE para películas estirables y retráctiles en logística y almacenamiento refuerza este dominio.

Se prevé que el sector agrícola experimente la tasa de crecimiento más rápida, del 6,2 %, entre 2025 y 2032. La creciente adopción de películas industriales para la agricultura de invernadero, la protección del suelo y el acolchado, especialmente en las economías emergentes, impulsa este crecimiento. Películas como el LDPE y el LLDPE ofrecen ventajas como la resistencia a los rayos UV, el control de la temperatura y la prevención de malezas, lo que mejora el rendimiento y la sostenibilidad de los cultivos.

Análisis regional del mercado de películas industriales

- Asia-Pacífico dominó el mercado de películas industriales con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por una rápida industrialización, un sector de embalaje en auge y importantes capacidades de fabricación en países como China e India.

- Los usuarios finales priorizan las películas industriales por su durabilidad, flexibilidad y rentabilidad, particularmente en aplicaciones como embalaje, construcción y agricultura en regiones con rápida industrialización.

- El crecimiento del mercado está impulsado por los avances en las tecnologías de polímeros, incluidas películas de alto rendimiento como BOPET y BOPP, junto con la creciente adopción en los segmentos de transporte, médicos y embalajes industriales.

Perspectiva del mercado de películas industriales de EE. UU.

Se prevé un crecimiento significativo del mercado estadounidense de películas industriales, impulsado por una fuerte demanda en los sectores del embalaje industrial y la construcción. La creciente concienciación sobre las soluciones de embalaje sostenibles y la adopción de películas avanzadas como el HDPE y el BOPET impulsan la expansión del mercado. La tendencia hacia materiales ligeros en el transporte y el apoyo regulatorio a las películas ecológicas impulsan aún más el crecimiento.

Perspectivas del mercado europeo de películas industriales

Se prevé que Europa experimente el mayor crecimiento en el mercado mundial de películas industriales, impulsado por estrictas regulaciones ambientales y un enfoque en soluciones de envasado sostenibles. La demanda de películas como BOPP y BOPET está aumentando en el sector de los envases industriales y agrícolas gracias a su reciclabilidad y rendimiento. Países como Alemania y el Reino Unido lideran su adopción, respaldados por la fabricación avanzada y las iniciativas ecológicas.

Perspectivas del mercado de películas industriales del Reino Unido

Se prevé un rápido crecimiento del mercado británico de películas industriales, impulsado por la creciente demanda de envases sostenibles para aplicaciones industriales y agrícolas. La preferencia de los consumidores por películas reciclables de alta calidad, como PP/BOPP y PET/BOPET, impulsa el crecimiento del mercado. La evolución de las normativas que promueven las prácticas de economía circular y el auge de los envases para el comercio electrónico aceleran aún más su adopción.

Perspectivas del mercado de películas industriales en Alemania

Se espera que Alemania experimente el mayor crecimiento en el mercado europeo de películas industriales, gracias a su avanzado sector manufacturero y a su énfasis en materiales sostenibles y energéticamente eficientes. Las industrias alemanas prefieren películas de alto rendimiento como BOPA y HDPE para embalaje y construcción, lo que contribuye a reducir el desperdicio de material y a una mayor durabilidad. La integración de estas películas en aplicaciones premium impulsa el crecimiento sostenido del mercado.

Perspectiva del mercado de películas industriales de Asia-Pacífico

La región Asia-Pacífico domina el mercado de películas industriales, impulsada por la rápida industrialización, la expansión de la capacidad de fabricación y la creciente demanda en países como China, India y Japón. La creciente adopción de películas de LLDPE y LDPE en la agricultura y el envasado, sumada a las iniciativas gubernamentales que promueven materiales sostenibles, impulsa el crecimiento del mercado. El aumento de la renta disponible y la urbanización impulsan aún más la demanda.

Perspectivas del mercado de películas industriales de Japón

Se prevé un rápido crecimiento del mercado japonés de películas industriales, impulsado por la fuerte demanda de películas de alta calidad como BOPET y BOPP para aplicaciones de embalaje y médicas. La presencia de importantes fabricantes y la integración de películas avanzadas en los procesos industriales aceleran la penetración en el mercado. El creciente interés en materiales sostenibles y ligeros también contribuye a la expansión del mercado.

Perspectiva del mercado de películas industriales de China

China posee la mayor participación en el mercado de películas industriales de Asia-Pacífico, impulsada por la rápida urbanización, el auge del comercio electrónico y la creciente demanda de soluciones de envasado. El creciente sector manufacturero del país y su enfoque en películas rentables como el LDPE y el PVC impulsan su adopción generalizada. La sólida capacidad de producción nacional y los precios competitivos mejoran el acceso al mercado.

Cuota de mercado de películas industriales

La industria del cine industrial está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Vecom (India)

- Vishakha Polyfab Pvt Ltd (India)

- Klöckner Pentaplast (Alemania)

- Dow (EE.UU.)

- Soretrac (Reino Unido)

- Hypac Packaging Pte Ltd. (Singapur)

- Corporación de Plásticos Peiyu (Taiwán)

- AVI Global Plast (India)

- Verstraete IML (Bélgica)

- Berry Global Inc. (EE. UU.)

- Películas de polietileno Jindal (India)

- Mitsui Chemicals, Inc. (Japón)

- PROVEEDORES DE PLÁSTICO, INC. (EE. UU.)

- WINPAK LTD. (Canadá)

- Polifilm GmbH (Alemania)

- Avery Dennison (Estados Unidos)

- DIC CORPORATION (Japón)

¿Cuáles son los desarrollos recientes en el mercado mundial de películas industriales?

- En octubre de 2024, Eastman, empresa estadounidense líder en materiales especializados, adquirió Dalian Ai-Red Technology (Dalian) Co., Ltd., fabricante de películas protectoras de pintura y para ventanas para aplicaciones automotrices y arquitectónicas en la región Asia-Pacífico. Esta estrategia fortalece las capacidades de Eastman en recubrimientos avanzados y películas de alto rendimiento, ampliando su capacidad de producción y su potencial de innovación para satisfacer la creciente demanda global. La adquisición se alinea con el objetivo de Eastman de ofrecer soluciones de alto rendimiento y valor añadido en el mercado de películas industriales, en particular en películas de posventa para automoción y arquitectura.

- En septiembre de 2024, Brookfield Asset Management completó una inversión estratégica en Castlelake LP, adquiriendo una participación del 51% en sus ganancias por comisiones y destinando capital a las estrategias de crédito privado de Castlelake. Castlelake, firma global de inversión alternativa, se especializa en crédito privado basado en activos, incluyendo financiación para aviación y especializada. Si bien no está directamente relacionada con las películas industriales, esta operación refleja una tendencia más amplia de flujos de capital hacia activos de infraestructura e industriales, lo que indirectamente puede impulsar la demanda de películas industriales utilizadas en la construcción, el embalaje y la logística.

- En abril de 2024, Cosmo Films presentó siete innovadoras películas especiales para el mercado estadounidense en Label Expo Americas 2024, demostrando su compromiso con la diversificación de productos y la innovación específica para cada sector. La nueva línea incluye películas gráficas sin PVC para señalización, películas de etiquetas de alta contracción (PETG y PET cristalino), películas de laminación por extrusión de CPP, películas resistentes al calor Teplo R, películas de etiquetas blancas y transparentes de 92 micras, películas Flexi Premere de elongación sin desgarro y películas con imprimación para una mejor imprimibilidad. Estos lanzamientos reflejan el enfoque de Cosmo en la sostenibilidad, el rendimiento de impresión y la versatilidad de aplicaciones en los sectores del embalaje y el etiquetado.

- En diciembre de 2022, Hahn & Co., una firma líder de capital privado surcoreana, completó la adquisición del negocio de películas industriales de SKC por 1200 millones de dólares, lo que marcó una de las mayores operaciones de fusiones y adquisiciones del país ese año. La unidad adquirida, líder mundial en la producción de películas de poliéster (PET), ocupa el cuarto lugar a nivel mundial y presta servicios a sectores como pantallas móviles, semiconductores y embalajes industriales. Esta estrategia refleja las tendencias de consolidación en el mercado de películas industriales, ya que las empresas buscan mejorar la competitividad, ampliar sus operaciones e impulsar la innovación mediante adquisiciones específicas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.