Global Industrial Lasers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

19.36 Billion

USD

53.80 Billion

2024

2032

USD

19.36 Billion

USD

53.80 Billion

2024

2032

| 2025 –2032 | |

| USD 19.36 Billion | |

| USD 53.80 Billion | |

| % | |

|

Segmentación del mercado global de láseres industriales por tipo (CO2, estado sólido, diodo, fibra y otros), potencia (menos de 1 kW y más de 1,1 kW), aplicación (macroprocesamiento, microprocesamiento y marcado/grabado) e industria de uso final (electrónica, procesamiento de metales, automoción y procesamiento de otros materiales): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de láseres industriales

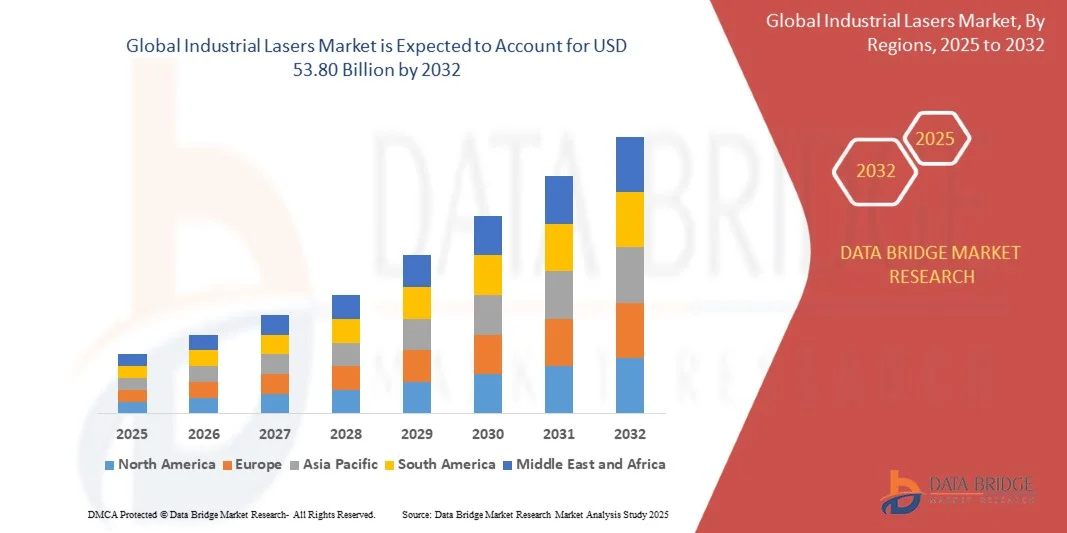

- El tamaño del mercado mundial de láseres industriales se valoró en 19.360 millones de dólares en 2024 y se espera que alcance los 53.800 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 13,63% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías de fabricación basadas en láser en las industrias automotriz, electrónica y médica, impulsada por la necesidad de alta precisión, automatización y eficiencia de materiales en los procesos de producción.

- Además, el aumento de las inversiones en automatización industrial y la creciente adopción de sistemas láser avanzados para aplicaciones de corte, soldadura, marcado e impresión 3D están impulsando la expansión del mercado. Estos avances fortalecen la productividad, reducen los costos operativos y aceleran la innovación industrial, lo que a su vez impulsa significativamente el crecimiento del mercado.

Análisis del mercado de láseres industriales

- Los láseres industriales, utilizados en aplicaciones de procesamiento de materiales como corte, perforación, soldadura y grabado, son cada vez más esenciales para la fabricación moderna debido a su precisión, velocidad y capacidad para procesar diversos materiales con mínimos residuos.

- La demanda de láseres industriales viene impulsada principalmente por la expansión de la fabricación de precisión en los sectores de la automoción, la electrónica y la industria aeroespacial, junto con la creciente necesidad de tecnologías de producción energéticamente eficientes y sin contacto que mejoren la calidad y la flexibilidad de la producción.

- La región Asia-Pacífico dominó el mercado de láseres industriales con una cuota del 49,82 % en 2024, debido a la rápida industrialización, la expansión de las bases manufactureras y la creciente adopción de tecnologías de automatización en sectores como la automoción, la electrónica y el procesamiento de metales.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de láseres industriales durante el período de pronóstico, debido a la amplia adopción de tecnologías basadas en láser en la automatización industrial, el procesamiento de metales y la fabricación aditiva.

- El segmento de macroprocesamiento dominó el mercado con una cuota del 52,9 % en 2024, gracias al uso extensivo de láseres industriales en el corte, la soldadura y la perforación a gran escala de metales y aleaciones. Industrias como la automotriz, la naval y la de la construcción dependen del macroprocesamiento para la fabricación de alta velocidad y precisión. La capacidad de los láseres para reemplazar las herramientas mecánicas convencionales, debido a su eficiencia superior, mínimo desperdicio de material y resultados consistentes, sigue impulsando el crecimiento de este segmento.

Alcance del informe y segmentación del mercado de láseres industriales

|

Atributos |

Información clave del mercado de láseres industriales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de láseres industriales

“Uso creciente de láseres de fibra en la fabricación de precisión”

- El mercado de láseres industriales está experimentando una rápida adopción de la tecnología láser de fibra, ya que los fabricantes priorizan cada vez más la precisión, la eficiencia energética y la versatilidad en los procesos de producción. Los láseres de fibra se han consolidado como la opción preferida en sectores como el automotriz, el aeroespacial y el electrónico debido a su calidad de haz superior, mayor eficiencia y mínimos requisitos de mantenimiento en comparación con los láseres convencionales de CO₂ y de estado sólido.

- Por ejemplo, IPG Photonics Corporation ha ampliado continuamente su cartera de láseres de fibra de alta potencia utilizados en corte de precisión, soldadura y procesamiento de superficies en la fabricación industrial. Las innovaciones de la empresa han permitido una mayor penetración en el mercado de soluciones de láser de fibra compactas, fiables y rentables que optimizan el rendimiento y reducen el tiempo de inactividad operativa.

- Los láseres de fibra ofrecen ventajas excepcionales en el corte de metales, el micromecanizado y la fabricación aditiva, proporcionando alta velocidad y precisión con un menor consumo de energía. Su capacidad para realizar procesos complejos en materiales como el acero inoxidable, el aluminio y el titanio los ha convertido en indispensables en sectores que exigen alta tolerancia y repetibilidad.

- Además, los avances en sistemas de control integrados y módulos láser automatizados están ampliando las aplicaciones industriales, permitiendo una incorporación perfecta en entornos de fabricación inteligente. Estos sistemas permiten ajustes basados en datos y monitorización remota, lo que mejora la productividad y reduce el desperdicio en todas las operaciones industriales.

- Los fabricantes también están aprovechando los láseres de fibra para alcanzar sus objetivos de producción sostenible, ya que su eficiente conversión de energía y su larga vida útil contribuyen a reducir las emisiones de carbono y el consumo de recursos. Esta tendencia respalda la transición hacia ecosistemas de fabricación más ecológicos e inteligentes en los mercados globales.

- La creciente preferencia por los láseres de fibra demuestra una evolución fundamental en los estándares de procesamiento industrial. A medida que la automatización, la miniaturización y la innovación de materiales continúan avanzando, la tecnología láser de fibra está destinada a definir la próxima fase de la fabricación industrial de precisión gracias a su rendimiento superior, escalabilidad y sostenibilidad.

Dinámica del mercado de láseres industriales

Conductor

“Aumento de la demanda de procesamiento láser en la industria automotriz y electrónica”

- La creciente complejidad de los procesos de fabricación en las industrias automotriz y electrónica ha impulsado significativamente la demanda de sistemas de corte, soldadura, marcado y perforación basados en láser. Los láseres industriales permiten una alta precisión, flexibilidad de diseño y repetibilidad, lo que favorece el desarrollo de componentes ligeros para vehículos y circuitos electrónicos miniaturizados.

- Por ejemplo, Trumpf Group ha perfeccionado su gama de tecnologías de procesamiento láser, incluyendo láseres de fibra y diodo de alto rendimiento, ampliamente utilizados en la soldadura de carrocerías de automóviles, la producción de baterías para vehículos eléctricos y aplicaciones de semiconductores. Las innovaciones de la compañía ponen de manifiesto cómo el procesamiento láser permite una mayor precisión y productividad en la producción industrial moderna.

- El sector automotriz se beneficia del corte y la soldadura láser para el ensamblaje de diseños complejos con mínima distorsión térmica. De igual modo, la industria electrónica depende del micromecanizado láser para la producción de detalles finos en placas de circuitos impresos y componentes semiconductores, lo que garantiza la fiabilidad y la consistencia dimensional.

- Además, el progreso tecnológico en los sistemas de automatización láser ha mejorado la productividad mediante la integración de la robótica y las herramientas de monitorización basadas en visión. Estas integraciones facilitan la alineación precisa, la detección de defectos y la gestión eficiente de los procesos, lo que amplía aún más la adopción del láser en las plantas de producción de todo el mundo.

- La tendencia generalizada hacia metodologías de fabricación avanzadas está consolidando la importancia de los sistemas láser como catalizadores de la innovación industrial. A medida que las industrias buscan mayor eficiencia, calidad y personalización, el uso del procesamiento láser en la fabricación de automóviles y productos electrónicos seguirá siendo un factor clave para el crecimiento del mercado de láseres industriales.

Restricción/Desafío

“El alto coste de los sistemas láser avanzados”

- Los elevados costes iniciales de inversión y mantenimiento asociados a los sistemas láser avanzados siguen representando un importante obstáculo para su adopción generalizada en el mercado, especialmente entre las pequeñas y medianas empresas. Los componentes sofisticados, como la óptica de emisión del haz, las unidades de refrigeración y las fuentes de alimentación, contribuyen a los elevados requisitos de inversión.

- Por ejemplo, Coherent Corp. ha señalado que sus plataformas láser de última generación incorporan diseños de fibra avanzados y controles de precisión, lo que, si bien mejora el rendimiento, también aumenta significativamente los costos del sistema. Esto supone limitaciones financieras para los fabricantes más pequeños que buscan modernizar sus operaciones con equipos de automatización basados en láser.

- La integración de sistemas láser en líneas de producción existentes a menudo requiere capacitación especializada, instalación personalizada y mejoras en la infraestructura de seguridad. Estos factores, en conjunto, incrementan el costo total de propiedad y retrasan las expectativas de retorno de la inversión para usuarios industriales de mediana escala.

- Además, el rápido avance tecnológico conlleva frecuentes actualizaciones de productos, lo que provoca que los sistemas anteriores queden obsoletos en periodos más cortos. Esta dinámica plantea desafíos de planificación de capital para las empresas que intentan equilibrar la adopción de innovaciones con el control de costes y la continuidad operativa.

- Para abordar los elevados costes de los sistemas, se requerirá innovación colaborativa entre fabricantes de equipos, integradores y usuarios finales. Se prevé que la creciente disponibilidad de plataformas modulares, opciones de arrendamiento y diseños energéticamente eficientes reduzca gradualmente las barreras financieras, lo que favorecerá una mayor adopción de la tecnología láser avanzada en la fabricación industrial a nivel mundial.

Alcance del mercado de láseres industriales

El mercado está segmentado en función del tipo, la potencia, la aplicación y el sector de uso final.

• Por tipo

Según su tipo, el mercado de láseres industriales se segmenta en CO₂, estado sólido, diodo, fibra y otros. El segmento de láseres de fibra dominó el mercado con la mayor cuota de ingresos en 2024, gracias a su calidad de haz superior, alta eficiencia y bajos requisitos de mantenimiento en comparación con otros tipos de láser. Su capacidad para realizar operaciones de corte y soldadura precisas y de alta velocidad en una amplia gama de materiales lo ha convertido en la opción preferida en las industrias de procesamiento de metales, automotriz y aeroespacial. Además, el diseño compacto y la eficiencia energética de los láseres de fibra contribuyen a reducir los costos operativos, lo que impulsa su adopción en instalaciones de fabricación avanzadas.

Se prevé que el segmento de láseres de diodo experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la creciente demanda de sistemas láser compactos, económicos y energéticamente eficientes para el procesamiento de materiales y la fabricación aditiva. Los láseres de diodo están ganando terreno en aplicaciones de microprocesamiento y marcado gracias a su excelente estabilidad de longitud de onda y escalabilidad. Su versatilidad en el procesamiento de materiales no metálicos y su uso emergente en aplicaciones médicas y fotónicas consolidan aún más a los láseres de diodo como un motor clave de crecimiento en el panorama cambiante de los láseres industriales.

• Por la fuerza

Según su potencia, el mercado se divide en dos segmentos: menos de 1 kW y más de 1,1 kW. El segmento de más de 1,1 kW dominó el mercado en 2024, impulsado por su uso extensivo en aplicaciones industriales de alta exigencia que requieren corte, soldadura y tratamiento de superficies con penetración profunda. Los láseres de alta potencia son especialmente populares en las industrias automotriz, aeroespacial y de fabricación de metales debido a su capacidad para trabajar con materiales más gruesos y ofrecer un rendimiento constante en entornos de producción en masa. Los avances tecnológicos que mejoran la calidad del haz y la gestión térmica también han impulsado la adopción de láseres de alta potencia.

Se prevé que el segmento de láseres de menos de 1 kW registre el mayor crecimiento entre 2025 y 2032, debido a su creciente adopción en aplicaciones de precisión como la microelectrónica, los dispositivos médicos y el grabado fino. Estos láseres de baja potencia se valoran por su precisión, sus reducidas zonas afectadas por el calor y su idoneidad para diseños complejos y materiales delgados. La creciente miniaturización de los componentes en la fabricación electrónica está impulsando la demanda mundial de sistemas láser de menos de 1 kW.

• Mediante solicitud

Según su aplicación, el mercado se segmenta en macroprocesamiento, microprocesamiento y marcado/grabado. El segmento de macroprocesamiento dominó el mercado con una cuota del 52,9 % en 2024, impulsado por el uso extensivo de láseres industriales en el corte, la soldadura y la perforación a gran escala de metales y aleaciones. Industrias como la automotriz, la naval y la de la construcción dependen del macroprocesamiento para la fabricación de alta velocidad y precisión. La capacidad de los láseres para reemplazar las herramientas mecánicas convencionales gracias a su eficiencia superior, mínimo desperdicio de material y resultados consistentes sigue impulsando el crecimiento de este segmento.

Se prevé que el segmento de microprocesamiento experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la creciente necesidad de fabricación de precisión en semiconductores, microelectrónica y dispositivos médicos. Los láseres de microprocesamiento permiten realizar cortes y perforaciones ultrafinas con precisión micrométrica, satisfaciendo la creciente demanda de componentes electrónicos miniaturizados y de alto rendimiento. La transición hacia tecnologías avanzadas de fotónica y microfabricación está acelerando aún más la adopción de láseres de microprocesamiento.

• Por sector de uso final

Por sector de uso final, el mercado de láseres industriales se clasifica en electrónica, procesamiento de metales, automoción y procesamiento de materiales no metálicos. El segmento de procesamiento de metales dominó el mercado con la mayor cuota de ingresos en 2024, impulsado por el uso generalizado de láseres para el corte, la soldadura y la modificación de superficies en la producción industrial. La automatización continua en la fabricación y la creciente demanda de herramientas de alta precisión en las industrias de automoción y maquinaria pesada siguen reforzando la adopción de sistemas de procesamiento de metales basados en láser. Su capacidad para mejorar la productividad y reducir los costes de posprocesamiento es un factor clave que impulsa este dominio.

Se prevé que el sector de la electrónica registre el crecimiento más rápido entre 2025 y 2032, debido a la creciente miniaturización de los dispositivos electrónicos y la demanda de fabricación de alta precisión. Los láseres industriales se utilizan cada vez más en la fabricación de placas de circuito impreso (PCB), el corte de obleas y los procesos de microperforación, gracias a su precisión y funcionamiento sin contacto. El aumento de la producción de semiconductores y electrónica de consumo en la región Asia-Pacífico impulsa aún más la expansión de este sector.

Análisis regional del mercado de láseres industriales

- La región Asia-Pacífico dominó el mercado de láseres industriales con la mayor cuota de ingresos (49,82%) en 2024, impulsada por la rápida industrialización, la expansión de las bases manufactureras y la creciente adopción de tecnologías de automatización en sectores como la automoción, la electrónica y el procesamiento de metales.

- La fuerte presencia en la región de centros de fabricación de láser, junto con las iniciativas gubernamentales que promueven la fabricación inteligente y la Industria 4.0, está acelerando aún más el crecimiento del mercado.

- Las elevadas inversiones en el desarrollo de infraestructuras, el auge de las industrias de ingeniería de precisión y la creciente integración de las tecnologías láser en las aplicaciones de corte, soldadura y marcado de metales siguen impulsando la demanda regional.

Perspectivas del mercado de láseres industriales en China

En 2024, China ostentó la mayor cuota del mercado de láseres industriales de Asia-Pacífico, gracias a su sólido dominio en las industrias manufactureras y de procesamiento de metales. El liderazgo del país en la producción automotriz, la fabricación de componentes electrónicos y la automatización industrial ha impulsado significativamente la demanda de láseres de fibra y diodo. Las políticas gubernamentales de apoyo a la manufactura avanzada, junto con el creciente desarrollo de la producción nacional de componentes láser, están impulsando la expansión del mercado. Las continuas inversiones en fábricas inteligentes y mecanizado de precisión también fortalecen la posición de China en el panorama mundial de los láseres industriales.

Perspectivas del mercado de láseres industriales en India

Se prevé que India experimente el crecimiento más rápido de la región Asia-Pacífico, impulsado por la rápida industrialización, la creciente adopción de la automatización en la manufactura y el aumento de las inversiones en los sectores de la electrónica y la metalurgia. La iniciativa gubernamental «Make in India» y el creciente enfoque en la producción nacional de equipos de alta tecnología están impulsando la adopción de tecnologías láser. La expansión de las industrias automotriz y electrónica, junto con un mejor acceso a sistemas láser avanzados, acelerarán aún más el crecimiento del mercado en el país.

Perspectivas del mercado europeo de láseres industriales

El mercado europeo de láseres industriales está experimentando un crecimiento sostenido, impulsado por un fuerte enfoque en la automatización industrial, la innovación tecnológica y la transición hacia sistemas láser de alta eficiencia energética. La elevada demanda de fabricación de metales de precisión, fabricación aditiva y componentes para vehículos eléctricos está impulsando su adopción. El compromiso de la región con la sostenibilidad y la transformación digital en los procesos de fabricación sigue fomentando la demanda de tecnologías láser avanzadas en los sectores automotriz y aeroespacial.

Análisis del mercado alemán de láseres industriales

Alemania dominó el mercado europeo en 2024, impulsada por su avanzado ecosistema industrial, su liderazgo en ingeniería automotriz y su fuerte enfoque en la automatización y la fabricación de precisión. La amplia adopción de la tecnología láser en el corte de metales, la soldadura y la fabricación aditiva consolida su posición de liderazgo en el mercado. Las inversiones estratégicas en investigación y desarrollo, así como la colaboración entre líderes de la industria y proveedores de tecnología, refuerzan aún más el liderazgo tecnológico de Alemania.

Perspectivas del mercado de láseres industriales en el Reino Unido

El mercado del Reino Unido se ve impulsado por un creciente interés en la relocalización de la producción, la mayor adopción de tecnologías de fabricación digital y las fuertes inversiones en producción de alta precisión para los sectores aeroespacial y de defensa. El énfasis del gobierno en la fabricación avanzada y la colaboración en I+D entre universidades y empresas industriales está fomentando la innovación en sistemas láser. La creciente integración de láseres en la microfabricación y la fabricación de componentes electrónicos también está fortaleciendo el crecimiento del mercado.

Perspectivas del mercado de láseres industriales en Norteamérica

Se prevé que Norteamérica experimente el mayor crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la adopción generalizada de tecnologías láser en la automatización industrial, el procesamiento de metales y la fabricación aditiva. Una sólida infraestructura de I+D, la pronta adopción de sistemas de fabricación avanzados y la demanda de ingeniería de precisión en las industrias aeroespacial y de defensa son factores clave que impulsan este crecimiento. El creciente retorno de la producción a otros países y las inversiones en fábricas inteligentes están impulsando aún más la expansión del mercado regional.

Perspectivas del mercado de láseres industriales en EE. UU.

En 2024, Estados Unidos representó la mayor cuota del mercado norteamericano de láseres industriales, gracias a su sólida base industrial, su fuerte espíritu de innovación tecnológica y el uso extensivo de láseres en la fabricación y la defensa. La presencia de los principales proveedores de tecnología láser, la continua inversión en I+D y la adopción de sistemas láser de alta potencia en el procesamiento de metales y la impresión 3D contribuyen a su dominio del mercado. Los avances constantes en fotónica y tecnologías de automatización siguen reforzando el liderazgo estadounidense en el mercado global de láseres industriales.

Cuota de mercado de láseres industriales

La industria de los láseres industriales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Láser Calmar (EE. UU.)

- Amonics Ltd. (China)

- TRUMPF (Alemania)

- Coherent Inc. (EE. UU.)

- Corporación Newport (EE. UU.)

- IPG Photonics Corporation (EE. UU.)

- Bystronic Laser AG (Suiza)

- JENOPTIK AG (Alemania)

- Lumentum Operations LLC (EE. UU.)

- nLight Inc. (EE. UU.)

- ACSYS Lasertechnik Inc. (Alemania)

- Grupo Industrial de Tecnología Láser de Han Co. Ltd. (China)

- Clark-MXR Inc. (EE. UU.)

- Lumibird SA (Francia)

- Toptica Photonics AG (Alemania)

- Grupo Quantel (Reino Unido)

- NKT Photonics A/S (Dinamarca)

- CY Laser SRL (Italia)

- Apollo Instruments (EE. UU.)

- Laser Lab India Pvt. Ltd. (India)

Últimos avances en el mercado mundial de láseres industriales

- En septiembre de 2024, Laser Photonics Corporation (LPC) amplió su presencia en el mercado a diversos sectores de alto crecimiento, como la energía solar, los semiconductores y la defensa, gracias a la adopción de sus sistemas láser CleanTech por parte de Acuren, actor clave en ensayos no destructivos y servicios para la industria del petróleo y el gas. Se prevé que esta expansión estratégica consolide la posición de LPC en los mercados de mantenimiento e inspección industrial, impulsando la demanda de sus tecnologías de limpieza y tratamiento de superficies por láser de precisión.

- En agosto de 2024, BWT presentó un láser de fibra industrial de ultra alta potencia de 200 kW diseñado para mejorar significativamente la eficiencia del procesamiento de materiales. Gracias a su transmisión de fibra larga de alta luminosidad y a la tecnología de rejilla de fibra láser de femtosegundos, esta innovación amplía el alcance de las aplicaciones de BWT en sectores como la fabricación, la industria aeroespacial y la energía. Este lanzamiento refuerza el liderazgo tecnológico de BWT y responde a la creciente demanda de láseres de fibra de alta potencia y alta precisión.

- En julio de 2024, MedWorld Advisors completó la adquisición de ARC Laser GmbH y GNS neoLaser Ltd. para crear MedTech Laser Group, consolidando así su experiencia en tecnologías láser médicas. Esta operación amplía la cartera de productos de la compañía para la fabricación de dispositivos médicos y tratamientos láser, reforzando su posición competitiva en los mercados de láseres médicos e industriales e impulsando la innovación en aplicaciones láser para la atención sanitaria.

- En octubre de 2023, TRUMPF presentó su máquina de punzonado láser automatizada, la TruMatic 5000, capaz de realizar corte, punzonado y conformado láser dentro de un sistema de fábrica inteligente totalmente integrado. Este desarrollo amplía la oferta de productos de TRUMPF para la automatización industrial, aumentando la eficiencia y la precisión de la fabricación. La innovación refleja el enfoque de la compañía en soluciones de producción inteligentes que se alinean con los estándares de la Industria 4.0.

- En mayo de 2022, Lumentum amplió su catálogo de láseres ultrarrápidos con el lanzamiento del sistema láser de femtosegundo FemtoBlade, diseñado para aplicaciones de micromecanizado de alta precisión como OLED, corte de vidrio, grabado y procesamiento de células solares. La introducción de FemtoBlade consolida la posición de Lumentum en el mercado de láseres de precisión, atendiendo a industrias que exigen velocidad, flexibilidad y precisión superiores en procesos de fabricación avanzados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.