Global Infrared Vision Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.32 Billion

USD

11.09 Billion

2024

2032

USD

7.32 Billion

USD

11.09 Billion

2024

2032

| 2025 –2032 | |

| USD 7.32 Billion | |

| USD 11.09 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de visión infrarroja, por componente ( sensores , cámara, pantalla, unidad de procesamiento y electrónica de control), tecnología (infrarrojos, visión sintética, radar de ondas milimétricas y GPS ), plataforma (ala fija y ala rotatoria), aplicación (automotriz, BFSI, comercial, gubernamental y de defensa, atención médica, industrial y residencial): tendencias de la industria y pronóstico hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de sistemas de visión infrarroja?

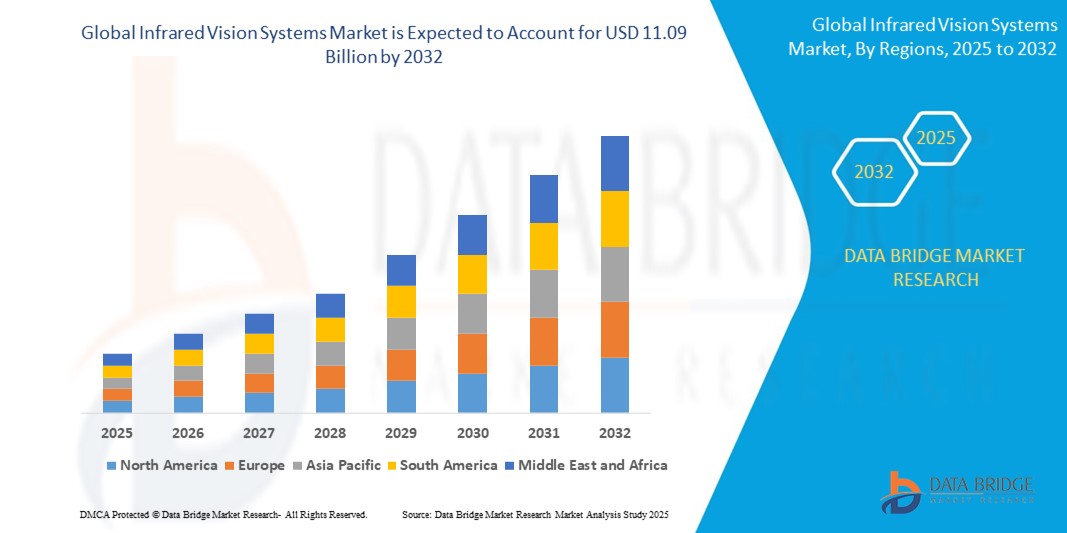

- El tamaño del mercado global de sistemas de visión infrarroja se valoró en USD 7.32 mil millones en 2024 y se espera que alcance los USD 11.09 mil millones para 2032 , con una CAGR del 5,30% durante el período de pronóstico.

- El mercado de sistemas de visión infrarroja está experimentando avances como la termografía basada en IA, que mejora la precisión en diversas aplicaciones. La integración de sensores infrarrojos en los sectores automotriz y de defensa está en auge gracias a las mejoras en las características de seguridad.

- Los dispositivos infrarrojos portátiles y wearables también están ganando terreno, impulsando la expansión del mercado. Estas tecnologías permiten una detección precisa en entornos de baja visibilidad, impulsando una mayor adopción y el crecimiento del mercado.

¿Cuáles son las principales conclusiones del mercado de sistemas de visión infrarroja?

- La creciente demanda de exploración espacial impulsa el mercado de sistemas de visión infrarroja. Estos sistemas son esenciales para la detección de objetos celestes y la monitorización de naves espaciales en entornos hostiles.

- Por ejemplo, el Telescopio Espacial James Webb de la NASA se basa en la visión infrarroja para observar galaxias, estrellas y sistemas planetarios distantes, lo que permite descubrimientos revolucionarios. A medida que se expanden las misiones espaciales, crece la necesidad de tecnología infrarroja avanzada, lo que impulsa el crecimiento del mercado en este sector.

- América del Norte tuvo la mayor participación en los ingresos del 35,87 % en el mercado de sistemas de visión infrarroja en 2024, impulsada por la creciente adopción de aplicaciones de vigilancia inteligente, imágenes térmicas y visión nocturna en los sectores de defensa, automotriz e industrial.

- Se proyecta que el mercado de Asia-Pacífico registre la CAGR más rápida del 11,58 % entre 2025 y 2032, impulsada por la urbanización, el desarrollo de infraestructura inteligente y los crecientes esfuerzos de modernización de la defensa.

- El segmento de cámaras dominó el mercado con la mayor participación en los ingresos del 36,4 % en 2024, debido a la creciente demanda de aplicaciones de imágenes térmicas y visión nocturna en las industrias de defensa, vigilancia y automotriz.

Alcance del informe y segmentación del mercado de sistemas de visión infrarroja

|

Atributos |

Perspectivas clave del mercado de los sistemas de visión infrarroja |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de sistemas de visión infrarroja?

Integración de IA y análisis avanzado para la detección inteligente

- Una tendencia destacada que está dando forma al mercado de sistemas de visión infrarroja es la integración de inteligencia artificial (IA) y análisis avanzados para mejorar la precisión de la detección, reducir las falsas alarmas y mejorar el conocimiento de la situación en diversas aplicaciones, incluidas las militares, de vigilancia y automotrices.

- Los sistemas infrarrojos habilitados con IA ahora cuentan con reconocimiento de objetos en tiempo real, detección de anomalías térmicas y clasificación automatizada de amenazas, transformando las imágenes pasivas convencionales en soluciones de monitoreo proactivo e inteligente.

- Por ejemplo, FLIR Systems ha lanzado cámaras térmicas impulsadas por IA que identifican automáticamente intrusos, vehículos o peligros de incendio, incluso en completa oscuridad o condiciones climáticas adversas, lo que mejora drásticamente los tiempos de respuesta y la toma de decisiones.

- Estos sistemas también son cada vez más compatibles con plataformas de computación de borde, lo que permite un procesamiento de datos más rápido directamente en el dispositivo para una mejor eficiencia operativa y una menor latencia de la red.

- A medida que las industrias demandan tecnologías de visión más inteligentes y adaptables, se espera que esta transformación impulsada por IA aumente significativamente el estándar de precisión, automatización y facilidad de uso en los sistemas de vigilancia y monitoreo basados en infrarrojos.

¿Cuáles son los impulsores clave del mercado de sistemas de visión infrarroja?

- Las crecientes preocupaciones en materia de seguridad mundial, especialmente en defensa, vigilancia fronteriza y protección de infraestructuras críticas, son un factor importante que impulsa la demanda de sistemas avanzados de visión infrarroja con capacidades de monitoreo 24 horas al día, 7 días a la semana.

- En mayo de 2024, Thales Group anunció una importante actualización de sus sistemas de imágenes térmicas Sophie Optima, con sensores multiespectro diseñados para ayudar a los soldados con una visión nocturna mejorada y detección de amenazas en tiempo real, lo que indica una creciente inversión en defensa.

- Las regulaciones de seguridad automotriz y la creciente inclusión de cámaras térmicas en ADAS (sistemas avanzados de asistencia al conductor) están impulsando aún más la expansión del mercado, siendo las soluciones infrarrojas vitales para la detección nocturna de peatones y animales.

- Además, el uso de imágenes infrarrojas en la atención médica, para diagnósticos no invasivos como la detección de fiebre y el análisis del flujo sanguíneo, se está expandiendo debido a la digitalización de la atención médica pospandémica y al envejecimiento demográfico de la población.

- Con la creciente automatización industrial, los sistemas infrarrojos también están siendo adoptados cada vez más en el mantenimiento predictivo, lo que permite la detección temprana de fallas en los equipos a través de anomalías térmicas.

¿Qué factor está desafiando el crecimiento del mercado de sistemas de visión infrarroja?

- Un obstáculo importante para la expansión del mercado radica en el alto costo y la complejidad de los sistemas de imágenes infrarrojas, especialmente para las pequeñas y medianas empresas o los países en desarrollo.

- Los sensores infrarrojos avanzados requieren materiales especializados (como óxido de vanadio o antimoniuro de indio), lo que los hace más costosos que las cámaras de luz visible, lo que a menudo restringe la adopción a gran escala en aplicaciones sensibles al precio.

- Además, la resolución limitada y la claridad de imagen en los sistemas infrarrojos económicos pueden obstaculizar su eficacia en entornos de ritmo rápido o altamente dinámicos, lo que afecta la confianza del usuario.

- La ciberseguridad es otra preocupación creciente a medida que los sistemas de infrarrojos en red, en particular en vigilancia e infraestructuras de ciudades inteligentes, se vuelven más vulnerables a la piratería y las violaciones de datos.

- Para superar estos desafíos, las empresas invierten en I+D para desarrollar sensores no refrigerados rentables, promover sistemas modulares y escalables e integrar protocolos robustos de ciberseguridad. Educar a los usuarios finales sobre el retorno de la inversión (ROI) y los beneficios operativos también es crucial para la adopción a largo plazo y el fomento de la confianza.

¿Cómo está segmentado el mercado de sistemas de visión infrarroja?

El mercado está segmentado según el componente, la tecnología, la plataforma y la aplicación.

• Por componente

Según sus componentes, el mercado de sistemas de visión infrarroja se segmenta en sensores, cámaras, pantallas, unidades de procesamiento y electrónica de control. El segmento de cámaras dominó el mercado con la mayor cuota de ingresos, un 36,4 %, en 2024, debido a la creciente demanda de aplicaciones de imagen térmica y visión nocturna en los sectores de defensa, vigilancia y automoción. Las cámaras infrarrojas gozan de una amplia adopción gracias a su capacidad para capturar señales térmicas en entornos con poca o ninguna luz, lo que mejora la visibilidad y la seguridad operativas.

Se espera que el segmento de sensores sea testigo de la CAGR más rápida entre 2025 y 2032, impulsado por la creciente necesidad de sensores IR miniaturizados y de alta precisión en dispositivos domésticos inteligentes, diagnósticos de atención médica y mantenimiento predictivo en entornos industriales.

• Por tecnología

En cuanto a la tecnología, el mercado de sistemas de visión infrarroja se segmenta en infrarrojo, visión sintética, radar de ondas milimétricas y GPS. El segmento infrarrojo mantuvo una cuota de mercado dominante del 48,9 % en 2024, impulsado por su amplia adopción en aplicaciones de visión nocturna, monitorización de temperatura y detección de calor. La tecnología infrarroja sigue siendo la base de los sistemas de visión térmica y se utiliza cada vez más en dispositivos tanto militares como de consumo.

Se proyecta que el segmento de visión sintética crecerá a la CAGR más alta durante 2025-2032, gracias a su creciente papel en los sectores de aviación y automotriz para proporcionar visualización 3D en tiempo real en condiciones de baja visibilidad.

• Por plataforma

Según la plataforma, el mercado se segmenta en ala fija y ala rotatoria. El segmento de ala fija representó la mayor cuota de mercado, con un 57,6 %, en 2024, debido a su uso predominante en vigilancia de defensa, patrullaje fronterizo de largo alcance y operaciones de aviación civil. Estas plataformas utilizan ampliamente sistemas infrarrojos para el reconocimiento nocturno y el mapeo del terreno.

Se espera que el segmento de alas rotatorias, que incluye helicópteros y vehículos aéreos no tripulados, experimente un rápido crecimiento hasta 2032, impulsado por un mayor despliegue de drones y plataformas aéreas en vigilancia urbana, respuesta a desastres y aplicaciones de ciudades inteligentes.

• Por aplicación

Según su aplicación, el mercado de sistemas de visión infrarroja se segmenta en los sectores Automotriz, BFSI, Comercial, Gobierno y Defensa, Salud, Industrial y Residencial. El segmento de Gobierno y Defensa obtuvo la mayor cuota de mercado, con un 39,3%, en 2024, impulsado por las continuas inversiones en visión nocturna, vigilancia del campo de batalla y sistemas de seguridad fronteriza. La tecnología de visión infrarroja es indispensable en escenarios críticos, ofreciendo visibilidad donde la óptica tradicional falla.

Se anticipa que el segmento automotriz exhibirá la CAGR más rápida entre 2025 y 2032, impulsada por la creciente integración de cámaras IR en ADAS (sistemas avanzados de asistencia al conductor) y plataformas de vehículos autónomos para la detección de peatones, el reconocimiento de carriles y una mayor seguridad del conductor durante la conducción nocturna.

¿Qué región posee la mayor participación en el mercado de sistemas de visión infrarroja?

- América del Norte tuvo la mayor participación en los ingresos del 35,87 % en el mercado de sistemas de visión infrarroja en 2024, impulsada por la creciente adopción de aplicaciones de vigilancia inteligente, imágenes térmicas y visión nocturna en los sectores de defensa, automotriz e industrial.

- Las fuertes inversiones de la región en tecnologías de grado militar, la adopción temprana de sistemas avanzados de asistencia al conductor (ADAS) y una sólida infraestructura de atención médica están acelerando aún más la demanda de soluciones basadas en infrarrojos.

- Las altas capacidades de I+D, el liderazgo tecnológico en el diseño de sensores y la creciente integración de sistemas IR en marcos de seguridad comerciales y residenciales han consolidado el dominio de América del Norte en el mercado global.

Perspectiva del mercado de sistemas de visión infrarroja de EE. UU.

El mercado estadounidense representó el 81% de la cuota de mercado norteamericana en 2024, impulsado por importantes presupuestos de defensa, la adopción de sistemas de vigilancia con IA integrada y la creciente popularidad de los hogares inteligentes con infrarrojos. La apuesta de la industria automotriz por funciones de seguridad como la detección de peatones y el asistente de carril también impulsa la demanda de cámaras infrarrojas. Además, las sólidas iniciativas gubernamentales que apoyan la seguridad fronteriza y las tecnologías de detección térmica siguen impulsando el crecimiento del mercado estadounidense en múltiples sectores.

Perspectiva del mercado europeo de sistemas de visión infrarroja

Se prevé que el mercado europeo de sistemas de visión infrarroja crezca a una tasa de crecimiento anual compuesta (TCAC) constante, impulsado por el aumento de aplicaciones en defensa, aviación y seguridad industrial. Las estrictas regulaciones en materia de salud y seguridad laboral, junto con las iniciativas de ciudades inteligentes financiadas por los gobiernos, están impulsando la adopción de soluciones térmicas e infrarrojas. La presencia de fabricantes líderes de la industria automotriz y aeroespacial en países como Alemania y Francia impulsa aún más la innovación y la implementación de sistemas IR en múltiples industrias.

Perspectiva del mercado de sistemas de visión infrarroja del Reino Unido

Se prevé un crecimiento sustancial del mercado británico durante el período de pronóstico, gracias a la creciente incorporación de la termografía en la vigilancia pública, el transporte y la atención sanitaria. Los proyectos de ciudades inteligentes, junto con la creciente demanda de infraestructuras energéticamente eficientes, están impulsando la inversión en sensores inteligentes, incluidas las tecnologías de visión infrarroja. Además, las preocupaciones en materia de seguridad nacional y la creciente adopción de sistemas de domótica están impulsando la demanda de sistemas infrarrojas en el país.

Análisis del mercado de sistemas de visión infrarroja en Alemania

Se prevé una rápida expansión del mercado alemán de sistemas de visión infrarroja gracias a su sólida base industrial y a su enfoque en tecnologías de fabricación avanzadas. Con el creciente interés en la Industria 4.0, las herramientas de monitorización térmica y las soluciones de mantenimiento predictivo están ganando popularidad en las plantas de fabricación. El consolidado sector automovilístico alemán también está implementando cámaras infrarrojas en sistemas de seguridad, lo que lo convierte en uno de los principales actores en el mercado europeo.

¿Cuál es la región de mayor crecimiento en el mercado de sistemas de visión infrarroja?

Se proyecta que el mercado de Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,58 %, entre 2025 y 2032, impulsada por la urbanización, el desarrollo de infraestructuras inteligentes y la creciente modernización de la defensa. Países como China, Japón e India están impulsando la adopción mediante importantes inversiones en tecnologías de vigilancia, seguridad fronteriza, transporte inteligente y electrónica de consumo. Las iniciativas gubernamentales para promover la digitalización, la IA y la robótica también están contribuyendo a una mayor integración de los sistemas infrarrojos.

Perspectiva del mercado de sistemas de visión infrarroja en Japón

El mercado japonés se está acelerando gracias a la fabricación de alta tecnología, la sólida preparación para la defensa y la especialización en tecnologías para el cuidado de personas mayores. La adopción de sistemas de visión térmica en centros sanitarios, transporte público y hogares inteligentes está en rápido crecimiento. Además, el impulso de Japón hacia los vehículos autónomos y las tecnologías de respuesta ante desastres está impulsando la innovación y la demanda de sistemas infrarrojos integrados.

Análisis del mercado de sistemas de visión infrarroja en China

China representó la mayor participación en la región Asia-Pacífico en 2024, impulsada por la masiva expansión urbana, el aumento de las iniciativas de ciudades inteligentes y un floreciente ecosistema de fabricación de productos electrónicos. Las empresas locales están produciendo rápidamente sensores infrarrojos y cámaras térmicas de bajo costo y alta calidad, lo que facilita el acceso a la tecnología infrarroja. En sectores como la defensa, el comercio minorista y la construcción, los sistemas infrarrojos se están volviendo indispensables para la vigilancia en tiempo real, la monitorización de equipos y la eficiencia energética.

¿Cuáles son las principales empresas del mercado de sistemas de visión infrarroja?

La industria de sistemas de visión infrarroja está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Honeywell International Inc. (EE. UU.)

- Raytheon Technologies Corporation (EE. UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- Autoliv Inc. (Suecia)

- DENSO CORPORATION (Japón)

- FLIR Systems, Inc. (EE. UU.)

- ZF Friedrichshafen AG (Alemania)

- Magna International Inc. (Canadá)

- OmniVision Technologies, Inc. (EE. UU.)

- Continental AG (Alemania)

- Delphi Technologies (EE. UU.)

- Corporación OMRON (Japón)

- Meopta (República Checa)

- Newcon International Ltd (Canadá)

- HELLA GmbH & Co. KGaA (Alemania)

- Bendix Commercial Vehicle Systems LLC (EE. UU.)

- Grupo Thales (Francia)

- Elbit Systems Ltd. (Israel)

¿Cuáles son los desarrollos recientes en el mercado global de sistemas de visión infrarroja?

- En febrero de 2024, Prama India firmó un acuerdo de Transferencia de Tecnología (ToT) con el Centro para el Desarrollo de Computación Avanzada (C-DAC), con el objetivo de impulsar la innovación y la producción nacional en tecnología de cámaras termográficas. Esta colaboración estratégica busca fortalecer la investigación y el desarrollo de soluciones de imagen térmica de próxima generación. Esta alianza marca un paso fundamental hacia la autosuficiencia y el avance tecnológico en el sector de la imagen térmica de la India.

- En enero de 2024, Teledyne FLIR, filial de Teledyne Technologies, presentó una versión mejorada de sus cámaras termográficas de la Serie K, especialmente diseñadas para misiones de extinción de incendios y búsqueda y rescate. Estos modelos mejorados ofrecen una claridad y nitidez superiores, especialmente en condiciones de bajo contraste, lo que mejora la seguridad del usuario y la eficacia operativa. Este lanzamiento subraya el compromiso de la compañía con la optimización de las herramientas de respuesta a emergencias mediante termografía de alto rendimiento.

- En mayo de 2023, Leonardo DRS, Inc. anunció el despliegue de su radiómetro avanzado de alta precisión, el Radiómetro de Imágenes Multibanda No Refrigerado para Pequeños Satélites (MUSIR), a bordo de una misión de demostración de la NASA. Diseñado para medir la temperatura superficial de la Tierra desde el espacio, este radiómetro de imagen térmica no refrigerado representa un gran avance en las tecnologías de constelaciones de satélites pequeños y rentables. Esta innovación destaca el potencial de los sistemas compactos de imagen térmica en la monitorización ambiental espacial.

- En noviembre de 2022, Teledyne FLIR colaboró con RealWear, empresa pionera en realidad virtual asistida por wearables, en el marco de su alianza Thermal by FLIR para lanzar el primer módulo de imagen térmica del mundo, totalmente manos libres y controlado por voz. Además, Ulefone, socio de Thermal by FLIR, presentó el Power Armor 18T 5G, el primer smartphone equipado con una cámara termográfica Lepton 3.5. Estos avances suponen un gran avance en la integración de la imagen térmica con la tecnología wearable industrial y de consumo.

- En mayo de 2021, Lynred, especialista en detectores infrarrojos con sede en Francia, obtuvo un contrato de Thales Alenia Space para suministrar su detector SWIR de gran formato, NGP (pancromático de nueva generación), para la misión CO₂M del programa Copernicus. Esta iniciativa desempeña un papel fundamental en los esfuerzos europeos de observación de la Tierra por satélite y monitorización del carbono. El contrato subraya el papel de Lynred en el apoyo a iniciativas espaciales centradas en el clima mediante tecnología infrarroja avanzada.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.