Global Infrastructure As A Service Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

49.46 Billion

USD

305.92 Billion

2024

2032

USD

49.46 Billion

USD

305.92 Billion

2024

2032

| 2025 –2032 | |

| USD 49.46 Billion | |

| USD 305.92 Billion | |

| % | |

|

Segmentación del mercado global de infraestructura como servicio (IaaS), por tipo de componente (almacenamiento, red, informática, etc.), tipo de usuario (pequeñas y medianas empresas y grandes empresas), sector vertical (banca, servicios financieros y seguros, gobierno y educación, atención médica, telecomunicaciones y TI, comercio minorista, manufactura, medios y entretenimiento, etc.), servicios (alojamiento gestionado, almacenamiento como servicio, computación de alto rendimiento como servicio, recuperación ante desastres como servicio, centro de datos como servicio, escritorio como servicio, alojamiento de aplicaciones como servicio, etc.), implementación (nube pública, nube privada y nube híbrida): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de infraestructura como servicio

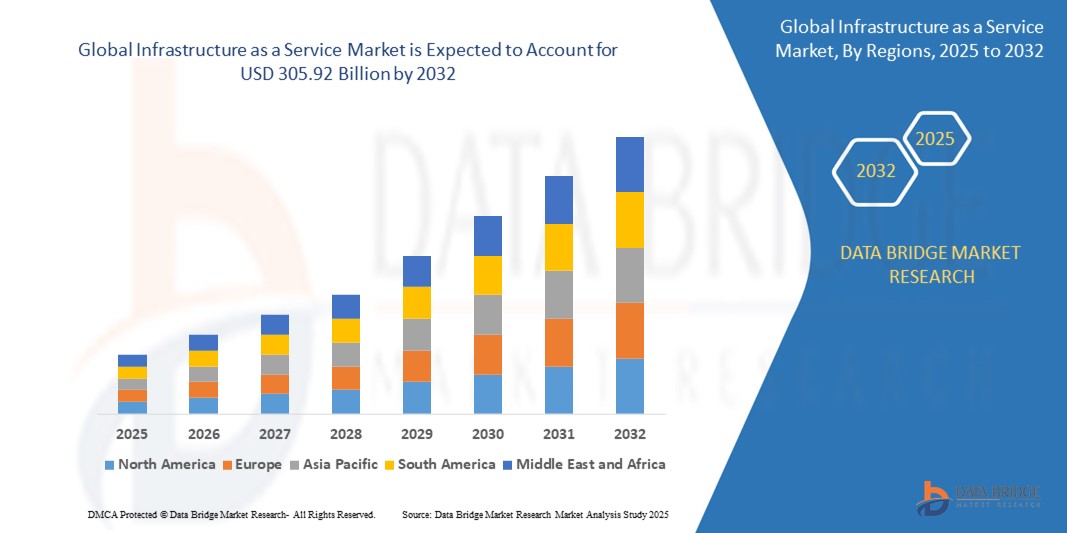

- El tamaño del mercado global de infraestructura como servicio se valoró en USD 49,46 mil millones en 2024 y se espera que alcance los USD 305,92 mil millones para 2032 , con una CAGR del 25,58% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la adopción acelerada de la computación en la nube y la necesidad de soluciones de infraestructura de TI escalables, flexibles y rentables en todas las industrias, lo que permite a las empresas implementar y administrar rápidamente recursos informáticos sin grandes inversiones iniciales.

- Además, el aumento de las iniciativas de transformación digital, el auge del trabajo remoto y la demanda de acceso fluido a datos y aplicaciones están impulsando a las empresas a adoptar plataformas de infraestructura como servicio que ofrecen mayor agilidad, seguridad y capacidades de integración, lo que aumenta significativamente la demanda de soluciones de infraestructura como servicio e impulsa la expansión del mercado a nivel mundial.

Análisis del mercado de infraestructura como servicio

- La Infraestructura como Servicio (IaaS) proporciona recursos informáticos virtualizados a través de internet. Ofrece soluciones escalables y rentables para potencia de procesamiento, almacenamiento y redes sin necesidad de hardware físico. Las empresas utilizan la IaaS para una gestión flexible de recursos, reduciendo los gastos de capital y mejorando la eficiencia operativa. Es compatible con diversas aplicaciones, desde alojamiento web hasta procesamiento de datos complejos.

- La creciente demanda de infraestructura como servicio está impulsada principalmente por la necesidad de soluciones en la nube flexibles y rentables que respalden el trabajo remoto, el análisis de big data y el alojamiento de aplicaciones, junto con un énfasis creciente en la continuidad del negocio, la recuperación ante desastres y la escalabilidad rápida para satisfacer cargas de trabajo fluctuantes.

- América del Norte dominó el mercado de infraestructura como servicio con una participación del 45 % en 2024, debido a la adopción generalizada de la nube en las empresas, la infraestructura de TI avanzada y las fuertes inversiones en iniciativas de transformación digital.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de infraestructura como servicio durante el período de pronóstico debido a la rápida digitalización, la urbanización y la expansión de la penetración de Internet en economías emergentes como China, India, Japón y Australia.

- El segmento de almacenamiento dominó el mercado con una participación del 38,5 % en 2024, debido al aumento exponencial de la generación de datos y la necesidad de soluciones de almacenamiento escalables, seguras y de alto rendimiento. Las organizaciones dependen en gran medida del almacenamiento en la nube para realizar copias de seguridad, recuperarse ante desastres y acceder sin problemas a datos críticos, lo que ha convertido al almacenamiento en la columna vertebral de las ofertas de infraestructura como servicio (IaaS).

Alcance del informe y segmentación del mercado de infraestructura como servicio

|

Atributos |

Infraestructura como servicio: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de infraestructura como servicio

Creciente expansión de las estrategias multicloud

- Una tendencia significativa y en aceleración en el mercado global de Infraestructura como Servicio es la creciente expansión de las estrategias multicloud, donde las organizaciones aprovechan múltiples proveedores de nube como Amazon Web Services (AWS), Microsoft Azure y Google Cloud Platform (GCP) para optimizar la distribución de la carga de trabajo, mejorar la resiliencia y evitar el bloqueo de proveedores.

- Por ejemplo, grandes empresas como Netflix utilizan AWS para sus cargas de trabajo principales mientras integran Google Cloud para análisis de datos y Azure para aplicaciones empresariales, lo que garantiza flexibilidad y optimización de costos para diversas necesidades comerciales.

- La adopción de múltiples nubes permite a las organizaciones adaptar las soluciones de infraestructura en función de los requisitos específicos de las aplicaciones, los mandatos de cumplimiento y las consideraciones geográficas, lo que proporciona un mejor control y mitigación de riesgos; empresas como IBM Cloud y VMware ofrecen herramientas avanzadas de gestión de múltiples nubes que simplifican la integración y la orquestación en todas las nubes.

- La creciente complejidad de los entornos de TI exige una interoperabilidad perfecta y una gestión unificada en múltiples plataformas de nube, lo que permite a las empresas asignar recursos de forma dinámica, mejorar la recuperación ante desastres y mantener la disponibilidad continua del servicio.

- Esta tendencia está impulsando a los proveedores de infraestructura como servicio a desarrollar API más sofisticadas, marcos de seguridad y capacidades de nube híbrida, lo que permite a las empresas construir infraestructuras de TI resilientes, escalables y ágiles que se adapten a las cambiantes demandas del mercado.

- El creciente énfasis en las estrategias multicloud está transformando los modelos de adopción de la nube empresarial, y las empresas priorizan la agilidad, la rentabilidad y el cumplimiento, acelerando así la demanda de soluciones robustas de infraestructura como servicio que respalden operaciones multicloud fluidas.

Dinámica del mercado de infraestructura como servicio

Conductor

“Creciente enfoque en el negocio principal”

- La creciente demanda de que las organizaciones se centren en sus actividades comerciales principales mientras subcontratan la gestión de la infraestructura de TI es un impulsor importante para la creciente adopción de soluciones de infraestructura como servicio.

- Por ejemplo, en marzo de 2025, IBM lanzó una oferta mejorada de infraestructura administrada como servicio destinada a permitir a las empresas descargar operaciones de infraestructura complejas y concentrar recursos en la innovación y el crecimiento empresarial, posicionándose como un facilitador clave en el mercado.

- A medida que las empresas enfrentan una creciente complejidad y costos de TI, la infraestructura como servicio proporciona recursos informáticos escalables y bajo demanda, lo que permite a las empresas reducir los gastos de capital y las cargas operativas asociadas con el mantenimiento de centros de datos físicos.

- Además, el cambio hacia la transformación digital y los modelos de desarrollo ágiles está impulsando a las organizaciones a adoptar plataformas de infraestructura como servicio que facilitan una implementación más rápida de aplicaciones y servicios, mejorando el tiempo de comercialización y la eficiencia operativa.

- La capacidad de aprovechar proveedores expertos de servicios en la nube para la gestión de infraestructura, seguridad y cumplimiento permite a las empresas optimizar las operaciones de TI y dirigir el enfoque hacia iniciativas estratégicas, impulsando así una mayor adopción de infraestructura como servicio en diversos sectores industriales.

Restricción/Desafío

“Complejidad en la migración y la integración”

- La complejidad que implica migrar las cargas de trabajo de TI existentes e integrar diversos sistemas heredados con plataformas de infraestructura como servicio plantea un desafío importante para la adopción en el mercado, ya que las organizaciones a menudo enfrentan problemas de compatibilidad e interrupciones operativas.

- Por ejemplo, las empresas que realizan la transición a entornos de infraestructura como servicio, como AWS, Microsoft Azure o Google Cloud, a menudo encuentran dificultades para garantizar una migración de datos fluida y la interoperabilidad con las aplicaciones locales, lo que causa demoras y mayores costos.

- Para abordar estos desafíos se necesita una planificación integral, herramientas de migración robustas y soporte de expertos; empresas como VMware e IBM ofrecen soluciones de nube híbrida especializadas y servicios de migración diseñados para simplificar la integración y minimizar el tiempo de inactividad durante las transiciones.

- Además, las preocupaciones sobre la seguridad de los datos, el cumplimiento y la posible degradación del rendimiento durante la migración complican aún más la adopción, especialmente para industrias altamente reguladas como la banca y la atención médica.

- Superar estos obstáculos a través de marcos de migración mejorados, API estandarizadas y una colaboración más sólida entre los proveedores de la nube y los equipos de TI empresariales será fundamental para acelerar el crecimiento del mercado de infraestructura como servicio y una aceptación empresarial más amplia.

Alcance del mercado de infraestructura como servicio

El mercado está segmentado según el tipo de componente, tipo de usuario, sector industrial, servicios e implementación.

- Por tipo de componente

Según el tipo de componente, el mercado de Infraestructura como Servicio (IaaS) se segmenta en almacenamiento, red, informática y otros. El segmento de almacenamiento dominó el mercado con la mayor cuota de mercado, un 38,5 % en 2024, impulsado por el aumento exponencial de la generación de datos y la necesidad de soluciones de almacenamiento escalables, seguras y de alto rendimiento. Las organizaciones dependen en gran medida del almacenamiento en la nube para realizar copias de seguridad, recuperarse ante desastres y acceder sin problemas a datos críticos, lo que ha convertido al almacenamiento en la columna vertebral de las ofertas de IaaS.

Se prevé que el segmento de redes experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de conectividad de alta velocidad, baja latencia y transmisión segura de datos para respaldar aplicaciones nativas de la nube, implementaciones de IoT y computación en el borde. Innovaciones como el 5G y las redes definidas por software mejoran aún más las capacidades de la red, lo que incentiva a las empresas a actualizar su infraestructura en la nube.

- Por tipo de usuario

Según el tipo de usuario, el mercado de Infraestructura como Servicio (IaaS) se segmenta en pequeñas y medianas empresas (PYMES) y grandes empresas (GES). El segmento de grandes empresas representó la mayor cuota de mercado en 2024, impulsada por sus amplias necesidades de infraestructura de TI, sus operaciones en múltiples ubicaciones y la demanda de recursos informáticos escalables. Estas empresas se benefician de la rentabilidad, la asignación flexible de recursos y las capacidades mejoradas de recuperación ante desastres que ofrecen las soluciones de IaaS.

Se espera que el segmento de pequeñas y medianas empresas sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por los crecientes esfuerzos de transformación digital, la adopción de la nube para reducir el gasto de capital inicial y el acceso a infraestructura de nivel empresarial sin la necesidad de grandes equipos de TI.

- Por sector industrial vertical

Según el sector vertical, el mercado de Infraestructura como Servicio (IaaS) se segmenta en banca, servicios financieros y seguros, gobierno y educación, salud, telecomunicaciones y TI, comercio minorista, manufactura, medios de comunicación y entretenimiento, entre otros. El segmento de banca, servicios financieros y seguros obtuvo la mayor participación en los ingresos del mercado en 2024, impulsado por el estricto cumplimiento normativo, la necesidad de una infraestructura segura y la adopción de soluciones de análisis y detección de fraude basadas en la nube.

Se prevé que el sector público y educativo experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por las iniciativas de modernización gubernamental, el aumento de la inversión en plataformas de aprendizaje digital y la demanda de una prestación eficiente de servicios públicos mediante infraestructura en la nube. Además, las organizaciones del sector público buscan mejorar los servicios al ciudadano, la transparencia de los datos y la colaboración interinstitucional mediante soluciones en la nube. El creciente énfasis en la seguridad de los datos, el cumplimiento de los marcos regulatorios y la necesidad de una gestión rentable de los recursos de TI aceleran aún más la adopción de la nube en los sectores público y educativo.

- Por Servicios

En cuanto a los servicios, el mercado de Infraestructura como Servicio (IaaS) se segmenta en servicios de hosting gestionado, almacenamiento como servicio, computación de alto rendimiento como servicio, recuperación ante desastres como servicio, centro de datos como servicio, escritorio como servicio, hosting de aplicaciones como servicio, entre otros. El segmento de servicios de hosting gestionado obtuvo la mayor cuota de mercado en 2024, impulsado por la creciente complejidad de TI y la necesidad de expertos en gestión, monitorización y mantenimiento de la infraestructura en la nube.

Se prevé que el segmento de recuperación ante desastres como servicio experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por el aumento de las amenazas de ciberseguridad y la necesidad crítica de soluciones de continuidad de negocio que reduzcan el tiempo de inactividad y el riesgo de pérdida de datos mediante sistemas automatizados de conmutación por error. Los crecientes requisitos regulatorios para la protección de datos y el alto coste de los procesos manuales de recuperación ante desastres aceleran aún más la adopción de soluciones de DRaaS escalables, rentables y fiables en todos los sectores.

- Por implementación

Según la implementación, el mercado de Infraestructura como Servicio (IaaS) se segmenta en nube pública, nube privada y nube híbrida. El segmento de nube pública dominó el mercado con la mayor participación en ingresos en 2024, impulsado por la rentabilidad, la escalabilidad y la facilidad de acceso para empresas de todos los tamaños.

Se espera que el segmento de la nube híbrida sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por la preferencia de las empresas por entornos de nube flexibles que combinen infraestructura local con recursos de la nube para optimizar la seguridad, el control y la ubicación de la carga de trabajo según las necesidades comerciales y regulatorias.

Análisis regional del mercado de infraestructura como servicio

- América del Norte dominó el mercado de infraestructura como servicio con la mayor participación en los ingresos del 45 % en 2024, impulsada por la adopción generalizada de la nube en las empresas, una infraestructura de TI avanzada y fuertes inversiones en iniciativas de transformación digital.

- Las empresas y agencias gubernamentales de la región priorizan la escalabilidad, la seguridad y el cumplimiento, lo que impulsa la demanda de soluciones de infraestructura como servicio que permiten recursos informáticos flexibles y recuperación ante desastres.

- Este dominio se ve respaldado además por la alta madurez de la nube, la presencia de proveedores de servicios de nube líderes y el cambio creciente hacia implementaciones híbridas y multicloud, lo que establece a América del Norte como un mercado clave para la infraestructura como servicio tanto en el sector comercial como en el público.

Perspectiva del mercado de infraestructura como servicio de EE. UU.

El mercado estadounidense de infraestructura como servicio (IaaS) capturó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la rápida transformación digital y el creciente desarrollo de aplicaciones nativas de la nube. Las empresas están invirtiendo fuertemente en infraestructura escalable y bajo demanda para respaldar el teletrabajo, el análisis de big data y las cargas de trabajo de IA. La sólida presencia de gigantes globales de la nube y la adopción temprana de servicios innovadores en la nube, junto con el enfoque regulatorio en la seguridad y privacidad de los datos, aceleran aún más el crecimiento del mercado estadounidense de IaaS.

Perspectiva del mercado europeo de infraestructura como servicio

Se espera que el mercado europeo de infraestructura como servicio (IaaS) crezca a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por las estrictas regulaciones de protección de datos, como el RGPD, la creciente concienciación sobre la nube y el aumento de las inversiones del sector público en infraestructura digital. El enfoque de la región en la soberanía de la nube y la residencia de datos fomenta la adopción de modelos de nube privada e híbrida. El crecimiento también se ve impulsado por la transformación digital en los sectores bancario, manufacturero y de servicios públicos, ya que las organizaciones buscan soluciones de infraestructura en la nube seguras y compatibles.

Perspectiva del mercado de infraestructura como servicio del Reino Unido

Se prevé un sólido crecimiento del mercado británico de infraestructura como servicio, impulsado por sólidas iniciativas gubernamentales que promueven políticas que priorizan la nube y amplían el uso de la infraestructura en la nube en los sectores de servicios financieros y salud. La creciente demanda de recursos de TI rentables y escalables, así como de estrategias de continuidad de negocio basadas en la nube, también está impulsando la expansión del mercado. La avanzada infraestructura de telecomunicaciones del Reino Unido y la creciente aceptación de las implementaciones de nube híbrida contribuyen aún más al dinamismo del mercado.

Perspectiva del mercado alemán de infraestructura como servicio

Se prevé un crecimiento significativo del mercado alemán de infraestructura como servicio (IaaS), impulsado por la sólida adopción de iniciativas de la Industria 4.0 por parte de los sectores manufacturero e industrial. El énfasis en la privacidad, la seguridad y el cumplimiento normativo de los datos se alinea con la demanda de servicios de nube privada e híbrida. La creciente adopción de la nube en los sectores de la automoción, la sanidad y las instituciones gubernamentales está acelerando aún más la implementación de IaaS. El enfoque del país en TI ecológica y soluciones de infraestructura en la nube sostenible también impulsa el desarrollo del mercado.

Perspectiva del mercado de infraestructura como servicio de Asia-Pacífico

Se prevé que el mercado de Infraestructura como Servicio (IaaS) de Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la rápida digitalización, la urbanización y la creciente penetración de internet en economías emergentes como China, India, Japón y Australia. Las iniciativas gubernamentales en la nube, el aumento de la inversión en ciudades inteligentes y el crecimiento de las pymes que adoptan infraestructura en la nube para reducir los costos de TI son factores clave de crecimiento. Además, el creciente papel de la región como centro de fabricación e innovación en tecnologías en la nube mejora la accesibilidad y la asequibilidad de las soluciones de IaaS.

Perspectiva del mercado de infraestructura como servicio en Japón

El crecimiento del mercado japonés de infraestructura como servicio (IoT) se sustenta en su ecosistema tecnológico avanzado, su fuerte enfoque en la automatización y la creciente adopción de servicios en la nube en los sectores manufacturero, financiero y sanitario. El envejecimiento de la población y la escasez de mano de obra impulsan la automatización y la migración a la nube para lograr una mayor eficiencia operativa. La integración de IoT con tecnologías de IoT e IA en fábricas inteligentes e infraestructura urbana impulsa aún más la expansión del mercado.

Perspectiva del mercado de infraestructura como servicio en China

China representó la mayor participación en los ingresos del mercado de infraestructura como servicio (IaaS) de Asia-Pacífico en 2024, impulsada por políticas gubernamentales que apoyan el desarrollo de infraestructura en la nube y el crecimiento de la economía digital. La rápida urbanización, la creciente alfabetización en la nube y el creciente número de centros de datos impulsan la demanda en sectores como el comercio minorista, las telecomunicaciones y la manufactura. La solidez de los proveedores nacionales de servicios en la nube de China y las inversiones en seguridad en la nube e IA impulsan aún más la trayectoria de crecimiento del mercado de IaaS.

Cuota de mercado de infraestructura como servicio

La industria de infraestructura como servicio está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- SLB (EE. UU.)

- Adtran (EE. UU.)

- Fujikura Ltd. (Japón)

- EXFO Inc. (Canadá)

- Sumitomo Electric Industries, Ltd. (Japón)

- Lumentum Operations LLC (EE. UU.)

- DSIT Solutions Ltd. (Israel)

- Bandweaver (Reino Unido)

- Qualitrol Company LLC (EE. UU.)

- VIAVI Solutions Inc. (EE. UU.)

- Omnisens (Suiza)

- NBG Holding GmbH (Austria)

- Zayo Group, LLC (EE. UU.)

- Soluciones CommVerge (China)

- Halliburton (EAU)

- LANCIER Monitoring GmbH (Alemania)

- M2Optics, Inc. (EE. UU.)

- FURUKAWA ELECTRIC CO., LTD. (Japón)

¿Cuáles son los desarrollos recientes en el mercado global de infraestructura como servicio?

- En diciembre de 2023, ZKTeco se asoció con Amazon Web Services (AWS) para lanzar la innovadora plataforma de IoT Minerva, aprovechando la robusta infraestructura en la nube de AWS para optimizar sus capacidades. Se espera que esta colaboración fortalezca la posición de ZKTeco en el mercado de infraestructura como servicio (IoT) al ofrecer una plataforma de IoT segura y escalable con funciones avanzadas, impulsando así una mayor adopción de soluciones de IoT basadas en la nube.

- En noviembre de 2023, Leaseweb Global introdujo un nuevo programa de socios de canal en el Reino Unido, diseñado específicamente para proveedores de servicios gestionados (MSP). Esta iniciativa busca ampliar el alcance de Leaseweb en el mercado fomentando alianzas comerciales a largo plazo, lo que permite a los MSP ofrecer servicios y asesoramiento estratégicos en la nube, impulsando así la demanda de infraestructura como servicio (IaaS) en la región.

- En agosto de 2023, Cisco y Kyndryl ampliaron su colaboración para optimizar la gestión de riesgos cibernéticos empresariales. La solución de ciberresiliencia de Kyndryl se integrará ahora con la plataforma Security Cloud de Cisco, que incluye Multicloud Defense para seguridad unificada, Duo para control de acceso y funciones ampliadas de detección y respuesta.

- En mayo de 2023, Kyndryl y Cloudflare anunciaron una alianza para modernizar las redes corporativas. Esta colaboración combina la tecnología Zero Trust de Cloudflare y la WAN como servicio de Kyndryl para ofrecer a las empresas una conectividad en la nube escalable y eficiente. La integración busca optimizar la gestión de la red y mejorar la seguridad en diversos entornos de nube.

- En diciembre de 2022, F5 lanzó su solución de protección de infraestructura de aplicaciones distribuidas en la nube, que mejora la observabilidad y la seguridad de las aplicaciones para infraestructuras nativas de la nube. Este desarrollo fortalece la competitividad de F5 en el mercado al abordar necesidades críticas de seguridad y rendimiento, fomentando una mayor adopción de aplicaciones seguras en la nube en el sector de infraestructura como servicio (IaaS).

- En octubre de 2022, Lenovo mejoró su solución tecnológica TruScale Infraestructura como Servicio (IaaS) mediante la ampliación de sus alianzas con Nutanix, Veeam y Red Hat. Esta mejora ha aumentado la aceptación de los clientes al ofrecer mayor seguridad, control local y flexibilidad en la nube híbrida, lo que posiciona a Lenovo con fuerza en el segmento de mercado de IaaS híbrida.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE INFRAESTRUCTURA COMO SERVICIO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE INFRAESTRUCTURA COMO SERVICIO

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.5 GUÍA DE MERCADO

2.6 MODELADO MULTIVARIADO

2.7 ANÁLISIS DE ARRIBA A ABAJO

2.8 NORMAS DE MEDICIÓN

2.9 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.12 MERCADO GLOBAL DE INFRAESTRUCTURA COMO SERVICIO: INSTANTÁNEA DE LA INVESTIGACIÓN

2.13 SUPUESTOS

3. DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4. RESUMEN EJECUTIVO

5. INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTERS

5.2 NORMAS REGULADORAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PRECIOS

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS COMPARITIVO DE EMPRESAS

6. MERCADO GLOBAL DE INFRAESTRUCTURA COMO SERVICIO, POR SOLUCIONES

6.1 INFORMACIÓN GENERAL

6.2 ALOJAMIENTO ADMINISTRADO

6.3 ALMACENAMIENTO COMO SERVICIO

6.3.1 ALMACENAMIENTO BASADO EN RED DE ÁREA DE ALMACENAMIENTO (SAN)

6.3.2 ALMACENAMIENTO CONECTADO A RED (NAS)

6.4 RECUPERACIÓN DE DESASTRES COMO SERVICIO (DRAAS)

6.5 COLOCACIÓN

6.6 GESTIÓN DE RED

6.7 ENTREGA DE CONTENIDO

6.8 COMPUTACIÓN DE ALTO RENDIMIENTO COMO SERVICIO

6.9 OTROS

7. MERCADO GLOBAL DE INFRAESTRUCTURA COMO SERVICIO, POR MODO DE IMPLEMENTACIÓN

7.1 INFORMACIÓN GENERAL

7.2 NUBE PÚBLICA

7.3 NUBE PRIVADA

7.4 NUBE HÍBRIDA

8. MERCADO GLOBAL DE INFRAESTRUCTURA COMO SERVICIO, POR TAMAÑO DE LA EMPRESA

8.1 INFORMACIÓN GENERAL

8.2 PEQUEÑAS Y MEDIANAS EMPRESAS

8.3 GRANDES EMPRESAS

9. MERCADO GLOBAL DE INFRAESTRUCTURA COMO SERVICIO, POR VERTICAL

9.1 TAMAÑO GENERAL

9.2 TI Y TELECOMUNICACIONES

9.2.1 SOLUCIÓN

9.2.1.1. ALOJAMIENTO GESTIONADO

9.2.1.2. ALMACENAMIENTO COMO SERVICIO

9.2.1.3. ALMACENAMIENTO BASADO EN RED DE ÁREA DE ALMACENAMIENTO (SAN)

9.2.1.4. RECUPERACIÓN ANTE DESASTRES COMO SERVICIO (DRAAS)

9.2.1.5. COLOCACIÓN

9.2.1.6. GESTIÓN DE RED

9.2.1.7. ENTREGA DE CONTENIDO

9.2.1.8. COMPUTACIÓN DE ALTO RENDIMIENTO COMO SERVICIO

9.2.1.9. OTROS

9.3 BANCA, SERVICIOS FINANCIEROS Y SEGUROS (BFSI)

9.3.1 SOLUCIÓN

9.3.1.1. ALOJAMIENTO GESTIONADO

9.3.1.2. ALMACENAMIENTO COMO SERVICIO

9.3.1.3. ALMACENAMIENTO BASADO EN RED DE ÁREA DE ALMACENAMIENTO (SAN)

9.3.1.4. RECUPERACIÓN DE DESASTRES COMO SERVICIO (DRAAS)

9.3.1.5. COLOCACIÓN

9.3.1.6. GESTIÓN DE RED

9.3.1.7. ENTREGA DE CONTENIDO

9.3.1.8. COMPUTACIÓN DE ALTO RENDIMIENTO COMO SERVICIO

9.3.1.9. OTROS

9.4 ATENCIÓN SANITARIA

9.4.1 SOLUCIÓN

9.4.1.1. ALOJAMIENTO ADMINISTRADO

9.4.1.2. ALMACENAMIENTO COMO SERVICIO

9.4.1.3. ALMACENAMIENTO BASADO EN RED DE ÁREA DE ALMACENAMIENTO (SAN)

9.4.1.4. RECUPERACIÓN ANTE DESASTRES COMO SERVICIO (DRAAS)

9.4.1.5. COLOCACIÓN

9.4.1.6. GESTIÓN DE RED

9.4.1.7. ENTREGA DE CONTENIDO

9.4.1.8. COMPUTACIÓN DE ALTO RENDIMIENTO COMO SERVICIO

9.4.1.9. OTROS

9.5 VENTA AL POR MENOR Y COMERCIO ELECTRÓNICO

9.5.1 SOLUCIÓN

9.5.1.1. ALOJAMIENTO ADMINISTRADO

9.5.1.2. ALMACENAMIENTO COMO SERVICIO

9.5.1.3. ALMACENAMIENTO BASADO EN RED DE ÁREA DE ALMACENAMIENTO (SAN)

9.5.1.4. RECUPERACIÓN DE DESASTRES COMO SERVICIO (DRAAS)

9.5.1.5. COLOCACIÓN

9.5.1.6. GESTIÓN DE RED

9.5.1.7. ENTREGA DE CONTENIDO

9.5.1.8. COMPUTACIÓN DE ALTO RENDIMIENTO COMO SERVICIO

9.5.1.9. OTROS

9.6 GOBIERNO Y DEFENSA

9.6.1 SOLUCIÓN

9.6.1.1. ALOJAMIENTO GESTIONADO

9.6.1.2. ALMACENAMIENTO COMO SERVICIO

9.6.1.3. ALMACENAMIENTO BASADO EN RED DE ÁREA DE ALMACENAMIENTO (SAN)

9.6.1.4. RECUPERACIÓN ANTE DESASTRES COMO SERVICIO (DRAAS)

9.6.1.5. COLOCACIÓN

9.6.1.6. GESTIÓN DE RED

9.6.1.7. ENTREGA DE CONTENIDO

9.6.1.8. COMPUTACIÓN DE ALTO RENDIMIENTO COMO SERVICIO

9.6.1.9. OTROS

9.7 ENERGÍA Y SERVICIOS PÚBLICOS

9.7.1 SOLUCIÓN

9.7.1.1. ALOJAMIENTO ADMINISTRADO

9.7.1.2. ALMACENAMIENTO COMO SERVICIO

9.7.1.3. ALMACENAMIENTO BASADO EN RED DE ÁREA DE ALMACENAMIENTO (SAN)

9.7.1.4. RECUPERACIÓN DE DESASTRES COMO SERVICIO (DRAAS)

9.7.1.5. COLOCACIÓN

9.7.1.6. GESTIÓN DE RED

9.7.1.7. ENTREGA DE CONTENIDO

9.7.1.8. COMPUTACIÓN DE ALTO RENDIMIENTO COMO SERVICIO

9.7.1.9. OTROS

9.8 FABRICACIÓN

9.8.1 SOLUCIÓN

9.8.1.1. ALOJAMIENTO GESTIONADO

9.8.1.2. ALMACENAMIENTO COMO SERVICIO

9.8.1.3. ALMACENAMIENTO BASADO EN RED DE ÁREA DE ALMACENAMIENTO (SAN)

9.8.1.4. RECUPERACIÓN ANTE DESASTRES COMO SERVICIO (DRAAS)

9.8.1.5. COLOCACIÓN

9.8.1.6. GESTIÓN DE RED

9.8.1.7. ENTREGA DE CONTENIDO

9.8.1.8. COMPUTACIÓN DE ALTO RENDIMIENTO COMO SERVICIO

9.8.1.9. OTROS

9.9 OTROS

10. MERCADO GLOBAL DE INFRAESTRUCTURA COMO SERVICIO, POR REGIÓN

10.1 MERCADO GLOBAL DE INFRAESTRUCTURA COMO SERVICIO, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

10.1.1 AMÉRICA DEL NORTE

10.1.1.1. EE. UU.

10.1.1.2. CANADÁ

10.1.1.3. MÉXICO

10.1.2 EUROPA

10.1.2.1. ALEMANIA

10.1.2.2. FRANCIA

10.1.2.3. Reino Unido

10.1.2.4. ITALIA

10.1.2.5. ESPAÑA

10.1.2.6. RUSIA

10.1.2.7. TURQUÍA

10.1.2.8. BÉLGICA

10.1.2.9. PAÍSES BAJOS

10.1.2.10. SUIZA

10.1.2.11. NORUEGA

10.1.2.12. FINLAND

10.1.2.13. DINAMARCA

10.1.2.14. SUECIA

10.1.2.15. POLONIA

10.1.2.16. RESTO DE EUROPA

10.1.3 ASIA PACÍFICO

10.1.3.1. JAPÓN

10.1.3.2. CHINA

10.1.3.3. COREA DEL SUR

10.1.3.4. INDIA

10.1.3.5. AUSTRALIA

10.1.3.6. SINGAPUR

10.1.3.7. TAILANDIA

10.1.3.8. MALASIA

10.1.3.9. INDONESIA

10.1.3.10. FILIPINAS

10.1.3.11. NUEVA ZELANDA

10.1.3.12. TAIWÁN

10.1.3.13. VIETNAM

10.1.3.14. RESTO DE ASIA PACÍFICO

10.1.4 SUDAMÉRICA

10.1.4.1. BRASIL

10.1.4.2. ARGENTINA

10.1.4.3. RESTO DE SUDAMÉRICA

10.1.5 ORIENTE MEDIO Y ÁFRICA

10.1.5.1. SUDÁFRICA

10.1.5.2. EGIPTO

10.1.5.3. ARABIA SAUDITA

10.1.5.4. Emiratos Árabes Unidos

10.1.5.5. ISRAEL

10.1.5.6. OMÁN

10.1.5.7. BAHREIN

10.1.5.8. KUWAIT

10.1.5.9. CATAR

10.1.5.10. RESTO DE ORIENTE MEDIO Y ÁFRICA

10.2 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

11. MERCADO GLOBAL DE INFRAESTRUCTURA COMO SERVICIO, PANORAMA EMPRESARIAL

11.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

11.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

11.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

11.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

11.5 FUSIONES Y ADQUISICIONES

11.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

11.7 EXPANSIONES

11.8 CAMBIOS REGLAMENTARIOS

11.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

12. MERCADO GLOBAL DE INFRAESTRUCTURA COMO SERVICIO, ANÁLISIS FODA

13. MERCADO GLOBAL DE INFRAESTRUCTURA COMO SERVICIO, PERFIL DE LA EMPRESA

13.1 SERVICIOS WEB DE AMAZON (AWS)

13.1.1 INSTANTÁNEA DE LA EMPRESA

13.1.2 ANÁLISIS DE INGRESOS

13.1.3 PRESENCIA GEOGRÁFICA

13.1.4 PORTAFOLIO DE PRODUCTOS

13.1.5 DESARROLLOS RECIENTES

13.2 MICROSOFT CORPORATION

13.2.1 INSTANTÁNEA DE LA EMPRESA

13.2.2 ANÁLISIS DE INGRESOS

13.2.3 PRESENCIA GEOGRÁFICA

13.2.4 PORTAFOLIO DE PRODUCTOS

13.2.5 DESARROLLOS RECIENTES

13.3 CORPORACIÓN INTERNACIONAL DE MÁQUINAS DE NEGOCIOS (IBM)

13.3.1 INSTANTÁNEA DE LA EMPRESA

13.3.2 ANÁLISIS DE INGRESOS

13.3.3 PRESENCIA GEOGRÁFICA

13.3.4 PORTAFOLIO DE PRODUCTOS

13.3.5 DESARROLLOS RECIENTES

13.4 GOOGLE

13.4.1 INSTANTÁNEA DE LA EMPRESA

13.4.2 ANÁLISIS DE INGRESOS

13.4.3 PRESENCIA GEOGRÁFICA

13.4.4 PORTAFOLIO DE PRODUCTOS

13.4.5 DESARROLLOS RECIENTES

13.5 ALIBABA

13.5.1 INSTANTÁNEA DE LA EMPRESA

13.5.2 ANÁLISIS DE INGRESOS

13.5.3 PRESENCIA GEOGRÁFICA

13.5.4 PORTAFOLIO DE PRODUCTOS

13.5.5 DESARROLLOS RECIENTES

13.6 TECNOLOGÍA DE ESPACIO DE RACK

13.6.1 INSTANTÁNEA DE LA EMPRESA

13.6.2 ANÁLISIS DE INGRESOS

13.6.3 PRESENCIA GEOGRÁFICA

13.6.4 PORTAFOLIO DE PRODUCTOS

13.6.5 DESARROLLOS RECIENTES

13.7 VMware

13.7.1 INSTANTÁNEA DE LA EMPRESA

13.7.2 ANÁLISIS DE INGRESOS

13.7.3 PRESENCIA GEOGRÁFICA

13.7.4 PORTAFOLIO DE PRODUCTOS

13.7.5 DESARROLLOS RECIENTES

13.8 KYNDRYL INC.

13.8.1 INSTANTÁNEA DE LA EMPRESA

13.8.2 ANÁLISIS DE INGRESOS

13.8.3 PRESENCIA GEOGRÁFICA

13.8.4 PORTAFOLIO DE PRODUCTOS

13.8.5 DESARROLLOS RECIENTES

13.9 SISTEMAS CISCO, INC.

13.9.1 INSTANTÁNEA DE LA EMPRESA

13.9.2 ANÁLISIS DE INGRESOS

13.9.3 PRESENCIA GEOGRÁFICA

13.9.4 PORTAFOLIO DE PRODUCTOS

13.9.5 DESARROLLOS RECIENTES

13.10 FUJITSU

13.10.1 INSTANTÁNEA DE LA EMPRESA

13.10.2 ANÁLISIS DE INGRESOS

13.10.3 PRESENCIA GEOGRÁFICA

13.10.4 PORTAFOLIO DE PRODUCTOS

13.10.5 DESARROLLOS RECIENTES

13.11 ORÁCULO

13.11.1 INSTANTÁNEA DE LA EMPRESA

13.11.2 ANÁLISIS DE INGRESOS

13.11.3 PRESENCIA GEOGRÁFICA

13.11.4 PORTAFOLIO DE PRODUCTOS

13.11.5 DESARROLLOS RECIENTES

13.12 ACCENTURE

13.12.1 INSTANTÁNEA DE LA EMPRESA

13.12.2 ANÁLISIS DE INGRESOS

13.12.3 PRESENCIA GEOGRÁFICA

13.12.4 PORTAFOLIO DE PRODUCTOS

13.12.5 DESARROLLOS RECIENTES

13.13 HCL TECHNOLOGIES LIMITADA

13.13.1 INSTANTÁNEA DE LA EMPRESA

13.13.2 ANÁLISIS DE INGRESOS

13.13.3 PRESENCIA GEOGRÁFICA

13.13.4 PORTAFOLIO DE PRODUCTOS

13.13.5 DESARROLLOS RECIENTES

13.14 ATOS

13.14.1 INSTANTÁNEA DE LA EMPRESA

13.14.2 ANÁLISIS DE INGRESOS

13.14.3 PRESENCIA GEOGRÁFICA

13.14.4 PORTAFOLIO DE PRODUCTOS

13.14.5 DESARROLLOS RECIENTES

13.15 ATLASSIAN

13.15.1 INSTANTÁNEA DE LA EMPRESA

13.15.2 ANÁLISIS DE INGRESOS

13.15.3 PRESENCIA GEOGRÁFICA

13.15.4 PORTAFOLIO DE PRODUCTOS

13.15.5 DESARROLLOS RECIENTES

13.16 RED HAT, INC.

13.16.1 INSTANTÁNEA DE LA EMPRESA

13.16.2 ANÁLISIS DE INGRESOS

13.16.3 PRESENCIA GEOGRÁFICA

13.16.4 PORTAFOLIO DE PRODUCTOS

13.16.5 DESARROLLOS RECIENTES

13.17 DELL INC.

13.17.1 INSTANTÁNEA DE LA EMPRESA

13.17.2 ANÁLISIS DE INGRESOS

13.17.3 PRESENCIA GEOGRÁFICA

13.17.4 PORTAFOLIO DE PRODUCTOS

13.17.5 DESARROLLOS RECIENTES

13.18 HUAWEI

13.18.1 INSTANTÁNEA DE LA EMPRESA

13.18.2 ANÁLISIS DE INGRESOS

13.18.3 PRESENCIA GEOGRÁFICA

13.18.4 PORTAFOLIO DE PRODUCTOS

13.18.5 DESARROLLOS RECIENTES

13.19 REDCENTRIC PLC

13.19.1 INSTANTÁNEA DE LA EMPRESA

13.19.2 ANÁLISIS DE INGRESOS

13.19.3 PRESENCIA GEOGRÁFICA

13.19.4 PORTAFOLIO DE PRODUCTOS

13.19.5 DESARROLLOS RECIENTES

13.20 NETMAGIC SOLUTIONS PVT. LTD.

13.20.1 INSTANTÁNEA DE LA EMPRESA

13.20.2 ANÁLISIS DE INGRESOS

13.20.3 PRESENCIA GEOGRÁFICA

13.20.4 PORTAFOLIO DE PRODUCTOS

13.20.5 DESARROLLOS RECIENTES

13.21 NTT LIMITADA

13.21.1 INSTANTÁNEA DE LA EMPRESA

13.21.2 ANÁLISIS DE INGRESOS

13.21.3 PRESENCIA GEOGRÁFICA

13.21.4 PORTAFOLIO DE PRODUCTOS

13.21.5 DESARROLLOS RECIENTES

13.22 COMUNICACIONES DE RELIANCE

13.22.1 INSTANTÁNEA DE LA EMPRESA

13.22.2 ANÁLISIS DE INGRESOS

13.22.3 PRESENCIA GEOGRÁFICA

13.22.4 PORTAFOLIO DE PRODUCTOS

13.22.5 DESARROLLOS RECIENTES

13.23 COMUNICACIONES TATA

13.23.1 INSTANTÁNEA DE LA EMPRESA

13.23.2 ANÁLISIS DE INGRESOS

13.23.3 PRESENCIA GEOGRÁFICA

13.23.4 PORTAFOLIO DE PRODUCTOS

13.23.5 DESARROLLOS RECIENTES

13.24 TECNOLOGÍAS SIFY

13.24.1 INSTANTÁNEA DE LA EMPRESA

13.24.2 ANÁLISIS DE INGRESOS

13.24.3 PRESENCIA GEOGRÁFICA

13.24.4 PORTAFOLIO DE PRODUCTOS

13.24.5 DESARROLLOS RECIENTES

13.25 SISTEMAS CITRIX, INC.

13.25.1 INSTANTÁNEA DE LA EMPRESA

13.25.2 ANÁLISIS DE INGRESOS

13.25.3 PRESENCIA GEOGRÁFICA

13.25.4 PORTAFOLIO DE PRODUCTOS

13.25.5 DESARROLLOS RECIENTES

13.26 HEWLETT PACKARD DESARROLLO EMPRESARIAL LP

13.26.1 INSTANTÁNEA DE LA EMPRESA

13.26.2 ANÁLISIS DE INGRESOS

13.26.3 PRESENCIA GEOGRÁFICA

13.26.4 PORTAFOLIO DE PRODUCTOS

13.26.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

14. INFORMES RELACIONADOS

15. CUESTIONARIO

16. ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.