Global Inherited Retinal Diseases Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

21.74 Billion

USD

39.94 Billion

2024

2032

USD

21.74 Billion

USD

39.94 Billion

2024

2032

| 2025 –2032 | |

| USD 21.74 Billion | |

| USD 39.94 Billion | |

| % | |

|

Segmentación del mercado global de enfermedades hereditarias de la retina, por tipo de enfermedad (retinosis pigmentaria, enfermedad de Stargardt, acromatopsia, distrofia de conos y bastones, coroideremia, amaurosis congénita de Leber, edema macular y otras), tipo (diagnóstico y tratamiento), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria , atención médica domiciliaria y otros), canal de distribución (venta minorista y licitación directa): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de enfermedades hereditarias de la retina

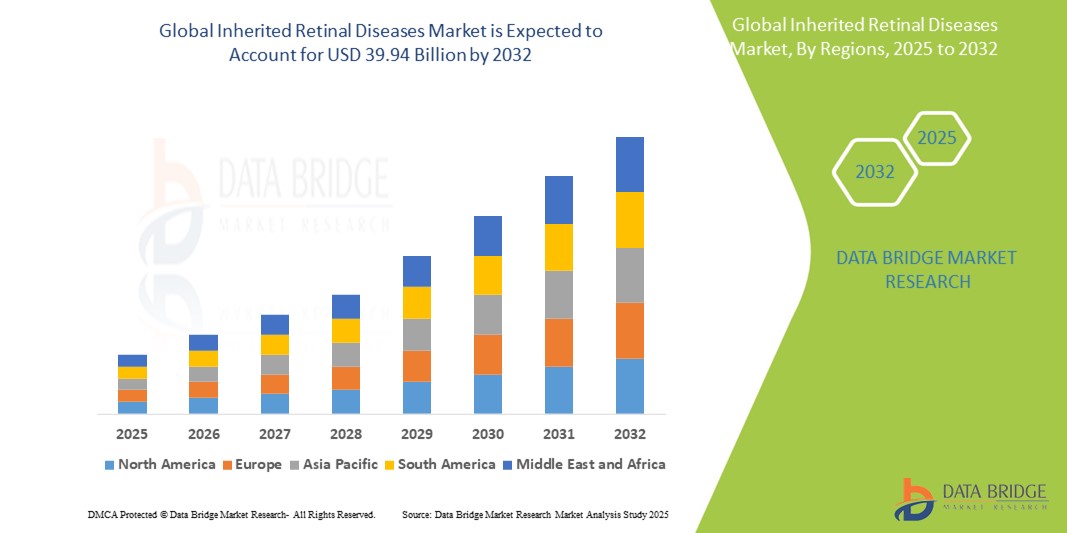

- El tamaño del mercado global de enfermedades hereditarias de la retina se valoró en USD 21,74 mil millones en 2024 y se espera que alcance los USD 39,94 mil millones para 2032 , con una CAGR del 7,90 % durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente demanda de terapias innovadoras y soluciones diagnósticas dirigidas a las mutaciones genéticas responsables de la discapacidad visual y la ceguera. Las enfermedades hereditarias de la retina (ERH), como la retinosis pigmentaria, la amaurosis congénita de Leber y la enfermedad de Stargardt, están recibiendo cada vez más atención gracias a los avances en terapia génica, lo que convierte el tratamiento de las ERH en un área en rápida evolución dentro de la oftalmología y la medicina de precisión.

- Además, la creciente prevalencia de trastornos oculares genéticos raros, junto con la creciente inversión en investigación genómica y medicina personalizada, está contribuyendo a la expansión del mercado de la IRD. Herramientas de diagnóstico mejoradas, como la secuenciación de nueva generación (NGS) y la aparición de tecnologías de edición genética basadas en CRISPR, están facilitando una identificación más temprana y precisa de enfermedades retinianas hereditarias, impulsando su adopción tanto en entornos clínicos como de investigación.

Análisis del mercado de enfermedades hereditarias de la retina

- El mercado de enfermedades hereditarias de la retina está experimentando un crecimiento sustancial, impulsado principalmente por una mayor concienciación, los avances en el diagnóstico genético y la creciente necesidad de terapias dirigidas para tratar trastornos retinianos raros. Las innovaciones en terapia génica e implantes de retina están acelerando aún más la expansión del mercado al ofrecer esperanza a pacientes con afecciones visuales genéticas previamente intratables.

- El creciente énfasis en la medicina personalizada y los avances en las tecnologías genómicas están incrementando la demanda de un diagnóstico preciso y temprano de las enfermedades autoinmunes (ERI). Herramientas como la secuenciación de nueva generación (NGS), la edición genética CRISPR y los sistemas de administración de genes basados en virus adenoasociados (VAA) contribuyen significativamente al desarrollo de nuevos enfoques terapéuticos adaptados a los perfiles genéticos individuales.

- América del Norte dominó el mercado mundial de enfermedades hereditarias de la retina, con la mayor participación en los ingresos del 38,9 % en 2024. Este liderazgo se debe a la sólida infraestructura de atención médica de la región, la alta prevalencia de enfermedades de la retina, la sólida financiación de I+D y la presencia de actores clave que participan activamente en ensayos de terapia génica.

- Se proyecta que Asia-Pacífico será la región de más rápido crecimiento en el mercado global de enfermedades hereditarias de la retina durante el período de pronóstico (2025-2032), impulsada por el aumento de las inversiones en infraestructura de atención médica, la creciente conciencia de los trastornos oculares genéticos, el mejor acceso a las pruebas genéticas y el surgimiento de colaboraciones de investigación en países como China, India y Japón.

- La retinosis pigmentaria dominó el segmento de tipos de enfermedad, con una participación de mercado del 41,2 % en 2024. Su alta prevalencia entre las afecciones retinianas hereditarias, junto con esfuerzos de investigación enfocados y terapias genéticas dirigidas, la convierte en el subtipo de IRD más estudiado y tratado, lo que impulsa su posición de liderazgo en el mercado.

Alcance del informe y segmentación del mercado de enfermedades hereditarias de la retina

|

Atributos |

Perspectivas clave del mercado sobre enfermedades hereditarias de la retina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de enfermedades hereditarias de la retina

“ Avances tecnológicos que impulsan la precisión y la eficiencia ”

- Una tendencia significativa y en auge en el mercado global de enfermedades hereditarias de la retina es la creciente integración de plataformas avanzadas de pruebas genéticas y tecnologías de imagen en los procesos clínicos. Estas innovaciones están mejorando significativamente la precisión diagnóstica, permitiendo la detección temprana de mutaciones genéticas responsables de la degeneración retiniana y mejorando la elegibilidad de los pacientes para las nuevas terapias génicas y celulares.

- Por ejemplo, las clínicas oftalmológicas especializadas y los centros de investigación utilizan cada vez más paneles de secuenciación de nueva generación (NGS) personalizados para trastornos de la retina. Estas herramientas permiten el análisis simultáneo de múltiples genes relacionados con la IRD, lo que acelera el diagnóstico y minimiza la necesidad de procedimientos invasivos y pruebas de ensayo y error.

- Los avances en los sistemas de imagenología retiniana, como la tomografía de coherencia óptica (OCT) y la oftalmoscopia láser de barrido con óptica adaptativa (AOSLO), permiten la visualización no invasiva y de alta resolución de las capas retinianas y los fotorreceptores. Estas tecnologías son fundamentales para monitorizar la progresión de la enfermedad, evaluar la eficacia del tratamiento y facilitar la selección de pacientes en ensayos de terapia génica.

- La integración del diagnóstico genético con los sistemas de historia clínica electrónica (HCE) facilita el acceso y la gestión fluida de los datos entre equipos multidisciplinarios. Este enfoque centralizado mejora la monitorización del paciente, facilita la toma de decisiones clínicas y optimiza la coordinación de la atención en casos complejos de EIR.

- A medida que los laboratorios y clínicas de investigación oftalmológica avanzan hacia entornos más basados en datos y con mayor capacidad de automatización, fabricantes como Novartis, Spark Therapeutics y Roche están ampliando sus plataformas diagnósticas y terapéuticas. Estas expansiones se centran en soluciones escalables de medicina de precisión adaptadas a la composición genética única de cada paciente con IRD.

- La demanda de sistemas avanzados e integrados de diagnóstico y monitorización está aumentando rápidamente en hospitales universitarios, clínicas especializadas y proveedores comerciales de terapia génica. Esta tendencia está redefiniendo los estándares en el cuidado de la retina, acelerando el tiempo de tratamiento y aumentando la confianza en los resultados terapéuticos a largo plazo.

Dinámica del mercado de enfermedades hereditarias de la retina

Conductor

Creciente necesidad de diagnósticos genéticos precisos y terapias dirigidas

- La creciente prevalencia de enfermedades hereditarias raras de la retina, sumada a los avances en la medicina genómica, ha incrementado significativamente la demanda de pruebas genéticas precisas en etapas tempranas. Las enfermedades hereditarias de la retina (ERH) requieren un diagnóstico molecular preciso para determinar la elegibilidad para terapias génicas y estrategias de tratamiento dirigidas, lo que convierte a la secuenciación de nueva generación (NGS) y los paneles genéticos en herramientas esenciales en oftalmología.

- Por ejemplo, en febrero de 2024, Roche amplió su cartera de diagnóstico de IRD con una solución de pruebas genéticas rápidas, desarrollada en colaboración con un laboratorio líder en genómica, cuyo objetivo es optimizar los plazos de diagnóstico y el acceso de los pacientes a las terapias génicas emergentes. Se espera que estas iniciativas impulsen un crecimiento significativo del mercado en los próximos años.

- A medida que la medicina personalizada se convierte en un estándar en la atención oftalmológica, las agencias reguladoras y las aseguradoras impulsan la alineación del tratamiento basado en el genotipo. Esta tendencia refuerza la integración de las pruebas de IRD en los flujos de trabajo clínicos estándar.

- Además, el creciente número de ensayos clínicos para tratamientos de IRD, en particular terapias genéticas y celulares, requiere una estratificación precisa de los pacientes, lo que posiciona aún más a las tecnologías de diagnóstico avanzadas como una piedra angular del desarrollo terapéutico y el éxito clínico.

- El uso creciente de la telemedicina y el diagnóstico remoto en el cuidado de la retina también está impulsando la demanda de herramientas digitales y kits portátiles de pruebas genéticas, aumentando el alcance en poblaciones rurales y desatendidas.

Restricción/Desafío

Altos costos de las pruebas genéticas y acceso limitado en regiones de bajos ingresos

- A pesar de los avances tecnológicos, el alto costo asociado con las pruebas genéticas integrales de IRD sigue siendo un obstáculo clave, especialmente en las economías en desarrollo. La secuenciación completa del exoma (WES) y los paneles de genes específicos suelen requerir inversiones sustanciales en equipos, software y personal cualificado.

- Por ejemplo, las clínicas pequeñas o comunitarias pueden tener dificultades para costear plataformas de pruebas especializadas o para mantener el soporte bioinformático necesario para interpretar datos genéticos complejos, lo que limita la adopción generalizada de diagnósticos de IRD.

- Además, la cobertura de seguros y los reembolsos limitados para el diagnóstico de enfermedades raras en muchos países dificultan la accesibilidad para los pacientes, lo que crea disparidades en la detección temprana y la elegibilidad para el tratamiento.

- Si bien algunos fabricantes están introduciendo kits de prueba de bajo costo y plataformas directas al consumidor, estos a menudo carecen de la cobertura genética integral necesaria para diagnosticar una amplia gama de IRD, lo que genera resultados incompletos o no concluyentes.

Alcance del mercado de enfermedades hereditarias de la retina

El mercado está segmentado según el tipo de enfermedad, tipo, usuario final y canal de distribución.

• Por tipo de enfermedad

Según el tipo de enfermedad, el mercado de enfermedades hereditarias de la retina se segmenta en retinosis pigmentaria, enfermedad de Stargardt, acromatopsia, distrofia de conos y bastones, coroideremia, amaurosis congénita de Leber, edema macular y otras. El segmento de la retinosis pigmentaria representó la mayor cuota de mercado, con un 41,2 %, en 2024, gracias a la alta prevalencia de la enfermedad y a la importante actividad de investigación clínica centrada en la terapia génica. El creciente número de ensayos clínicos y aprobaciones de tratamientos dirigidos a la retinosis pigmentaria contribuye a su dominio del mercado.

Se proyecta que el segmento de la amaurosis congénita de Leber experimente el mayor crecimiento entre 2025 y 2032, impulsado por la aparición temprana en los pacientes, una mayor comprensión genética y la exitosa comercialización de terapias génicas como Luxturna. Esta tendencia refleja un cambio hacia la intervención temprana en casos pediátricos de IRD.

• Por tipo

Según el tipo, el mercado se segmenta en diagnóstico y terapia. El segmento de diagnóstico registró la mayor participación en los ingresos en 2024 debido al creciente uso de la secuenciación de nueva generación (NGS), los paneles de pruebas genéticas y las herramientas de imagen avanzadas, como la OCT, para la detección temprana y la clasificación de enfermedades. Un diagnóstico preciso es clave para la selección de candidatos para las terapias génicas emergentes.

Se espera que el segmento de terapia registre la CAGR más alta durante el período de pronóstico, impulsado por los avances en terapia genética, tratamientos basados en células madre e intervenciones farmacológicas destinadas a retardar o revertir la progresión de la enfermedad.

• Por el usuario final

En función del usuario final, el mercado de enfermedades hereditarias de la retina se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria, atención médica domiciliaria y otros. Los hospitales dominaron el mercado en 2024, gracias a una sólida infraestructura de diagnóstico, acceso a tratamientos de terapia génica y una alta afluencia de pacientes para el diagnóstico y tratamiento de enfermedades hereditarias de la retina.

Se espera que el segmento de clínicas especializadas crezca al ritmo más rápido entre 2025 y 2032, a medida que más pacientes buscan atención especializada para enfermedades raras de la retina y las ofertas terapéuticas avanzadas, como las terapias genéticas y celulares, se concentren en estos entornos de atención focalizada.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en ventas minoristas y licitación directa. El segmento de ventas minoristas representó la mayor participación de mercado en 2024, gracias a la mayor disponibilidad de kits de diagnóstico, medicamentos de apoyo y soluciones de salud digital a través de farmacias y canales en línea.

Se prevé que el segmento de licitación directa crezca rápidamente, en particular en las instituciones de salud pública y los programas apoyados por el gobierno, a medida que las iniciativas de adquisición de pruebas y terapias genéticas a gran escala se faciliten a través de acuerdos contractuales directos.

Análisis regional del mercado de enfermedades hereditarias de la retina

- América del Norte dominó el mercado de enfermedades hereditarias de la retina con la mayor participación en los ingresos del 38,9 % en 2024, impulsada por la infraestructura de atención médica avanzada de la región, las extensas actividades de investigación clínica y el acceso temprano a terapias genéticas y celulares para enfermedades raras de la retina.

- Las principales instituciones académicas, centros especializados de atención oftalmológica y empresas de biotecnología en los EE. UU. y Canadá están a la vanguardia del diagnóstico de IRD y la innovación terapéutica, respaldados por vías regulatorias favorables como la Designación de Medicamento Huérfano de la FDA y las aprobaciones aceleradas para enfermedades raras.

- Este dominio regional se ve reforzado por la presencia de importantes actores del mercado, redes activas de ensayos clínicos y sólidas colaboraciones entre hospitales, institutos de investigación y compañías farmacéuticas. La alta concienciación de los pacientes, las iniciativas de pruebas genéticas financiadas por el gobierno y el acceso a diagnósticos genómicos y de imagenología avanzados también contribuyen al liderazgo del mercado en Norteamérica.

Perspectiva del mercado de enfermedades hereditarias de la retina en EE. UU.

El mercado estadounidense de enfermedades hereditarias de la retina captó la mayor participación en los ingresos, con un 82%, en 2024 en Norteamérica, impulsado por la sólida infraestructura farmacéutica y biotecnológica del país, las sustanciales inversiones en I+D y la adopción temprana de diagnósticos y terapias genéticas. La sólida presencia de actores clave de la industria, sumada a la amplia integración de tecnologías avanzadas como LIMS y flujos de trabajo automatizados, está mejorando significativamente la eficiencia y la precisión de las pruebas de IRD. Además, las pruebas de IRD se utilizan ampliamente en los procesos académicos y comerciales, en particular en el desarrollo de terapias génicas, lo que consolida a EE. UU. como líder mundial en este ámbito.

Perspectiva del mercado europeo de enfermedades hereditarias de la retina

Se proyecta que el mercado europeo de enfermedades hereditarias de la retina crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial del 7,6 % entre 2025 y 2032, impulsado por el aumento de las inversiones en medicina de precisión y diagnóstico de enfermedades raras. Países como Alemania, Francia y el Reino Unido están a la vanguardia, respaldados por una sólida infraestructura de investigación, un entorno regulatorio favorable y un auge en los ensayos clínicos. Las crecientes colaboraciones entre instituciones académicas y CRO, junto con el cumplimiento de los estándares de la EMA, están impulsando la adopción de soluciones avanzadas de IRD en todo el continente.

Perspectiva del mercado de enfermedades hereditarias de la retina en el Reino Unido

Se prevé que el mercado británico de enfermedades hereditarias de la retina crezca a una notable tasa de crecimiento anual compuesto (TCAC) del 8,2 % durante el período de pronóstico, impulsado por sus centros biomédicos consolidados en Londres, Cambridge y Oxford. Estos centros de innovación participan activamente en la investigación y el desarrollo genético oftálmico, con el apoyo de colaboraciones público-privadas y un sólido respaldo gubernamental. La existencia de programas de acceso temprano y un ecosistema sanitario proactivo están consolidando la posición del país en el ámbito del diagnóstico y la terapéutica de las enfermedades hereditarias de la retina.

Análisis del mercado de enfermedades hereditarias de la retina en Alemania

Se prevé que el mercado alemán de enfermedades retinianas heredadas se expanda a una considerable tasa de crecimiento anual compuesta (TCAC) del 7,9 % hasta 2032. Reconocida por su innovación farmacéutica y su cumplimiento de las normas GMP, Alemania sigue siendo un mercado clave para el diagnóstico y tratamiento de enfermedades retinianas heredadas (IRD). Su avanzada infraestructura para estudios de unión a proteínas e investigación de receptores-ligandos continúa atrayendo el interés mundial, lo que impulsa aún más la demanda de herramientas de precisión para el análisis de IRD.

Perspectiva del mercado de enfermedades hereditarias de la retina en Asia-Pacífico

Se prevé que el mercado de enfermedades hereditarias de la retina en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, durante el período de pronóstico de 2025 a 2032, impulsado por la expansión de la infraestructura sanitaria, el aumento de la inversión en biotecnología y la mayor concienciación sobre los trastornos genéticos. Países como China, Japón e India son contribuyentes clave, respaldados por iniciativas gubernamentales para promover el diagnóstico, la proliferación de CRO y la creciente disponibilidad de tecnologías de pruebas genéticas asequibles.

Perspectiva del mercado de enfermedades hereditarias de la retina en Japón

El mercado japonés de enfermedades hereditarias de la retina está cobrando impulso, con una proyección de crecimiento anual compuesto (TCAC) del 8,4 % durante el período de pronóstico. Gracias a su sólida base en investigación oftalmológica y a los rápidos avances en la automatización del diagnóstico, Japón se posiciona como un actor líder en el mercado regional. El envejecimiento de la población del país y la demanda de pruebas genéticas precisas son factores clave de crecimiento, impulsados por el apoyo gubernamental y la sólida innovación en el sector sanitario.

Perspectiva del mercado de enfermedades hereditarias de la retina en China

El mercado chino de enfermedades de la retina representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, con un 43% del total regional. Este predominio se atribuye al rápido crecimiento de los sectores de biotecnología y diagnóstico de China, a las políticas regulatorias favorables y a la expansión de la clase media. El impulso estratégico del país hacia una atención médica inteligente y el florecimiento de sus empresas nacionales de diagnóstico de enfermedades de la retina (IRD) están consolidando su posición como líder del mercado regional y global.

Cuota de mercado de las enfermedades hereditarias de la retina

La industria de enfermedades hereditarias de la retina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Spark Therapeutics, Inc. (EE. UU.)

- Novartis AG (Suiza)

- Okuvision (Alemania)

- Nidek Co. Ltd. (Japón)

- Labcorp (EE. UU.)

- Carl Zeiss SE (Alemania)

- Optos (Reino Unido)

- Neurosoft (Rusia)

- LKC TECHNOLOGIES, INC. (EE. UU.)

- Astellas Pharma Inc. (Japón)

- REGENXBIO Inc. (EE. UU.)

- Ionis Pharmaceuticals, Inc. (EE. UU.)

- SparingVision (Francia)

- Ocugen Inc. (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Coave Therapeutics (EE. UU.)

- MeiraGTx Limited (Reino Unido)

- Gensight Biologics (Francia)

- ProQR Therapeutics (Países Bajos)

- Tecnologías de visión biónica (Australia)

Últimos avances en el mercado mundial de enfermedades hereditarias de la retina

- En abril de 2025, Thermo Fisher Scientific lanzó un nuevo sistema automatizado de diálisis de equilibrio, diseñado específicamente para la investigación biológica. Integra la manipulación robótica de líquidos y la conectividad LIMS para garantizar una captura de datos conforme a las normativas y un rendimiento significativamente mayor, acelerando así los flujos de trabajo farmacocinéticos.

- En febrero de 2024, Stratagem Market Insights publicó un informe detallado que proyecta las tendencias del mercado de IRD hasta 2030, incluidos pronósticos segmentarios, análisis competitivo de actores clave (como Harvard Apparatus, Thermo Fisher, Merck y BioDuro) y dinámicas regionales.

- En mayo de 2025, Opus Genetics presentó datos emergentes sobre sus programas de terapia génica para la enfermedad de Parkinson (IRD) en varios congresos médicos. La compañía mostró su progreso clínico continuo y nuevos candidatos en desarrollo, lo que indica un impulso creciente en los tratamientos para la IRD basados en genes.

- En mayo de 2025, investigadores de la Universidad de Pensilvania dieron a conocer herramientas y plataformas avanzadas destinadas a tratar las IRD en etapa avanzada, destacando la terapia génica más versátil y las estrategias regenerativas para afecciones graves como la retinitis pigmentosa.

- En mayo de 2025, Beacon Therapeutics publicó datos provisionales de seis meses de su ensayo de fase 2 de laru-zova para la retinosis pigmentaria ligada al cromosoma X (XLRP). Los resultados ofrecen información preliminar sobre la eficacia y la seguridad terapéuticas en este subgrupo de pacientes desatendidos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.